暂停转融券,这是要把量化私募赶尽杀绝???

作者:小布丁的投资笔记

题图:小布丁的投资笔记微信公众号

7月10日傍晚,证监会官网上出现了一则重磅新闻,在中国施行了12年的转融券业务将从次日起被依法暂停,同时,三大交易所的融券保证金比例将于7月22日起进一步上调。一时间多家量化公司的电话再次被投资人打爆。那么新规究竟对A股市场和量化市场影响几何?量化公司真的要被赶尽杀绝了吗?

01

融券及转融券业务是什么

首先,我们来看一下,什么是转融通业务。

很多人可能对两融业务还稍微有点概念,毕竟这是大家在券商渠道可以直接开通的业务(只要满足一定的资产门槛),但说到转融通业务,很多人就不太理解了。

用大白话说呢,你可以把转融通业务理解为券商两融业务的上游。

我们都知道,两融业务,包括融资和融券(所以转融通,也对应分为转融资和转融券)。融资就是我们从证券公司那儿借钱来买股票,融券就是我们从证券公司那儿借股票来卖股票,并且希望后面可以以更低的价格买回来还给证券公司,从中赚个差价。

那证券公司借给我们的股票和钱都是哪儿来的呢?全都靠自己池子里的股票和自己的钱吗?那必然是不可能的,毕竟这个是很不划算的,所以他们通常就会去外面借股票和借钱。

很多银行、基金、保险公司是有钱有股票的,一些外部的机构手中也会有股票,如果他们手中的股票短时间内不想卖(或者不能卖),那把这些股票借给证券公司赚点利息费用也挺好。而证金公司就承担了这些券源/资金源与证券公司的中介。

所以从转融券到融券整个链条就串起来了:银行/基金/机构把他们手头想出借的股票放到证金那儿,证金再借给券商,券商最后借给客户。

在这个链条里,客户赚个卖空的收益,并支付借券的费用;银行/基金/机构赚点利息收入;证金和券商就作为中介赚个中间的价差。

在欧美成熟市场,转融通制度事实上非常普遍,券商在融券业务中充当的就是中介的角色,可融标的证券的来源也大多为第三方,也就是那些真正长期持有并且不计较短期收益的股东。中国证监会也肯定了两融业务在资本市场中的重要地位。

然而在实际运行中,券源端,转融券业务就成为很多机构进行不当套利和套现的工具,融券端,又成为很多机构做空的工具。从制度和具体执行上看,散户投资人确实是没什么机会借券的,所以这里面还会涉及到公平交易的问题。因此在当前持续维护市场稳定、维护广大中小投资人利益的需求中,证监会依法批准了中证金融公司暂停转融券业务的申请。

在融券业务方面,我们前面提到的无论是转融通渠道的券源,还是券商自己的券池,都是属于场内融券。事实上,还有一种方式,叫场外融券,由于能加一定杠杆,成本是要低于场内融券的,但毕竟不属于正规操作,不可控因素更多,监管风险也更大。

02

监管新规说了什么?

这次监管新规主要包括两条:

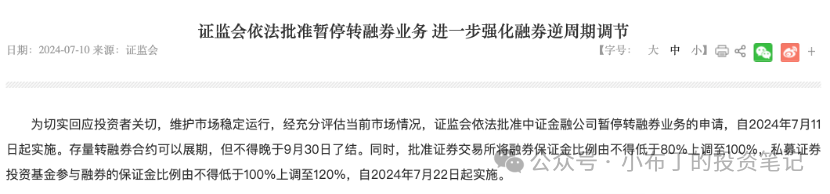

1、 依法批准中证金融公司暂停转融券业务的申请,从2024年7月11日起实施。存量转融券合约可以展期,但不得晚于9月30日了结。

2、 批准证券交易所将融券保证金比例由不得低于80%上调至100%,私募证券投资基金参与融券的保证金比例由不得低于100%上调至120%,自2024年7月22日起实施。

根据前面提到的,由于大部分券商的券源就是来自于转融通,所以暂停转融券毫无疑问场内券源会大量减少,这是从供给端去限制融券做空这件事。

先给组数据感受一下:截至2024年7月10日,市场上的融券余额是318.51亿,当天的转融券余额是300.07亿。而在去年9月1日,这组数据分别是935.38亿和1431.92亿。

所以暂停转融通业务,券商的融券业务短期内基本就不用做了,毕竟巧妇难为无米之炊…那你说,券商自己去搞个券池可以吗?当然可以,但还是前面说的,不划算嘛。

不过要说这个短期对券商以及对市场会有巨大的变化吗,倒也未必。因为其实监管对于转融券业务的限制动作,从去年10月开始就一直在进行了。从那会儿到现在,融券、转融券的规模大幅下降,融券余额下降66%,转融券余额更是下降了接近80%,现在每日融券卖出额占A股成交额的比例已经只有0.2%了。监管层也是通过这种循序渐进的方式,在这个时点决定暂停转融通。当然,也有小道消息说,一方面这是巡视组收到大量群众反映强烈的问题之一,所以要抓紧办了,另一方面,未来转融通业务可能要归到别出去,这会儿也就先暂停了。(私以为,“暂停”这两个字,确实需要仔细琢磨琢磨,毕竟也不是直接终止嘛…)

如果说,第一点存量转融券还有两三个月的缓冲期,那么关于第二点,提升融券保证金比例这件事,对于相关需要进行融券的业务来说,毫无疑问也是很大的打击。虽然说,借了券一定会还,但券也不是白借的。机构除了需要付出一定的利息费用外,还需要提供一定保证金作为担保。而把私募机构的保证金从100%进一步提高到120%,对于相应产品策略来说,交易的成本又进一步提高了不少,这就是又从需求端来限制融券做空这件事…

对于股市来说,大家喜大普奔,纷纷表示这是重大利好,甚至有人还统计了最受益的(也就是转融券余额最高的)那些股票名单。从短期来说,我觉得这更多提供的还是情绪价值,但长期来说,如果能由此进一步改进制度,规范一些违法违规的套利倒也是长期利好。

但对于刚刚从火坑里爬出来的量化机构来说,又是一个不幸的消息了…

03

新规对量化公司影响几何?

首先说个结论,由于这次新规设计的是融券业务,所以对量化公司的影响主要也体现在需要融券交易的那些产品策略上,比如股票多空策略、130/30结构、日内融券T0策略。

先说说多空策略。

大家都知道,今年量化公司整体表现都相当的惨烈,如果说这里面还想去挖到什么今年还能稳稳赚钱的策略,那就非多空策略莫属了。

多空策略在国际上一直是主流策略,在中国,其实早在2018年九坤也发了多空策略。但彼多空非我们现在在国内市场上普遍看到的这个多空。早期中国的多空策略还是类似我们现在熟知的中性策略的打法,就是用股指期货做对冲。

时间大概是在2023年初左右,这一轮多空策略开始兴起。这个多空就更接近传统意义上我们理解的Long-Short了:通过模型对全市场股票排序,做多排名靠前的股票,做空排名靠后的股票,实现双倍Alpha。

做多端就是直接去买股票,做空端则是用融券方式来做空。很多机构为了控制风险,也会对多头端和空头用类似于Barra因子的模型做一个风控,确保风险的对冲。

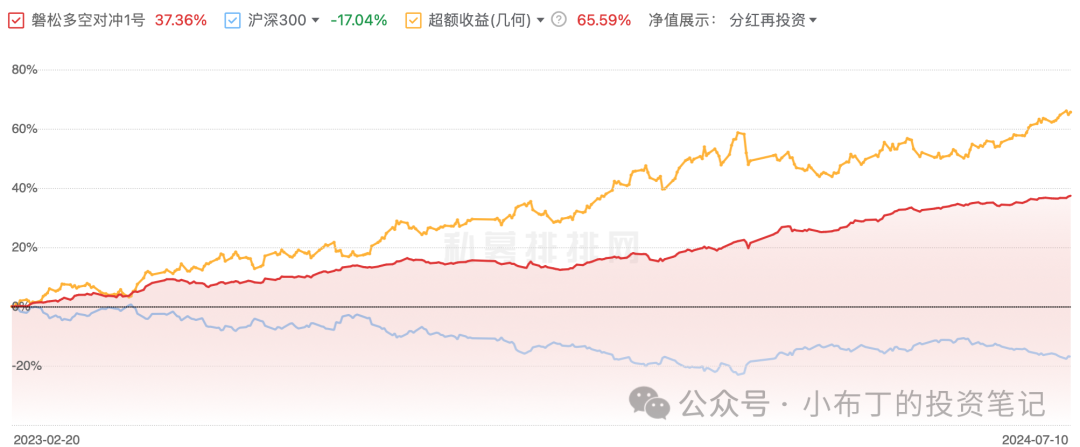

中性策略最大的区别则在于其是用股指期货做对冲。融券对冲确实有融券对冲的好,比如对冲精度、资金使用效率更高的,机构间差异更大啦,成本相对固定、不会受股指期货贴水波动的影响啦,等等…(当然,其实模型难度也是不低的)大家看到的收益曲线,很多也是这个形态,不但收益不错,回撤还小。

数据来源:私募排排网

所以,继2023年一些管理人开始涌入这个市场后,今年在alpha难做、个股做空端收益却很可观的情况下,尽管监管的口风一直是要收紧融券业务,还是有一些管理人开始发行这类产品,其中不乏规模一两百亿的某些管理人。有数据统计,到目前为止,市场上的多空策略规模大概在500亿。

然而,最大的问题和门槛也在于券源的限制,而这次新规出来,基本也宣告了这个策略后面基本不可能再按之前的方式继续运作了。

昨晚新闻出来后,我从几家发了多空策略的管理人那里了解到,他们目前的做法是先多头端保持90%的仓位,空头端一半用融券做空,另一半就只能加入中性策略的战场,用股指期货来实现对冲了。而对于未来会怎样,也只能走一步看一步了…

再来简单说一下130/30策略。

今年在对各家管理人进行考察时发现好几家管理人都在发130/30策略(有的才刚刚发出来,还有的,正准备发…)。

这个策略从结果上看是一种类似于指数增强的策略,就是130%仓位的多头端,加上30%仓位的空头端。在具体执行上,除去用100%仓位买了股票多头外,额外融资30%仓位进行多头选股,融券30%仓位进行个股做空。

多头端有的管理人是做成500指增,有的是做成300指增。从实现的收益结果看,我个人理解更类似于是获得100%的指增收益+30%的多空策略收益。

那既然涉及到融券…也只能say sorry了,暂时也会比较难做了…

所以,一方面,我们相信,监管正在努力为广大中小投资者营造一个更加公平的市场秩序;并且就如证监会官网所表述的:“为了切实回应投资者关切,维护市场稳定运行”、‘“根据市场情况,加强日常监管和逆周期调节”、“进一步强化融券逆周期调节”,监管层当前的一切动作都是希望这个脆弱的市场能够快点走出来。

但另一方面,转融券业务的暂停,以及融券保证金比例的进一步上调,多空策略已经没法按之前的模式继续运行,今年本就受伤严重的量化管理人们暂时已经拿不出能够让投资人安心持有的策略了。

未来怎样才能活下去,什么策略能真正兼顾好各方利益并得到监管层的认可,是各家机构需要去认真思考的问题。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。