中海油大战英伟达,有点点熟悉

作者:红x星菜馆

题图:红x星菜馆微信公众号

这两天看了景林基金经理高云程的致投资人信,其中提到了目前投资决策的思路:“国内配置确定性,国外配置变革性”。也就是A股和港股买红利,美股买AI。两头的代表公司其实就是今天的文章主角:中国海洋石油和英伟达。

高云程的总结,对今年中美股票行情格局是非常恰当的。截止7月2日,中国海洋石油年内上涨85.22%,英伟达年内上涨151.03%,他们所代表的股票类别,不同的基金经理有不同的看法,也导致今年的主观股票多头基金产品走势截然不同。

不仅是中海油大战英伟达,同样是产业大战、观点大战。

英伟达

截止7月2日,美股标普500指数今年上涨14.79%,延续美股长牛行情。其中英伟达以3%的权重比例,贡献了纳斯达克100指数30%的市值上涨。

在美股的历史上,99%的市值上涨由1%的公司创造,这也是股票多头策略长盛不衰的理论基石之一:通过基金经理强有力的研究,不断发掘持有这1%的公司,享受业绩成长、估值提升和定期分红。

在今年1月之前,英伟达的股价已经从2022年10月触底后上涨了281%。(数据来源wind)

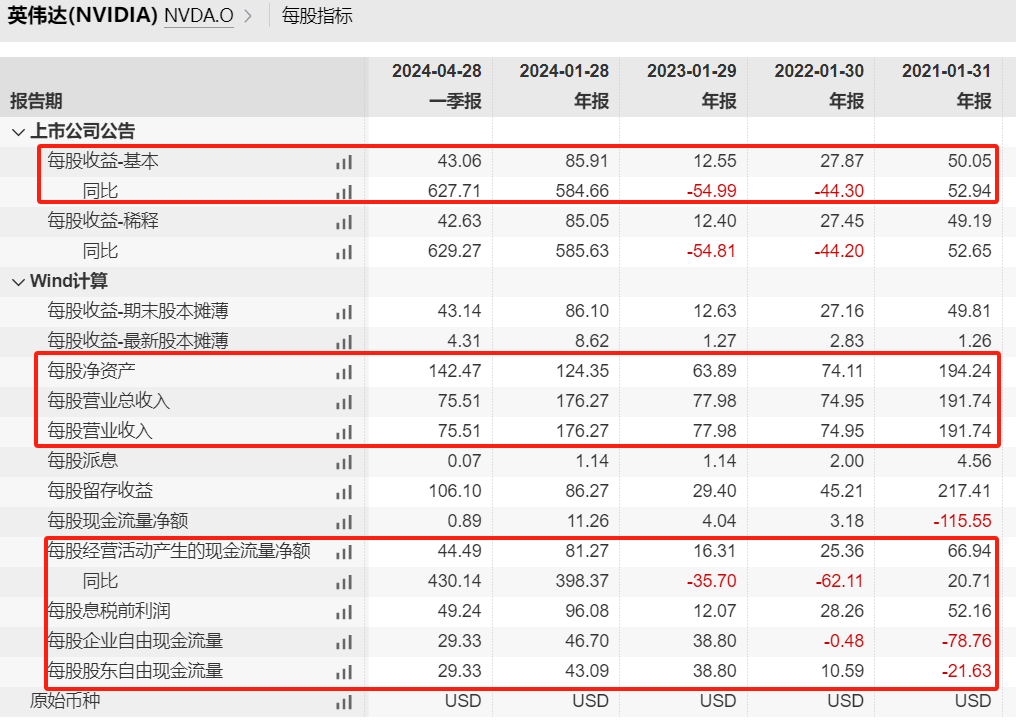

(英伟达每股财务指标,数据来源wind)

由于OPEN AI“力大砖飞”模式的成功,AI产业得到空前关注热度,也推动GPU市场需求持续处于高位,作为唯一高端GPU供应商,英伟达的经营业绩快速增长。

以一季报数据预估全年,今年结束也许英伟达比4年前:

- 收入增加1倍;

- 利润增加3倍、

- 现金流增加3倍

- EPS增加5倍;

这么爆裂的业绩增长,无论在中美哪个市场,都会受到资金追逐。

与此同时,英伟达的估值却不算便宜,7月2日最新的PE(TTM)估值为71.8,而英伟达过去十年的平均市盈率为 49.74,现在的估值水平比历史平均水平高出 41%。

另外一组数据是:过去十年英伟达的估值在 2023 年4月季度达到最高点(143),2014 年 10 月是估值最低点(17.7)。

虽然英伟达投资人士普遍认为:AI时代刚刚开始,对英伟达产品的需求将持续上升,过去的估值平均数是没有参考价值的。

但有一些环境特征和2000年有相似之处(以下数据来源wind):

- 美国十年国债利率:2020年为6.6%,2024年为4.5%,都经历了加息周期;

- 风险投资流向集中:在1999年第四季度和2000年第一季度,将近75%的风险投资都流向了“.com”公司,现在则是流向“AI”公司;

- 超低分红率:纳斯达克100指数当期股息率为0.6%,英伟达接近;

- 股东减持:都出现创始人减持情况;

- 标普500和纳斯达克100指数的涨跌相对变化:99年,纳指的涨幅是标普的一倍,而在此之前98年是接近的;21-22年也是标普500涨幅更好,但由于英伟达为代表个股的快速上涨,纳斯达克100指数23-24领先一倍涨幅;

(2021-22年,标普500战胜纳斯达克100,数据来源wind)

(2023-24年英伟达大涨,纳斯达克100一骑绝尘大幅反超,数据来源wind)

总的来说,只要AI落地商业场景的发展不够快、美联储进入降息周期、英伟达阶段利润增速大幅削弱等不利情况发生,英伟达连续两年的超级上涨就可能变成大幅下跌。

比尔盖茨对英伟达为代表的美股AI主题股票态度更实在一些:

前景很好,风险不低,但还没有达到2000年科网泡沫的高估值(当时纳斯达克100平均权重估值为100倍,远高于目前)

我们也在持续关注国内的优秀主观股票基金经理对这类美股的评价,以深圳大禾投资胡鲁滨在最近的投资人沟通会中表示:

现在投资市值10万亿的英伟达真的是对的吗?有多少人真的看懂亚马逊和英伟达,真的了解云计算和芯片?有多少人知道GPU跟通用CPU有什么区别?难不难做?能不能真的做出来?

不过更让投资人关注的是有谁因为英伟达的上涨大幅受益?我检索了整个市场的主观股票基金产品,计算周度净值和英伟达周度涨跌幅的相关性,发现受益者寥寥,但依然有两家大规模私募明显大比例持有英伟达,他们是:

- 北京磐泽-张帆

- 深圳东方港湾-但斌

旗舰产品的年内净值涨幅都属于主观股票基金中年内收益前5%;

其中但斌由于撰写“时间的玫瑰”广为人知,也公开对持有的英伟达做了很多网络评论,比如:

纳斯达克40年可以总结三句话:1,美股涨是永恒的 2,科技股长期永远跑赢大市 3,今后十年AI驱动涨幅更高。

不过但斌管理的产品为此支付了不菲的购买成本:由于英伟达是美股,人民币基金购买美股需要QD额度,而查询到东方港湾并无QDLP额度,所以需要券商的收益互换服务,为此但斌需每年为英伟达的持有部分支付5%的费用。

这个费用是非常高昂的,也放大了股价的波动风险。

时至今日,但斌即使在英伟达上收获良多,但旗舰基金的净值仍然未回到21年高点:

(东方港湾旗舰基金最大回撤图,数据来源:火富牛)

中国海洋石油

别看美股节节高,国内也有可以一较高下的年度宠儿,那就是红利风格股票群体,以及代表性公司:港股中海油。

(春节后中海油和英伟达的涨幅接近,数据来源WIND)

(中海油每股财务指标,数据来源wind)

中海油的财务指标和英伟达一样也出现大幅上升,尤其是股息率即使在股价上涨后也达到5.36%,是国内市场间为数不多生意又好、远景也有、股息率又很高的上市公司。所以得到国内资金的蜂拥买入也很正常,同时符合这三个条件的A股+港股能有多少?

中海洋的业绩表现和英伟达并不相同,它本身属于周期股。

市场间普遍看好的可能逻辑包括:

- 垄断中国的海洋油气开发

- 平均成本低

- 日产量稳定上升

- 经营现金流好有息负债低

- 派系比例高股息率高

根据我对不少持有中海油基金经理的提问,观点还比较多集中在:

中海油历史开发过程中折旧金额高,隐藏利润多,假设同时开采两处,一处亏损关闭,折旧金额早早计入亏损,一处盈利长期开采,利润反而无法一次性会计入账,而是缓慢未来逐年体现

当然也有不少基金经理持反对态度,因为类似的逻辑曾经出现在中国平安等保险公司里,事后证明当业务不利时市场是不买单的。

总体来说,因持有中海油而在24年获得不菲收益的基金相比英伟达来说范围大很多,其中最知名的是网红基金经理:

- 希瓦投资梁宏,旗舰产品净值已接近20-21年高点。

(希瓦旗舰基金最大回撤图,已接近修复完成,数据来源:火富牛)

希瓦梁宏在雪球社区上的讨论原文:

保守估计未来数年平均油价不足70,未来roe平均15,给pb1.5估值(已经是所谓周期股保守估值了,如果正常股票,pb2以上了)。长期持有如果不足1.5,那么修复到1.5pb。修复到1.5后,长期持有复合回报略低于15%,因为pb1.5分红再投的损失(大于1pb的损失和股息红利税损失),算14%长期持有回报。

投资风格之辩

Debate on investment style

当网红基金经理希瓦梁宏开始谈论长期持有,我就知道红利风格的风险在不断累积。因为他前面几个想长期持有的公司包括但不限于:

- 乐视网,创始人跑路,股票退市;

- 融创中国,陷入债务泥潭,股价下跌96.94%;

虽然说基金经理能赚钱就是好投资,但总不是那么令人放心。

不过也说明了市场确实可以接受不同的投资风格,市场追逐的投资风格也在不断变化。

严格来说,前两年流行的公募基金杠铃策略理论上是非常适应当前环境的,红利+AI的风格配置就是一种经典杠铃,但公募著名杠铃策略基金经理表现都很不佳,以口不离杠铃策略的华安基金胡宜斌(管理总规模173亿)为例,近一年业绩为-24.05%(数据来源wind,截止7月3日)。

有很多数据告诉我们,红利+AI的风格配置方式并容易跟随,潜在风险也很大,比如英伟达目前的股价波动率就已经相当于1.5-2倍纳斯达克指数(数据来源wind,截止7月3日),这从量化角度看是需要回避的股票特征之一。

还有一类基金策略由于持有美股+长国债+商品,今年的表现非常出色,就是类桥水全天候策略,甚至桥水中国的旗舰产品开始限售提价:

汇通财经7月2日讯:桥水驻上海的私募基金业务部门已告知分销商,其有意停止现有基金的认购,并计划对高于5%的回报收取20%的业绩提成费

在旧文中我们表达过投资者基金配置的原始逻辑,其中比较重要的步骤就是尽可能像桥水一样完成“低相关策略的风险平价”,任何做配置的人都会认为类桥水全天候策略是一种终极解决方案。

但这样的产品火热程度也许同样是阶段性策略高点的一种预警。

类似红利+AI的风格配置组合其实还有很多,比如银行+转债、国债+美股,甚至包括19-20年非常热门的:白酒消费+新能源!仔细回想一下,一头配置白酒的确定性,一头配置新能源的变革性,也是4年前大行其道的投资范式。

做好人民币基金投资,真是太不容易了!

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。