作者:晓东财道

题图:晓东财道微信公众号

大家好,我是东哥。

7月1日午间,央行公告进行国债借入操作,受相关消息影响,午后国债期货全线跳水收跌。央行调控债市,在欧美已经有较长时间的历史,但在国内尚属于首次,具体的技术原因其实不复杂,就是金融机构的资金太多了,把国债作为投资和套利工具,持续拉升国债价格,导致国债收益创历史新低。

理论上讲,国债收益率低,有利于借钱的人啊,比如财政部发行超长期国债的时候,投标利率屡创新低,相当于国家借钱的利息降低,有助于缓解债务压力,特别是地方城投债券的化债成本会越来越低。

据申万宏源研究数据,当前87%城投债收益率在2%-3%,5%以上的存量已降至775亿,其中贵州(622亿)最多,其次是山东(61亿),再次是四川、辽宁、湖南、甘肃、云南。高收益债发掘愈发困难,且当下城投债“利率债化”趋势相对明显,伴随债市表现预计下半年估值还有下行空间。

这个世界真是大不同,几年前大家还避之不及的城投债,现在成了“准利率债”,2018年资管新规公布以后,有一轮巍澜壮阔、持续至今的暴利资产行情,显然不是股票、更不是房市,而是债券市场,特别是城投债。当然享受利益的又是少数“聪明资金”,大部分人都没有关注,金融机构的资金以及普通老百姓买的金融产品,自然也很少参与。

而所有的这一切,都押注在一个点,就是国家信用,这个自然没错。但我们是否还记得,当年的房地产信仰,是不是也是押注在地产财政、银行房贷等等极为确定性的判断之上,最后形成的“资产泡沫”,现在还贻害无穷。

债券市场又是一个一边倒的市场,涨的时候大家疯抢,跌的时候根本找不到对手盘,所以央行作为货币监管当局,不得不提前出手,干预利率市场,以免形成更大的金融风险。这个也反映了监管动力更加积极、监管方式更加创新,毕竟百年未有之大变局,监管不可能一成不变的。

我们正在经历和化解的房地产风险、动则千亿的非法集资案也持续发生,也一再证明了监管的重要性。

如果债券上涨的节奏能适度地控制,那哪类机构更加有力呢?很有可能是理财子!

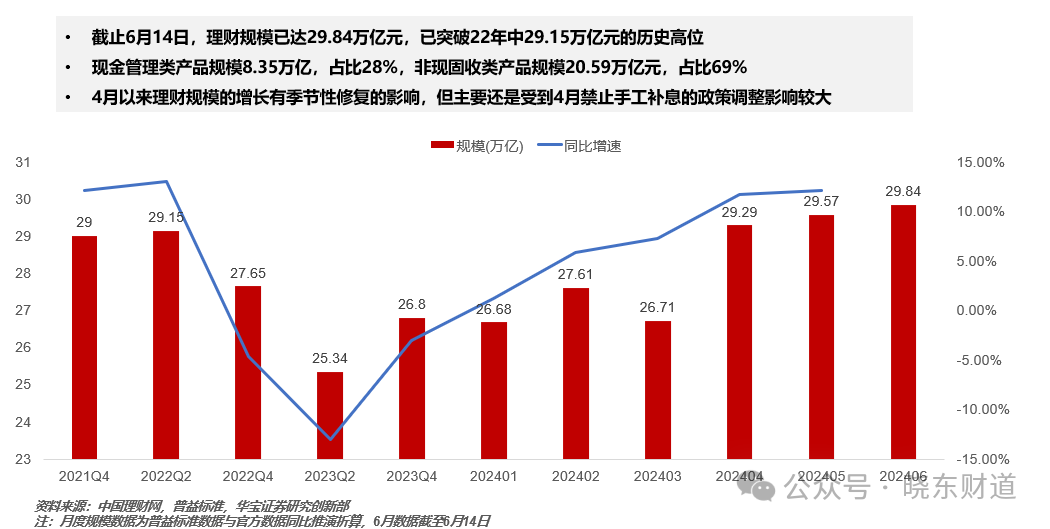

“手工补息”受限后,存款“搬家”推动银行理财规模大增。普益标准数据测算,截至6月14日,最新理财规模已达29.84万亿元,相比去年末数据,今年以来银行理财规模已经激增3.04万亿元,增幅高达11.34%,银行理财市场实现了“大象起舞”。

虽然公募基金的债券投资更加灵活,但信用下沉的利差也不大了,即便优质的资产,也会通过公募或者专户供给理财子,而且目前公募基金正在经历行业整顿,除了少数银行能够发力销售债券基金以外,零售市场乏善可陈!

最后有一个显而易见的结论,理财子规模29万亿,公募基金规模刚刚到31万亿,按照两者的速度差,理财子应该会重回资管一哥的宝座!

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。