作者:量策组合配置学

题图:量策组合配置学微信公众号

近一个月以来,股票期货资产受宏观数据较弱而陆续调整,当下市场面临的矛盾是:

宏观趋势没起来,外需强而内需弱,实体与金融投资回报都低,没有财富效应,地产消费都弱,对未来收入预期低,市场整体信心不足。

加之地方政府与居民负债表都需要修复,企业在内卷过度的环境下,也不敢加大资本开支的扩张,传统中小企业面临的压力更大,在这种宏观趋势不明,微观信心不足的背景下,权益类资产的存量资金博弈特征明显。

当前无风险利率较低,利率债与信用债的配置性价比不高,部分资金考虑配置有一定安全性的高股息资产,包括AH股的高股息红利股票,使得前期价值板块强于成长板块。

由于二季度以来,国内经济基本面表现相对一般,后续要么靠市场力量或逆周期刺激手段来出清,走出名义GDP增速实质偏弱的现实,要么就是通过体制机制的重大改革来扭转市场信心,使市场风险偏好回升。

短期来看,国内经济如要依靠市场自身能力来恢复,恐怕还要一段时间,如果7月份二十大的三中全会能否出台经济上重大的改革措施,扭转市场对未来经济发展的担忧预期,则有望出现政策引领下的改革牛行情。

不过当前处在第五轮康波周期衰退中期,加上全球地缘政治的竞争与内循环不畅的现实,确实对未来一段时期难以非常乐观。

但站在全球产业比较优势的角度,中国人的勤劳,智慧以及组织供应链能力,在领导人的正确领导下,通过一带一路,长三角一体化,珠三角大湾区、京津冀一体化等加快建立产业集群优势(新三样,绿色能源等),依靠高质量发展规划的科技突破,在度过新老经济转型的过渡期后,国内经济将会重启较快增长。

虽然无法判断转折点何时会到来,但根据当下市场的估值水平以及经济数据趋势来看,逐步配置一定比例的权益资产,还是非常可取的,特别是在A股与港股中,具备全球核心竞争力的上市公司。

借鉴海外发达国家的资本市场经验,从中长期来看,具备全球扩张能力的股票资产回报非常可观,虽然每次磨底都是蛮煎熬的。

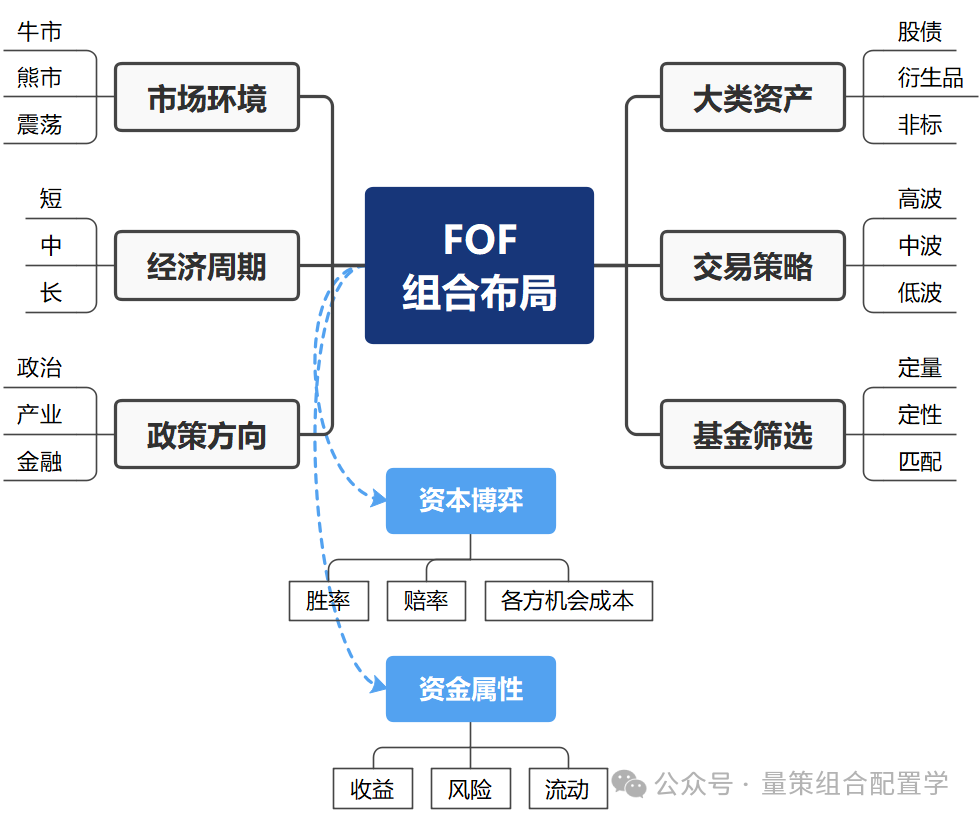

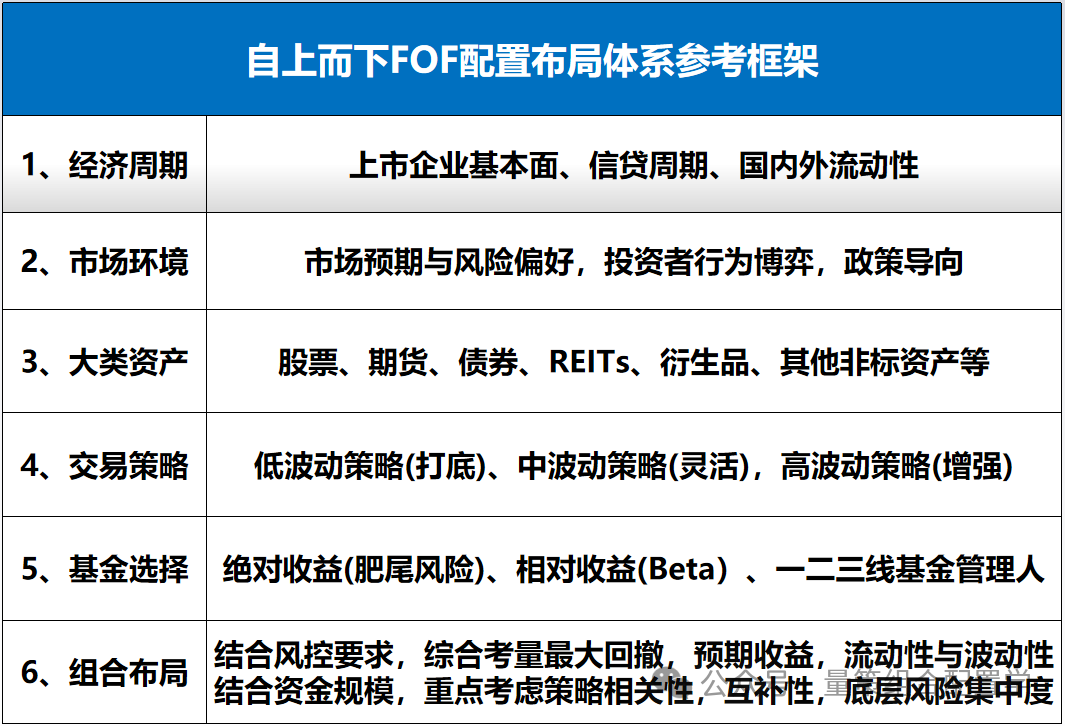

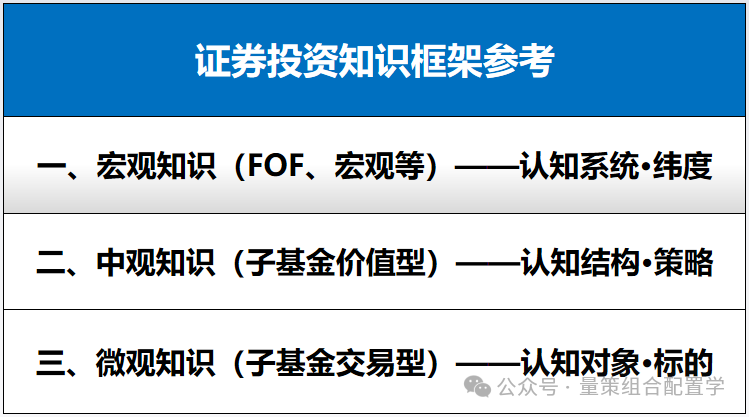

宏观经济数据分析框架参考

经济基本面数据再次走弱

5月宏观经济数据显示:

1、【物价】PPI逐步回升,CPI基本持平,国内回升相对较弱,海外通胀也陆续回归;

2、【货币】M1快速下行,补息影响仍在;

3、【社融】有所回升,主要是政府融资债务支撑,但私人信贷不足;

4、【投资】略有下滑,受内需不足影响;

5、【生产消费】消费回升,生产放慢;

6、【进出口】出口加快,贸易顺差扩大;

7、【失业率】就业环境陆续改善;

【小结】

和4月经济数据相比,5月国内表现延续相对较弱,地产继续走弱,基建与制造业投资增速放缓,金融数据继续表现一般,但也有好的迹象,社融,消费有所回升,外需较好,出口增速加快,失业率维稳。

1、从二季度下旬来看,国内经济还处于较弱复苏期。

2、从边际趋势来看,出口继续保持较好态势。

(一)基本观点:

1、【机会】下半年地产逆周期政策大概率会提升市场货币乘数与流动性,部分与地产相关的产业链现金流会有所改善。

(重点)未来各行业的高质量发展,能否实现降本增效,能否提升市场整体的风险偏好,进而扩大私人投资与消费的支出。

2、【风险】地产新政效果有限,内循环依然不畅,内需不足导致生产过剩问题持续加剧,如果再出现外需不足,就会严重影响各行业的现金流周转。

3、【矛盾】

高质量发展——需要高端人才;

新老经济出清,需要周期消化或行政干预;

贫富差距较大,内需难以扩大;

4、【结论】国内经济难以迅速起色,需要逆周期的政策、体制改革等刺激措施来逐步改善市场信心与风险偏好。

市场环境的分析框架参考

科创板创业新政能否提升市场信心

【备注】分散配置可防范的是非系统性风险

但要规避系统性风险则须降低Beta仓位比例

(一)市场环境分析:

【经济状况】外需强,内需弱

【政策环境】看数据逐步调节刺激

【市场偏好】居民债务修复慢,影响风险偏好

【市场心理】期待政策,未来预期不高

【机构动态】中长期乐观,短期信心有限

【博弈判断】跟随政策与景气度变化

(二)小结:

【宏观环境上】

复苏缓慢,市场风险偏好低。

【微观环境上】

主线暂不明朗,板块轮动较快。

【观点】

经济牛还需要时间出清,只能期待政策改革牛,但可能出现概率并不高。

【矛盾】

内循环的出清(供求平衡)受私人资产债务表制约。

宏观经济的分析框架参考

市场情绪再度有所转弱

(一)宏观周期分析:

1、地产5.17新政有望化解部分地产行业债务风险;

2、内循环供求平衡的消化出清受居民负债表修复较慢影响;

3、财政扩张相对较慢,影响逆周期政策的刺激效果;

4、GDP平减指数和通胀回升较慢,名义GDP增速依然较低。

(二)小结:

【机会】外需坚挺,内需跟上

【风险】内循环不畅通,外循环受阻

1、中低收入人群居民资产负债表修复缓慢,消费不足;中高收入人群风险偏好较低,投资信心不足。

2、全球经济衰退,地缘政治叠加贸易保护,影响外循环畅通。

关于对市场周围环境的判断经验:

【一】市场环境

1、当前是居民去杠杆,企业稳杠杆(传统企业去杠杆,新兴企业加杠杆),国家政策加杠杆(中央逐步加杠杆,地方置换降杠杆)。修复居民与传统行业债务资产负债表需要一定时间。

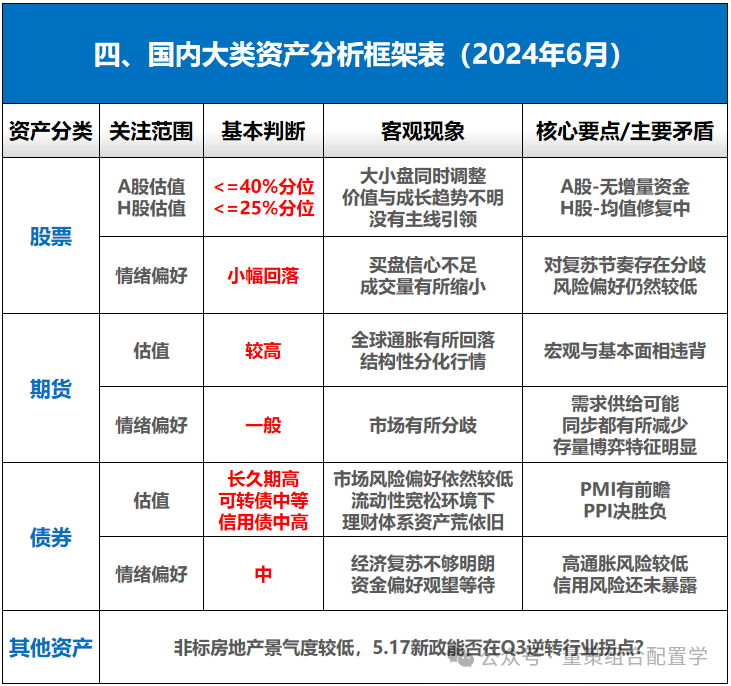

大类资产分析框架参考

2024Q3预估股市>期市>债市

(一)国内大类资产分析:

【股票】

短期国内A股可能会在2980-3100点之间震荡,等待新的基本面数据与政策,来寻求后续的波动方向。

【期货】

全球宏观通胀与商品供求基本面出现两极分化,今年以来主要以宏观逻辑来定价商品,而基本面策略大多表现不太理想,随着欧美经济开始衰退,商品定价有望逐步回归基本面。

【债券】

在PPI与内循环增速没有较大反转前,债券大概率保持在高位;当前利率债估值相对较高,可转债估值中等,信用债估值中等偏高。市场普遍下调久期,优选短久期债券资产,警惕利率债可能随时会出现的流动性风险。

【非标资产】

地产流动性风险大概率在5.17保交楼新政后会陆续缓解,优质房地产企业的股权与债权估值逐步回归中。

大类资产细分配置框架参考

结构性行情看smart beta能力

(一)细分板块分析:

【港股】

继续看好互联网科技平台、部分医药产业、地产相关产业链,交通运输以及高股息低估值个股,逢低参与。

【A股】

看好新能源、地产上下游产业链,与宏观经济周期相关的顺周期资产,包括上游资源以及在全球有比较优势的高端制造,低估值,耐心等待成长板块的筑底出清。

【期货】

外强内弱可能告一段落,商品有望逐步回归基本面逻辑,主观基本面CTA在下半年的表现应该会好于上半年。

【债券】

长久期利率债的估值风险很高,后续如果宏观经济转好,一部分债券配置资金可能会转向权益,注意流动性与估值的双杀风险。

(二)国内重点跟踪指标:

1、名义GDP增速

2、内需消费的实质变化

关于大类资产的判断经验:

【三】大类资产

1、市场情绪越热,波动就会越大,被错误定价的可能性相对就越低。而情绪越冷,波动越小,被错误定价的可能性相对就越高。越热闹的地方,风险越大,反之越小。成功路上一般不拥挤,要留意错误定价的品种。

2、如果资产没有beta机会,并存在一定的beta风险,必须要配置此类资产时,优选此类资产中,高频类以及市场低相关性的策略。只有少数基金经理拥有相对持续的阿尔法能力。

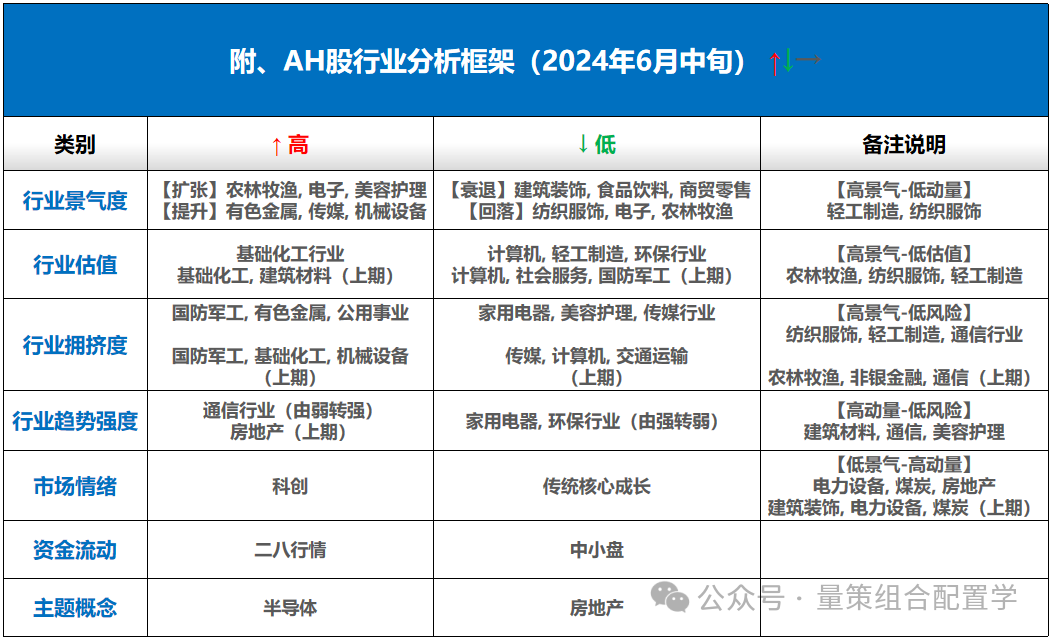

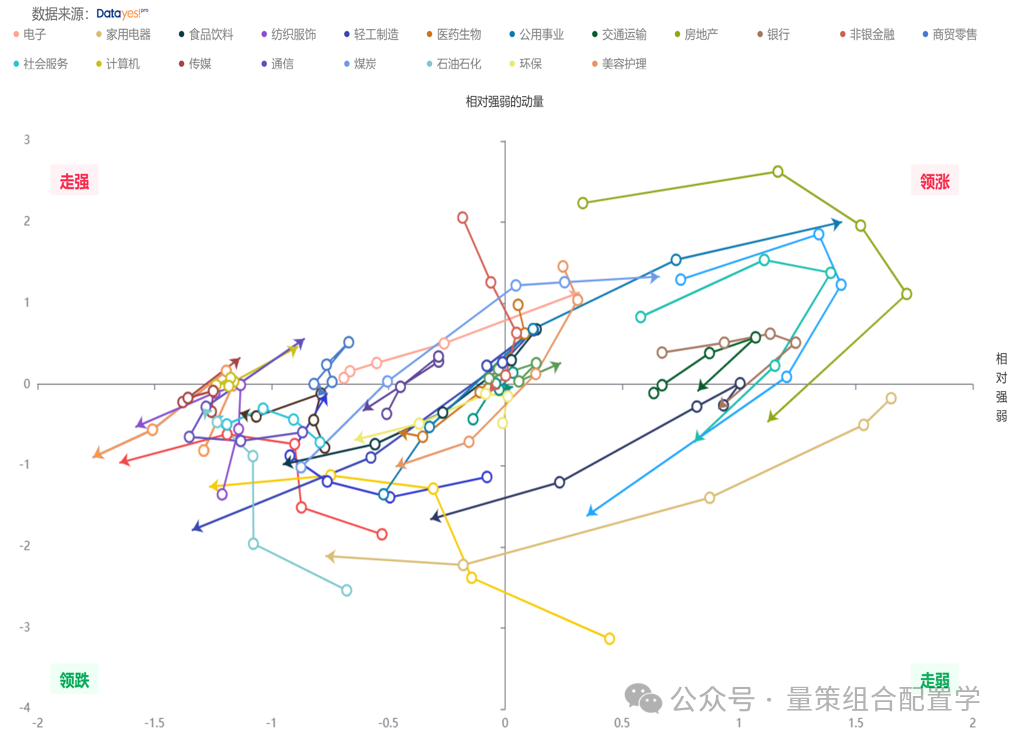

1、行业景气度——实时反映了行业基本面的动态变化。

2、市场趋势强度——则反映了市场对行业基本面变化的反馈情况。

3、行业基本面——是获取投资收益的基础,结合市场对行业基本面的认可程度,二者共同决定了投资一个行业的胜率情况。

4、行业估值和交易拥挤度——从不同的视角描述了短期内市场对行业基本面价值的实现程度,决定了投资一个行业的赔率情况。

交易策略分析框架参考

当下选择继续防守还是转为进攻?

(一)交易策略分析:

1、未来看好的策略:

(1)A股主观多头(中期成长机会更好)

(2)超跌H股的主观多头

(3)偏中大盘股票的量化策略,包括300指增,空气指增等

(4)优秀主观CTA与中短量化CTA

2、相对看淡的策略:

(1)长久期利率债(特别是PPI、PMI超预期回升后)

关于交易策略的判断经验:

【四】交易策略

1、高收益,低回撤(超过1:4),容量又不小(超过10亿)的策略几乎是没有,即使短期出现,中长期经过市场环境动态变化后,就会显现出风险的那一面;

2、过于热门的策略要回避,不是策略本身不好,而是短期受益于制度政策或环境偏差导致的阶段性红利,一旦均值回归,可能就会原形毕露,比如:2021较热的期货CTA,2022年的Reits、2023年的微盘股等。

从6月配置角度来看

市场情绪较为低迷

6月整体配置建议参考:

1、维持对国内AH股票资产的基本仓位布局

2、可逢低参与主观基本面期货资产的策略

3、保持跟踪量化趋势CTA策略的表现,关注通胀拐点回升后的投资机会

4、跟踪中资美元债券的表现,关注欧美降息开启后的投资机会

5、综合建议:

【1】标准配置(偏Beta):

相对高配AH股(特别是大盘权重股)、中配转债与商品期货,相对低配利率债。

【2】另类配置:

股票择时对冲、股票基本面量化,衍生品套利、300中性策略、转债对冲,中资美元债,科创指增等。

【备注】须根据自身目标定位与风险偏好来决策风险敞口的仓位比例。

附:基金投资配置的经验参考

从做好投资的本质来说,

只有以下三点,但知易行难~

1、懂人心,能反人性(金融行为学)

2、懂价值,能反共识(微观经济学)

3、懂周期,能反脆弱(宏观经济学)

上述内容观点仅供参考,

如有雷同,纯属巧合,

投资有风险,入市需谨慎。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。