作者:任博宏觀論道

题图:任博宏觀論道微信公众号

导读:可能有四十家左右的城商行已陷入困境。

本篇报告聚焦城商行这一群体(相关表格与数据参见星球中的完整版)。

一、城商行基本情况

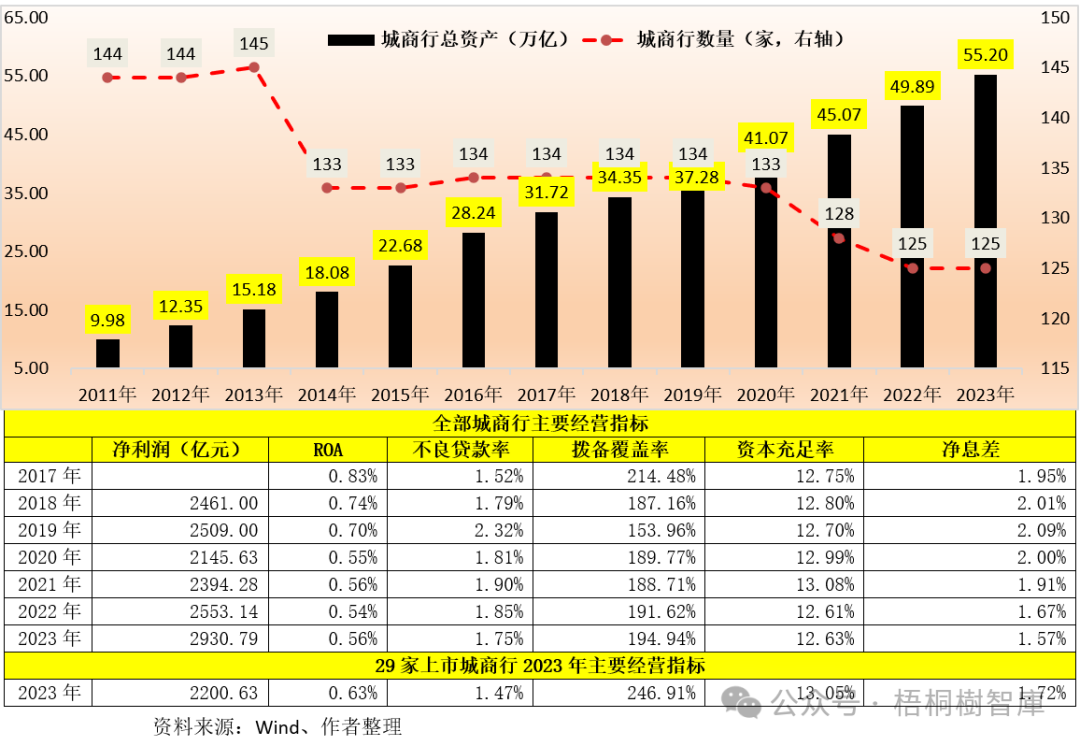

(一)数量已降至125家,但体量仍持续上升(目前已超过55万亿)

1、经过多年洗礼与重构,城商行家族的数量曾一度从2006的113家增至2010年的147后,于2016-2019年期间稳定在134家,不过2020年以后开始进入减量提质阶段,城商行数量先后降至2020年的133家、2021年的128家以及2022-2023年125家。

2、虽然城商行数量在减少,但体量却在持续上升,这表明城商行群体之间的分化有所加剧,一些优质的主流城商行正不断强化自身在体量上的优势。具体看,2010年,城商行群体的体量仅7.85万亿,随后分别于2012年突破10万亿、2015年突破20万亿、2017年突破30万亿、2020年突破40万亿、2021年突破45万亿、2023年突破55万亿。

3、从经营指标来看,受部分问题城商行异常经营数据的影响,城商行群体的经营情况总体看不理想,资产质量与创利能力存隐忧。总的来说,城商行群体呈现出不良贷款率高(1.75%)、拨备覆盖率低(194.94%)、创利能力弱(ROA与净息差分别低至0.56%和和1.57%)、资本实力不强(资本充足率为12.63%)等特征。

不过29家上市城商行的上述几个指标(总资产合计33.18万亿、RO与净息差分别为0.63%和1.72%、不良贷款率与拨备覆盖率分别为1.47%和246.91%)要明显更好一些,这意味着和上市城商行相比,更多非上市城商行可能在经营表现上并不理想。

(二)区域分布:辽宁、山东、浙江、四川、河北、新疆、广东等地最多

1、若仅考虑现状,则目前我国31个省级行政区均至少拥有1家城商行。其中,辽宁、山东、浙江、四川、河北等地区分别有14家、14家、13家、12家和11家城商行(即合计65家),可以说是城商行群体的集中地。

2、除上述五个地区之外,另有8个省级地区合计共拥有33家城商行。具体看,新疆拥有6家城商行,广东均拥有5家城商行,福建、江苏、江西、内蒙古分别拥有4家城商行,云南和广西分别拥有3家城商行。

此外,另有10个地区分别拥有2家城商行,8个地区分别拥有1家城商行。

3、经过一系列的整合重组,目前为止绝大部分地级市仅有1家城商行,不过仍有16个地级市拥有不只1家城商行,分别为重庆、南京、武汉、长沙、郑州、兰州、厦门、宁波、贵阳、哈尔滨、台州、西安、乌鲁木齐、营口、成都和太原。

(三)跨区域布局情况:8家城商行分别拥有5家(含)以上跨省分行

1、虽然城商行属地方性银行,不能进行跨区域经营。不过,基于一些历史原因,部分城商行在省外已经实现了机构布局,当然这个过程经历了各利益方的激烈博弈。

城商行的异地扩张最早可以追溯至2006年4月,即上海银行设立宁波分行。随后先后经历了2006年的放开、2009-2010年的大规模铺开、2011年的叫停、2013年的部分放开以及近几年的暂停等几个阶段。这个过程大致是,

(1)2006年2月,原银监会发布《城市商业银行异地分支机构管理办法》,虽然对省内设立异地分行进行了约束,但没有明确跨省设立分行,这算是开了个口子。

(2)2009年4月,原银监会出台《关于中小商业银行分支机构市场准入政策的调整意见(试行)》,明确只要评级达到要求,便可以申请异地分行。公开信息显示,仅2010年一年时间里,62家城商行便设立了合计103家异地分支行。

(3)2011年,当时高层点名批评北京银行跨区域扩张的问题,认为有“不平衡、不持久、不匹配”的倾向,随后异地设立开始被叫停。自此之后,鲜有地方性银行设立跨省异地分支机构被批,而多是通过设立专营机构或派驻相关人员进驻的形式,来进行异地作业。

不过,异地专营机构目前基本上也已被叫停,城商行的跨区域布局算是告一段落。

2、初步统计,目前有8家银行的跨省分行数量在5家(含)以上。分别为北京银行、上海银行、厦门国际银行、宁波银行、徽商银行、杭州银行、天津银行和大连银行。

其中,徽商银行近期由于重组包商银行而接收了其所拥有的北京、宁波、深圳和成都等4家分行,故其跨省分行数量也达到5家(加上原南京分行)。

3、此外,另有一些规模相对较小的城商行在跨区域经营方面也有所突破。例如,汉口银行、富滇银行和厦门银行分别于2010年1月、2011年3月和2011年5月在重庆设有分行;江西银行分别于2010年8月和2011年6月在广州和苏州设立分行;河北银行分别于2009年12月和2011年5月在天津和青岛设立分行;昆仑银行分别于2010年12月和2010年6月在西安和大庆设立分行;东莞银行分别于2010年12月和2011年8月在长沙与合肥设立分行。

(四)境外布局:目前已有6家城商行在境外进行了布局

根据笔者统计,目前已有厦门国际银行、上海银行、宁波银行、富滇银行、北京银行和东莞银行等6家城商行实现了在境外的机构布局。其中,

1、北京银行在香港设立了代表处,虽然这并不是营业性机构,但也算开启了境外布局。

2、富滇银行在老挝设立了一家中外合资银行(老中银行)。

3、上海银行在香港设立有上海银行(香港)和上银国际(100%)。

4、东莞银行目前拥有香港分行,且其香港子行也已经获批。

5、厦门国际银行目前拥有香港集友银行和澳门国际银行两家境外附属机构,并借助附属机构在广州(包括佛山和惠州)、深圳和杭州三地成功实现布局,是五家银行中境外布局最早质量最高的一家。

6、2021年8月16日,证监会批复同意永赢基金在香港全资设立永赢国际资产管理,意味着宁波银行通过永赢基金实现了在香港的战略布局。

2019年12月30日,原银保监会发布的《关于推动银行业和保险业高质量发展的指导意见》(银保监发〔2019〕52号)明确提出“支持银行保险机构走出去……支持符合条件的银行保险机构在境外中资企业集中地有序发展,围绕‘一带一路’倡议,提升金融服务水平和国际竞争力”。这意味着金融业的开放并不局限于境外金融机构进入,后续境内金融机构走出去也是一个可选路径。

(五)综合经营情况:集中于金融租赁、消费金融、理财子、汽车金融等牌照

目前,多数城商行将金融租赁和消费金融视为首要选择。根据笔者统计,目前已设立金融租赁公司的城商行有22家,设立消费金融公司的城商行有11家,设立理财子的城商行有7家。当然,部分银行也拥有其它并不常见的牌照,如徽商银行参股奇瑞徽银汽车金融、西安银行参股设立比亚迪汽车金融等。

同时还有一些参股了其它银行,如北京银行持股廊坊银行(3.57%)、南京银行持股芜湖津盛农商行(30.09%)和日照银行(20%)、杭州银行持股石嘴山银行(19.8%)、成都银行持股西藏银行(5.3%)、重庆银行持股三峡银行(4.97%)以及徽商银行参股蒙商银行等等。

二、全部125家城商行主要经营指标大排名

这部分经营指标主要包括总资产及其同比、营收及其同比、利差收入及其同比、净利润及其同比、不良贷款率与拨备覆盖率、资本充足率与净息差等指标,限于信息敏感度,相关数据不对外呈现(请勿外传)。

(一)近20家城商行未披露2023年财报:体量1000亿元左右、合计亏损227亿元

我们统计了全部125家城商行的主要经营指标,但限于数据可获得性,仍有16家城商行的2023年数据无法拿到,因此这里对比的口径实际上是109家。不过,从数据上看,上述未披露2023年财报的16家城商行由于占比较小,不影响对城商行群体的分析。

这主要是因为,109家城商行2023年的总资产与净利润合计分别为54.68万亿和3158亿元(全部城商行的总资产与净利润分别为55.20万亿和2931亿元),意味着剩余16家城商行的总资产合计仅5200亿元左右(55.20亿元与55.10亿元的差额),2023年全年合计亏损金额大致在227亿元左右(2930.79亿元与3158亿元的差额)。

(二)全部城商行财务指标分析:集中度较高且分化明显

1、就规模指标而言,城商行之间的层次已经非常明显,

(1)万亿以上城商行共计12家(从高到低依次为北京银行、江苏银行、上海银行、宁波银行、南京银行、杭州银行、徽商银行、中原银行、厦门国际银行、成都银行、盛京银行与长沙银行),总资产合计达到24.54万亿,占全部城商行的比例超过44%。

(2)5000亿元至万亿之间的城商行共计20家(从高到低依次为天津银行、广州银行、哈尔滨银行、重庆银行、贵阳银行、吉林银行、郑州银行、东莞银行、青岛银行、苏州银行、贵州银行、江西银行、桂林银行、汉口银行、河北银行、九江银行、湖南银行、长安银行、温州等),总资产合计达到12.42万亿,占全部城商行的比例在22%左右。

(3)1000亿元至5000亿元之间的城商行共计67家,总资产合计达到17.58万亿;1000亿元以下的城商行共计9家,总资产合计5500亿元左右。

当然,从规模增速来看,各城商行之间分化同样比较明显,这里不再赘述。

2、就净利润指标而言,12家万亿以上城商行合计达到1737亿元,基本贡献了全部城商行利润的60%左右(总资产则贡献40%),可见集中度很高,也说明大部分城商行的盈利情况并不理想。此外,2023年营收、利差收入、净利润同比下降的城商行数量分别有27家、40家和27家,同比增速超过两位数的城商行数量分别有32家、27家和44家。

3、就资产质量指标而言,2023年不良贷款率超过2%的城商行有24家,从高到低依次为辽沈银行、曲靖市商业银行、蒙商银行、龙江银行、自贡银行、青海银行、哈尔滨银行、盛京银行、汉口银行、大连银行、南粤银行、保定银行、宁夏银行、天府银行、邢台银行、石嘴山银行、邯郸银行、江西银行、九江银行、广州银行、中原银行、廊坊银行、张家口银行、甘肃银行等;拨备覆盖率低于150%的银行有13家。

4、就ROE指标而言,达到两位数的城商行有24家,从高到低依次为成都银行、杭州银行、台州银行、宁波银行、绵阳市商业银行、江苏银行、湖州银行、南京银行、齐鲁银行、徽商银行、长沙银行、华兴银行、长江商业银行、临商银行、东莞银行、苏州银行、嘉兴银行、宁波通商银行等。

三、城商行简史

(一)1979-1995年(改革开放后至亚洲金融危机前):城信社的疯狂

我国城商行的前身是城信社,1979-1995年这将近15年时间里,和大部分金融行业一样,城信社整体进入疯狂发展期。

1、改革开放后,城市集体经济和私营经济的发展推动了城信社的诞生。1979年我国第一家城信社于河南省驻马店成立,随后短短的七年时间里,城信社数量猛增至1300余家。

2、1988年,国务院和央行分别发布《中华人民共和国银行管理暂行条例》和《城市信用合作社管理暂行规定》,标志着城信社的管理开始逐步规范。同年8月,央行颁布《城市信用合作社管理规定》,将城信社的注册资本由10万元提高到50万元。

3、1988-1989年期间,央行对城信社开始进行整顿和管控。不过,在1985-1995年的10年时间里,国内经济过热、金融体系膨胀的问题异常突出,城信社并没有因整顿而止步。

例如,1986年城信社数量增至1300余家,仅用三年的时间便增至1989年的3330家,1991年为3500余家,1994年更是超过5200家,总资产规模也达到3171亿元。

(二)1995-2003年(原银监会成立前):城信社—城市合作银行—城商行

飞速扩张的城信社引起了监管部门的高度关注,监管环境开始显着趋严。

1、1993年7月,人行要求地方停止对城信社的新设审批,并收回还未实施的新设指标、对存量城信社进行集中清理整顿。

2、1995年,人行下发《关于进一步加强城市信用社管理的通知》,明确提出“在全国的城市商业银行组建过程中,不再批准成立新的城市信用社”,这也是城商行第一次出现在政策文件中,而城信社的新增自此也成为了历史。

当然,从城信社向城商行转型的过程中,城市合作银行作为一个过渡无法被忽略。1995年6月22日,我国第一家城市合作银行,即深圳城市合作银行正式成立,随后北京、上海也相继成立,当年7月城市合作银行数量达到16家。

3、1995年9月,国务院下发《关于组建城市合作银行的通知》,决定从1995年起在全国35个大中城市进行第一批城市合作银行的组建工作。

1996年,人行开启城市合作银行的第二批试点,将范围扩大到60个地级市(要求GDP达到57亿以上);1997年12月,在东莞等58个地级市开展城市合作银行的第三批组建工作。也即1995-1997年期间,央行在143个地级市开展了城市合作银行的试点。

4、1998年3月,人行与国家工商局联名发文,将城市合作银行统一更名为城市商业银行,同年6月央行发布《关于加强城市商业银行监管工作有关问题的通知》对城商行做出了统一法人管理的要,随后145家城市合作银行统一更名为145家城市商业银行。

5、1997-1998年爆发的亚洲金融危机以及国内经济当时所面临的困境使得主要服务于外向型和地方型企业的城商行面临较大压力(当然当时的整个银行业均面临相类似的命运)。

随着1997年第一次全国金融工作会议的召开,人行也从2000年开始对城商行实行“巩固、改革、整顿、扶持”和“一行一策、分类监管”的路线,并从资本充足率、资产质量、流动性、收益性和内控有效性等各方面对高风险城商行进行管理。

随后,在1995-2002年期间,城商行数量从145家降至100余家,但城商行资产质量比较严重的困局并没有得到明显改善,资本匮乏、拨备不足、质量恶化的问题持续存在。例如,2004年6月按照一逾两呆口径计算的不良率高达12.36%。

(三)2004(原银监会成立后)-2016年(监管再次趋严前):城商行跨越式发展

2003年,原银监会正式从央行脱离,银行业开始迎来黄金十年年(2003-2013年)。

1、2004年4月,原银监会第一任主席刘明康在安徽调研时首次提出城商行联合重组的构想。同年6月,时任原银监会副主席唐双宁提出“银监会鼓励城商行在整合现有资源的基础上,按照市场规则和自愿规则实施联合重组”。同年11月原银监会发布《城市商业银行监管与发展纲要》,重新启动城商行联合重组、跨区域经营以及上市等系列进程。

基于前期工作与上述思路,2005年12月,由安徽省内6家城商行和7家城信社联合重组而成立的徽商银行正是成立,随后的江苏银行、晋商银行、中原银行、四川银行、山西银行以及辽沈银行等均参照此模式而成立。

2、2006年银监会出台《城市商业银行异地分支机构管理办法》,明确提出“对于满足各项监管要求,且对达到现有股份制商业银行中等以上水平的城市商业银行,将逐步允许其跨区域经营”。同年4月,上海银行宁波分行成为我国首家实现跨区域经营的城商行案例,直至2011年北京银行被中央领导点名批评城商行的跨区域布局进程才被暂停。

3、2015年1月20日,原银监会撤销2个部门(培训中心、信息中心),设立城商行监管部,专司对城商行、城信社和民营银行的监管职责;设立信托监督管理部,专司对信托业金融机构的监管职责,意味着监管环境开始出现微妙变化。

这一时期,城商行的快速发展也埋下了较多的风险隐患,导致监管环境开始趋严。

(四)2017年以来的严监管时期:城商行群体大分化时代

1、2016年严监管后,城商行群体前期的一些潜在风险问题开始暴露,而2019年以来的包商银行、锦州银行以及恒丰银行的重组便是最好的案例。不过这并不是结尾,2020年以来山西银行、四川银行以及辽沈银行等事件同样也是从风险化解的角度考虑的,因为这些被重组合并的城商行群体本身便已经存在着很大的风险隐患。

2、由于历史、体制、政策等原因,城商行群体在抗风险能力方面要明显弱于全国性银行,其发展过程显得异常艰辛且备受政策约束。不过,顽强的城商行体系仍然在不断努力、转型升级,力图闯出自己的一片天地。这两年的数据亦清晰地显示,现在的城商行已经比较确切地进入大分化时代,头部城商行和优质城商行的优势正逐步凸显,不过数量并不多。

四、城商行领域重要事件梳理

(一)更名史:摆脱过去、面向未来

更名,是告别过去、迎来未来最直接的方式。如今包商银行更名为蒙商银行、华融湘江银行更名为湖南银行等便是例证。

1、当然,还有些城商行之前的名字可能不为人知,如沈阳市商业银行(盛京银行)、深圳市商业银行(平安银行)、银川市商业银行(宁夏银行)、昆明市商业银行(富滇银行)、福州市商业银行(福建海峡银行)、济南市商业银行(齐鲁银行)、南充市商业银行(四川天府银行)、奎屯市商业银行(新疆汇和银行)、宁波国际银行(宁波通商银行),临沂市商业银行(临商银行)、莱芜市商业银行(莱商银行)、淄博市商业银行(齐商银行)、包头市商业银行(包商银行以及目前的蒙商银行)。

2、太原市商业银行重组为晋商银行、万州市商业银行重组为重庆三峡银行、汕头市商业银行重组为广东华兴银行、湛江市商业银行重组为广东南粤银行、克拉玛依市商业银行经中石油重组后总部迁往北京并更名为昆仑银行、。

当然,城商行在起名字的时候往往有趋同性,目前国内共有7家银行的名称中带有“商”字,分别为徽商银行、包商银行(已破产并由蒙商银行替代)、莱商银行、齐商银行、临商银行、晋商银行、宁波通商银行。

(二)城商行过去的引战事件梳理

1、2002年9月5日,人行在其网站上公布了银行监管课题组的一篇报告《进一步发挥现有中小商业银行的作用》,里面明确提出“在化解地区金融风险过程中,中小商业银行形成了以地方政府为主导的股权结构……但地方政府的入股,必将对中小商业银行形成行政干预的压力……要支持中小商业银行的业务联合和重组”。2004年9月7日,刚成立不久的原银监会表示“鼓励和支持城市商业银行积极开展引进境外战略投资者、上市和城市商业银行之间的联合与重组等项工作”。此后,推动以城商行为代表的中小商业银行引进战略投资者便成为监管部门的一项重要任务。

据统计,仅1999-2005年期间,便合计有19家境外投资者入股了包括上海、南京、西安、济南、北京、杭州、南充、天津、宁波等在内的16家中小银行,外资投资金额超过165亿美元,占当内境内银行业总资本的15%左右。

2、当然这个过程中,也有一些小的城商行将境内机构作为选项之一。特别是,2008年金融危机之后,境外金融机构的日子突然变得没那么好过了,城商行开始对四大AMC、国有资本、大型实体企业作为战略投资者表达了浓厚的兴趣,同时一些信托、地方AMC、民营企业等也相继入驻。

例如,长城资管的长城华西银行、信达资管的南洋商业银行、华融资管的华融湘江银行、东方资管的大连银行、中石油的昆仑银行、中粮集团的龙江银行以及明天系(包商银行和潍坊银行)、中静系(徽商银行)、安邦系(成都农商行)、华信系(海南银行)、新湖系(盛京银行和温州银行)、五矿系(锦阳银行)、泰禾集团的福建海峡银行、安信信托的泸州银行等。

(三)城商行近几年引进战略投资者事件梳理:地方国企属性愈发明显

1、十余家城商行股权结构发生明显调整

当然,就近几年而言,部分城商行的股权结构也开始发生比较明显的变化。例如,

(1)城商行的第一大股东由厦门市财政局变更为厦门金圆投资集团(由厦门市财政局100%持股),持股比例保持18.19%不变。

(2)杭州银行原来引进的澳洲联邦银行退出其第一大股东序列。

(3)南粤银行的三家股东由于陷入危机以及自身困境而引进第一大股东粤财投资控股(持股比例为59.35%)。

(4)哈尔滨银行的股权结构自2019年以来发生较大变化,目前已转向由黑龙江地区的国企控股,即哈尔滨经济开发投资和黑龙江省金融控股集团分别持股29.63%和18.51%。

(5)盛京银行的股权结构亦发生较大变化,恒大已基本实现退出,辽宁当地国资已成为盛京银行的直接控股方。

(6)宁波东海银行的原3家股东由于进入重大违法违规名单,导致其股东出现大换血,目前由宁波市财政局100%持股的宁波市金江投资跃居至宁波东海银行的第一大股东。

(7)曾经引入包商银行作为战略投资者的甘肃银行经过改革重组后,也变成了地方国企,目前甘肃省公路航空旅游投资集团、甘肃省国投、酒钢集团、金川集团、甘肃金控以及甘肃省电力投资集团合计持有甘肃银行的股权比例达到56.53%,蒙商银行的持股比例则由之前的8.39%降至目前的5.61%、由第二大股东降至第六大股东。

(8)温州银行经过增资扩股后,第一大股东变成了温州市国有金融资本管理(持股25.33%),原来的第一大股东新湖中宝退至第三(持股比例18.15%降至8.62%)。

(9)柳州银行在经历原董事长李耀清被砍事件后,股权结构亦发生较大变化。目前柳州银行的前十大股东均为国资背景,合计持股比例高达95.415,且柳州市财政局的持股比例达到19.99%。

(10)华融湘江银行成为首家引进中央汇金作为战略投资者的城商行,目前已更名为湖南银行,地方属性愈发突出。

(11)衡水银行经过改革化险后,已经重回国资队伍,目前衡水市建设投资集团已经成为其第一大股东。

(12)经过多年角逐后,目前中静系基本已退出徽商银行股东序列。

2、六家城商行基本改头换面

这6家城商行分别为蒙商银行、锦州银行、四川银行、山西银行、辽沈银行与中原银行。

(1)蒙商银行由包商银行改革重组而来。新成立的蒙商银行注册资本为200亿元,股东出资为240亿元。目前存款保险基金、内蒙古财政厅和徽商银行分别位列蒙商银行前三大股东,持股比例分别为27.50%、16.67%和15.00%。

(2)锦州银行出现财务危机后,改革重组已进入多年,直至目前仍未有明确结果,推测应该是相关利益方博弈比较厉害,不排除其被其它银行吸收合并。同时,锦州银行也成为第一家从港股退市的中资银行。

(3)四川银行由原攀枝花商业银行、凉山州商业银行合并而来。

(4)山西银行由山西省内5家城商行合并重组而成(分别为大同银行、长治银行、晋城银行、晋中银行和阳泉市商业银行)。

(5)辽沈银行并非由辽宁地区的城商行合并产生,而是由辽宁省金融控股集团新发起设立,随后通过辽沈银行来不断合并辽宁地区资质比较弱、规模比较小的城商行,辽阳银行与营口沿海银行是最初被吸收合并的两家城商行。

(6)中原银行则由洛阳银行、平顶山银行、焦作中旅银行以及原中原银行等四家银行合并而来,合并后河南地区的城商行将仅剩中原银行与郑州银行两家。

(四)没有公布2023年财报或设置一些查询障碍的城商行需要特别关注

通常情况下,没有公布或延迟公布财报释放的信息是负面的。截至目前,在全部125家城商行中,仍有近20家未公布2023年财报,具体包括河北的衡水银行、内蒙古的乌海银行、山东的德州银行与潍坊银行、新疆的汇和银行与库尔勒银行以及辽宁的鞍山银行、本溪银行、朝阳银行、丹东银行、抚顺银行、阜新银行、葫芦岛银行、盘锦银行、铁岭银行、营口银行等。其中,库尔勒银行由于已被新疆银行吸收合并,故这里可以忽略。

同时,辽宁的10家城商行估计目前正处于被合并重组的前期阶段,山东、河北、内蒙古与新疆的几家城商行可能需要给予一定关注。此外,河北与山东的部分城商行在查询年报路径上还会设置一些障碍,可能也需要关注。

五、结语

(一)城商行作为中小银行的代表,目前已呈现分化趋势,部分头部、优质及具有特色的城商行相较于其它银行的优势越来越明显,如12家万亿城商行贡献了全部城商行总资产的44%、利润的60%,这意味着城商行群体本身已经在重构,而集中度提升、向头部集中的情况在未来一段时期内仍将持续。

(二)从公司治理与公开披露的信息来看,目前仅有100余家城商行敢于对外披露财务数据(其中有部分城商行还会通过设置一些障碍来进行刻意规避),另有20家左右的城商行可能正处于重组整合过程中,这意味着未来城商行群体的数量有可能会降至100家以下。当然,数据上看,选择公布财报的100余家城商行中,亦有40%左右可能已陷入经营困境中。

(三)目前金融行业均在强调“回归主业”,其思路大致是做到三个“适应”,即与国家发展战略相适应、与宏观经济变化相适应、与地方经济发展重点相适应,摒弃“规模求大、地域求广、业务求全”的发展情结,贯彻做优做精做强做特的发展理念。

(四)城商行作为地方性银行,其地方性特色正在被逐渐强化,属地管理已经成为大方向,股权结构的地方国资化倾向将愈发明显,一些出险或半出险城商行的股权变局大都由当地国资主导,这意味着地方政府在城商行未来经营与发展中的主导地位势必会越来越突出。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。