作者:FOF老顽童

题图:FOF老顽童微信公众号

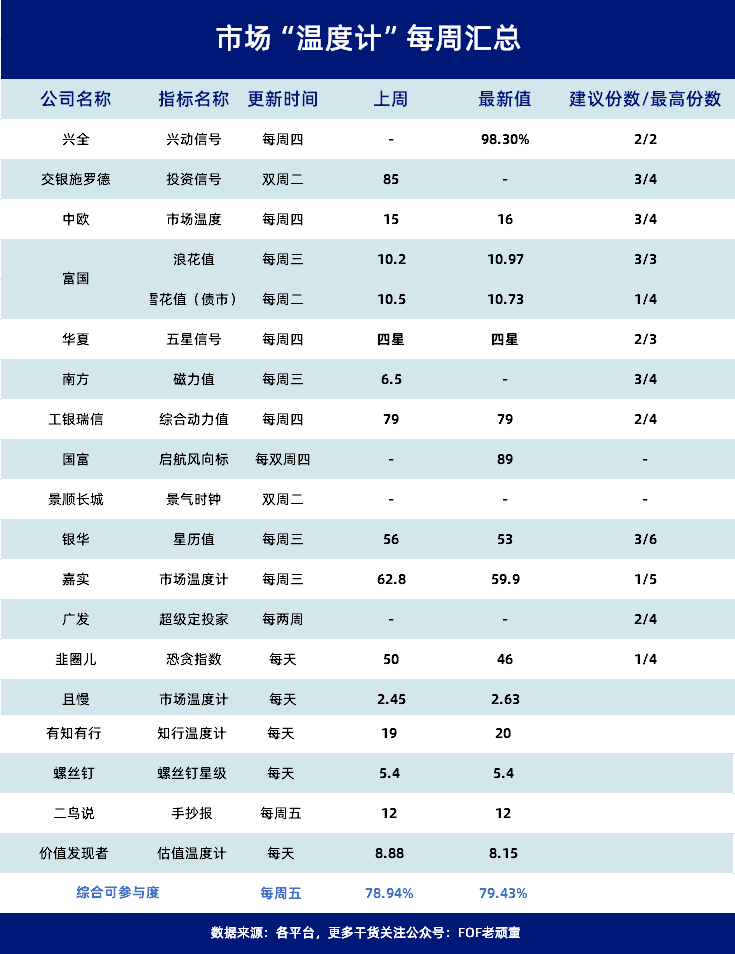

兴证全球:进入4月,市场持续窄幅震荡,上市公司进入业绩密集披露期,市场博弈趋于复杂,建议投资者保持谨慎乐观,保持在场静观其变或是更好的选择。

交银:估值水平回落,建议3份增加投入。在市场风险偏好缓和的阶段,A股修复行情有望延续。

富国:市场行情持续分化,红利强,成长弱;美国劳动力市场韧性较强,美降息时间或推迟。

华夏:上周影响A股市场上涨的因素主要有以下四点:

一是国际金价再创新高,央行加仓意愿显著,带动黄金、有色等板块上涨,黄金股ETF出现30%溢价;

二是伊朗地区冲突加剧,受不确定性因素影响,全球原油油价大涨,权益类资产受此冲击杀跌;

三是周二晚习近平同拜登通话,强调中美合作共赢,奉行一个中国原则,中美合作背景下,国际风险可控;

四是美国新增非农就业30.3万人大幅高于预期,6月降息预期再降,标普500出现年内周度最差表现。

南方:总体认为市场以当前震荡格局为主,板块间仍然可能表现为快速轮动的情况。

工银瑞信:四月市场进入上市公司业绩密集披露窗口,资金关注焦点或重回基本面验证。从上证指数在前期阻力点位的表现来看,市场对月初季报披露的反响暂时较为平淡,上冲动能仍待蓄力,具备稳定现金流和独立产业逻辑的方向仍值得关注。

国富:市场在经过年初以来大开大合的走势后,近期逐渐回归到相对平稳的状态,站在当前时点来看,积极因素在持续涌现,后市行情的发力点关键在于盈利端修复力度。

政策面:政策基调较为积极,5%的GDP增长目标下,大规模设备更新和消费品以旧换新政策的出台有望成为经济增长目标实现的有力保障。

基本面:近期公布的经济数据可圈可点,3月制造业PMI超市场预期,尽管地产和基建偏弱,但出口-制造链路景气度较高。

估值面:市场虽经历反弹,但估值整体处于低位,叠加积极政策发力,市场估值存在一定支撑。

银华:从短期来看:上周资源股集体走强,市场整体继续盘整,风格偏防御。向后展望,大盘或偏震荡。进入4月,市场对于业绩关注度越来越高,业绩主线或将是影响4月行情的重要关键。全年维度看,受益于金融条件放松、部分品种供应偏紧、选举大年地缘风险持续较高等,大宗商品为代表的上游周期品或仍具备较大配置价值。

从长期来看:交易结构明显优化,市场估值仍处低位,A股仍在布局可为区间。从交易维度上,前期经历市场大幅调整过后,微观交易结构已明显优化。从估值维度,3月未上证指数估值分位数已位于历史偏低水平,市盈率为2010年以来的44%分位,市净率为近十年以来的4.2%,市场估值仍处低位,具备中长期配置价值。

嘉实:清明已过,市场进入一季报密集披露的时期,同时大盘常规性的进入震荡期。回顾春节以来多项指标显示的风险偏好趋势性扩散,市场交易意愿已经显著回升。近期部分工业、进出口和通胀数据改善,与年初以来的低预期形成的反差,结合政府多层次的托底政策逐步颁布,-季报带来的潜在推动效用不可小觑。权益资产的配置价值在后续利好数据支撑下会进一步凸显。建议投资者择优均衡配置、淡化短期波动,静待估值和市场的趋势确认。

广发:我国经济增长呈现边际企稳迹象,稳增长政策仍在加码,4月上市公司定期报告密集发布,市场关注点可能在经济数据和上市公司基本面的双向验证,建议关注业绩向好景气回升领域。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。