作者:二级深坑守望者Z

题图:二级深坑守望者Z微信公众号

前言:长文预警!多案例预警!!

对过往业绩曲线(尤其是短期曲线)的「线性外推」和「盲目追捧」,往往是亏损的一大重要来源,背后既反映出投资人群体普遍存在的一些知识误区/盲区,也反映出部分管理人在信息披露方面的责任心缺失、以至于道德风险。

为了尽可能系统梳理业绩曲线「变脸」的常见原因,本文在下笔之前酝酿了较长时间。尽管文章内容在机构投资人看来可能略偏浅显,但作为本人数年投资过程中一线观察、血泪教训的干货总结,相信非专业投资人朋友读完之后,多少能得到一定的启发和收获。全文约1.5万字,预计阅读时间30-45分钟,建议收藏后择时慢看。

本文涉及的案例较多,虽然不会列出相关管理人/产品名称,也希望大家阅读时能怀着「学习探讨」而非「对号入座」的心态,但得罪人的风险肯定在所难免……如果到头来读者寥寥,这人怕不是白得罪了所以,如果宝子们觉得看完确实有点帮助,还望点个「赞」「在看」,并转发给可能需要的朋友,爱你们哟~

作为一个私募投资人,完全有可能分不清主观和量化,认不准舒克阿尔法和贝塔,甚至记不住开放日和锁定期……但相信不会有任何一个投资人说:我不熟悉业绩曲线。

多少投资人,只是因为在人群里多看了一眼某条婀娜多姿的曲线,从此踏上这条不归路、误了自己的终生。

任市场潮起潮落、韭菜花开花谢,资产轮动流转、产品追涨杀跌……惟有一条条曲线,永远映照在投资人的眼底眉梢,如影随形、不离不弃,让人爱恨交织,最是撩人心弦。

当然,人不能总是少年,审美也不会一成不变。

最初那一往情深的情窦初开,也许来自波澜壮阔的「3年1倍、5年3倍」;直到不堪忍受在一棵树上吊死,转而追求不同曲线构成的「琴瑟和谐」;谁知一边一个大耳刮子下来,才知道脚踏两条船不一定跑得快,但有可能扯到蛋……

熬过了多久患难,湿了多少眼眶,最终惊喜发现:

不对啊,我早已放弃追求刹那绽放的净值、也不再艳羡一柱擎天的表演,懂得了稳健是最长情的告白,明白了复利是最真挚的诺言……

铅华洗尽后,所余之向往,不外乎一条「夏普三 2.5 二」的曲线。

可为何,我看上的小甜甜,转眼都成了牛头马面?

【前戏终】

那么,究竟为何一个看似低回撤、高夏普的产品曲线,会从某个时刻(往往是高调启动募资)开始,突然「变脸」呢?

想从管理人处直接得到答案是很难的。面对这种情况,管理人会做的往往不是坦诚交代、如实相告,而是虚与委蛇、蒙混拖延——当然也有的干脆一关净值、直接表演自闭……

因此,我只能根据自己有限的经验,尽量总结归纳几种常见的可能性,而过程中不免牵涉到大量非确定性的主观推测,还请各位看官务必理性辩证看待,独立思考得出结论。

类型I 策略固有的尾部风险暴露

- 每个人都是这样 经历过提心吊胆 才拒绝做爱情待罪的羔羊 -

有些策略的本身特性,决定了它们虽然表面呈现长期稳健向上的走势,但实际一直暴露在特定的尾部风险之中。所谓的「达摩克利斯之剑」,不出鞘则已,一出就是一个坑,只是或迟或早、坑大坑小的问题。

这方面最有代表性、最广为人知的自然是债券策略,尤其是采用摊余成本法的债基,几乎主打一个只涨不跌,曲线要多平滑有多平滑(现在基本不能用了)。

当然,放在今天「债基可能暴雷」已是路人皆知,而这还得多亏了早年LL等管理人,深明大义、现身说法,毕竟坑这种东西,对投资人来说永远是「百闻不如一见,一见就怕十年」。

关于债基的案例分析已经很多,这里就不再赘述了,随手丢个传送门:谁说净值化产品不会暴雷,大雷爆不死你,公众号里类似文章一搜一大把,感兴趣的朋友不妨自己去慢慢学习。

另一类与债基特征有些相似的策略,就是期权卖权(尤其是双卖)。虽然二者底层逻辑并不一样,但共同点在于「多数时候稳定赚小钱、少数时候一把亏大钱」。

但凡早半年提示双卖策略的尾部风险,很可能只会落得个大白眼:毕竟在不少人看来,长达一两年(还是熊市下)的稳稳幸福早已说明一切,哪里轮得到你来杞人忧天——怕不是自己亏多了眼红了吧?

好在,仁慈的市场又一次用事实教育了投资者。如果说一些小打小闹的品种升波不足以引起广泛关注,那么23年底的碳酸锂极端行情,想必总能把卖权策略的信徒们吓出一身冷汗:

以上是当时流传甚广的两个图。至于事件详细分析,这里也不展开了,还是丢个传送门供参考:基研CheatSheet · 从碳酸锂期权聊双卖风险

话说回来,存在尾部风险暴露,并不意味着不可配置。任何投资都有风险,而摆在明处的风险,可能反倒更有利于专业投资人进行投前评估和投后跟踪。真正应该担心的是:有几个普通投资人在看到一条瞬间上头的曲线时,还能冷静客观地评估风险发生的概率、可能造成的损失,以及自己的承受能力……

毕竟,哪怕是尾部风险完全明牌展示的雪球结构产品,依然有不少投资人心理上完全忽略了风险发生的可能性,将其视为一个稳赚不赔的「增强版固收」,从而在熊市中沾沾自喜,并对持有权益类产品的投资人投以同情的目光……

而又有几个管理人,能向投资人主动提示自己策略的固有风险、以及风控能起到的现实作用……想多了,能坦承自己是卖权策略的都没几个;诸如「期权套利」「量化套利」「量化CTA」「复合多策略」之类雾里看花的包装,倒是比比皆是。

类型II 阶段性幸存者偏差

- 短暂的总是浪漫 漫长总会不满 烧完美好青春换一个老伴 -

类型I的策略,本身自带「大部分时候很美」的特性。类型II则与之相反:正常情况下曲线不会特别漂亮,但在某些特定行情下,也能走出一段干净利落的高夏普曲线,从而吸引不明就里的投资人投怀送抱。

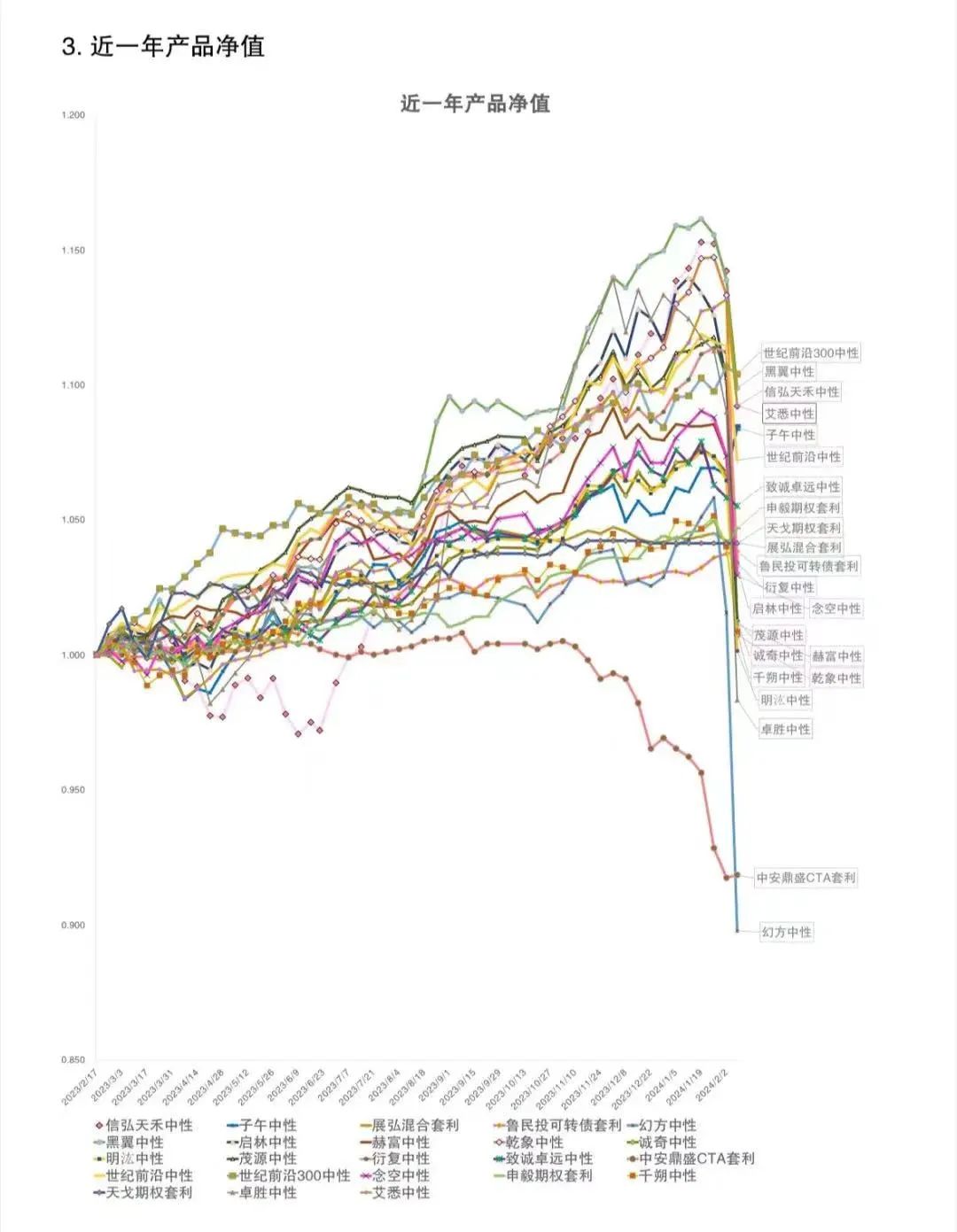

举一个发生不久、大家印象比较深刻的例子,就是2023年的量化中性策略。在小市值因子前期已走强一段时间的基础上,越来越多量化机构「打不过就加入」的主动抱团行为,又继续强化了这一趋势;由此形成的阶段性正向反馈,在当年造就了不少闪瞎狗眼的中性业绩曲线。

至于后面的事情么,大家都知道了:

图片来源:天风量化周报

类似的例子还包括各种阿猫阿狗CTA,在2020年几乎都能鸡犬升天。量化CTA策略一度藉此登上神坛,只是很快又被扫进垃圾桶,直到最近才稍有起色。而一度依靠量化股多和CTA简单拼接、阶段性营造出「高收益低回撤」概念的所谓「量化宏观对冲」策略,在两年的「Gucci股期双杀」行情下,自然也鲜有人提起了……

哪怕某些集中持仓的主观股多/期货策略,也能在特定时期走出一大段惊为天人的曲线。当然这本不奇怪,谁还没见过个主升浪了?但如果产品本就成立时间不长,一上来「恰逢」这高光时刻(最好还是熊市),再搭配管理人顺水推舟、半真半假的话术……完全可能让投资人误以为基金经理真有什么「独门秘诀」,能够实现「长期年化翻倍」的终极梦想……

当然了,专业投资者通常不会被这类曲线所迷惑:毕竟只要熟悉这些主流策略的特性,靠常识就可以判断其不具备长期维持高夏普的可能性。

(但如果策略稍微不那么大路货一点,潜在的风险收益特征难以判断,比如短周期CTA搭配一根漂亮的短期业绩曲线,再加一点「天才少年团队」之类的光环,那也就难说了。)

至于一般投资人若想尽量回避此类陷阱,那么首先最基础的,还是不断加深对各类策略核心特征的理解,同时注重考察特定产品所运作的真实策略。一旦遇到某产品短期表现大幅超出相关策略的正常应有水准,务必多一分警惕之心。

——尤其是对于成立时间尚短的产品,更不要轻易被「红利期」「额度有限」「即将封盘」这类话术影响,宁可多让子弹飞一会儿。毕竟上述这些策略的容量按说都不小,之所以产品成立不久就急着出来募资,是真的想让投资人早早分享所谓「发展红利」,还是为了赶在「均值回归」之前自己先享受一波「智商红利」……恐怕多少值得怀疑。

不过,要是真碰到听起来就很稀缺、过往长期曲线也很漂亮的策略呢?这下总该果断出手了吧?

类型III 策略前后不一致

- 床单上铺满花瓣 拥抱让它成长 太拥挤就开到了别的土壤 -

这是本文的重点部分,是私募管理人与投资人利益冲突的「重灾区」,也是难以详尽展开分析的「深水区」。

前两类常见的曲线「陷阱」,只要深入学习掌握好各类主流策略的基本特征,基本上就能回避个七七八八。

但类型III就复杂太多了。所谓「难知如阴」,一旦牵涉到人性的阴暗面,什么事情都有可能发生,而完整的真相也许永远无从得知……

在踏入「禁区」之前,我们有必要仔细检查一遍自己最基础、最重要、可能是唯二,却经常被投资人选择性遗忘的防身武器:不可能三角理论。

与投资相关的「不可能三角」有好几个,这里我们关注的三个角分别是:收益、风险、规模(策略容量)。

绝大多数情况下,单一策略无法同时兼顾高收益、低风险、大容量;更准确来说,其中任何一个变量的显著提升(→favorable),都将不可避免地导致至少一个其它变量的显著衰减(→unfavorable)。

这里首先假定我们看到的过往曲线,确实是实盘数据,且运作的策略也符合管理人描述(否则参见类型IV)。

既然能走出令人心动的「小甜甜」曲线,那么该策略必然具备较高的收益风险比(夏普/卡玛/信息比率),根据不可能三角理论即可简单推出:

该策略的容量大概率很有限。

一个容量不大的策略,一旦开放募资、扩大规模,带来的结果是什么?

还是根据不可能三角理论:自然是业绩表现的衰减。

造成这种衰减的本质原因,在于规模的显著扩张,但更具体的原因则有很多种可能性。业绩衰减的程度也不一而同:比较温和的,可能只是收益能力有所下降、波动有所加大;惨烈一些的,则是肉眼可见的「曲线崩坏」。

而管理人在这一过程中的提供所谓「解释」,往往只会起到混淆视听、让投资人更加难以准确把握业绩归因的效果……

接下来我们根据业绩衰减的直接归因不同,分几种情况展开讨论:

类型III-a:管理人并未主动调整改动前期的「小甜甜」策略,只是该策略表现随规模增加而自然衰减

这类衰减的直接归因,通常来自于规模增加后、单笔交易滑点加大,策略因子的「有效半径」被突破,等等。具体是偏线性衰减还是断崖式衰减,这里不展开详细技术性分析(假装自己有能力展开)。

从动机而言,这类管理人可能不算特别恶劣。其一般是在面对新增规模的诱惑时,错误高估了策略的有效容量,低估了业绩衰减的速度、幅度等,又或者抱有过度乐观的侥幸心理,认为可以靠募资后的策略「升级迭代」加以弥补。

类型III-b:管理人没有改变「小甜甜」策略的底层架构,但在募资时事先进行了所谓「升级扩容」处理

这些常见的「升级扩容」手段包括但不限于:增加因子数量、增加持仓品种、降低交易频率、降低有效仓位,等等。「加入其他策略」被归为类型III-c。

这种情况下几乎可以肯定,无论采取的是以上哪种/哪些手段,都会降低策略的有效性,乃至改变原本的风险收益特征。

从常理不难推断,最初的「小甜甜」策略必然会集中使用最有效的因子、参与最适合的品种等,但后续加入的因子、品种不可能一直保持同等级别的表现。至于交易频率的改变、有效仓位的降低,更是必然导致募资前后的风险收益特征出现实质性差异。

如果说管理人自己没有意识到策略扩容对未来业绩的潜在影响,恐怕傻子都不会相信。那么问题就变成了:管理人在宣传募资时,有没有向投资人详细披露这些「升级扩容」的具体内容,并提示由此可能导致的后果?

即使提示了,他们所说的,是自己的真实想法吗?

类型III-c:募资前后的策略已完全(或有相当大部分)发生改变

在类型III-b背后,已经或多或少反映出了某些管理人的「道德瑕疵」;具体多少,取决于募资后策略可能出现的衰减有多大,管理人对此有多少心理准备,又向投资人披露了多少真实想法,等等。

而类型III-c,几乎可以确定上升到「道德风险」的高度了。

个中原因,应该不用专门解释吧?

当然,这首先还是取决于管理人对投资人的信息披露程度。

但是,既然管理人已明知后续运作的策略完全不同,却依然选择了靠「小甜甜」去吸引投资者……诸君觉得它在募资过程中,又能说几句大实话呢?

注:极少数情况下,确实有管理人会把「小甜甜」作为为一种「秀肌肉」的手段,以此让投资人相信自己实际买到的产品也能有较为不错的表现。

如果该管理人在募资时的确明示了新老产品策略不同,投资人却一厢情愿地认为自己买到的曲线就该和展示产品一样漂亮,那日后事与愿违,恐怕就只能从自己身上找原因了。

上述类型III的三种子类型,在现实中往往难以准确分辨。因为一个动机不纯的管理人,自然不会轻易向投资者提供对自己不利的底层信息。

——哪怕募资之后,业绩确实明显不佳,若管理人硬要将其归结为行情因素,投资者在没有更多验证手段的情况下,恐怕也只能选择将信将疑。

然而现实中,有太多漂亮的曲线在募资后立刻「变脸」,实在令人难以相信这一切都只是「巧合」,是行情故意在和投资人作对……

那么,就让我们来欣赏下其中的冰山一角吧。

案例编号说明:PIQ=Product in Question,有疑问,但尚待确认;

PIT=Product in Trouble,存在重大疑点、或已确认的道德瑕疵;

编号其余部分数字和字母无特别含义,仅用于区分不同案例。

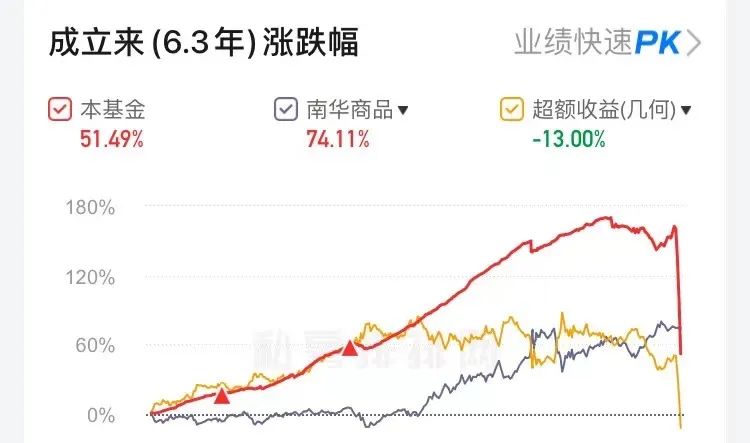

CASE: PIQ-2212-ZJ

按照2022年底募资时的说法,该产品自2019年末开始运作全品种套利策略,募资前仅有区区1000万自营资金,但为了「让更多投资人有机会体验到好策略」,公司决定大发善心将策略对外开放,「募集到1亿即封盘」。

2020-22年自营时期,产品曲线不可谓不漂亮,三年收益分别为28%、59%、11%,最大回撤5%出头。至于募资后一年多的表现,咱们看图说话:

虽说募资前后,走势反差着实有些明显,但一来好歹没给投资人亏钱,二来最大回撤也(暂时)没超出以往,三来……2023年行情对套利策略确实不算特别友好。

因此,我们无法排除的确是投资人「运气不好」,刚抓住一个千载难逢的「自营策略对外开放」机会,就撞上了数年不遇的不利行情。

然而,1000万跑出来的三年实盘漂亮曲线,突然开放募集到1亿,规模陡增10倍之后,立即就被市场针对……能否真的让投资人信服,还是留给管理人去想办法吧。

为了让大家有个适应过程,第一个案例的投后表现还算比较温和。但下一个案例,大家不妨稍做一点心理准备。

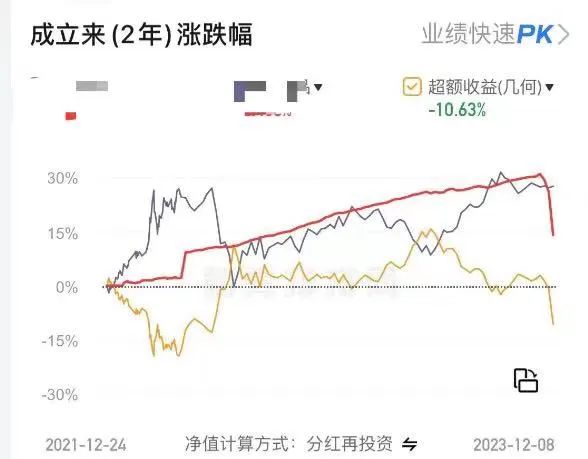

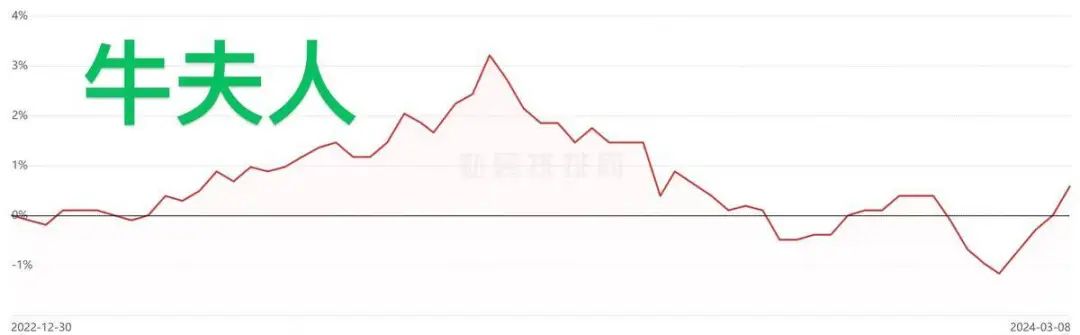

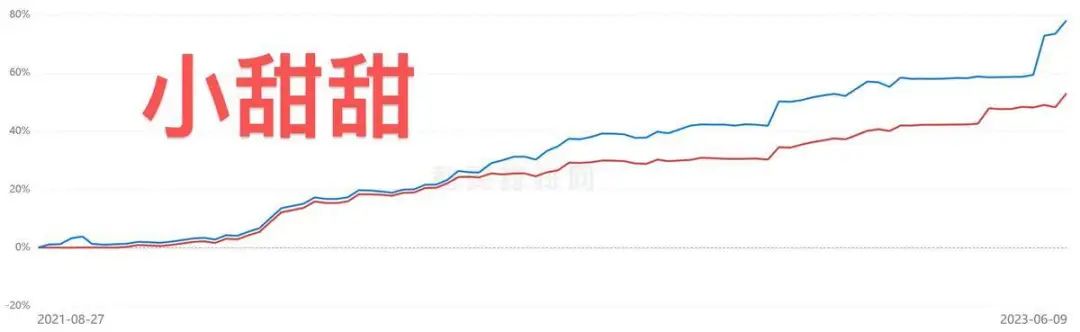

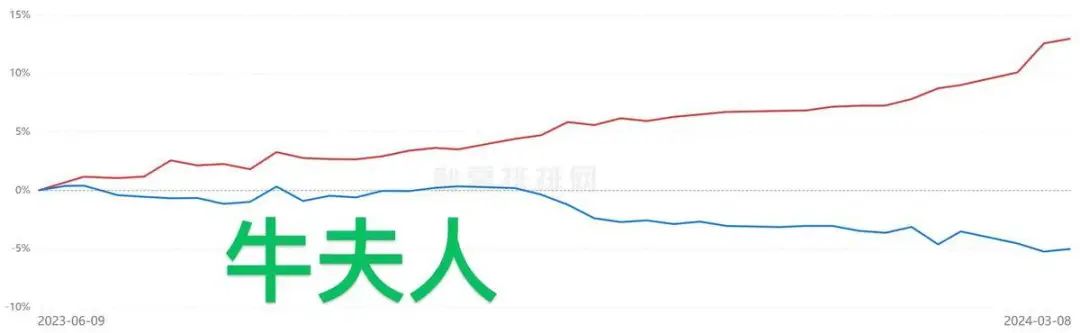

CASE:PIQ-2309-KQ

又是一个小众策略,相当罕见的主观基本面择时多空策略。

管理人有两个同策略产品,开放募资前均为自营,其中「蓝线」据称回撤容忍度较大、有时持仓相对集中,因此过往绝对收益高于「红线」,但可以看出二者走势一致性较强,且均为不折不扣的高夏普曲线:红线过往最大回撤不足1%,蓝线也仅有一次回撤超过2%。

2023年三季度,管理人称应外界投资人要求,将「蓝线」改造为对外产品,撤走了大部分自有资金。

经投资者询问,管理人揭示了产品对外后可能产生的一些变化:一是持仓集中度略有下降(未来逐渐增加一些交易对的数量);二是在对冲工具的选择使用上,可能会和自营「红线」稍有差异。但管理人表示这些变化均对业绩「影响不大」。

当然,既然策略细节有所调整,那么「蓝线」未来业绩相比自身过往或「红线」产品出现一定衰减,倒也应在理性投资者的保守预期之内。

然而两个产品之后的相对走势,实在是让人大跌眼镜:

不知各位看官见到这种走势,第一反应是什么?

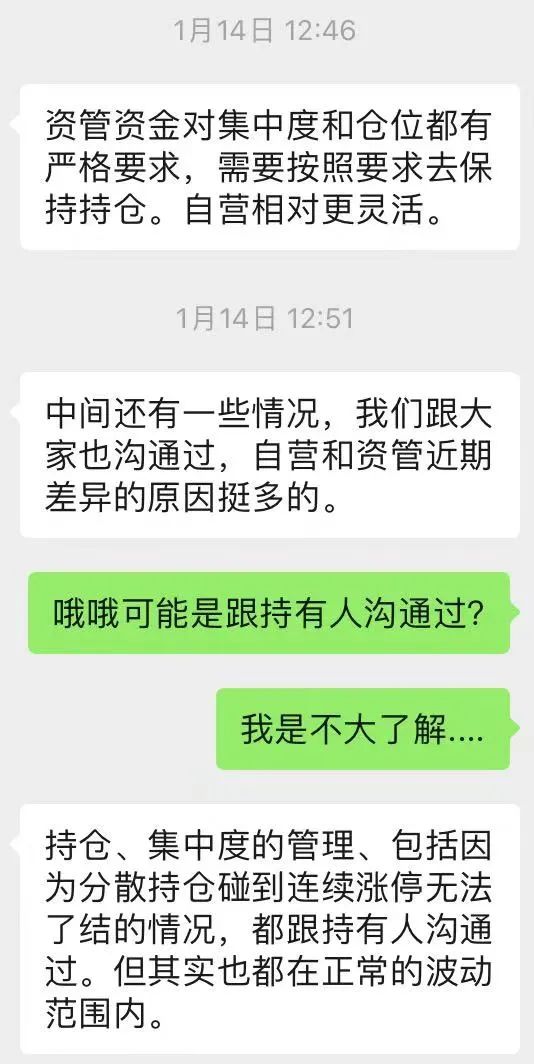

无凭无据的,咱们就别学鲁迅先生「以最坏的恶意来推测管理人」了。还是看看官方市场人员对此给出的解释吧:

这条记录发生在今年1月上旬,而从1月12日到3月15日,「牛夫人」相比「小甜甜」的「超额」又平滑稳定地扩大了约7.5%,当然是负的……

我并非投资人,也就不便多问:资管资金相比自营的这些「严格要求」,到底是谁定的,背后初衷是什么。

——想来总是为了投资人好吧,比如不想让投资人承担自营过于「灵活」带来的风险?

能理解。毕竟像这种一心一意替投资人着想、主动为资管产品提供全方位呵护的管理人,我见过不止一两家了。从结果看,几乎每一家都成功实现了「帮资管产品回避过大波动」的目标……虽说只是回避了向上部分的波动,但咱也不能既要又要,对吧?

再说了,尽管蓝线和红线的波动方向不太一样,但毕竟都还在「正常的波动范围内」。只要投资人耐心长期持有、坚持缴纳管理费,相信总会迎来美好的未来……大概吧。

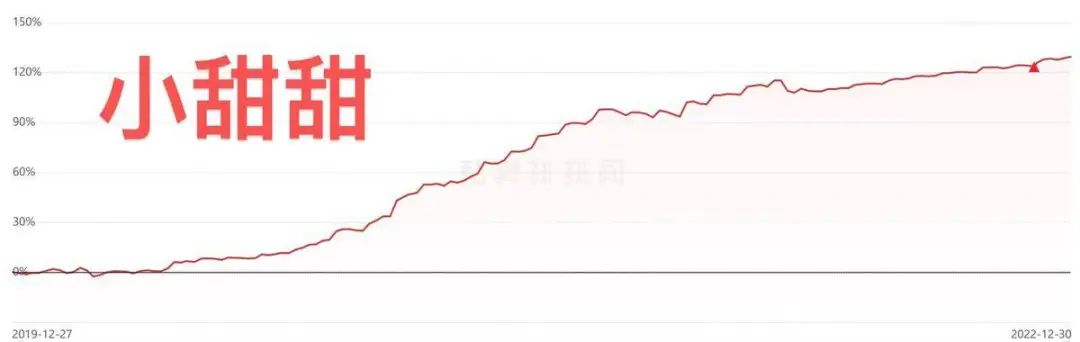

本节最后一个案例,作为本人纯真年代两大「黑历史」之一,写得稍微详细一些,也是希望万一有萌新看到,能够别再掉进这种其实不难识破的「低级陷阱」:

CASE:PIT-2104-GN

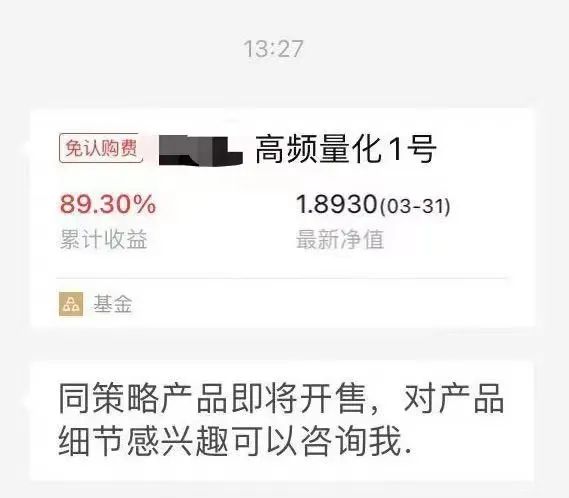

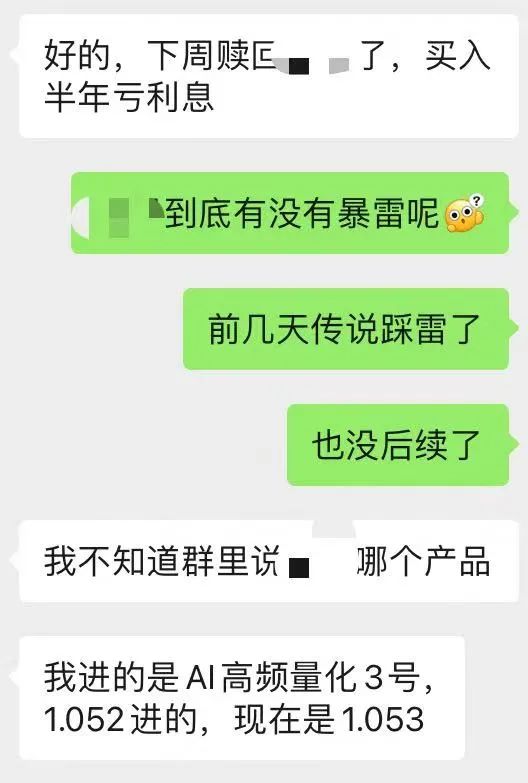

2021年4月,GN市场人员在P站直营店通知:我垂涎已久、之前一直封盘的自营高频量化产品,要对外募集啦!

身为一颗嫩绿小韭菜,我当时的心情只能用激动万分来形容:这可是我第一次有机会投到传说中的「自营策略」,而且美如画的实盘曲线就摆在那里——1.8930,这可是仅仅成立运作了4个月的净值!

期间还有个小插曲:本来尊贵的自营策略,设置500w起投门槛也不过分,但消息来得突然,我手头资金不足……好在网红脸市场「联席合伙人」小姐姐善解人意,帮我开了个后门。

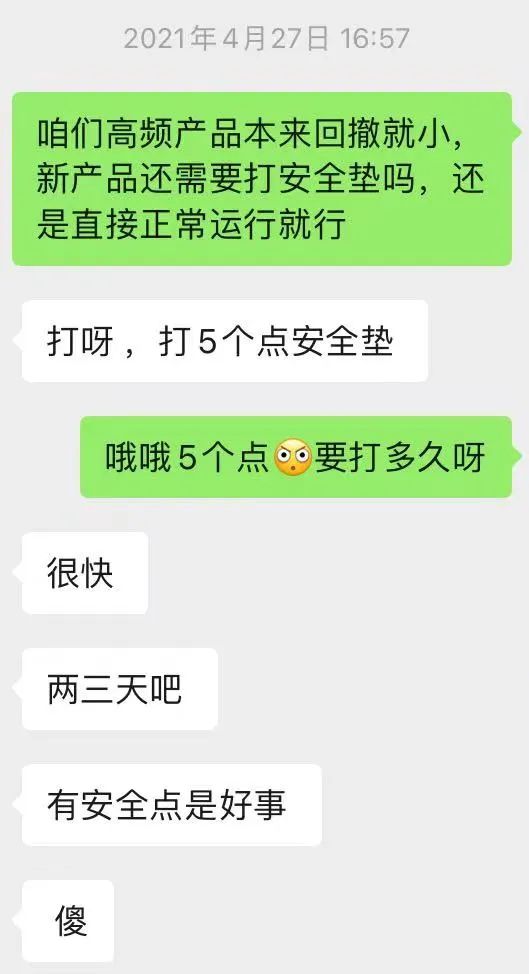

忐忑的心情放松下来,我也就没太在意实际申购的产品「xx9号」并非过往展示的「高频量化1号」——反正都说了是同策略嘛。而且当我询问产品运作规划时,小姐姐的答复更是让人如沐春风:

5个点只要两三天?那还操啥自行车的心,躺平等着数钱吧!看到此处不许发笑!

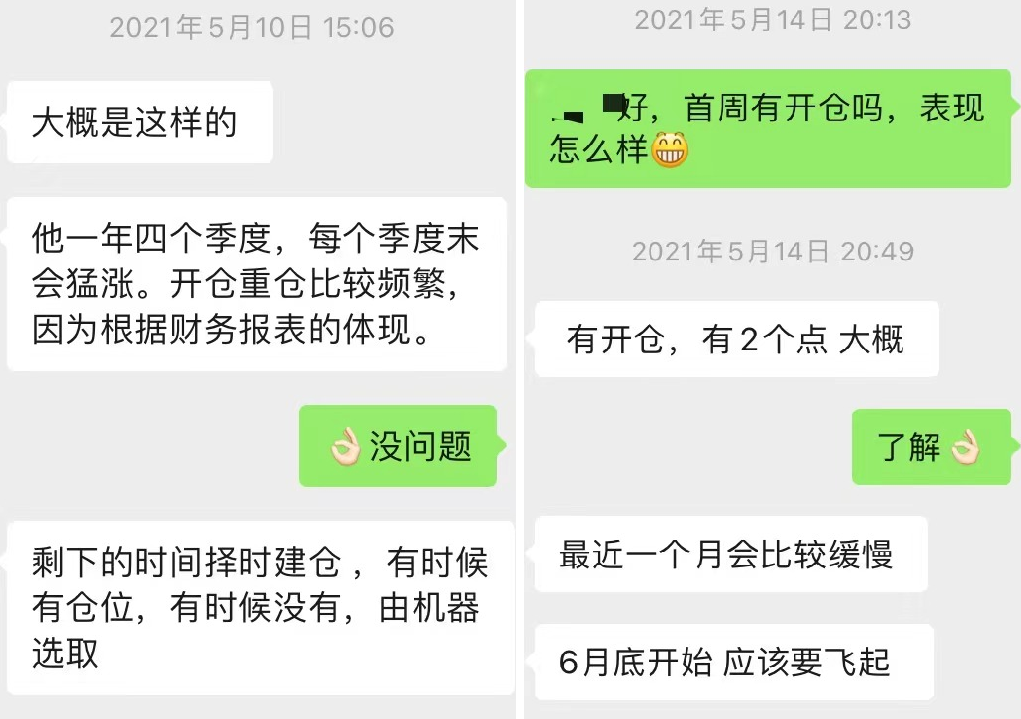

5月初,申购确认完成,新产品运作正常,似乎一切都很顺利。

择时开仓……一般量化好像都是满仓运作,不过这个高频策略可能有独特之处吧?

之前说的两三天5个点虽然没达成,但也不着急。既然最近开仓机会不多,那就等着季度末起飞好了。

5月过去了,6月过去了……直到7月初,产品确实是涨了些,但似乎和想象中的「飞起」有点不一样?

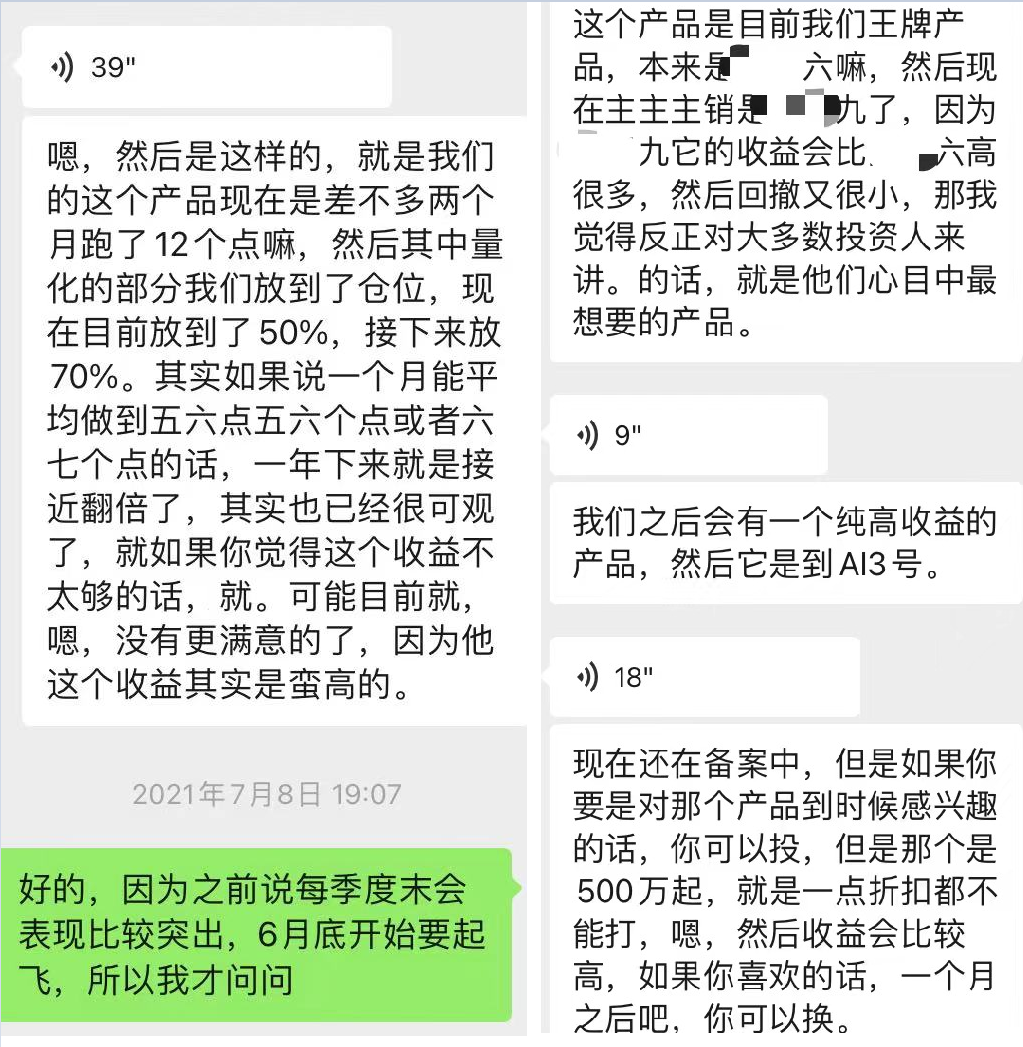

再看一眼之前宣传时展示的自营老产品「高频量化1号」……亲娘嘞,那才叫真的飞起了吧,连影子都看不到了好不好!

就算我再傻再天真,到这里也多少猜到了什么,只是出于不甘,再去咨询了一下:

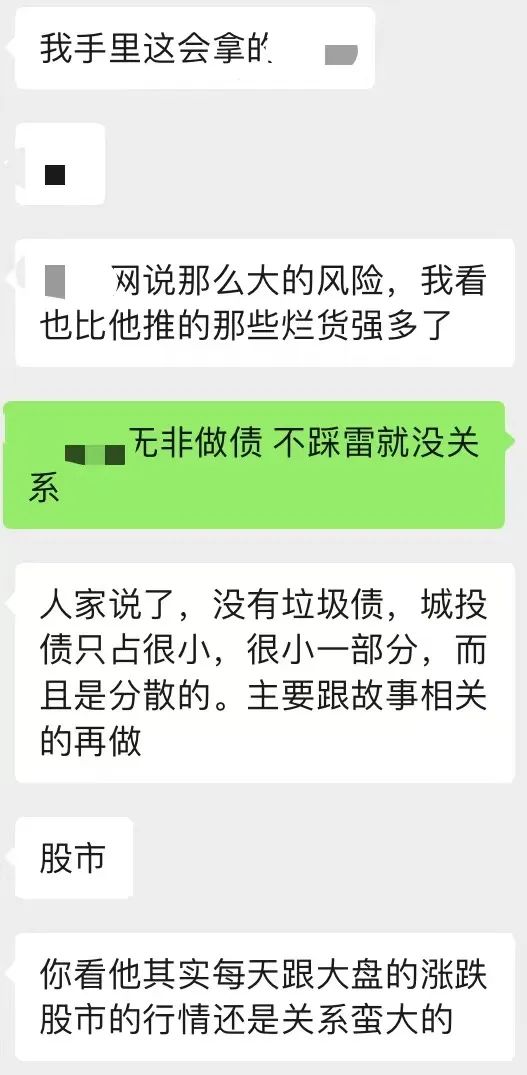

所以我们这个最初说好的高频「同策略」,突然变成了一个「平衡产品」?又冒出来了一个「纯高收益」新产品?

而且,我们的高频仓位真的有50%吗?要知道自营产品当时尚在公开展示业绩,一点简单算数我还是会的……

(注:截图里的「两个月12个点」其实是算上了新产品正式募资之前,4月的一个跳涨;从5月初投资人资金进入开始算,两个月实际费前收益为7%出头)

事已至此,我也不再抱有幻想。既然根本不是募资时宣传的策略,那就没有继续持有的必要了。结果就在提交赎回时,对方还坚决不肯免除赎回费,闹腾半天最终只同意减半。

——甚至小姐姐比我还委屈,认为我这么快赎回,是故意要占合同条款里「绝对收益5%以上部分提取25%业绩报酬」的便宜……

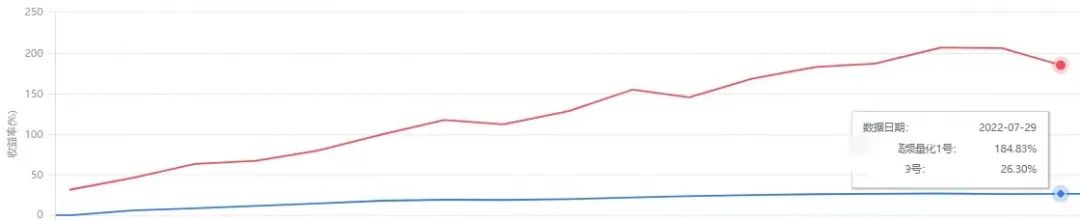

那么说来说去,我们的产品业绩和橱窗自营高频相比,到底有多大差异呢?

温馨提示:下方蓝线并非装饰,而是我们的产品曲线

我们这个产品「xx9号」,直至2022年7月底最终清盘为止,15个月来总收益26%。

要说差,那自然不算差。但橱窗高频呢?

同期收益是我们5倍以上。「连影子都看不到」,不算夸张吧?

噢,至于之前小姐姐提到的那个「纯高收益」新产品「AI3号」,我是肯定不会再买了,但总有朋友买的:

每当回想起这段经历,都不禁哑然失笑于自己当年的单纯可爱,以及曾对管理人抱有的天真信任。

如今,「xx9号」和「AI3号」早已清盘,而「高频量化1号」依然在默默为管理人充当三年5倍的印钞机,只是再也不对外展示净值,甚至产品本身在很多平台都已难寻踪迹……

——这,才是事情正常该有的模样。

当时两个新产品里,到底有没有使用一小部分真正的高频量化策略?其余大部分仓位用的又是什么策略?

这些问题如今都已无关紧要。

因为时光若能倒流,在看到那根「半年翻倍月度无回撤」曲线的一瞬间,我就已经不会再相信管理人「对外募资」的半个字眼。

等看完最后最凶的类型IV,我们再来做最后的总结。

类型IV 信息黑箱

- 净值不停站 想开往地老天荒 需要多勇敢 -

类型III-c其实已经是很危险的情况了:无论募资前的曲线从何而来,如果募资后策略发生了根本性变化,而管理人又(大概率)不做坦诚披露,那么投资人对实际运作的策略特性一无所知,自然面临着极高的不确定风险。

而类型IV则更加夸张:管理人从头到尾,可能就没说过一句真话。

更准确地说,你无从判断它说的有没有真话,哪些是真话。

这时候一个理性投资人需要担心的,按说已不该是什么后续走势、净值曲线,而是彻头彻尾的道德风险。

当管理人已经抛开了最基本的道德底线,从「偷偷调整底层策略」发展到「刻意编造/隐瞒底层策略」,未来无论出现什么级别的风险和意外,恐怕都不足为奇。

对机构投资者来说,一旦发现管理人连对过往业绩的描述都不清不楚,或是存在明显的刻意掩饰、自相矛盾之处,几乎是不可能会去碰的。

但可爱的个人投资者们啊……就像被困在沙漠中的久旱旅者,面对波光粼粼的海市蜃楼,永远不缺乏铤而走险的精神。

CASE-PIT-2401-LJ

这个产品的曲线,我们需要分成三个阶段来逐一梳理。

第一阶段:源起与疑云(2022年)

超乎常理的业绩,平滑漂亮的曲线(尤其8月以来),一切都似曾相识。

在诸多主流策略纷纷折戟沉沙的2022年,它就像黑夜里的萤火虫,迅速吸引了诸多「散户投资者」的目光。

知名三方平台P站也对其进行了调研,基金经理对业绩归因的解释为:主观长线+短线股票策略,其中短线为持仓1-10天的热点跟踪策略(10-20个票,一说不足10个票),依靠强大的交易能力,能够有效获取收益、控制回撤。由于公司计划将上图所示产品打造为「明星产品」,因此会使用较多短线策略,也会投入较多的交易精力……

一段话里,其实疑点和槽点颇多。P站也谨慎观望了一段时间,但鉴于其业绩持续走强+日净值回撤确实很小+资产荒,最终还是将其定为年末年初主推产品之一。

然而正在此时,我偶然从其他投资人处听说了一个传言:LJ产品底层以高收益债为主。我第一时间联系LJ,询问可否提供估值表,被拒绝。于是我又联系了P站求证,P站对此十分重视,也去向LJ索要估值表,同样被拒……

2023年1月初,我向周围投资人朋友正式提示该产品风险。1月中,P站决定将LJ产品全面下架,本产品标签由「主观股多」改为「纯债策略」,并直接通告全体持有客户、建议赎回——这在P站历史上都是很少见的。此时,P站已取得了图中产品的四季度报告,其中赫然显示该产品底层投向的是LJ其他产品,而「其他产品」的估值表,LJ宁可终止合作,也依然拒绝向P站提供……

第二阶段:二度反转(2023年)

尽管我和P站都各自对朋友/客户进行了风险提示,但正如前所说,总会有投资人在明知策略存在重大疑问的情况下,依然冲着过往曲线,选择「铤而走险」。

不过,从2023年的业绩表现看,被「打脸」的似乎是我和P站。尽管产品未能再续2022年下半年的神奇曲线,但在2023年熊市中依然取得了不错的正收益,而最大回撤不足6%。不仅如此,当年曲线走势与指数涨跌呈现显著相关,仿佛也无声嘲笑着我们之前的猜测怀疑……

事实上,选择继续持有的投资人确实是这么想的:

当然,投资人朋友说这话肯定没有恶意,而我也并不在意。因为在我和P站看来,LJ拒绝提供估值表一事,已经足以证明其「做贼心虚」。对于一个存在道德风险的管理人,无论其短期业绩再好,也没有继续关注的必要了。

要知道,一个产品哪怕有再大的隐患,也不代表立刻就要暴雷,甚至完全可以在相当长的时间里持续表现良好、乃至「出类拔萃」……

——若非存在这种「一直不爆一直爽」的可能性,管理人又何苦要冒险做那鸡鸣狗盗之事?历史上又怎么会总有一些投资人,持续为这些管理人摇旗呐喊、鸣曲伸冤,直到最终「那一刻」的到来?

总之,LJ的投资人继续沉浸在稳稳的幸福当中,而我和P站们则就快把这个管理人遗忘。不知不觉中,时间来到了2024年……

第三阶段:「那一刻」(2024年一季度)

2024年春节前,a股爆发「史诗级」流动性危机,诸多量化产品纷纷创下历史最大回撤,管理人和投资人陷入一片混乱……直到节后,危机似乎逐渐平复,某天我偶然在曾经的自选里看到LJ,不由心生好奇:这种行情下,它是否还挺得住?

谁料一眼望去,脑中如轰雷炸响,仿佛混沌一片,又似霍然清明……

竟然如此。原来如此。

刚经历完一轮极端行情,相信许多投资人对这个走势都不会感到陌生。

只能感叹:极端风险发生时,往往也是魑魅魍魉无所遁形的「那一刻」。

我立刻又翻出LJ在2023年的业绩曲线,和几家主流指增、小市值策略进行了比对:

果然,业绩曲线的相关性,用肉眼看都一目了然。而最大的迷惑点,也是让我在2023年没有第一时间发现真相的原因,原来在于前三季度的仓位。

至少在我所有的经验和认知范畴里,没有哪个「主观短线策略」能够走出与三家量化指增高达0.90-0.92的相关性——注意:这个相关性数值,还是把LJ在2022年明显「特立独行」的走势也计算在内的。

我和P站确实错了,但我和P站又没有错。

终局:真相大白……了吗?

到这里为止,我们终于可以将各种零碎的信息和线索拼凑起来,尝试得出一个相对完整的故事——但是,也仅仅是个「故事」而已。

因此,如果有某家管理人(1)主动跳出来自认LJ,(2)认为下面的「故事」与事实多有不符,(3)希望公开相关托管数据、堂堂正正地「澄清真相」……那我个人欢迎之至,相信诸多投资人也欢迎之至。

首先,根据P站之前对产品季报的调查,LJ旗下应该有多个不同策略的「交易层」产品,包括但不限于:固收(也许分为不同风险等级)、量化指增(偏小市值),以及其对外鼓吹的所谓「主观策略」。而LJ对外展示的各个产品,则分别将不同比例的仓位再投向这些自家「交易层」,形成层次丰富的组合。

不难想象:无论市场行情怎么变化,通常总会有几个组合「撞对行情」、走出相对亮眼的业绩,而LJ也就可以阶段性地选择不同产品,作为推广募资的「重点」;不仅如此,这也加大了投资者对产品真实底层策略的分析判断难度,从而更容易相信LJ官方所谓「主观短线策略」的官方说辞。

(其实,光是这种内部嵌套、底层不明的操作方式本身,应该就足以让一些敏感而有经验的投资者联想到某些重大风险了……)

回到本案例涉及的产品:其2022年成立后,首先可以确定当年运作的并非量化指增策略(走势几乎没有相关性)。

8月后的平滑走势,并不能排除底层是债的可能性。尽管LJ一直强调「债不可能做出这个收益」,产品曲线里也确实没有2022下半年城投债基普遍出现的明显回撤,但实际上要是「集中持债」且「赌对了」,这两点都不成其为问题(而且要是底层非债,很难解释为什么LJ当时坚定拒绝向大合作方P站提供估值表)。

后退一步,假设真不是债的话,有没有可能是其一直对外宣扬的「主观短线策略」呢?

最善意的猜测:有可能,但该策略容量必然十分有限,根本不足以应对募资后的规模增长。

最现实的猜测:所谓「主观短线」实际是……高情商一点说叫做「非常规操作」,至于具体做法,那就说不清也说不得了。

这东西我可不陌生,要知道我早就碰到过曲线远比这更漂亮更夸张的「短线策略」,只不过那位管理人JHSD(也就是我另一大黑历史)已在2023年解散注销了。当然,这种做法更加的不可持续——最起码不可能在投资人买到的产品里持续。

最可怕的猜测:……算了,毕竟这个产品还是有正规托管的,应该不至于。

总之,不管2022年的底层到底是个什么东西,几乎可以肯定:这条曲线在募资后无法持续,但也没必要持续:「羊头」使命已完成,大批韭菜已入场,下一步要做的,就是换成容量更大、具备可持续性的策略——这是LJ比「前辈」JHSD更高明的一着,也是我未能迅速反应过来的一着。

于是从2023年起,LJ将产品的主要仓位投向了小微盘暴露较多的指增策略(或者叫「量化多头」,因为不排除完全就是微盘策略),但依然保留了部分可能是低波固收的仓位。这可能是出于主观择时的选择,但不排除也有「故布疑阵」「缓兵之计」的考虑:让净值走势与2022年相比,不至于出现波动突然显著加大的迹象。

从后视镜看,在谋划和运气的共同作用下,这一安排确实对投资人起到了极佳的迷惑效果:

首先,2023年小市值因子确实表现优秀,给产品全年整体表现奠定了良好基础;

其次,不高不低的仓位正好起到了微妙的平衡作用:一方面有效降低了回撤,让投资人误认为其延续了2022年的策略风格、而不会直接联想到量化多头;另一方面,净值与指数涨跌的相关性,又打消了投资人对其「底层主要做债」的疑虑……

直到10月底指数二次下探,LJ大概是主观认为到了择时「抄底」的时候,一把几乎打满了该产品的量化多头仓位,也确实很快吃到了小微盘的一波短期反弹。

可以预想,但凡2024年行情继续朝好的方向演绎,产品的漂亮曲线得以延续,那么LJ哪怕失去了P站的宣传代销,也完全有可能继续以「独门秘技-主观短线」之名,行「量化股多+主观择时」之实,凭借投资人群体的口耳相传,成就新一代「YYDS」……

可惜,没有那么多「但凡」。

离开了早期「秘密法宝」的加持,如果LJ真能只靠主观择时,就稳稳踩对市场每一步节奏……那其他管理人恐怕只能彼此高呼「大人,食代便啦」。

所以,LJ没有算到2024开年的新一轮大跌,毫不奇怪。

而正是这次大跌,将这个没能及时降仓的「明星产品」之底裤,彻底暴露在了投资人面前……

再次强调,这只是个故事,并非事实。

完整的真相,也许我们永远不得而知。

——就像最终连同自己的秘密一起,被尘封于历史之中的JHSD。

或许还是会有投资人说:「换成了量化又如何呢?事实就是LJ这三年业绩还可以啊,总不比大部分指增差吧?」

后视镜看,确实如此。但如果你只是想要一个量化股多策略,为什么不直接买一个踏踏实实专业做量化的管理人?

而如果你是冲着LJ在2022年的那条曲线和所谓「主观短线策略」去的……你的买入动机,现在还成立吗?

你又是否想过:既然LJ能披着这件「主观短线」的外套、暗中运作量化股多,那么它未来是否也可能继续调整策略、投向其他不为人知的「交易层」?这些交易层的潜在风险是什么、真正目的又是什么?

等到下一次的「那一刻」,你确定还会这么好运,只是跟着小市值指数回撤一波吗?

……

要劝投资人放开一条「难得到手」的漂亮曲线,不但是一件极其困难的事,更加是一件大概率吃力不讨好、以至于很少有人愿意去做的事。

如前所述,无论一个产品疑点再多、隐患再大,都不代表它立马就要原地爆炸。毕竟,绝大部分类型III-IV的管理人,期待的绝不是刚把投资人一波骗上船,下一刻船就沉了……图啥呢?

这些管理人虽然很可能无法靠真本事赢得长期竞争,但不代表他们不想把生意「做久做大」……也就意味着他们会试图通过各种「非常规手段」,尽量让先来者在一定时期内赚到钱:直到某天黔驴技穷、运气用尽——又或者他们自己已经赚够了。

JHSD的模式是最短视的:靠早期曲线忽悠来的资金,根本没有想好如何维护,于是不得不被迫快速轮番收割:一个老产品烂了装作无事发生,关掉净值再发新产品。但由此带来的后果,是老客户负面口碑不断积累发酵,注定蹦跶不了多久。

LJ的模式在此基础上明显进化:虽然早期曲线同样无法维持,但事先准备好了较大容量的「接力策略」,再辅以主观「灵活操作」和分散下注的「多产品线」……多管齐下全方位改造,努力让超载的船再坚持航行下去。虽然似乎没有过去宣传的那么迅捷稳当,但只要不出大的漏洞,投资人即使心生疑虑,往往还是会抱着侥幸心理在船上呆很长一段时间,期间自然少不了各种消费。

而还有极少数一些快艇,似乎能完全不受载客量的影响,一如既往地乘风破浪,甚至还越战越勇、似乎恨不得突破地心引力直接起飞……

这时候别说劝,就算想把投资人硬轰下去,恐怕也没那么容易。毕竟「夺人财路如杀人父母」,哪怕旁观者明知终点并非星辰大海、而是重力瀑布,但虚无缥缈的理论与分析,哪里比得上亲身体会的速度与激情?

没错,类型IV走到极致,就是庞氏骗局。

不为人知的底层风险、不合常理的增长曲线,却迟迟不肯暴雷。

最先上车的投资人,从忐忑不安、到放松戒心、到成为信徒、再到呼朋引伴。

人越多,车越快;车越快,人越多。仿佛每一笔新资金都是自己的燃料,俨然一台突破热力学第二定律的永动机。

但实际上,在投资人看不到就当作不存在的地方,熵一直在积累。

直到新增燃料不足的那个「无归之点」为止。

穿过黑洞史瓦西半径的人,自身未必有任何感觉;但在外界看来,ta已经永恒地停留在了那一刻。

从去年直到最近,资管行业陆续暴出的一些大雷,相信不少投资人也有所耳闻。这些大型案例,我自认为没有足够的专业知识和信息渠道(以及胆量)在这里展开详细分析——好在总有更合适的人会做的。

但这不妨碍我们回头简单思考一下:在越过「无归之点」之前,这些产品的曲线是怎样的?它们的投资人体验又是如何?

放在一年前,哪怕半年前,就算先知先觉者明示了风险,投资人会心甘情愿下车吗?

一根漂亮的曲线,直到它不再漂亮为止,都是一根漂亮的曲线。

你当然可以选择抓住它,只要赶在它不再漂亮之前及时抽手,它对你来说确实就是一根漂亮的曲线。哪怕之后山崩地裂、洪水滔天。

——《只要》

结语:无非规律与人性

- 别再让上次犯的错 反省出新的梦想 -

如前所述,以上列举的几个案例,哪怕在我个人有限的观察经历中,也不过是冰山一角。真要写起来,只怕可以汇集成一本《崩坏学园:论曲线的108种死法》:

比如和RL一样,借行情一时之东风、将简简单单的微盘策略包装成独家「神秘绝技」,却因产品营销技巧相差太远、而态度之高傲恶劣比RL有过之无不及,导致起步虽早终究未成「爆款」的ZYTKR……

比如拿着一根一年不到的「化工短线」单账户完美曲线高调宣传,却在两个专户产品均「出道即崩盘」之后,不与投资人沟通,先擅自更改底层策略,又擅自更改子策略杠杆,视资管产品如自家试验田还理直气壮,最后把两个产品都做到清盘的WY……

比如号称曾在券商自营管理数亿资金,每年做到年化30回撤3、卡玛比9-10,却对过往各年具体自营业绩和规模讳莫如深,表示这种问题「缺乏意义」「令人不快」,结果产品募资后曲线立刻转向、半年连续回撤近7%、运作近一年卡玛比1出头的YQ……

……故事讲太多也没必要,以免投资人觉得:看了这么多案例,到头来还是不知道应如何对待一条看似美好的曲线——难道只有无脑放弃一途么?

那么就让我们聊聊:尽管各个案例看似千奇百怪、细节各不相同,但背后共通的基础分析逻辑,其实并不算复杂。

还记得我在类型III开端,提到过「唯二的武器」吗?

其一,是我们特地复习过的「不可能三角」理论。

物理定律尚且可能被证伪,金融理论自然并非颠扑不破。你完全可以认为某些管理人打破了「不可能三角」,只不过最好先问一句:凭什么?

假设一个策略不属于前述I-IV的所有类型,真的既能做出能长期持续的完美曲线,同时又有很大的容量……那么其他玩家为何没有入场捡钱?为什么这个策略没有被短时间内蜂拥而入的淘金客,干到路人皆知、大幅衰减、几近失效?

最合理的解释是:其他玩家做不到。

这个策略可能存在极高的技术壁垒、认知壁垒,又或是资源资质的壁垒。

无论哪一种壁垒,都意味着该管理人某种意义上已经站在了资管行业的巅峰,能够以以「超级物种」的层级,对芸芸众生实施「降维打击」。

——当然,你可能需要考察一下,这「芸芸众生」里究竟包括哪些潜在的竞争者。百亿乃至千亿量化巨头?明星创业公司?大型跨国投行资管?甚至行业规则的制定者和管理者本身?

你是否相信你(或者你的投顾)选择的管理人,在个人智商、团队能力、资源禀赋等方面,碾压了这些竞争者,让他们只能望洋兴叹、有心无力?

如果是,那么恭喜:你可能成功地在二级市场里,发掘出了一级市场也梦寐以求的「独角兽」——注意:可不是什么巴菲特、木头姐之流,而是马斯克、奥特曼这种吊打人类的级别。

又或者,你能从管理人身后的刺眼光芒中,依稀看到某些「凡人强者」的身影?

那也行,只要你确定自己眼神够好,没有把灰机看成超人,那么踏踏实实站在巨人肩上,总好过靠反熵神技一飞冲天。

但如果你对上述结论都缺乏自信,甚至根本没有仔细考察过……

那么在大多数时候,选择相信大概率正确的理论和规律,也许确实是更适合大多数人的做法。

其二,就是「人性」。

「不可能三角」并非一个定量分析的理论,并没有(也不可能)明确给出三角之间的函数关系。因此,即使投资人知道不要轻易挑战「不可能三角」,但往往还是忍不住在其中寻找「退而求其次」的模糊地带,例如:

百亿规模做到年化30%、回撤3%,我知道这种已经脱离了「正常物种」。但如果规模很小的话……是不是也不算离谱啊?

对小容量另类策略来说,或许确实算不上离谱。不过,即使我们有理由相信策略逻辑尚在「符合常理」的边缘,但面对这种依然过于美好的曲线,还是不妨再多问几个问题,例如:

稳定做到年化30回撤3的小容量策略,为什么还要卖给外面的投资人?为什么自营资金不投?

如果是自营资金不够,为什么不够?这么好的策略,管理人自己过往难道没赚钱吗?

好,就算确实不够,加上优先劣后够不够?如果给出年化10%的优先,额度应该秒没吧?即便如此自营到手也是(30-10=20%)/30%=收益部分的66%,为什么要去拿资管的区区20-25%?

好,就算自营资金确实不多,又出于杠杆后风控考虑、不敢加太多优先,导致最后还有额度剩余……那么这个缺口有多大,管理人又准备对外募集多少?有上限吗?会封盘吗?

好,如果剩余额度很稀少,那凭什么会轮到我(或我的投顾),而不是其他更重要的客户?(引申问题:这么好的策略应该不愁卖吧?如果愁,为什么?)

——是我们早年奋不顾身救下了失足落水的PM?支持了流落街头的创始人第一桶金?已经为管理人其他大容量策略贡献了数十上百亿资金?为管理人的过往/未来发展提供了不可或缺的关键技术/资源支持?

……还是说,管理人只是心情好?看我们顺眼?想要回馈社会?在日复一日纸醉金迷中顿悟了「惟有投资人的笑颜,才是真正的幸福」?

上述这些问题,本质上都是对人性的考察。

许多I-III类乃至IV类管理人,即使能在策略逻辑上蒙混过关,面对这类问题往往也会不慎漏出破绽、乃至原形毕露。

当然,并非所有管理人都一定无法通过考察,就像总有人能在茅房里捡到金子。如果真的争取到了和(靠谱的)管理人坐一条船的机会,那自然是要珍惜的。

但如果你压根没有仔细考察,或者并未得到令人信服的答案,却依然禁不住曲线的诱惑,心怀侥幸伸出了你的小手……那么,你就是选择了用自己的真金白银,去考验管理人的人性。

人性到底能否经得住考验,如果能,又有多大概率?

就还是由大家各自得出答案罢。

最后的最后:

归根结底,面对一根漂亮的曲线时,我们应当做的是「提出合理的问题」以「寻求合理的解释」。后者既包括对业绩归因、策略原理的解释,也包括对背后人性和动机的解释。

如果我们在提问中发现,这根曲线拉长看可能并非想象中那么美好(类型I-II),这倒未必是一件坏事。比起伪饰的美好,反而是已知的风险,可能有助于我们更理性、更准确地进行判断决策——前提是我们对相关风险点有比较深入的了解,这取决于我们的知识经验储备,也取决于管理人是否能够坦诚配合。

但如果我们从管理人处获得的一切说词,都指向这根曲线确实就是「吊打市场同类策略」的存在……那么除了通过托管报告、估值表、底层数据等进行更深入的验证,我们还可以借助对人性常识的分析和考察,尝试更高效地回避疑似类型III-IV的陷阱:

如果管理人承认策略容量不大,那么它是否能给出对外释放「稀缺额度」的合理动机?

而如果管理人声称策略容量较大,那么它是否大比例跟投,是否刻意隔离了自营和资管产品,又是否出于不明动机、成立了诸多(业绩不甚一致)「同策略」产品?

尤其当管理人因为各种「不便」「苦衷」、乃至「玩高冷」「耍大牌」,拒绝提供某些关键信息、给我们的考察制造盲点和阻碍时,我们就更加需要冷静揣测这些态度背后的真实心理,再做出抉择:

是在信息不足的情况下谨慎观望、宁可错过,还是抱着「天赐良机不可失」的心态,冲进去赌一把「人性」和「运气」?

如果一个管理人从最开始就选择了不清不楚不坦诚,后续一旦业绩出现异常,你还能指望得到真实的情况说明吗?

有些曲线,注定是抓不住的月光,握紧就变黑暗。

还不如,放开手,让虚假的背影消失于晴朗。

……

噢,至于那些超脱了「不可能三角」的境界压制,渡劫飞升到更高维度的「神仙物种」……

若它真的乐意接受、也能顺利通过前述一切考察,那么我自然选择心悦诚服、顶礼膜拜。

可若它以至高劫仙自居,既不愿展现真容、亦无意泄露天机,惟予人间一根曲线,以此点化有缘众生……

恕我等肉眼凡胎,并无一秒看穿「真神」与「邪教」的大智慧、大神通、大运力。如此无上机缘,惟恐无福消受,还是让与他人罢。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

'%3e%3cg%20transform='translate(5.866%2026.44)'%3e%3cmask%20id='d'%20fill='%23fff'%3e%3cuse%20xlink:href='%23c'/%3e%3c/mask%3e%3cuse%20xlink:href='%23c'%20fill='%23E5B8B5'/%3e%3cpath%20fill='%23FFF'%20d='M6.423%202.514c2.143.457%203.96.685%205.452.685s3.2-.228%205.127-.685L19.126.44%2011.677-.81%202.62-.43l3.803%202.944Z'%20mask='url(%23d)'/%3e%3c/g%3e%3cpath%20fill='%23FAD2AC'%20d='m17.887%2017.332%201.911%202.418.018.227%201.68%202c.036%203.763.18%205.801.435%206.114.05.074-2.306.485-4.19.417-1.884.067-4.24-.343-4.19-.417.255-.313.4-2.351.436-6.115l1.679-1.998.018-.228%201.91-2.418.146.174.147-.174Z'/%3e%3cpath%20fill='%23FFDCBA'%20d='m19.319%207.865%202.358.424%201.616%204.91.388.274c.975-.086%201.406.416%201.294%201.505-.113%201.09-.777%201.798-1.99%202.128-.132%204-1.348%206.458-3.65%207.372-.38.296-.855.43-1.425.403a7.71%207.71%200%200%201-.367-.016c-.12.008-.242.014-.367.016-.57.027-1.045-.107-1.425-.402-2.301-.915-3.518-3.372-3.65-7.373-1.213-.33-1.877-1.039-1.99-2.128-.112-1.089.319-1.59%201.294-1.505l.388-.275%202.315-3.802%201.66-1.531h3.55Z'/%3e%3cpath%20fill='%23626262'%20d='M24.309%2013.559c-.458.074-.728.78-.808%202.116-.265-1.892-.644-2.965-1.137-3.22-.493-.254-.737-1.175-.732-2.762-.226.418-1.306.796-3.24%201.132-2.9.505-4.515-.504-4.5-.378%200%202.053-1.86%204.844-1.86%204.181%200-.442-.217-.8-.65-1.076V7.804c0-1.11%201.478-1.646%201.518-1.704-.65-.38-.977-1.773-.868-1.929%201.187-.175%202.087.175%203.096.987%201.01.812%204.487%200%206.001%200%201.01%200%201.59.599%201.739%201.796l.138-.04c.63-.161%201.092.067%201.386.686v5.952Z'/%3e%3c/g%3e%3ccircle%20cx='18'%20cy='18'%20r='17.5'%20stroke='%23E3DBDB'/%3e%3c/g%3e%3c/svg%3e)