作者:Tom真不想你踩雷

题图:Tom真不想你踩雷微信公众号

各位亲爱的观众对不起,Tom这个乌鸦嘴又又双叒灵验了。

自从3月6日Tom发文《市场的非理性可能持续到你爆仓之后》提示长期国债风险之后,30年国债ETF在3月7日起连收4条大阴线。

既然这么灵,要不再点一个?

今天点谁?

近几年最强策略城投债呀!

行情嘛,大热必死,大家切记。

前一阵子咱们分析了债券公募冠军“东兴兴瑞”是如何通过加杠杆买高收益城投债在2023年做出费后11.9%的神级业绩,结尾也对未来收益做了个预测,收益下降60%以上是必然结果了。去年10%以上收益的策略从今往后的一年也就预计个4%的收益率吧。当然,进一步拉大风险敞口的另算。回看传送门:《Tom研究:公募债券冠军“东兴兴瑞”是如何炼成的》

你去看东兴兴瑞债券A今年的表现就知道了,2023年年化收益11.9%,24年1月份年化8%,2月份年化5%,3月份前半个月年化1.5%。

可是,你以为,只是收益下降这么简单?

可能还有更可怕的事情,就是踩踏。

今天就提前讲个鬼故事,看看会不会又又双叒灵验了。

本文4700字,预计阅读时间15分钟,建议先收藏再观看。

目录如下:

一、下有保底,上不封顶的城投债收益率

二、弱资质城投债极易发生踩踏

三、城投债收益率会上行吗?

四、城投债收益率升高的导火索

五、城投债踩踏的火药桶

六、总结与建议

正文开始。

一、下有保底,上不封顶的城投债收益率

信用债这东西嘛,跟股票有点不一样的是,信用债的天花板是很明确的。信用债的征途不是星辰大海,而是无风险收益率。

债券的价格涨跌与收益率的涨跌成反比,这个基础知识我在这就不补课了,大家百度下吧。

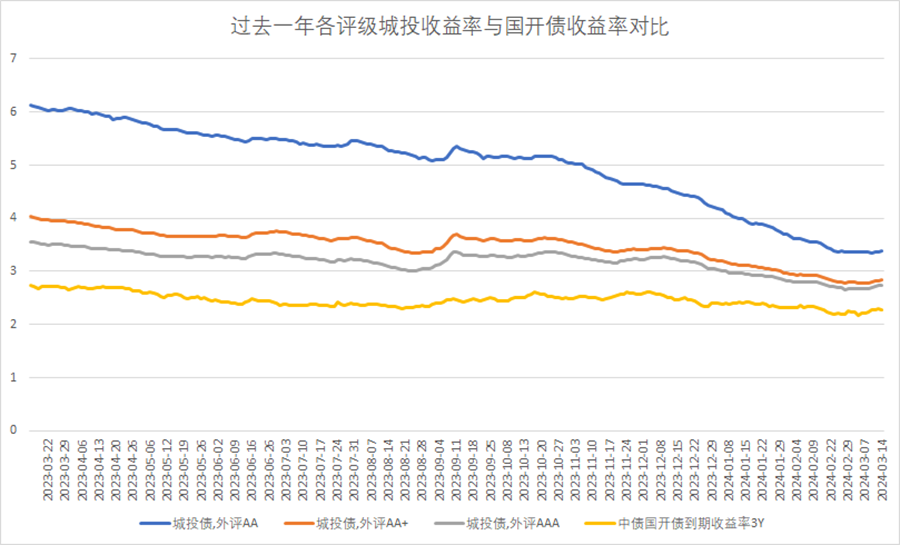

过去的一年,不同评级的城投债收益率都快速下滑,无限贴近国开债收益率。在这个过程中城投债策略也赚的盆满钵满,尤其是评级越低的城投债,收益率下滑的越快,过去一年赚的也越多。

大家都知道债券投资的收益率来源于票息与价差两部分,在收益率高的时候,票息高且收益率下行空间大,价差也高。而收益率低的时候,票息低且收益率下行空间小。

那么现在城投债的收益率低成什么样子了?

AA+与AAA级城投债收益率仅比国开债仅高0.5%/年,AA级城投债收益率也仅比国开债仅高1.1%/年,这就是未来城投债收益率下行的极限空间了。

收益率下行空间极为有限了,但要是上行呢?上方那可是星辰大海呀。

翻译过来就是,价格涨不动了,但跌的空间很大。

二、弱资质城投债极易发生踩踏

踩踏作为一种常见的金融市场集体性行为,大家还记忆犹新的量化微盘股踩踏,22年底的银行理财踩踏,仅近两年就出现过两次集体性大规模踩踏。

踩踏的本质是某类资产被集中性抛售,下方买盘不足导致断崖式下跌,继续加剧抛售。微盘股的踩踏我们一早就预测到了,逻辑也很简单。

暴露微盘股的量化私募由于业绩很好导致持续被申购,资金净流入,进一步推高了微盘股的价格。

可这个资金净流入的本源在于其靓丽的过往业绩,这个本源一旦变动,这些钱怎么来的还会怎么出去的。

这些钱出去的时候,抛压超过了这个资产自然买盘的承载能力。

那就,打骨折抛售,跌到有人愿意接盘的时候再说。

预测微盘股踩踏的文章传送门:《如果本周DMA上涨10%+,请不要意外,更不要参与。》。建议大家回去复习一下。

没有不好的资产,只有不好的价格嘛。

资产会在低价时大量换手,原来的持有者认亏离场,场外进来的“收尸队”赚的盆满钵满。

今年前3个月微盘股指数先跌50%,再涨60%,可是跌50%的人和赚60%的人不一定是同一批人,大部分你们持有的量化基金都是疯狂挨打后小口吃点肉稍微回点血,大口吃肉那是收尸队才有的福利待遇。推荐延伸阅读传送门:《今天的下跌肯定是量化干的!》

回到城投债,现在这么多钱往里冲,还不是因为前面靓丽的业绩?

而这个业绩又是确定性无法持续的,收益降低60%已经是板上钉钉的事了。

就像前两年的微盘股一样,大家看中城投债都是高收益低回撤,一旦变成低收益高回撤,赎回潮是在所难免的。

如果来一个价格下跌,引发赎回潮,那踩踏太容易发生了。

债券市场的流动性可是远差于股票市场,尤其是弱资质城投债!

债券市场几乎是纯机构参与的市场,不同风险偏好的机构代表了不同风险偏好的资金,在前一篇文章《带星球会员78天盈利50%的复盘》中我们拍了个脑袋把各类金融产品参与债券市场做了个划分。

弱资质城投债基本都是私募类产品在投资,包括了信托、公募专户、私募基金、私募券商资管,而公募产品哪怕奔放如东兴兴瑞,也不太敢碰贵州、山东等地的最高收益城投。

在这种持仓结构下,一旦城投债收益率上行,私募类产品出现下跌引发赎回潮,公募产品不会去接盘,行情会迅速演变为踩踏。

三、城投债收益率会上行吗?

那肯定会啊,任何资产价格都是在波动的,要么往上,要么往下。收益率下不去了,再波动不就只能往上了?

城投债作为一类有地方政府背书的信用债,大部分城投公司依靠自身是没有还款能力的,市场对其风险预期主要依照中央政府对其态度。在目前经济增速放缓,投资情绪低落的背景下,虽然城投非标已经大面积违约,但各地仍在力保城投标债尚未出现违约事件。毕竟,现在投资者们脆弱的神经不太能承受城投债违约的打击了。

所以23年下半年的国发35号文直接给城投打了一针强心剂。

关于这个政策网上是搜不到原文的,大家可以找找小道消息出来的解读,最核心的一点据说是要求在2025年以前力保城投债不发生违约事件。

国发35号文直接让城投债收益率降低到几乎和国开债收益率相同的地步,可是城投债真的没风险了吗?

那肯定不是,国发35号文据说只是保到2025年以前不违约,城投债的金钟罩铁布衫还有9个月时间。

而2025年以后到期的城投债,是否存在违约的可能,还没有定论,收益率也还有向上波动可能性与很大的空间。

别听销售们天天跟你忽悠银行和保险都买了大量城投债,所以不会违约。北上广深的城投债与江浙闽粤的城投债与云贵川鲁的城投债这压根就是三种东西。

四、城投债收益率升高的导火索

城投债距离踩踏,只差一波收益率上行价格下跌了,而这个下跌的诱因,我们斗胆猜测了几个。

1、政策预期发生变化。万一,我是说万一,市场觉得经济好转预期来了,或者2025年以后城投债金钟罩铁布衫技能不续期了,那么长期的城投债必然会迎来一波收益率上行。

假设弱资质城投债收益率上行3%,回到2022年底的水平,则两年期的城投债价格下跌6%,这个下跌幅度足以引发踩踏了。

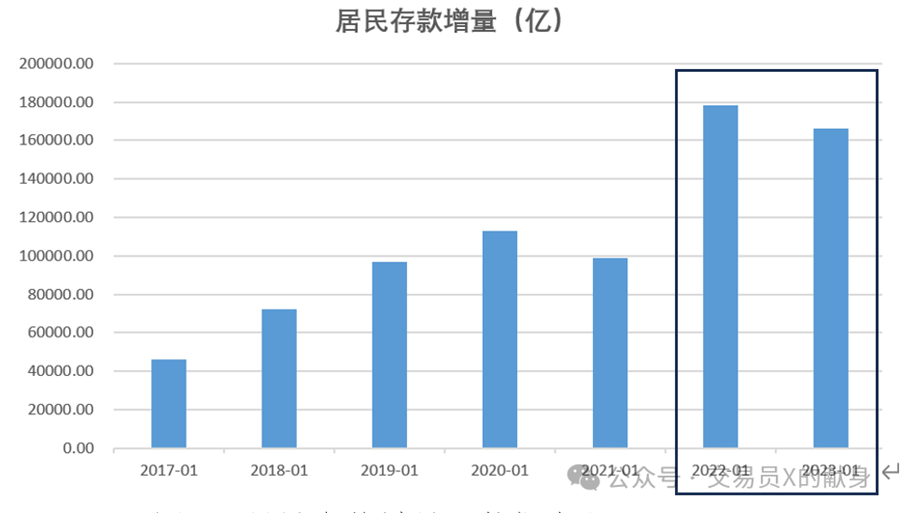

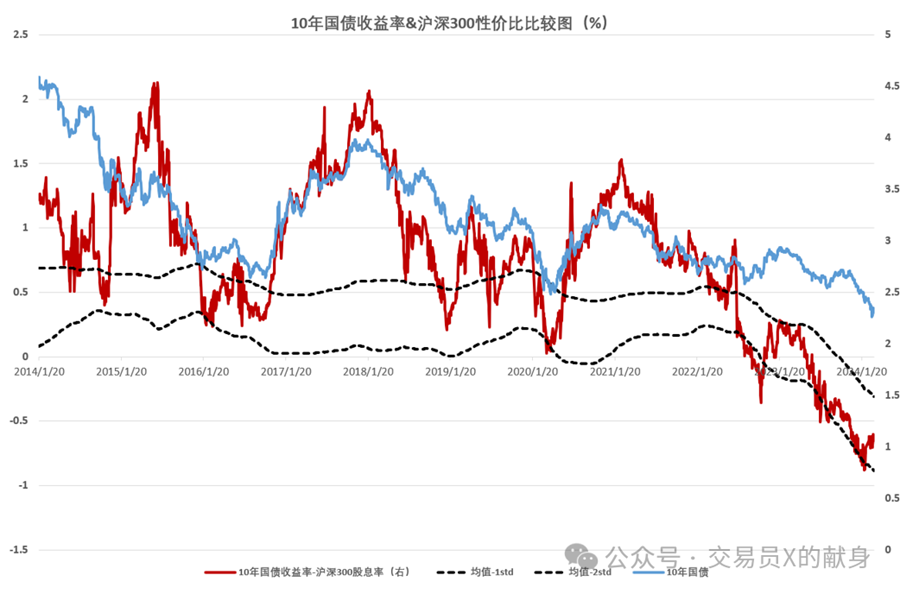

2、市场风险偏好提高。这部分内容大部分是搬运的,来源在图片水印上。

市场的风险偏好从两个侧面指标可以观察,一个是居民部门存款增长速度还是很强;第二个是观察股债性价比指标,“10年国债收益率-沪深300股息率”,这个指标处于极度负值区域,即股息率其实远高于10年国债收益率,这是市场交易出来的结果,市场整体把债买的很贵,反应的是一个极低的风险偏好水平。上述数据说明居民的资产负债表结构出现变化,更加倾向配置固收类资产,导致过多的资金追逐有限的固收资产,推高了债券市场的价格。

而一旦股市发力,风险偏好提升,则这些数据都会扭转过来,被受追捧的城投债收益率也会大幅度提高,进而导致价格下跌。

3、城投反腐追赃力度加大。余雷自杀、林强失联,几大城投债结构化大佬都遭遇了反噬,究其底层原因无非是“兔死狗烹,鸟尽弓藏”。现在城投债结构化的大门逐渐关上了,各地都有向融资中介追查返费的势头,之前的原罪在一笔笔清算,每一笔清算都会带来城投债的净卖出。

据财新了解,余雷被调查后,其所控制的私募中人员已流失了绝大部分,留守人员不多,主要负责产品的清退,预计至2024年6月份将会彻底解散。

公众号:财新

余雷意外身故 “债圈隐形大哥”何以悲剧

每一个城投结构化大佬被查,都有可能带来百亿以上的抛压,极易引发弱资质城投债价格的大幅下跌。

4、投资者一致性预期集中跑路。上面说的这些东西市场上肯定不止我看到了,相信不少投资者都能看到。如果几个比较大的投资者一起决定不玩了,在25年以前就对弱资质城投债进行抛售,则价格直接就可以下跌一轮。

很多时候价格下跌只有一个原因,就是太贵了。

五、城投债踩踏的火药桶

如果城投债发生踩踏,哪里才是最大的火药桶?我们猜测大概率是城投债信托资金池,就是下面这个当固定收益产品在卖的信托产品们。

近几年城投债信托资金池大行其道,代替了传统的非标业务成为信托公司的主力业务。规模有多大?

根据中国信托业协会披露的《2023年3季度末信托公司主要业务数据》,截止2023年3季度末,集合信托计划投资债券余额为4.76万亿。

这里面高收益弱资质城投债占比相当之高,且投资者几乎都没有经历过回撤。

“投资者几乎都没有经历过回撤”这段话,大家可以联想一下2022年11月的债券市场踩踏。几乎没有经历过回撤的银行理财投资者突然发现回撤了,一窝蜂赎回银行理财,导致国债这种流动性最强的债券都遭遇了踩踏。

“投资者几乎都没有经历过回撤”,这些投资者经历的第一次回撤是伴随着信仰的崩塌,很容易造成大规模恐慌性赎回,而高收益弱资质城投债这种流动性远低于国债的品种,很容易造成一波远远超过22年11月的踩踏。

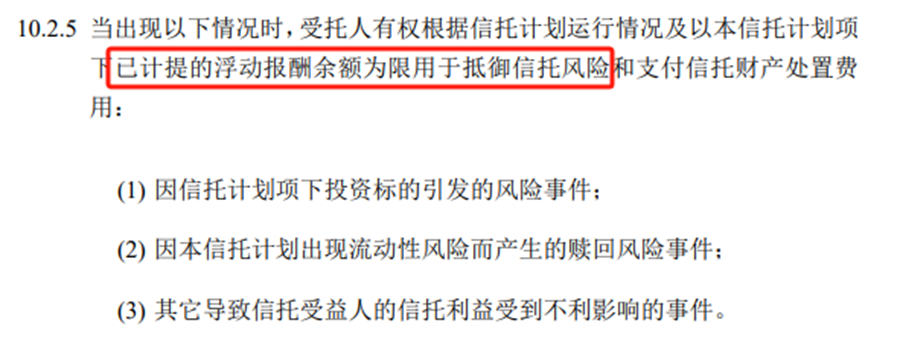

大家都知道标准化债券价格每天都在波动,但城投债信托资金池为什么没有经历过回撤呢?为什么宣传标语还和当年的银行理财一样,拿着期限和收益率就敢出去卖呢?

因为信托公司做了一些小动作把波动的净值给抹平了,有的叫业绩报酬,有的叫浮动报酬,有的叫准备金,目的都是为了平滑净值,让投资者即使在投资不达预期时仍然可以得到预期收益。

超过预期收益以上的部分,全额提取业绩报酬,提取的业绩报酬可以用于低于信托风险。当净值下跌时,信托公司可以以业绩报酬余额为限去弥补,所以目前标债信托依然可以做到稳定的兑付预期收益率。

标债信托资金池不是不会回撤,而是一定程度内的回撤被各种技术手段处理掉了。

而这个程度是多少?

就是看池子里面有多少业绩报酬、浮动报酬、准备金留在里面,现在这池子还有多大的规模。

有几个关键指标可以推测标债信托资金池在多大的回撤时会发生实质性回撤,或者收益率不达预期。

做标债信托资金池的时间,平均的业绩报酬率,规模的增速。

假设A信托公司从2021年开始做标债信托资金池的业务,到现在已经3年了。信托公司的平均报酬率在2019-2022年处于0.56-0.65%/年之间,极端假设标债信托资金池的业绩报酬率比平均报酬率还要高2、3倍,为1.5%/年。假设资金池又不断再扩大,2021年100亿,2022年200亿,2023年400亿,现在800亿,则其历史积累的业绩报酬为100×1.5%+200×1.5%+400×1.5%=10.5亿。对应目前的800亿资金池规模,可以承受1.31%的回撤。

由于业绩报酬率并不会非常高,且标债信托资金池规模在快速提高,实际上可能不到1.31%的净值回撤就会让标债信托资金池发生实质性回撤,或者收益率不达预期收益率。

而这个情况一旦发生,大概率会有一轮恐慌性赎回。信托抛售弱资质城投债的体量,会远远超过这个市场的承受能力。

六、总结与建议

上面逼逼了这么多,大概总结一下。

城投债的价格已经接近天花板了,价格很难再上涨,但下跌的空间非常大。

一旦出现政策预期发生变化、市场风险偏好提高、城投反腐追赃力度加大、投资者一致性预期集中跑路这几个情况之一,或者其它我们没有预料到的情况出现,弱资质城投债价格很容易下跌一波。

而这个下跌一旦超过一个幅度,可能仅仅是1-2%,就可能打穿标债信托资金池的安全垫,之前稳稳的幸福不见了。

标债信托资金池的投资者没见过回撤,没见过收益不达预期的情况,一旦出现这个情况极易引发大规模赎回进而导致弱资质城投债市场发生踩踏。

建议:

投资者避开一切All in城投债尤其是弱资质城投的投资产品。少赚点没事,别冒着太大的风险就比货币基金多赚1-2%/年,这就很划不来了。不知道投啥就先去银行理财和货基呆着,投股债的两个重要原则就是:

投股票遇事不决就买沪深300ETF。

投债券遇事不决就买银行理财。

如果看完这篇文章还没太明白,那把里面的传送门文章也赶紧撸一遍。

建议监管层对标债信托资金池这个“稳稳的幸福”有节奏的压降规模,提示风险,事先拆雷。

逼逼完了,散会。

希望别又不幸被我言中。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。