作者:鸣熙资本

题图:鸣熙资本微信公众号

引言

自2021年起,以中证红利为代表的高股息板块持续跑赢市场,引起了市场的广泛关注。本文旨在通过探讨红利高股息资产的底层定价逻辑,并结合当前的经济和市场环境,为投资者提供后续配置机会的参考意见。

红利股的定价逻辑:一个主要逻辑,三个从属逻辑

1、类债逻辑

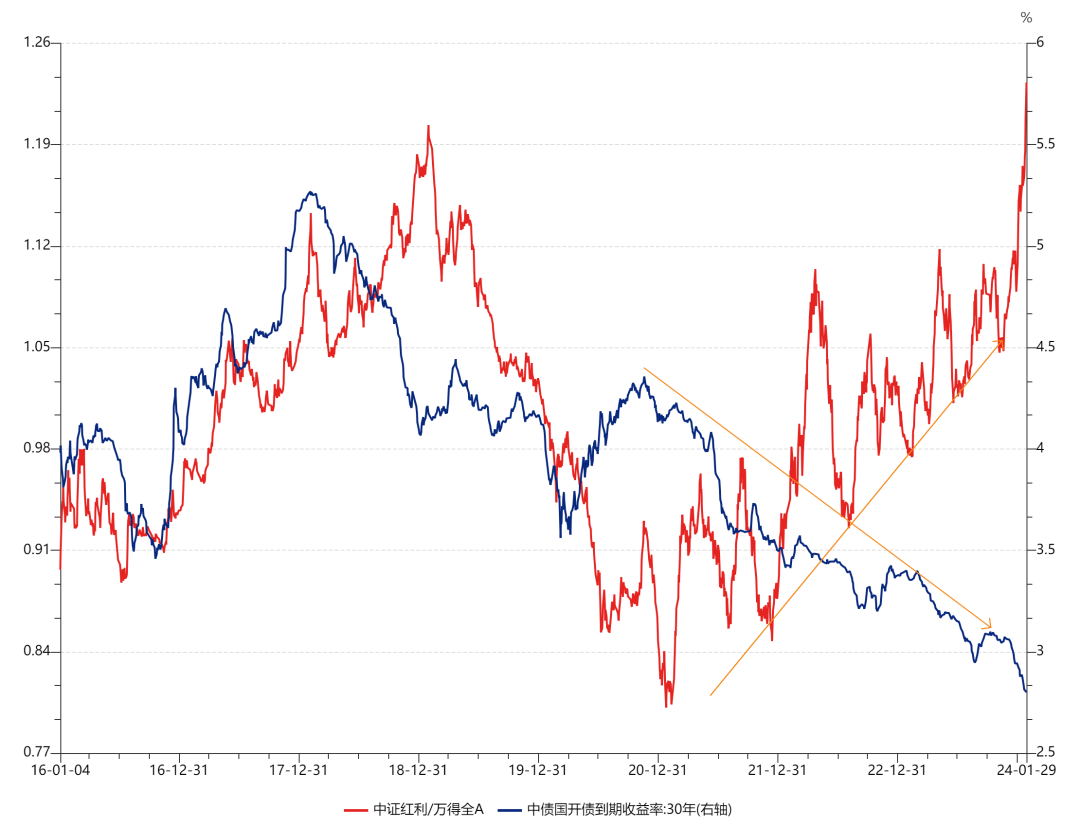

先看图,2021年以前中证红利/万得全A与30年国债收益率基本正相关,2021年以后显著负相关;意味着在21年以后国债收益率下行、债牛期间红利股往往表现较强。

数据来源:Wind

这背后的主要原因在于中证红利和30年国债收益率差距自21年以来明显走阔,高股息板块的“债券属性”属性增强,随着长端国债收益率持续下行,稳定收益减弱,高股息板块的稳定分红开始具备吸引力,成为长期国债的替代品。

相比之下,21年以前红利资产没有这层交易逻辑的主因在于:

1、21年以前固收类产品收益率高且稳定,红利资产的高股息不足以成为买入逻辑,配置股票资产只为追求更高的成长性。无论是18年年底资管新规以前的刚性兑付理财,还是地方城投或者非标都具备很有吸引力的稳定年化收益。但18年年底资管新规出台,刚兑性理财成为历史,随后城投非标受打压,监管强调去杠杆去风险,高股息板块的“类债券属性”开始具备吸引力。

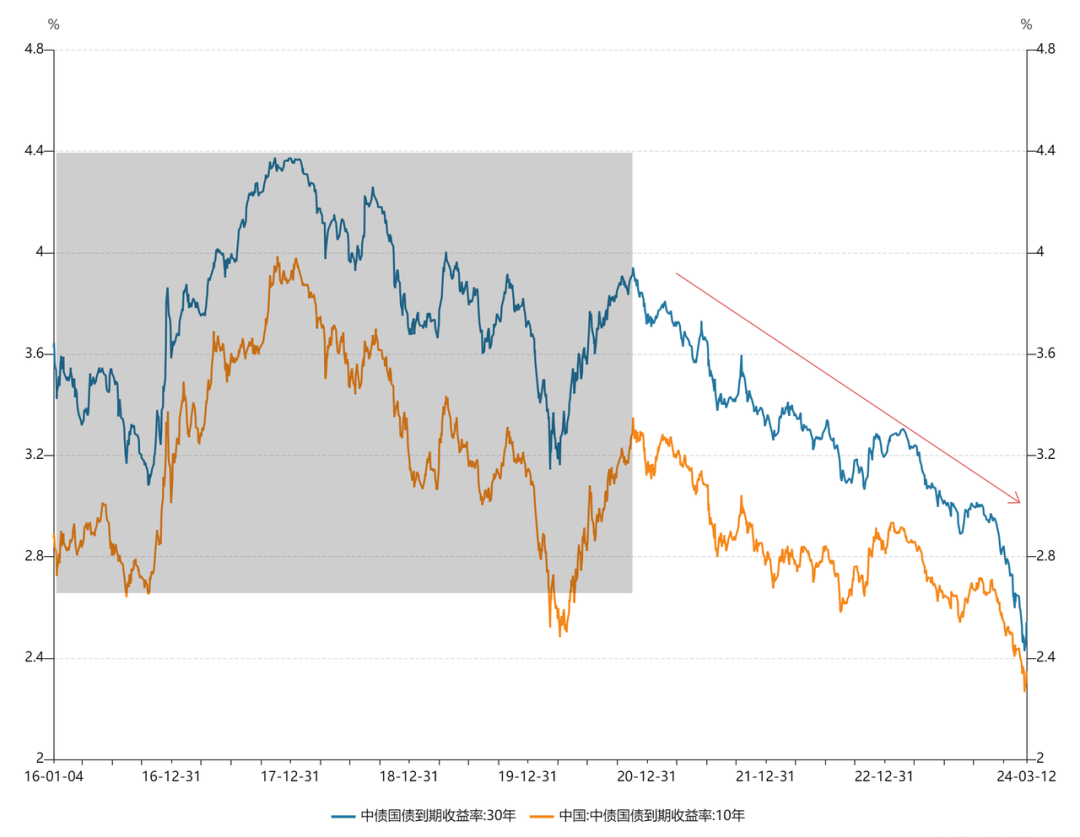

2、在2016-2020年期间长端债的利率中枢维持高位。无论是PSL棚改带动的地产投资、还是供给侧改革带动的上游利润修复,又或是疫情期间的出口高增,都带动中国经济在16-20年处在稳中向好的态势。因此一方面,利率水平除了20年疫情初期的大放水以外,中枢整体处在相对较高的位置;另一方面,宽货币往往能带动经济回暖:利率下行→信用扩张→经济复苏的链条相对有效。但在21年以后经济结构性问题导致中国经济陷入“流动性陷阱”,宽货币的效果转弱,也最终导致利率逐级下行并打破长期利率中枢。

数据来源:Wind

2、避险资产

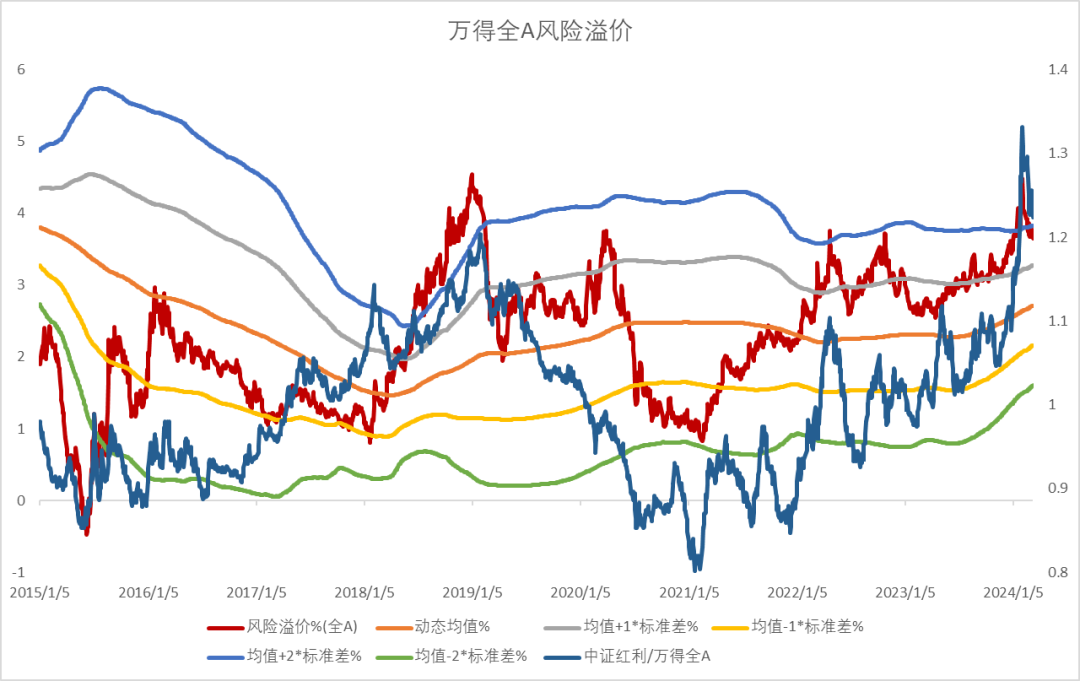

全A ERP上行代表风险溢价上升,代表市场情绪差,风偏低,这期间往往红利股具备超额表现,从现在来看风险溢价处在2倍标准差较高位置,风险溢价向中枢回归的可能性更大,对应红利股的性价比在减弱。

3、价值属性

从图中看出“美债收益率”和“中证红利/万得全A”以及“价值/成长”具备较强的正相关性。在美债上行阶段,往往红利相对能跑出明显超额,同时广义的价值风格跑赢成长风格。这背后的逻辑在于:美债利率作为全球风险资产的定价锚,若出现中枢上移,理论上将从贴现率的角度对中国A股市场的估值产生冲击,其中利率敏感性较高的行业将受到尤其显著的影响。当美国国债利率进入快速上升周期时,对国内的成长股和消费股,尤其是成长投资风格的股票造成明显的压制。在这种情况下,资金会倾向于从对利率变动敏感的行业转向更为稳定的价值型行业。

数据来源:Wind

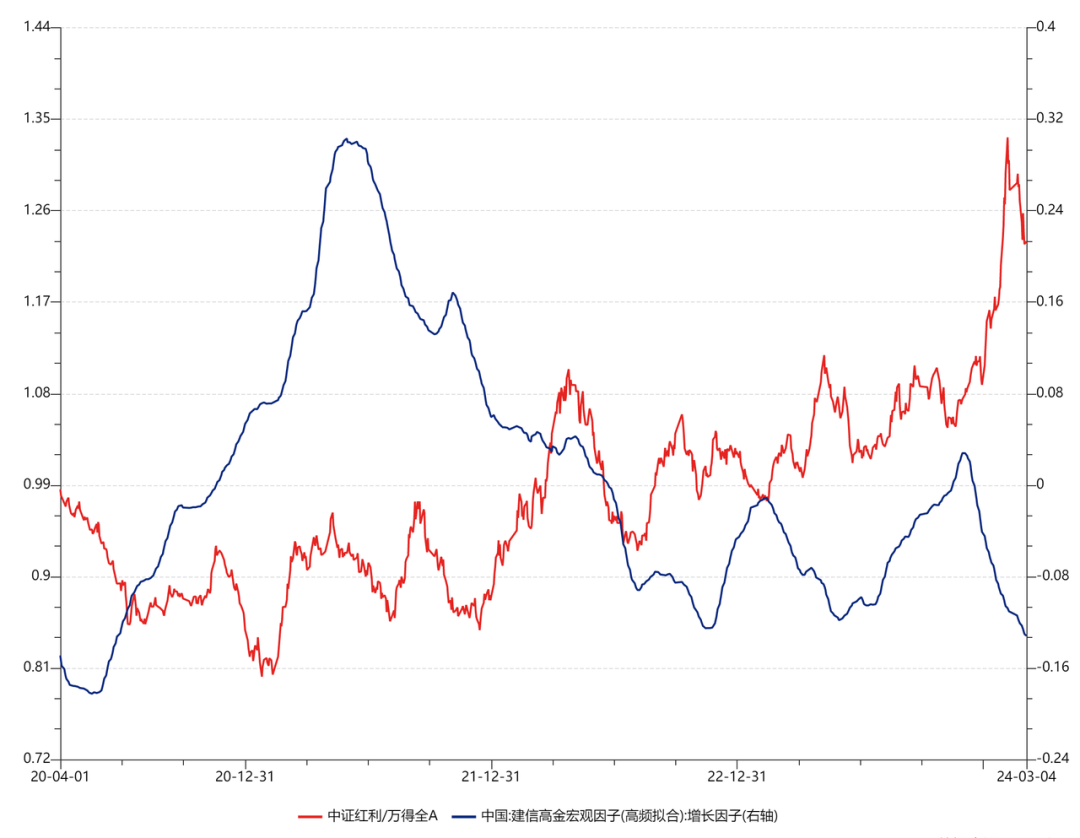

4、景气稀缺

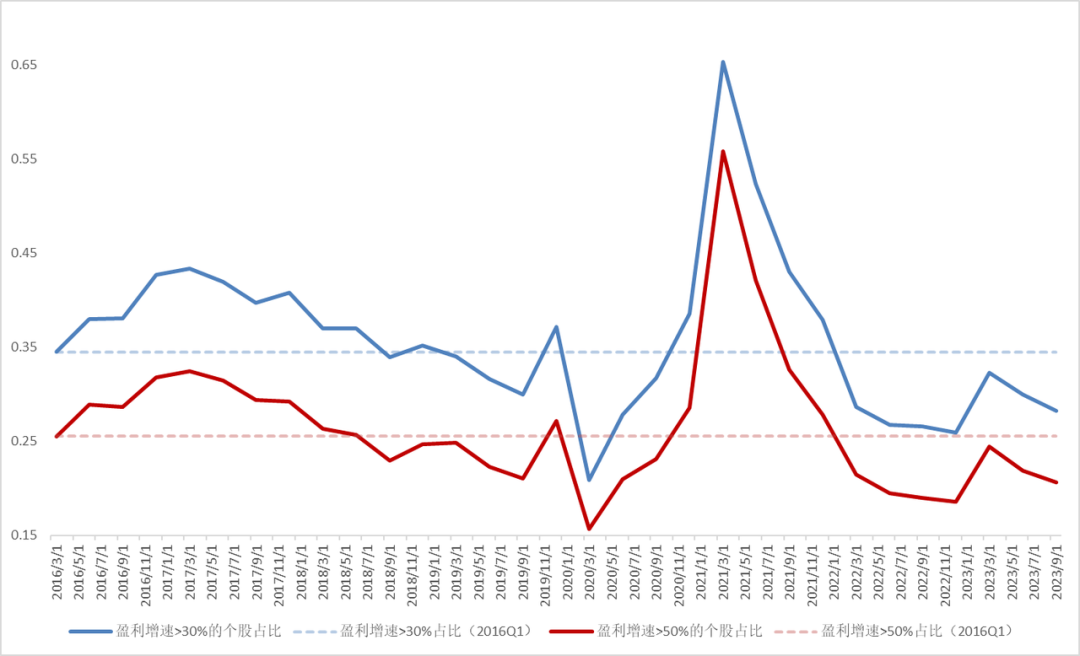

景气度的稀缺性是市场积极对高股息资产进行定价的原因之一。当多数行业的景气水平较低,利用景气度作为锚点以获得超额回报的难度较大。因此,在当前资产稀缺的情况下,那些盈利能力稳定且提供高股息的资产成为低风险资金的主要配置方向。

从微观角度(上市公司盈利情况)来看,22年以来上市公司净利润维持高增的个股占比显著低于16年同期水平。

从宏观角度(经济增长因子)来看,往往经济下行期间,高景气更加稀缺,对应红利股跑出超额。20年以来,除了22年4-6月市场见底反弹的普涨行情外,大部分时间红利股的超额收益和经济增长负相关。

红利股当前性价比

估值角度

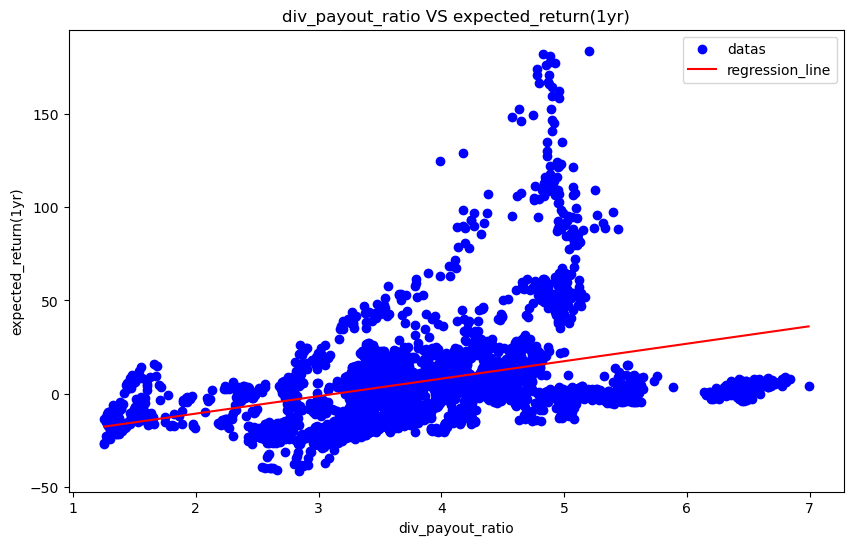

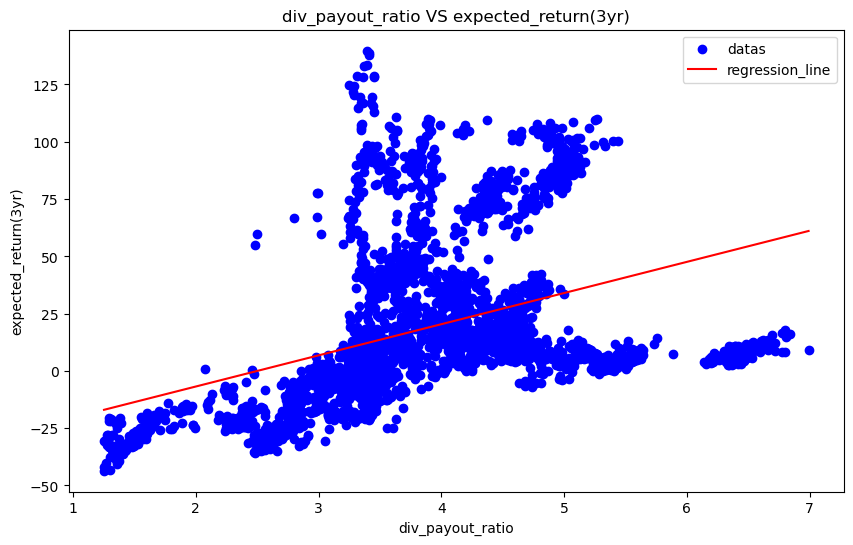

以中证红利指数为例,未来一年指数涨跌幅和股息率水平存在一定正相关关系;根据回归分析,当前股息率水平分别对应持有一年的收益为22.24%,持有三年的收益率为40.92%。

当前股息率5.51%,处在过去10年82.39%分位,从股息率的角度来讲,当前估值不贵,仍具备投资价值。

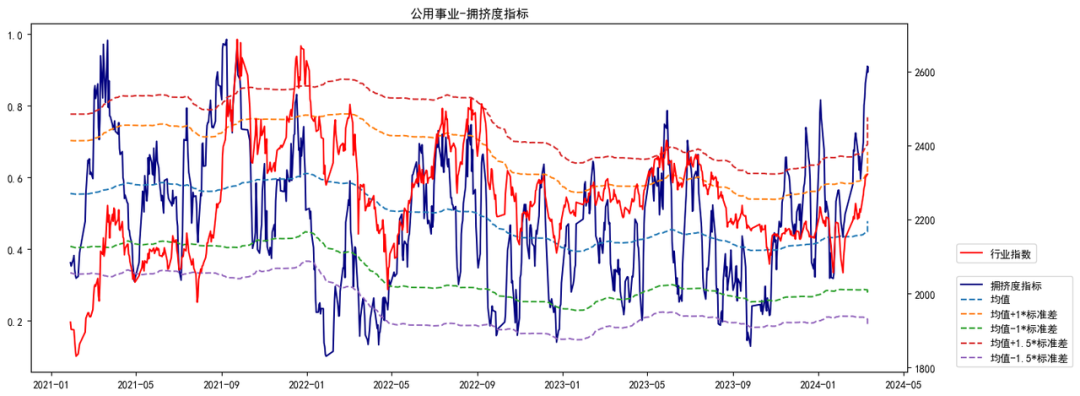

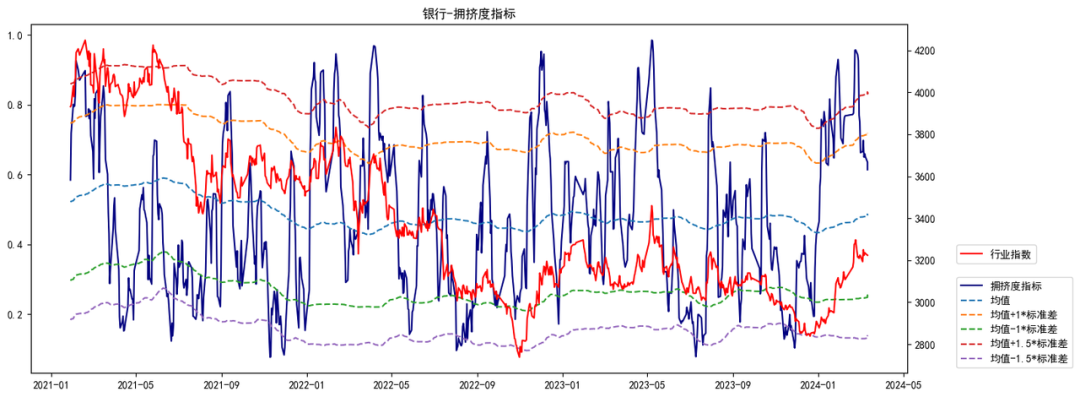

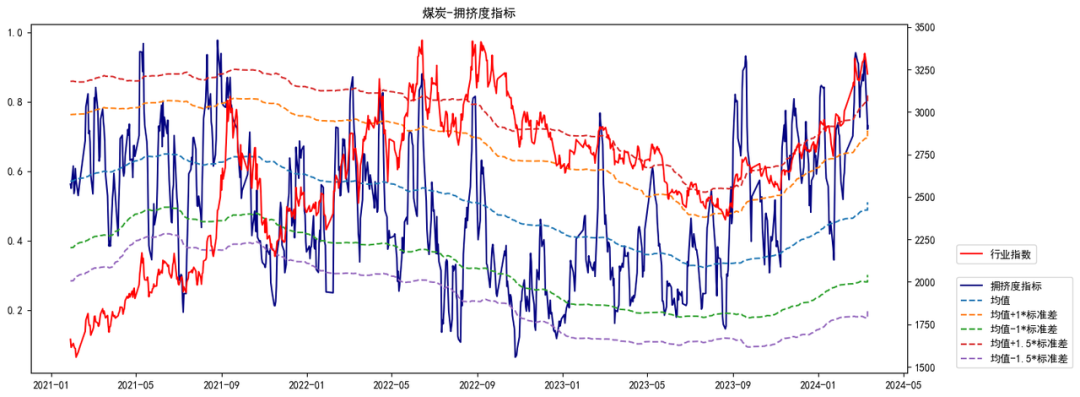

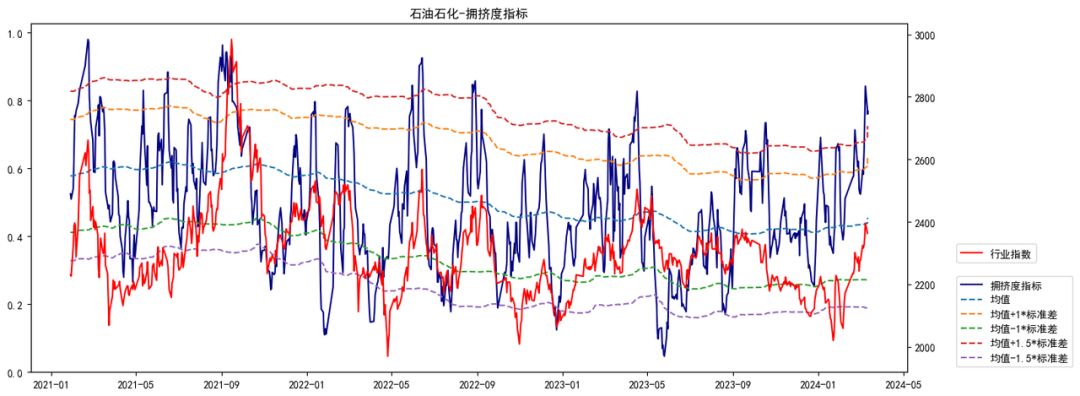

拥挤度角度

根据拥挤度指数(截至3月12日),除银行外,其它高股息板块拥挤度水平处在高位。

红利股的行情展望

本周红利指数大幅回撤有两种解释:

- 认为是因为通胀回暖(2月CPI超预期回升)导致市场定价进一步降息的必要性有所减弱,10年/30年国债收益率反弹,高股息看多逻辑受损;

- 指数见底后,资金风偏回升,具备避险属性的高股息板块资金流出压力大。

笔者预期红利股3月底到4月中或迎来下一个做多窗口:

1、3月的通胀和出口数据回落压力较大,1-2月的超预期主要是低基数贡献,去除春节因素后实际增长有限,届时市场将重回通缩和基本面承压的定价,长期国债利率维持低位的同时,市场再预期央行降息的紧迫性;

2、本轮市场反弹结束后,指数回调压力将带动资金风偏回落,利多红利板块。

风险提示:1、国内经济复苏超预期,紧跟高频数据和PMI:一旦基本面复苏超预期,一方面降息的必要性减弱,长端国债利率有望上行;另一方面,市场将对本身处在低位的顺周期板块进行更乐观的定价,对应高股息承压;2、美国降息节奏超预期。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。