作者:衍生品小汪

题图:衍生品小汪微信公众号

最近围绕DMA业务时什么,要不要背锅等等的讨论非常多。但是我发现关注这些话题讨论的人,9成9都和这个业务不相关,基本都是吃瓜群众为主,或者把相关事件当成自己的投资亏损出气对象。其实和这个业务有关的人,我估计中国境内就不超过2000人,作为一个专业的衍生品研究人员,我还是觉得我有责任把我的见解和大家分享。然而我知道吃瓜的人也没什么学习心态更说不上有什么好建议,此文章献给真正关注行业发展的朋友们。

- DMA的名字是其实是一种误读

DMA是Direct Market Access的缩写,国内其实官方没有正式提到过所谓DMA的描述,根据已有的公开资料看, 2021年12月3日发布的《证券公司收益互换业务管理办法》中提及的多空组合收益互换,而用DMA对该业务进行描述,更多是市场基于自身理解进行命名,最终因为该名字容易记忆表达,形成了市场把多空收益互换划等号于DMA的结果,之后因为近年来使用相关交易功能的客户又集中在量化私募中,DMA又某程度划等号于量化对冲基金的杠杆交易模式。其实这些等号都是划得不对的!

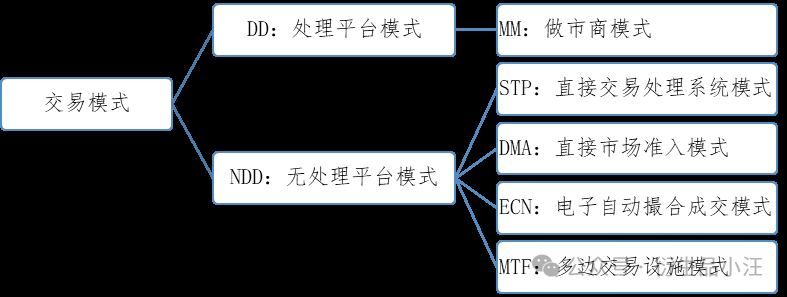

DMA交易模式是境外券商在电子技术和监管完善的背景下,演化出来的一种交易方式。我们对目前的海内外交易模式进行一下总结,有以下几种:

- 境外证券市场如在二级托管模式的背景下,有两种主流的交易模式,一种是做市商(Market Maker)模式,简称MM模式,即交易商要把客户的单子要在券商撮合一把以后再发出(交易商赚了撮合的钱,执行效率较低);另一种是,STP模式(Straight Through Processing System-STP),就是交易商将客户的订单直接抛单给对应交易所。 但是国外的一些对冲基金,既不喜欢MM模式下,交易商为了撮合降低了效率,影响了交易执行效率;也不喜欢在STP模式下,泄露了他们的交易目的。在此矛盾下,催生了国外的DMA模式,即券商不干预客户的订单,快速的将客户的订单以自己的名义发出,兼顾了交易效率和保护隐私。

反观国内,我们的基本交易制度是一级托管下的第三方存管。在这样的制度体系下,国内的散户在某种意义上,反而享受着DMA服务(券商只是交易通道不进行干预且匿名成交);而保险、公募等拥有独立席位的机构则享受着类似STP的服务。

- 但这样上述通行的国内交易模式就已经完美了吗?

首先,这种模式下,客户投资不同资产的资金不能统一结算,股票,期货,债券,基金,跨境等资产是分割的(都是在不同的场所开户、在不同的中介机构项下存管、通过不同的估值表显示),不能统一结算,统一使用。在微观上,影响了单一个体的资金使用效率,进而影响市场的运行效率;在宏观上容易造成交易拥挤时的踩踏和信用风险蔓延。我们举个简单的例子,某个客户同时做期权和两融股票交易,当市场大幅下跌时,从客户维度说资产组合是平稳的,但是因为两个资产在不同的账户和交易所不能合并盯市,就会出现必须从期权资产降仓补充资金到股票资产的账户当中。

其次,造成客户多资产配置效率低下,执行渠道少,执行难,效率低;客观上造成了财富管理转型困难,客户资产配置的单一,分裂。近年来,监管部门在大力推动客户账户试点,但只能解决中登体系的结算问题,对跨市场、跨资产类别的推动还有很大空间。

更重要是,这种目前的交易模式下,客户风险管理手段的缺失、单一和不稳定。少了MM模式下,交易速度是上去了,但事实上也少了他们的服务(证券公司可以根据客户资产的情况,反推客户可能在哪类资产和策略上有需求,从而跟进服务或者提示风险)。客户必须高度依赖,单一及有限的风险管理工具去管理风险,在极端情况下,系统是缺乏韧性的,股指期货跌停即为惨痛的例子。

当然,在DMA和STP的模式下,券商能做的事情也非常限,沦落为单纯的交易通道,没有办法从投资决策、交易、风控、服务上参与。在这种情况下,在一些客户和券商的推动下,基于收益互换的发展,国内开展了中国版的DMA业务的探索,即所谓“多空收益互换”。与大多数的认知相反,国内所谓的DMA恰恰不是DMA,而是一种类似MM业务。

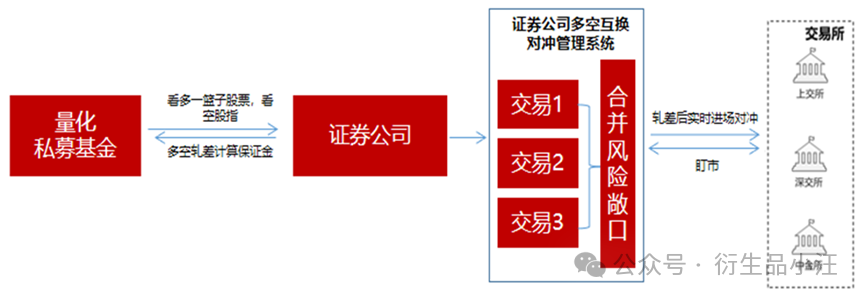

私募基金通过电子化的收益互换下单端口向证券公司发起下单的需求(以量化为例就是同时做多一篮子股票及对应市值的股指期货空头);券商收到相关下单指令后,根据交易所的规则及部分公司内控(基于市场风险或合规要求)的禁买名单剔除部分指令内容;同时对于部分头寸进行轧差交易(例如本来证券公司已经有多头期货,客户又恰好下空头,证券公司可以通过减少股指期货多头的买单而不是通过新开期货空单来满足客户的订单执行);最终新增交易标的根据轧差后的情况推送到相关的交易所的下单端口(例如沪深交易所、中金所等)。

可以看到,某私募基金通过这个模式下单,他就不需要同时开立股票和期货账户,他也可以实现股票和期货的合并盯市提交了交易效率。因此,就算相关业务没有杠杆,也是有很强大的功能的。

小结:DMA的名字不是官方的,DMA不代表杠杆盘是一种交易模式,这种交易模式是一种由客户需求推动的较为先进的被海外证明过的展业模式,国内类似的发展模式还很初步才刚起了个头,未来将有可能补足市场现有交易模式的不足。

- DMA就等同于市场中性策略的杠杆盘吗?

相比于很多人理解的单纯给量化中性策略放杠杆,事实上多空收益互换带来了更多功能,而大家仅仅关注杠杆一个环节是有一叶障目的。

比如它实现了保证金的组合管理,大幅提高了资金使用效率;比如它实现了一个账户下的多资产配置和联合盯市;比如它提供了更加丰富和稳定的风险管理手段。所谓的放杠杆,只是它诸多功能中的一项(当然私募和券商都特别喜欢这一项功能)。

- DMA模式提供了客户CROSS MARGIN与MARKET ACCESS的功能

对于客户而言,他让客户在一个账户里面统一的管理他的现货期货。在境外,客户更是实现了多市场资产的一站式账户部署,大幅的提高了保证金的使用效率及降低了交易成本,即所谓的cross margin与market access问题。这在极端的市场行情下特别有意义,避免了期限一方由于流动性不足带来的补仓压力,避免了单一市场或资产大幅波动对于整体资产组合需要急速变现的问题。所以我们有一个灵魂拷问,如果有一天我们不让多空互换放任何的杠杆,还会有人做吗?我相信还是有的,因为客户在这里可以一站式的配置很多资产,一站式的管理他的资金,一站式的进行交易执行,找到更加稳定的风险对冲工具。这些都是在现有的券商经纪模式下无法提供的服务。

- DMA模式使券商可以真正参与到投资者的交易流程当中发挥作用

对于券商而言。更大的意义是把客户的钱和券变成了券商名下的钱和券,这样就能够让券商把不同客户的不同需求进行一定的匹配,以及让券商的不同业务之间相匹配。比如我们常见的,可以让雪球业务带来的股指期货的多单与多空业务股指期货的空单相匹配,从而降低对期货市场的交易冲击,从而让券商成为真正意义上的投资银行,即客户把他的钱和券存在券商,让他可以去使用或者配置给其他需要的人使用。我们说要建设一流投行,这是我们的基本入场券,没有这个可以说我们与建设一流券商和金融强国相差甚远。

- DMA模式其实有利于监管机构的动作执行

对于监管而言,也特别有意义。现在谈量化私募的监管有两个难题,一个是确实比较复杂,比较难管另一个方面也是因为队伍不好带,而多空收益互换,某种意义上给我们提出了一个新的思路,对于监管而言,它至少有三个方面的意义和作用。一是他让客户把各类的投资组合放在一个账户里面,这样便于券商看清,也让监管看得更清也更好管了。二是很多政策通过券商再去传递,比较柔性,通过压实券商的KYC责任,风控责任,再传导给私募,避免市场的误解波动。三是通过券商进行交易执行,在极端条件下可以设置一个缓冲垫。比如这次市场剧烈活动期间,客户可能平仓了,但是券商手里还持有了一些券这些券本质上起到了一个类似平准基金的作用,如果没有这一层作用在里面,可能市场的波动就更大了。我们假设这次交易波动的时间回到2015年,伞形结构化信托横行的年代,券商在这个过程当中是没有任何的干预办法及可能的。

总结:关于DMA业务有很多讨论和反思,行业发展过程遇到波折和质疑是在所难免的。我们当然应该反思,但也希望通过本文的中外比较和回顾,去更加全面的了解中国版DMA业务的前世今生,作用意义。不至于因噎废食,让所有的学费更加值得!

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。