作者:躺平阿尔法,好投学堂专栏作家

题图:躺平阿尔法微信公众号

最近几周交易行情的精彩程度大家都有目共睹了,随着本周交易日的结束,先看下本周各大指数涨跌幅。

沪深 300:3.71%

中证 500:0.92%

中证1000:4.66%

国证2000:8.08%

中证2000:13.68%

小市值:14.02%

微盘股:26.58%

不少量化管理人的本周预估也出来的,整体超额好像还可以。

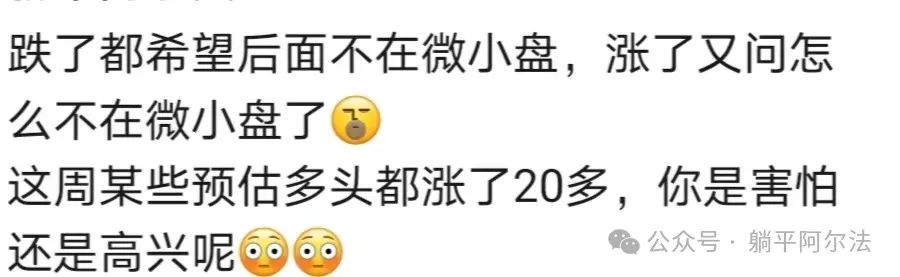

也看到几家量化产品一周涨20%多,妙呀!很多投资者又开始期待这周的量化净值了,感觉前面骂量化骂的有多惨,现在期待就有多高。

赚钱回本了大家当然都高兴,可是对于当下赚的什么钱是不是也要冷静分析一下?

像这周能赚20%多的常规量化产品,后面要不要思考一下做一些什么操作?

一种是和你说了已经不在微小盘了,那么结果很清楚了。

一种是说了已经在调仓了,但结果是规模太大,很难掉头。(那么后期对于买这种有流动性风险的产品,在管理人规模上的选择是不是也要注意?)

而如果你本身还是看好微小盘,那这种产品也无可厚非。

而对于量化到底该不该进行主观干预,这个问题我自己这段时间也想了很多,配的几只量化产品也是全过程经历了这几周的行情,再结合和其他量化公司的沟通,以及市场其他私募的净值表现,对最近量化基金经理的操作做了以下大概分类。

1,买之前说了产品会偏小盘,且从头到尾死扛在微小盘赛道的。

2,买之前说了产品会偏小盘,但是节前几周微小盘的暴跌让基金经理开始了主观操作,约束了产品风格。(这里面也区分有没有和投资者进行提前交流)

3,之前一些管理人指增约束一直比较紧,但是超额大幅跑输23年其他大部分同行净值,耐不住客户端给的压力,结果开放了一些风格,没想到开在了微小盘的行情尾端。后面就是,汤一点没喝到,挨打一点没少。

4,对外路演说的是产品各种风格约束都比较紧,但其实风格浪的一批。并且由于规模比较大,很难掉头,踩踏风险来了想跑也跑不掉,索性只能扛到底。

5,一些管理人,在节前几周感觉到市场风向的不对,及时收紧或者砍掉微小盘,果断对标了指数成分股,几波主观操作全对了。这种基本上都是规模比较小的管理人,嗅觉灵敏,掉头可以很及时。

6,偏很高频的量化,规模小,换仓快,净值起飞。

7,节前几周股指贴水年化相当高,年化三四十的那种,一些管理人卖了股票,直接买了股指。后面净值起飞了一波。(当时和一些管理人沟通过,有些坚持不做调换,觉得自己是指增。另外一些管理人的产品户都没开通过股指,以及加上卖股票,再换仓股指,觉得太麻烦———我自己是感觉只要是合理逻辑,不是瞎操作,能给客户赚钱就不磕碜,投资本身就是在市场找寻赚钱机会。)

事后分析,从产品配置角度看,一直坚守初心的管理人,以及提前给投资者说的很清楚的管理人,还是值得称赞的。

另外一种是及时根据市场情况先做了风险防范(不是瞎操作拍脑袋的那种),这种也是可以理解的。

其他言行不一,不少完全没依据,跟风市场或者拍脑袋决定,甚至看开始给投资者讲起宏观叙事的那种,emmmm........

结论:最近这几个交易周不少量化净值的崩塌,一方面,在ZZ特色大A市场中,有很多数据模型预料之外的东西,以及突发的宏观政策干扰。这种情况,管理人后面是不是需要提前准备好一套防风险方案(之前路演时候风控措施说的多么动听,这次打脸就有多痛),在嗅到一些危机时,做好尾部风险的管控,减少客户的损失。毕竟很多做的是资管产品,防范风险是不是应该放在首位?

另外,如果后期大家对微小盘的流动性危机都已经心知肚明(这次很多管理人想卖微小盘都卖不掉,股票连续在跌停板上没有流动性),除了本身定位在敞口比较大的量多以及各种微小盘产品,其他做风格约束比较紧的指增管理人是不是不要那么贪心,赚了一些风格的钱后,约束上可以言行一致些。

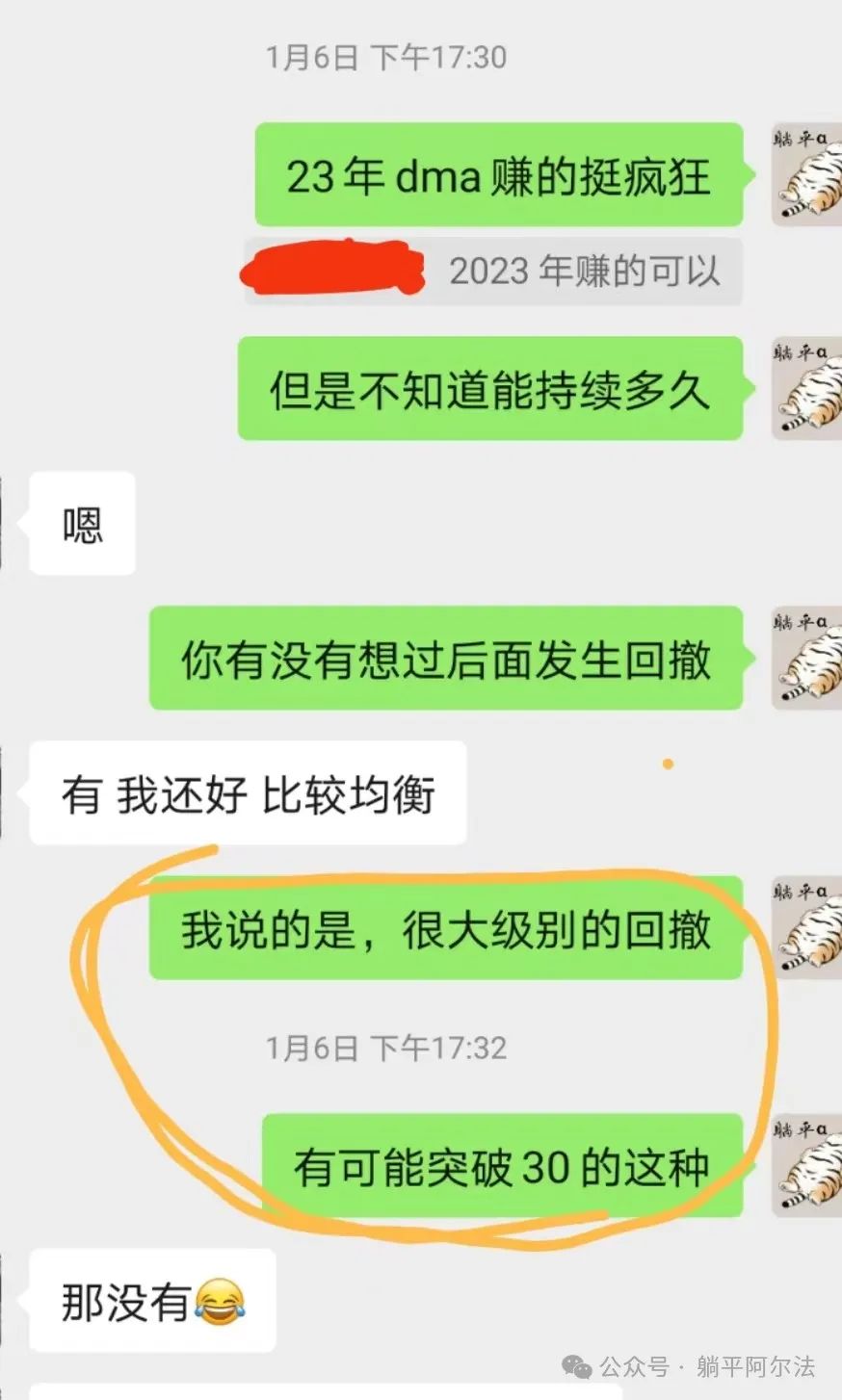

而对于去年全市场很多管理人跟风似的发DMA产品,一些私募花里胡哨的营销话术,给投资者过高的收益预期和过低的回撤预期,赚这种快钱真的好么?

类似这种对话在23年劝退了一些投资者,但是也有一些投资者后期还重仓位在DMA上,只能祝愿后面早日回本。

现在微小盘走到这个阶段,有人觉的有配置价值,有人认为没有。或许无关对错,投资者只要清楚知道自己想要什么就行,最终都是为自己的投资结果负责。同时行情也是照妖镜,学费也不能白交,做好总结为后面的投资选择做好准备。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。