作者:量策组合配置学

题图:量策组合配置学微信公众号

2024年1-2月初,国内首次大规模量化策略的集中踩踏事件基本终结,但本次事件所造成的流动性风险与波动标准差却创出多个第一,其影响范围之广,负面冲击之大,历史罕见。

虽尾部风险已过,短期已迎来反弹,甚至反转,但还是有不少问题可以总结与启示,在此,随笔总结下对此次事件的部分启示,供大家参考与探讨。

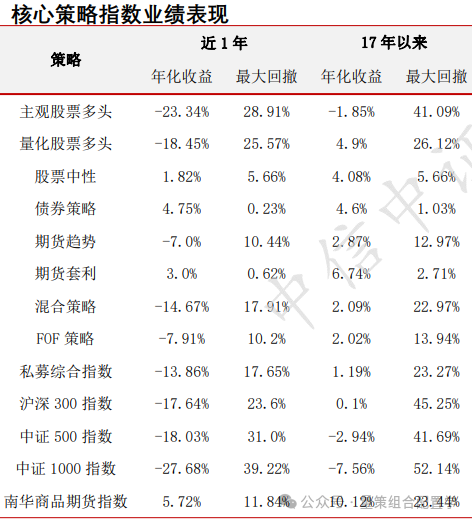

来源:中信中证基金研究配置团队

数据截止时间:20240208

一、再次验证有Beta才有Alpha

快速的负Beta下,泥沙俱下,不管是百亿量化还是网红新贵,还是最核心的自营策略,基本都逃不过流动性风险,管你是DMA、中性、还是宽基指增或空气指增,或是另类量化Alpha,主要不降低仓位,统统帮你带下去。

来源:GoodLuck Data

二、量化也需要大择时

量化策略优势在Alpha,一般不用小择时,但投资者要判断何时出大beta,特别是向下的大Beta风险,背后的底层是要知晓拥挤风险因子的集中暴露与关联影响。

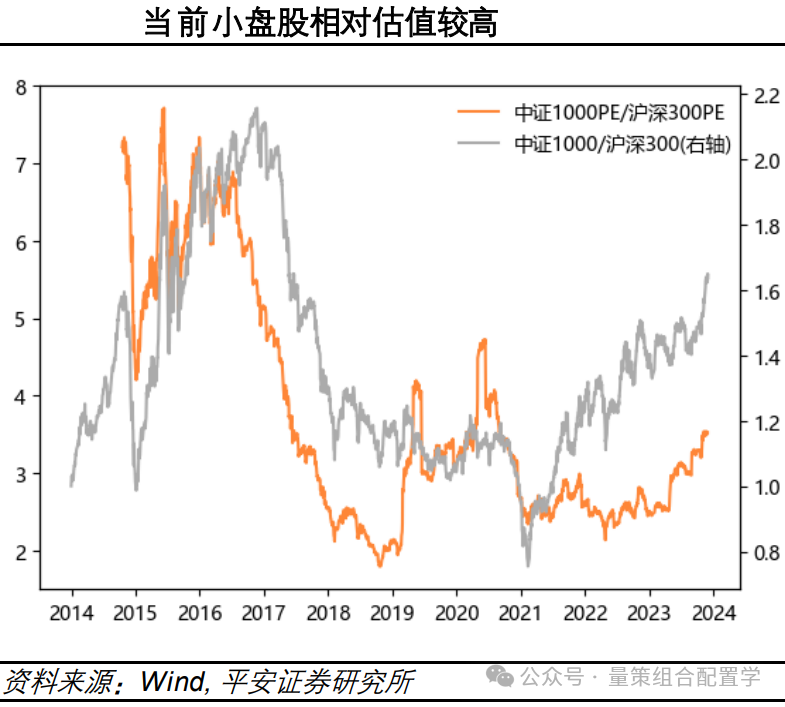

价值 VS 成长

大盘 VS 中小盘

来源:天风证券量化周期

数据截止时间:20240208

三、内在价值才是核心基准

估值过高就要规避,不要与泡沫为伍,君子不立危墙,破位就撤。2023年四季度开始,小盘股、微盘股的风险肉眼可见,但对超额收益的简单线性外推,来评估预期收益风险,难免会片面与遗漏,回归常识才是基本。

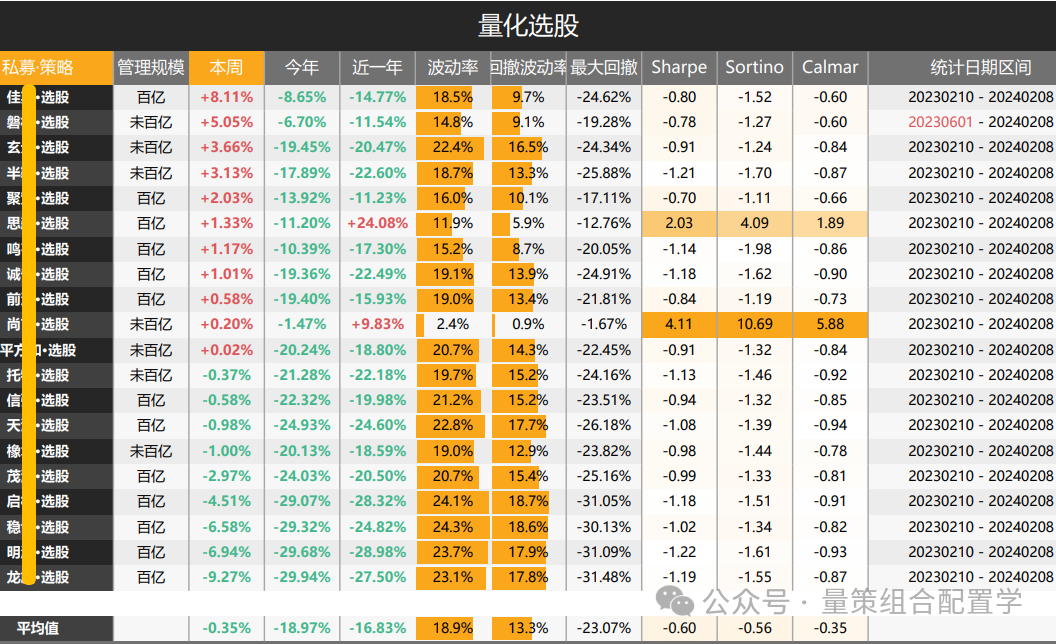

四、择时也是量化难题

从此轮踩踏事件来看,量化不具有较强的择时能力,不具备比主观更强的价值发现功能,更多的是具备短期的从众跟随效应,哪种风格,哪类板块好就积极响应参与。

短期业绩表现越好,边际资金追捧也更踊跃,与2021年上次公募的抱团风险一样,历史再次重演。

来源:GoodLuck Data

统计区间:20230210 - 20240208

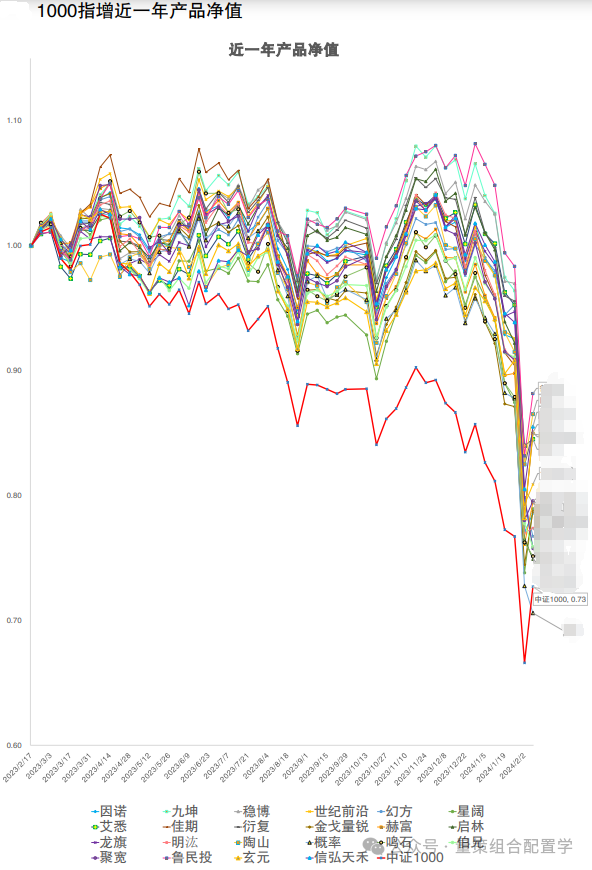

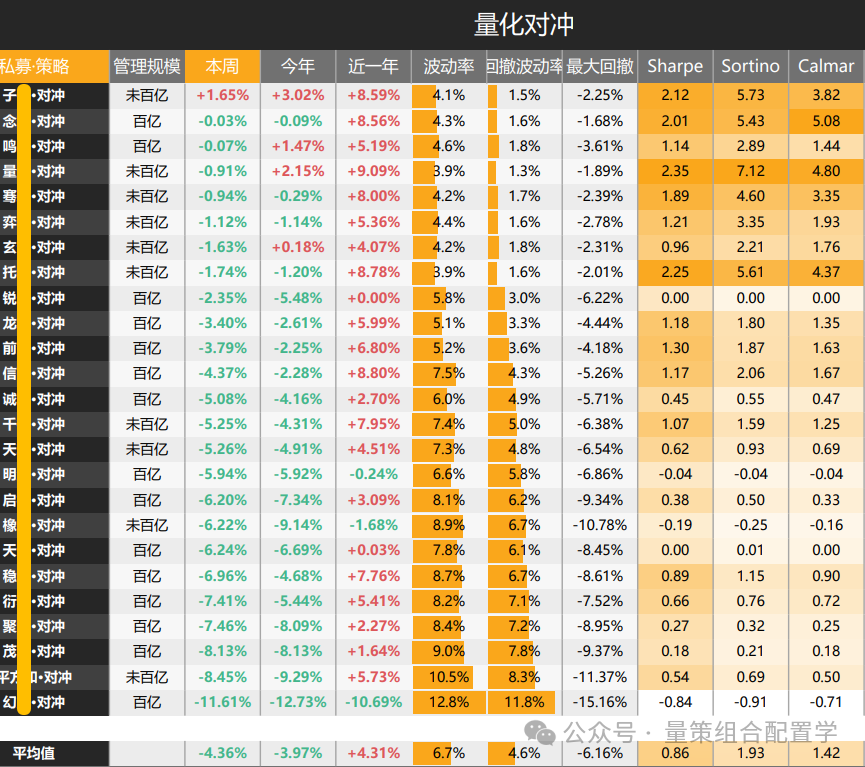

五、管理规模也对结果有较大影响

本轮量化下跌,我们发现各管理人的指增策略下行幅度都差不多,但中性策略有较明显的分化,头部管理规模较大的管理人反而下跌的更多。

因为小的基金管理人一看超额不好做,直接降低仓位,或用融券ETF来对冲,而大的管理人船大难调头,一没法很好的减仓(也可能有窗口指导的影响),二还要承担股指基差升水,正可谓:两头受气。

来源:中信中证基金研究配置团队

数据截止时间:20240208

水平有限,仅开个头

更多总结启示

欢迎评论区留言探讨

。。。。。。

来源:中信中证基金研究配置团队

数据截止时间:20240208

(完)

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。