作者:Beagle小猎犬号

题图:Beagle小猎犬号微信公众号

2024年2月22日,一个平均值很2的日子。

到昨天为止,节前行情的后果基本全部明晰了,看了很多数据,整理了一下最近的思考,也看了很多刷屏的贴。如果亲身经历过的创新业务风波和风险事件是财富,我想我现在已经非常富有。一次又一次反复思考风险的终极来源、努力去建立一个能够在一定意义上预见、在很大概率上抵抗这些风险的体系,是一种难以言说的乐趣。在这件事情上探究,就像晓明说的,“研究过程本身就是最好的回报。”

满屏都在讨论量化,我想,今天还是聊点真话。

一、相比融券,融资才是“绞肉机”

不考虑特别困难的2021-2023年,在此之前的绝大部分时间内,对国内股票、债券、商品按照常规风险配置理论进行长期投资的大致理论年化收益率区间在6-6.5%之间,与GDP增速是相当的,听起来很美好,但事实上没有人可以无成本地长期坚持这种投资模式,所以,我们可以主观粗暴地认为:大部分实际投资的收益,即便不考虑波动和投资体验,也是跑输GDP的。

大家都知道股票市场的融资成本长期看差不多就是这么个数,一定有人要反驳,说你这不对,股票市场经常有年化收益率严重高于这个数字的时候。

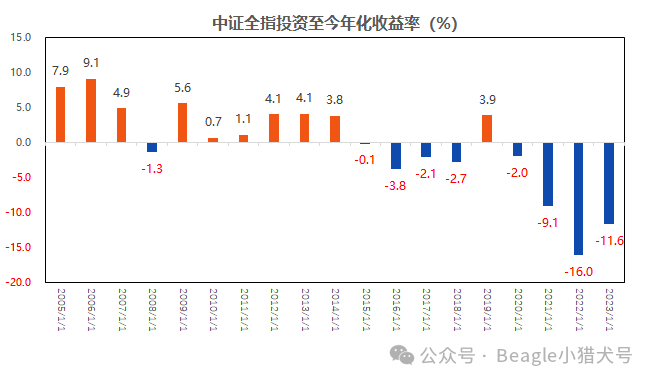

我们看看,从2005年1月1日开始,每年元旦启动一次对中证全指的长期投资,持有到昨天,实现的年化收益是什么样的水平?很遗憾,从2007年开始,这笔投资没有一个路径能跑赢6%(就不提高于6%的时代了)。

当然,不会有人用融资模式来做长跑。

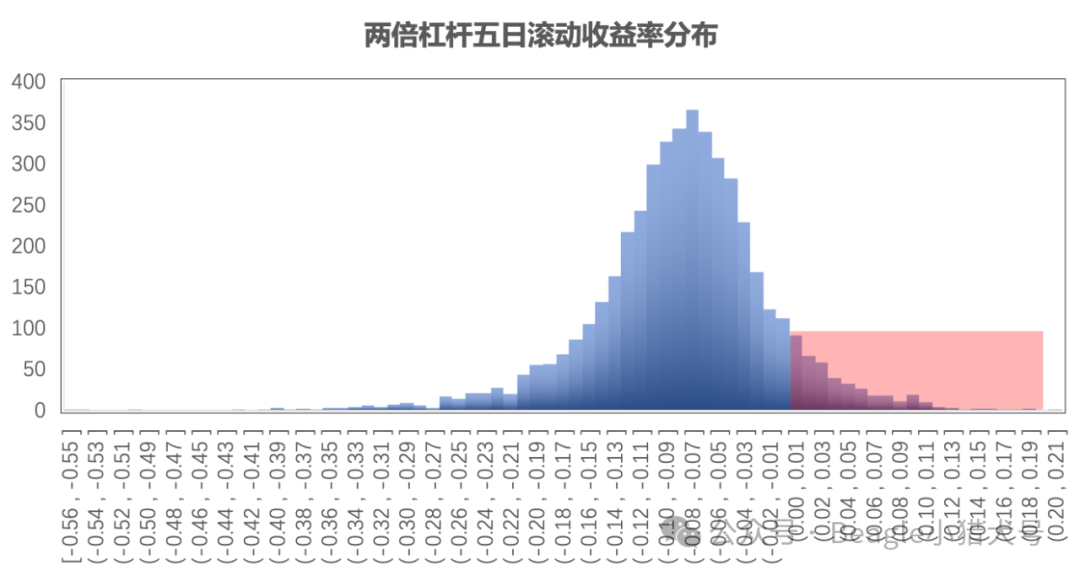

那么我们看看短期投资。仍然是这20年的数据,任意一天开始,启动五天的短期投资,两倍杠杆。费后收益率大于0的频次我都懒得算,看图应该就很清楚了,只有一个词能总结这张图:刀口舔血。

我知道,还会有人说,你这也不对,这几年市场成熟了,大家放杠杆,只是为了放大量化对冲后的低风险低波动但是普遍高于6%的年化收益率。熟悉我的朋友应该知道,我们从一开始就从来没有考虑过DMA,因为2014年我们在黑天鹅中的经典之战早就把答案写得非常清楚,完全没有推翻的可能。结果大家都看到了,风险发生的时候我就发现明白人挺多的,但是之前都干嘛去了呢?

所以,倒挂的融资成本和非理性的杠杆操作事实上在长期消耗百姓可投资资金中风险偏好较高的那一批,待市场跌透、出现投资价值时,能够入场的有生力量反而处于伤损严重状态。即便此时股指期货杠杆更高、处于贴水状态,也无人问津。

对于个体而言,最好的办法就是,远离融资,除非你有必胜的法宝。

二、市场要求太高,只有“冒险”才能满足

大部分企业资金对“波动”深恶痛绝,一旦投资中的金融资产在考核期内出现净值波动,决策者就会因为“资产减值”承担责任。因此企业资金通常参考“融资成本”,以此作为投资考核目标,忽略一切投资背后都有可能出现的信用和策略、流动性、兑付等风险。类似的需求同样出现在高净和超高净人群中,但是这么大的市场放在那,资管行业不可能视而不见呐。理性的资产管理者知道自己的策略在“倒挂”情况下必然无法满足这一类资金的需求,于是,高需求反而吸引了风险管理更为疏漏的资产管理者与这一批资金的双向奔赴。

更糟的是,水涨船高,一旦行情走好,高需求会从6%变成10%、15%甚至20%;水跌却不见船低,三年熊市里,维持净值稳健不跌的产品反而成了赎回重灾区:其他产品套得太深了,客户舍不得赎。

来来回回,资产管理者们为了生存,只能苟着。供给和需求就在这么扭曲的关系里不断寻找着短期平衡,坚持严格的风险管理不只是一件难事,而且是一件成本很高的事。

在我有限的认知范围内,我不认为国内市场存在准确率很高的“收益预测”方法,对任何股票和商品策略都可以下如此论断。我们能做的,唯有不断地追问每一个风险点背后的起源,从产品设计那一刻就开始逐个掐灭各种可能起火的风险点。契约、成本、投资范围、风控条款、投资手段和策略,这些要素中包含的风险点,有些被大家熟知,但谁也不说,还有更多的,极少被关注,却一直都在。风控在大多时候是无声的,但它为投资人赢得的,却是最宝贵的时间。昨天看到一些FOF的业绩之后,我感慨说:“咳,一年白干了。”一位好朋友说:“不,是两年。”

三、风险管理“太严”,反而放大了风险

这些年我看过很多很多机构的准入标准,确实很高,高到我经常踮脚都够不着。当然,我不具备代表性,但我很想知道自己差在哪里。所以我经常把拿到的标准或是一些大奖名单扔进我们的基金筛选工具,然后再一个一个学习那些能够入选的同行,希望能找到差距。

笨功夫做完,还是挺有收获的。

这些标准通常都能选出一个闪闪发亮的白马名单,看数据,美得一塌糊涂。

但是,当我深入去看每一个产品的风险属性,我发现了他们之间的共性——美人儿都是一副面孔。

我们都知道资管业务的风控第一原则是:分散。

所以,风险管理“太严”,反而放大了风险:从一开始,市场上的通货就是一个风险集中的大池,越卖越大,越投越大。虽然每一次这个池的特点不一样,但是结局都很像:如果没有数倍的增量资金前来接盘,就只能自我瓦解。

四、行业在成长中,资管行业需要企业管理意识

许许多多投资经理“投而优则创业”,但是资管行业首先是一个服务业。对上,资管公司需要理解监管、服从监管、尊重市场发展是共赢的而不是独美的;对外,资管公司需要尊重客户需求,多为客户想一想,无论是风险、合规要素、服务价格还是流动性条款,毕竟每一个数字背后都是无数人奋斗许久才积攒下来的血汗钱。对内,有许多创始人兼任了公司的管理和投资,和之前在机构里单纯做投资相比,有许多精力需要花费在内部管理、团队建设和产品战略、外部营销上,以我的观察,有许多人并没有为此做好准备就开启了自己的创业生涯,这种挑战其实是非常影响最终的投资效果的。

观察那些伟大的资产管理公司,我们发现,业绩绝对不是他们最长的长板。大家津津乐道的业绩神话往往是经不起推敲和检验的传言。他们有两个共性:优秀的负债端,和优秀的服务品牌。有些服务品牌背后是一种投资方法,有的是一种产品战略,有的是一套风控体系,还有的是规范性和确定性,但没有一个是与传言一致的投资业绩——不是说投资业绩不好,而是他们拥有合理的投资业绩——价格合理、风险合理、需求合理、持续性合理。这些“合理”和单纯的“好”相比,是企业与投资经理的目标区别。

我们一直在这个行业里寻找这样的公司,也努力去成为这样的公司,从现在的情况来看,我们这个行业真的还有很长的路要走。

五、被“低估”的中后台价值,广义量化的正能量

量化可以是矛,它也可以是非常强大的盾。

这支矛是怎么变得锋利而脆弱的,已经讨论得太多了。我们来看看盾吧。

十年前,经历过钱荒、乌龙指和黑天鹅之后,虽然我一直把大半的精力和兴趣放在研究上,但是在我心里,中后台的重要性已经完全不亚于投研。

首先,我们可以在诸多风险事件中找到产品设计或业务流程设计缺陷。所有的投资经理其实都是在契约或者流程的约束下工作的,同时受到KPI的感召。如果一个中台能把这些要素合理地体现在产品和业务流的设计中,并且与公司的产品战略配合好,他/她绝对应该拥有一家伟大的资产管理公司30%以上的股份。这件事做好了,合格的投资经理会变优秀,优秀的投资经理会长久地融入团队。

风控。风控是什么呢?我无数次想过这个问题。

一个优秀的资产管理公司,其实人人都是风控的一部分。

从市场部门接触客户需求开始,与客户达成一致、合理的管理目标,是风控的一部分。

客户需求与资产管理公司固化的风控原则未必是一致的。固化的未必是对的,此刻对,下一刻也未必是对的。以客户、产品为主体,根据市场的发展迭代风控原则,是风控的一部分。

产品设计中的细节实在太多了,前面提到过,每一个条款要素,其实都和风控高度相关。程序正义有时候恰恰是风险的来源之一,下次可以展开详细聊一次。

投资层面的风控,数据分析、结果控制其实已经晚了,源头控制,没有昂贵的、与投研坦诚对话互相开放的中后台,谁能实现?多少成本能实现?

现实是什么呢?我想每个人在自己的视野内一定有自己的评估。供求也是一对矛和盾,没有合理定价,也就不会有好的供应商,不是他们做不出来,是做得出来的不一定活得下去呐!

这一次很幸运,我们的盾继续发挥了作用,在没看见产品名称的情况下,我一下从回撤统计数据里认出了属于我们的那几个,松了一口气:至少我们的2024年还有希望。

最后,说说这次的灾后预期。

大的迭代一般有两种驱动:技术驱动和灾害驱动。现在两个条件都具备了,让我们期待山火过后的土壤里进化出新物种吧。我也真心希望量化管理人中进化出具有长期品牌意识和企业家精神的公司,给咱争口气!

除此之外,再次呼吁一下朋友们,多多关注广义量化的正能量,关注量化作为“盾”的一面,扎扎实实做一轮遗憾少一点的业务。毕竟接下去的日子可能出现难得的顺周期,这可能是我们职业生涯里为数不多的、大周期迭代与中周期重启共振的机会!

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。