作者:明钺资产

题图:明钺资产微信公众号

明钺资产2024年度线上投资报告会,于1月31日晚举行。本次会议向投资人汇报了公司的最新动态,并一同回顾2023年市场情况与明钺产品情况,展望2024年的投资思路,以及对投资人的提问进行了解答。

01公司动态

明钺创始人苏小泳女士向线上参会的投资人汇报了公司的最新情况:

1.规模环比2022年增长22%;

2.员工总数为22人;

3.于2023年7月,设立深圳投研中心;

4.四大产品线风格更鲜明,同类型产品线一致性更高。

02市场回顾及展望

一、 宏观经济回顾:

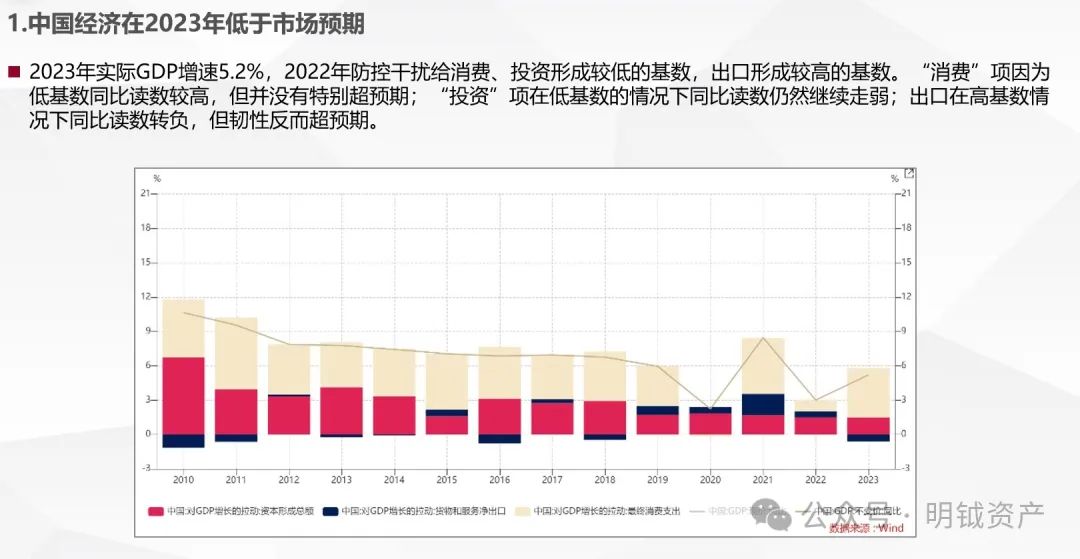

1.中国经济低于预期的成因及表现:地产拖累;居民部分风险偏好低迷;库存周期位置。

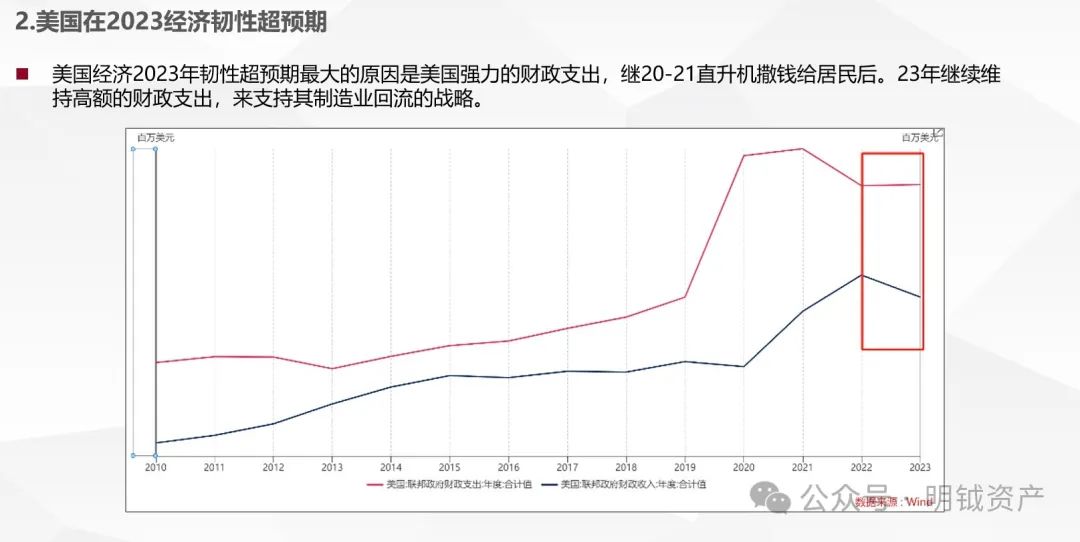

2.美国经济韧性超预期的成因及表现:高利率短期没有抑制经济;逆全球化的产能重建背景下制造业投资持续飙升。

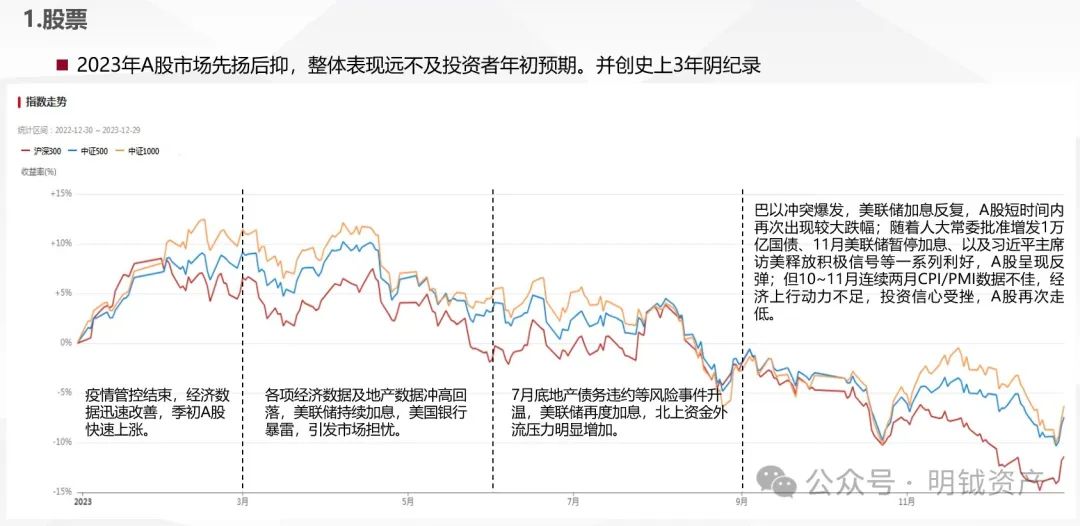

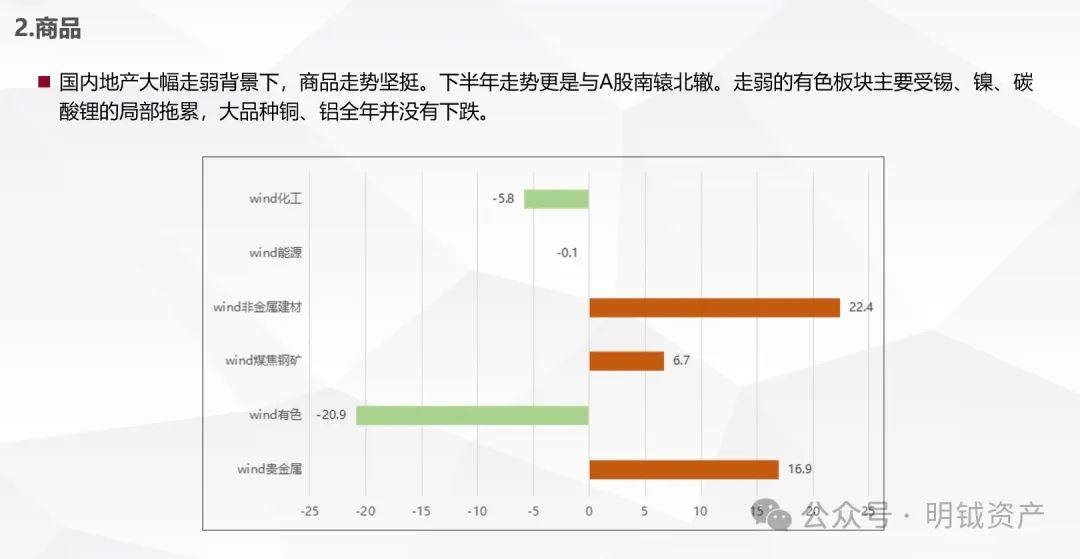

二、资产回顾及展望

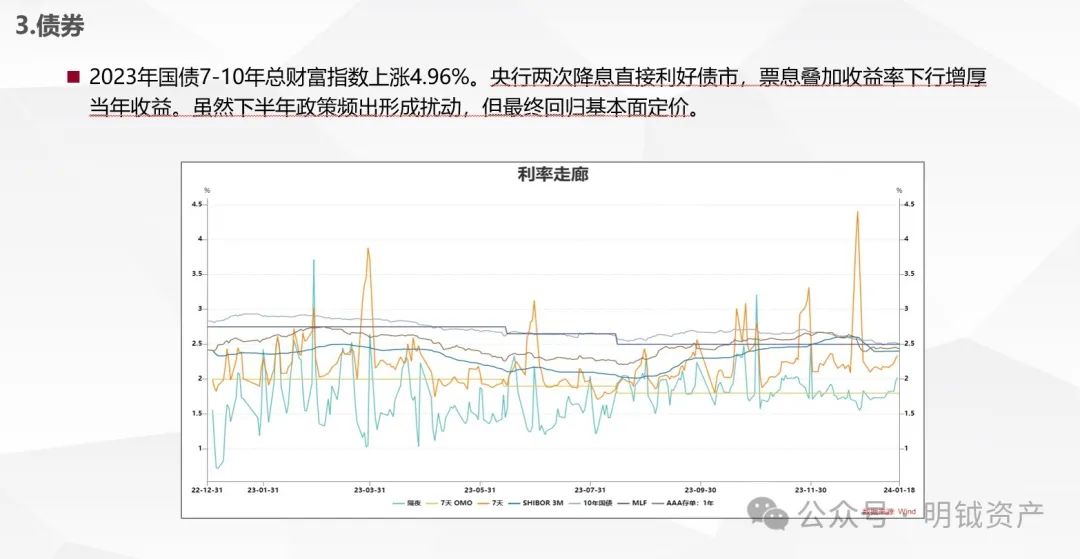

1.资产回顾:

2.资产展望:

三、策略回顾及展望

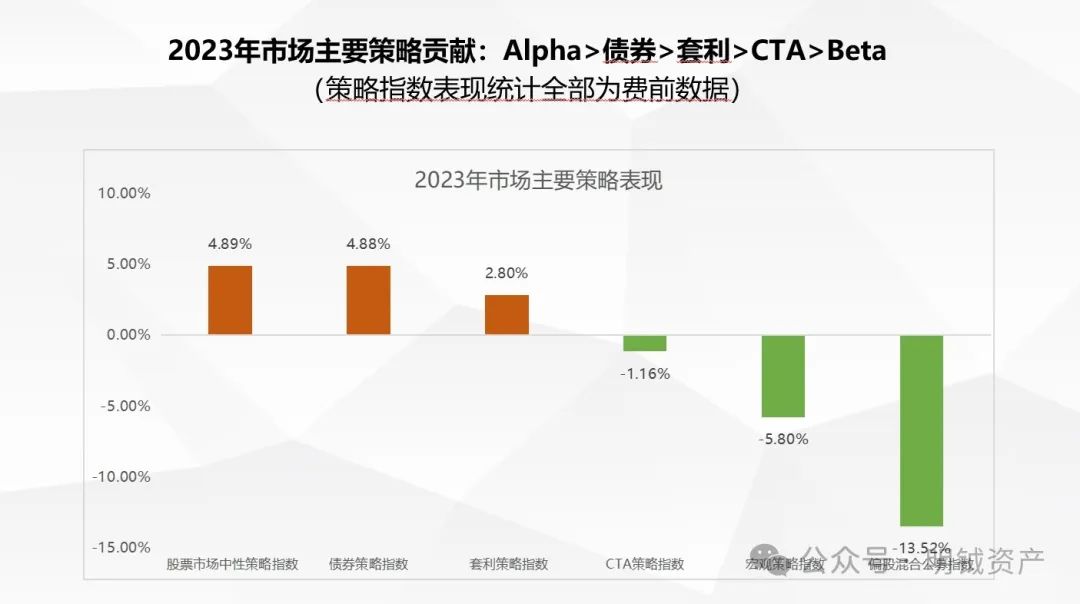

1.策略回顾:

2.策略展望:

• 确定性:债券>套利>Alpha>CTA

• 收益预期:Alpha>CTA>套利>债券

03投资回顾及展望

明钺合伙人与投资总监陈俊峰对产品表现进行回顾及展望:

一、各线条归因:

1.保守型:上半年受制于股指套利策略不及预期,收益略有拖累,下半年换仓后明显改善;24年以来虽然市场下跌,但保守型也一直保持稳定的预期中枢;

2.稳健型:主要受益于股票超额的稳定获取,中性策略表现符合预期;

3.积极型:包含30%-50%敞口的同时能够获取正收益,主要受益于股票超额的稳定获取,指数增强策略表现符合预期;

4.进取型:聚汇受益于股票超额的稳定获取,全年实现正收益;美丽中国受制于主观多头全年的低迷表现,较难获取超额。

二、产品展望:

四种风格类型产品的驱动因素和预期有所不同,根据市场的情况会有不同的表现:

1.保守型线条:与市场相关性不大,主要由套利策略驱动,会进一步提高每笔投资的确定性,使得整体符合收益预期;

2.稳健型线条:主要由套利和市场中性策略驱动,与股票有一定关联度,股票只要企稳就可以支撑预期收益;

3.积极型线条:基于超额的存在,产品预期是正的,且市场已经连跌三年,希望24年股票β和超额共振向上;

4.进取型线条:由于与权益100%相关,因此对于这些产品,希望能够与客户的预期对称,以正常运作。

04投资者互动交流

Q1:2024开年以来市场似乎比较动荡,如果持有积极&进取类型的产品,是否需要调整到保守&稳健型的产品?

重要的是要了解自己的风险偏好和投资期望,以便选择适合自己的产品。如果能够接受市场短期波动,相信中国资本市场和国家发展,愿意等待并承受一定风险,从而获取权益市场带来的长期增值,可能更适合选择积极和进取型的产品。

Q2:2024年各线条的权益敞口是否会有所调整?

在市场中做出正确的择时决策是非常困难的,因为市场的涨跌概率和赔率并不是一比一的关系。长期来看,要在投资中做出正确的择时决策非常困难,因此稳定地暴露在一定比例的范围内,并在暴露的范围内努力获取超额收益才是问题的核心。

Q3:积极型产品怎样实现目标收益?

1.敞口之外的部分,能够稳健的获取预期收益;

2.中国的a股市场,我们相信它本身的内在的回报依然是有能有接近5到6个点;

3.敞口部分能获取10-15%的超额收益。

Q4:开年以来小市值跌幅较大,这对股票多头策略会有什么影响?

对于量化而言,考虑到收益来源的丰富性和管理人的风格管理能力,在当前市场情况下,超额收益的获取会更加困难,但不同的因子仍然会存在可以获得收益的机会。

从投资久期上去考量,无论是量化的股票策略或是主观多头策略,都有各自获取超额较好的环境。对于聚汇和美丽中国,会根据市场情况做风格平衡,但不会抛弃自己更擅长的领域。

Q5:下半年换仓取得较好效果,产品调仓基于什么逻辑?是策略调整还是筛选管理人?

通常从资产、策略及子基金三个维度去考量。23年对收益预期不能够满足我们预期的子基金进行了优化,提高了收益确定性。

Q6:2024年怎么样看美股和港股与黄金?

美股:估值高,隐含回报率低。居民和企业部门资产负债表比较健康,24年经济放缓但不会硬着陆,具体经济情况取决于财政支出水平。

港股:估值偏低(美元利率算),估值极低(中国利率算)。无论是价值股和互联网为代表的成长股隐含回报率都比A股高。

黄金:长期向上,短期不太确定。黄金定价框架从过去20年的实际利率模型切换到“实际利率+美元信用”混合定价,未来会逐步切换到完全由“美元信用”定价。

另外,境内以人民币计价的黄金实际是“多黄金+空RMB汇率”的组合,需要注意汇率的影响。

Q7:“美丽中国”23年个别月份的波动好像挺大,印象中记得一月份好像涨了5个多点,对买入时点和美丽中国的月度波动性能说一说吗?

美丽中国是进取型产品,跟随股票市场波动。买入时机建议低位买,具体时机可参考美丽中国周报及向客户经理咨询。

Q8:2024 年债基还能投么?

纯债产品正收益有望延续。但相比2023年会更偏结构性行情,风险收益特征转弱。在市场热度高、信用利差低、无风险利率处于低位的环境下,需要适当关注管理人的防御能力。

Q9:对目前市场的下限的预测

50、300等大市值结构安全边际很足,中小市值处于成长—价值的切换过程,中期看估值还有调整空间。目前在杀所有估值隐含高成长假设的资产结构,24年需要结构性看待,有机构性的大机会,也有结构性的风险。

Q10:主观多头这一年看下来,是否还是值得长期持有的资产品种?

主观策略依然值得长期持有,但这一轮需要非常仔细甄选,目前经济的变化导致市场定价逻辑剧变,市面上超过半数的主观多头基金未来2年可能依然难以提供很满意的回报,未来想要获取满意的回报需要主动偏离主流方法论,也就是大家不要过于参考过去10年的业绩,可能过去越好未来越差。

Q11:指增FOF调仓之前和之后的超额变化有没有做过归因?

2023年年中之前聚汇的基准为35%沪深300+60%中证500+5%现金,所以在配置层面会以基准的配置比例为中枢并进行一定程度之内的偏离,沪深300指增和中证500指增较多,1000指增较少。

2023年年中之后,为了更加贴合量化的主要竞争赛道,聚汇的基准调整为中证500,以配置中证500和中证1000指数增强为主。上半年1000、500、300 指增的超额贡献相差不大,下半年则是1000 指增的超额优势较为凸显。

2024年业已到来,也是明钺资产成立的第7个年头。明钺将继续专注于策略以及资产组合配置,通过对各种策略以及资产的梳理、分析、预测以及重构,通过组合的方式实现更优的风险收益表现、更好的客户投资体验,不断满足客户的投资要求。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。