作者:达白话

题图:达白话微信公众号

量化DMA策略是整个资管市场过去一年多的绝对宠儿,时至今日各种讨论声音依然不绝于耳,包括到今天为止,正常的DMA策略净值(周频)应该依然能够创新高。

但随着2024年开年让人惊心动魄的一轮guzai式下跌,整个策略环境已经与过去我们所熟悉的出现变化,所以也有一些观点希望跟大家在这个时间点来分享。

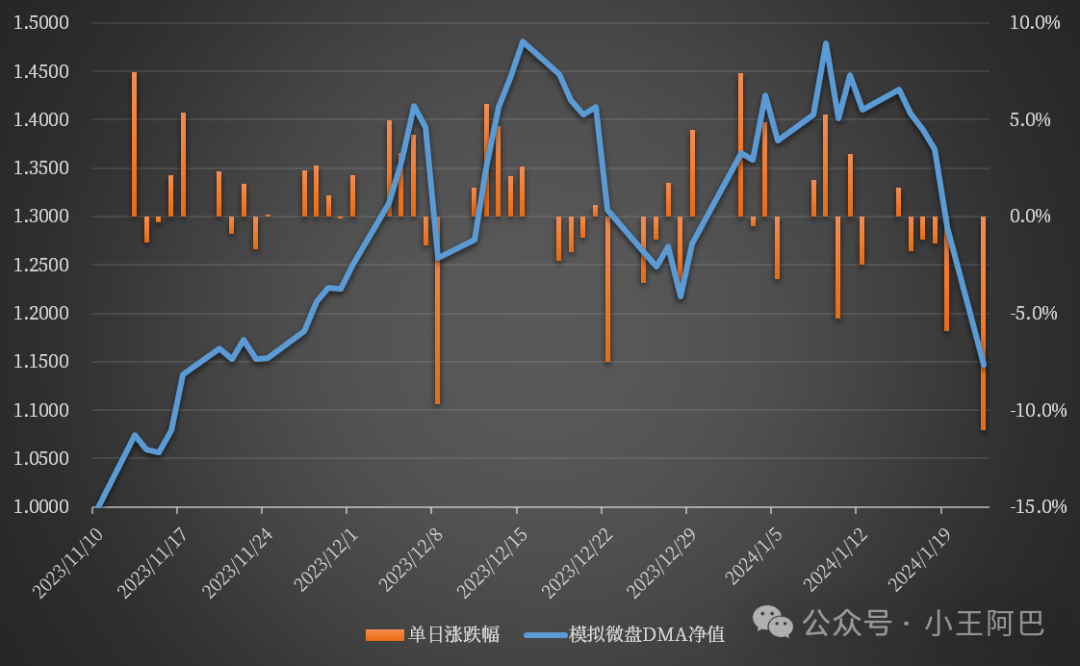

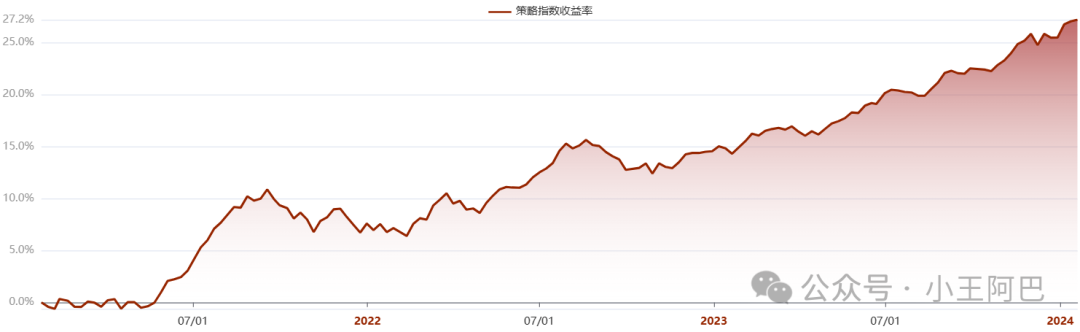

作为专门聊量化的系列专栏,先来回顾下,在上篇文章《玩转微盘股的保姆级教程》当中创建的微盘DMA模拟盘,目前表现如何?

由于上篇文章是2023年11月11日发表的,这里我们完全用文章发表后的样本外区间来进行展示,也是当时随机选出的80只微盘股构建的多头组合。

期间整个策略的杠杆水平基本在300%-400%之间,因为净值大涨的阶段,也没有用股指期货空头的浮盈继续加仓,所以净值高点时反而杠杆较低。

另外在空头端,为了加大市值风格暴露,主要用IH和IF对冲,后期按照常规操作,陆续把一部分合约换月之后切换到IC和IM。目前IH:IF:IC:IM的对冲比重大约是80%:120%:60%:50%,全部为2406合约。

所以其实在杠杆上和对冲端处理上,对模拟盘净值都是相对有利的。

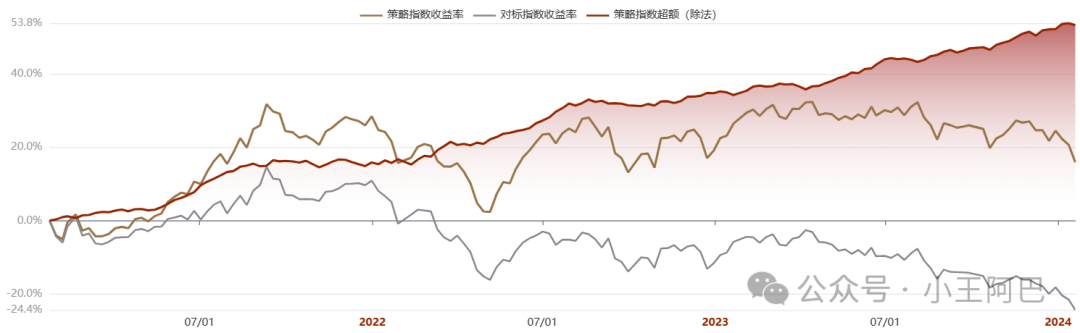

文章发表以来两个多月时间,模拟微盘DMA的累计收益率+14.65%,最大回撤-22.58%,最高曾经一度涨幅将近+50%,仅仅用了一个多月时间,也许这就是小市值暴露的魅力吧。

在这里我们不去评价这个策略的优劣,毕竟市场上不会真的有人通过这么夸张的小市值暴露来赚取杠杆收益。

更多还是为了客观展示,每当出现一次市值风格的反转,某些微盘股为主的DMA策略,可能会承受什么级别的波动。如果下一次不是反转而是扭转呢?

正常满杠杆的DMA策略的收益来源,大致如下构成:

(策略Alpha−对冲成本−交易成本)*4−融资成本*3−产品费率

而且据我了解,DMA交易和算法成本比一般量化产品更高。

所以这就变成一道很简单的数学题,我们先从对冲端讲起,这也是近期影响DMA策略的最核心因素。

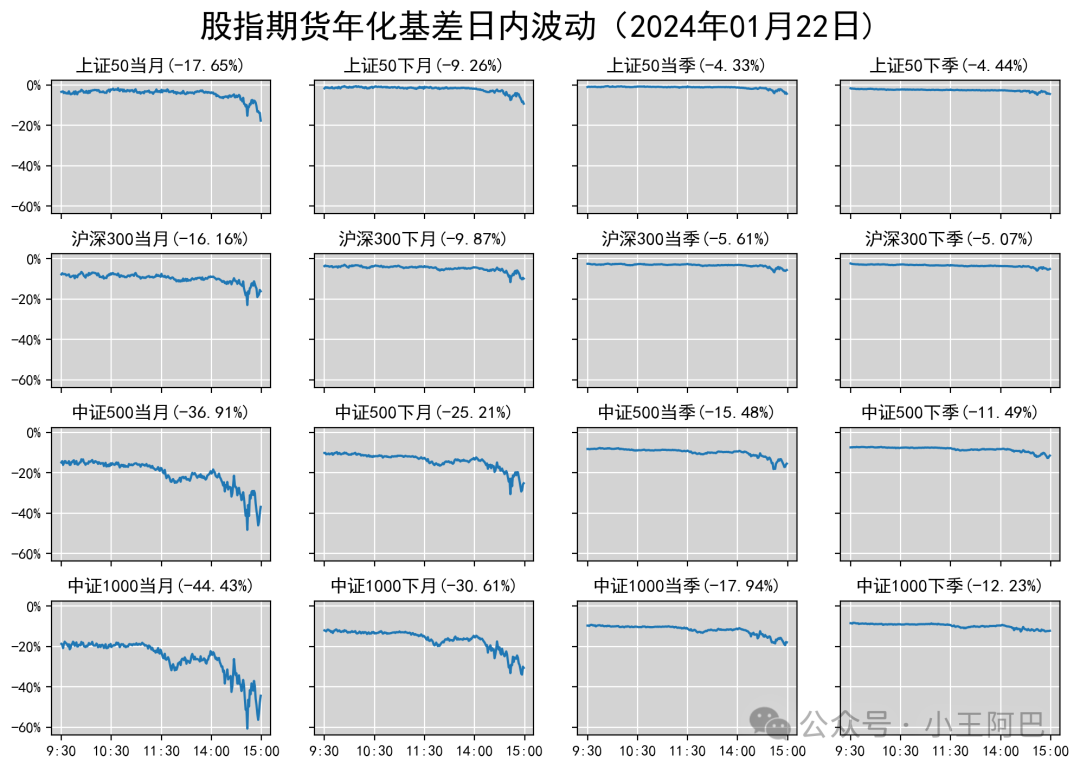

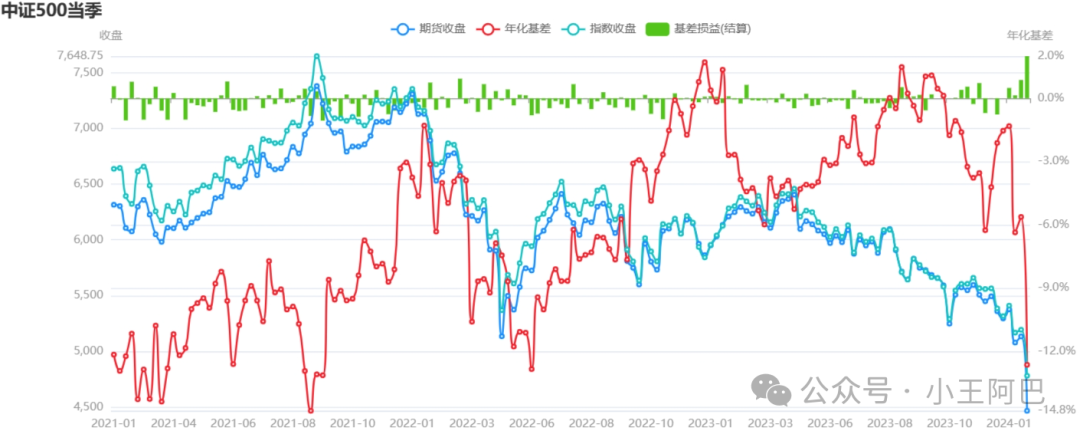

首先来看一下四大股指期货的十六个上市合约,用期货收盘价来计算年化贴水率,清一色都是当月和下月合约显著贴水程度更高,当季和下季合约贴水率也都处于历史上极高的水平:

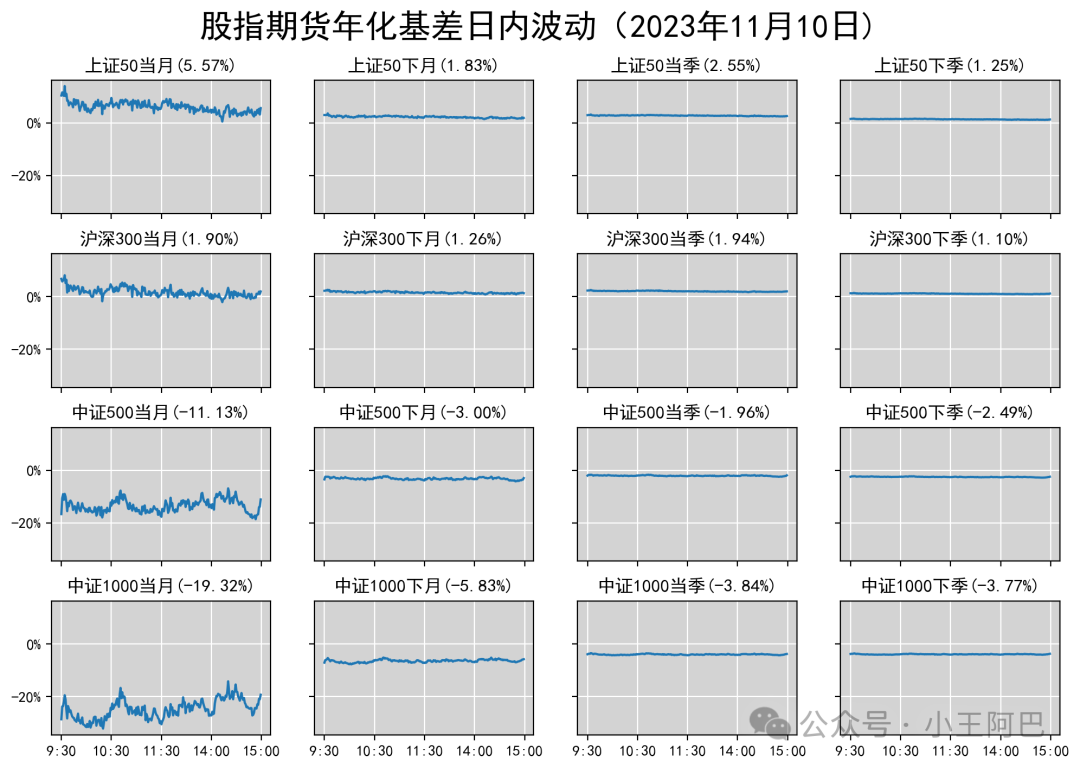

作为对比,贴一下上次发文章前的交易日,11月10日的股指期货的期限结构情况:

相比几个月前,目前潜在的年化对冲成本已经提高了10%-15%左右,而且目前的DMA产品净值当中,已经隐含了很多最近股指期货贴水带来的收益。

Alpha端

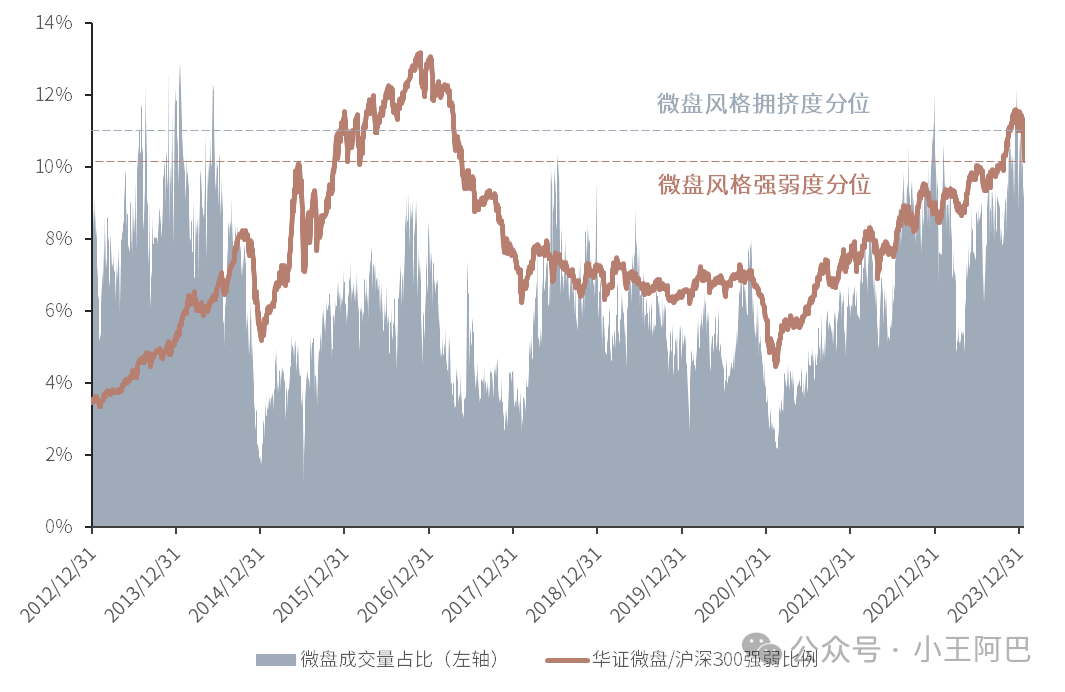

历史上几次小微盘股风格的扭转,都伴随着相对300/500/1000指数的大幅回撤。但在2024年初,只出现了微盘针对300指数的大幅回撤,也有gjd救市和500及1000挂钩雪球集中敲入的外部原因,目前还无法对于小市值风格,或者获取Alpha的难易程度下定论。

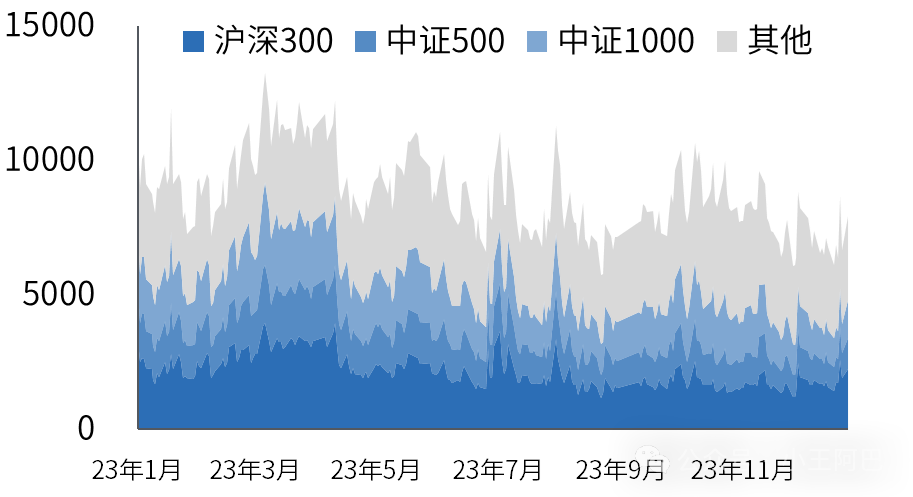

从近期的成交量结构看来,小市值股票成交占比还处于高位水平,主力资金并未大量实质性地涌入50和300为代表的大票当中,只是在大市值股票有gjd托市提供流动性的情况下,小市值股票的流动性预期较差,更容易带来短暂的踩踏。

包括上周全市场管理人的超额分布来看,有1/4管理人的500alpha为正,一半左右的1000alpha也是正超额,但全部300alpha均告负。

所以近期Alpha策略环境开始有一些变化,但从不同管理人的跟踪表现来看,还远未到策略同时大面积失效的境地,需要进一步观察市场开始企稳后的走势。

大体上一次的如此高的基差+Alpha策略环境变化,是2021年9月。

来看一下21年以来的IC当季合约年化基差的变化,由于这个图是按照结算价来计算基差,而按照收盘价计算,目前的贴水深度已经超越2021年9月的极值。

再看一下这三年同期500指增Alpha表现,按照最新的样本,看起来没怎么回撤,但当时市场热销的量化管理人普遍超额回撤有-5%以上。

同期中性策略平均回撤-4%左右,实际上回撤5%-10%左右,个别头部管理人的中性策略回撤-15%。

当时某家头部管理人在海外发行的杠杆中性产品:

更何况当时市场上还有AB款这种结构的杠杆产品,如果当时持有这类产品的客户朋友,欢迎私下交流一下持有体验。

所以近期的对冲类策略,尤其是DMA杠杆策略确实需要重点关注,但也要根据具体的对冲工具不同,以及超额来源进行区别看待。

毕竟目前量化策略的同质化相比2年多以前,还是有显著降低的。

目前的僵局,有什么可能的解法?

还是回到我们开头列出的公式:

(策略Alpha−对冲成本−交易成本)*4−融资成本*3−产品费率

对于中性产品来说,Alpha和对冲成本永远都是追逐赛跑的关系,只是在对冲成本极低的2023年,大家似乎淡忘了这一点。

对于过去依赖暴露市值风格的管理人,如果没有办法从小微盘继续获取Alpha,加上如此高的对冲成本,显然这本帐已经算不过来。

但在2023年,很多管理人的沪深300指数增强产品也做出了不俗的超额收益,近一年跟踪的300管理人平均超额有12%。只是由于300指数表现太糟糕,1000指增和小市值的超额太耀眼,大家习惯性地忽略掉了。

而目前IF和IC IM的对冲成本差距已经拉大到了7%-15%,已经足以弥补Alpha客观存在的差距,对冲策略暂时切换300Alpha不失为一个选择。

虽然也有一部分300指增依然是通过市值暴露做出的超额,但要相信,整个量化行业夜以继日的卷因子卷模型,专注踏实的人绝对占大部分,假以时日,一定能够克服目前对冲成本畸高带来的困难。

另外对于很多管理人来说,暂时降低杠杆,减轻超额回撤、基差大幅收敛和额外利息的影响也是某种明智之选。

量化策略面临的周期和挑战,不是第一次,更不会是最后一次。

重要的是请永远保持一份对市场风险的敬畏之心!

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。