作者:明晰笔谈

题图:明晰笔谈微信公众号

核心观点

受权益市场波动与MLF降息落空等因素影响,本周长债利率波动下行。在基本面数据真空期将至而宽货币预期延续的环境下,长债利率大幅上行的可能性不高,但要进一步下行并突破前低显然需要更大的利多催化,年前长债利率或延续震荡走势,同时或更易受到权益市场的外溢影响。

本周交易主线为MLF降息预期落空,权益市场走弱,长债利率波动下行。本周MLF操作并未降息,但市场并未由此转向悲观。周中随着权益市场大幅走弱,股债跷跷板效应对于利率市场的提振显现,长债利率经历一轮下行,然而后续又在股市的触底反弹中有所回升。总的来看,当周利率走势呈现波动走强的格局。

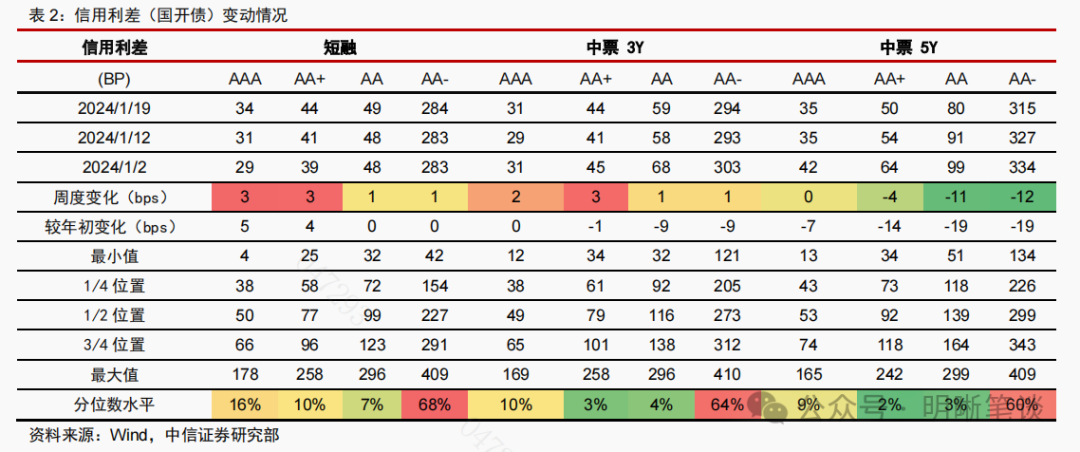

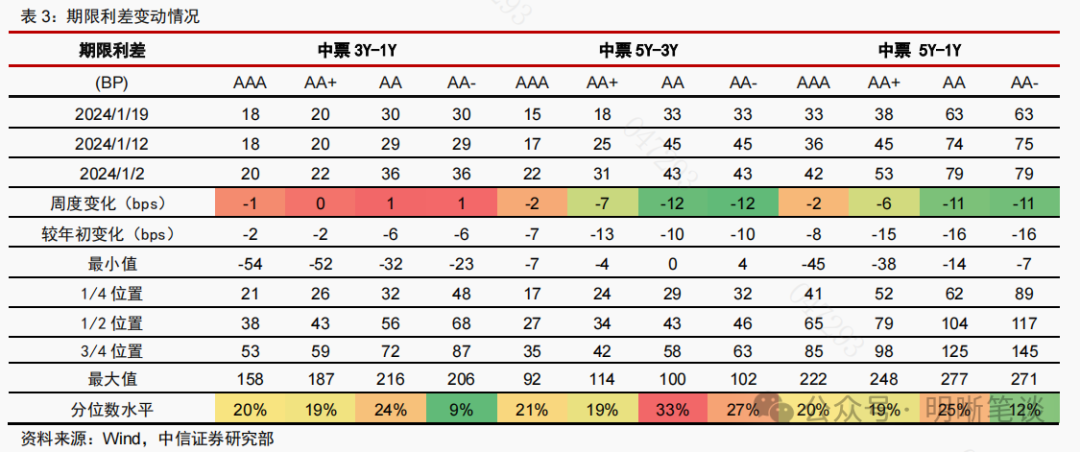

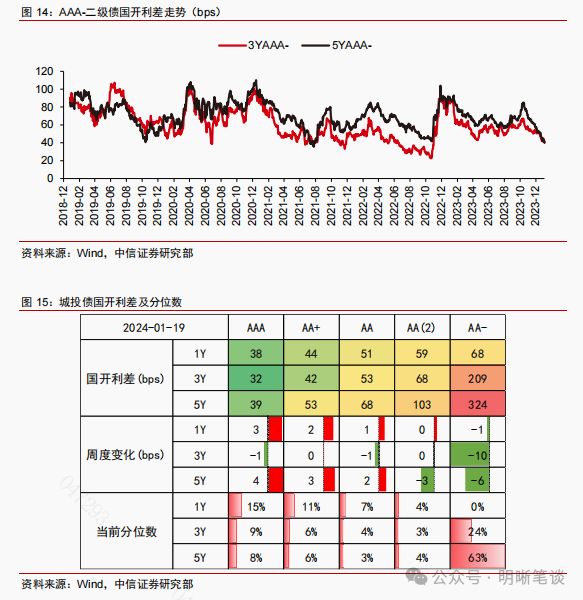

信用债方面,收益率整体下行,5年期利差压缩明显,3Y-1Y期限利差小幅抬升。本周信用债收益率整体下行,幅度在0-14bps之间,其中5年期收益率下行幅度较大,达到3-14bps,带动信用利差压缩0-12bps。期限利差变化不一,当前5Y-3Y期限利差的分位数相对较高,当前5年期中高等级信用债具有较高配置性价比。

经济数据真空期将至,债市基本面预期或维持稳定。2023年12月经济数据整体并未明显超出市场预期,5.2%的全年GDP增速也中规中矩。往后看,节前仍有1月PMI数据和通胀数据待公布,而1、2月经济数据需等到3月才公布,未来市场将面临短暂的基本面数据真空期。考虑到节前并无重要经济会议安排,因此预计市场对经济基本面内生修复动能偏弱的预期短期不会有太大的改变。

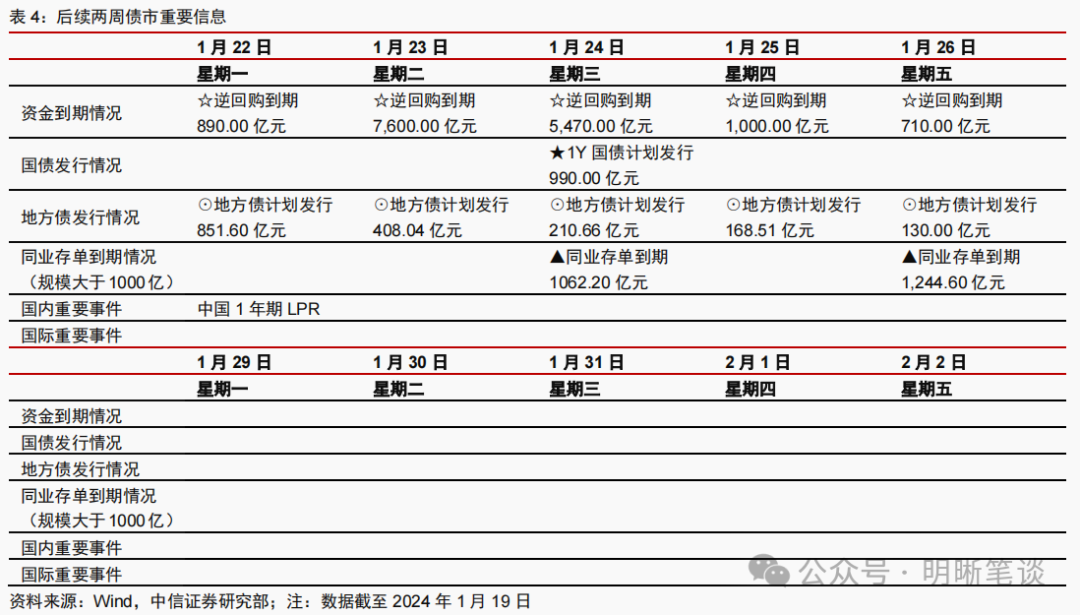

MLF降息落空,但宽信用工具可能仍有空间。本周一的MLF操作价平量宽,市场对于降息的预期再一次落空。撇开年初季节性因素对于信贷需求的提振,当下私人部门融资需求偏弱格局尚未改善,2023年12月金融数据显示社融增量主要支撑是政府债融资,同时信贷层面中长贷需求仍然偏弱,降息缺位但其他宽信用工具可能仍有使用空间,需关注下周LPR报价的情况。

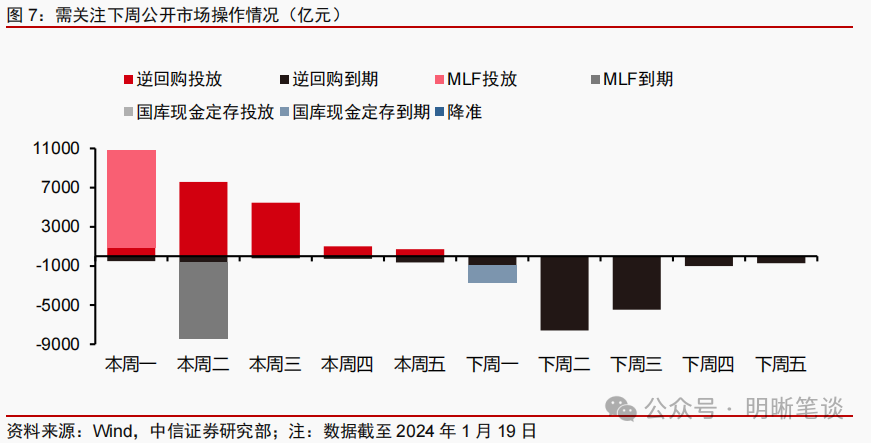

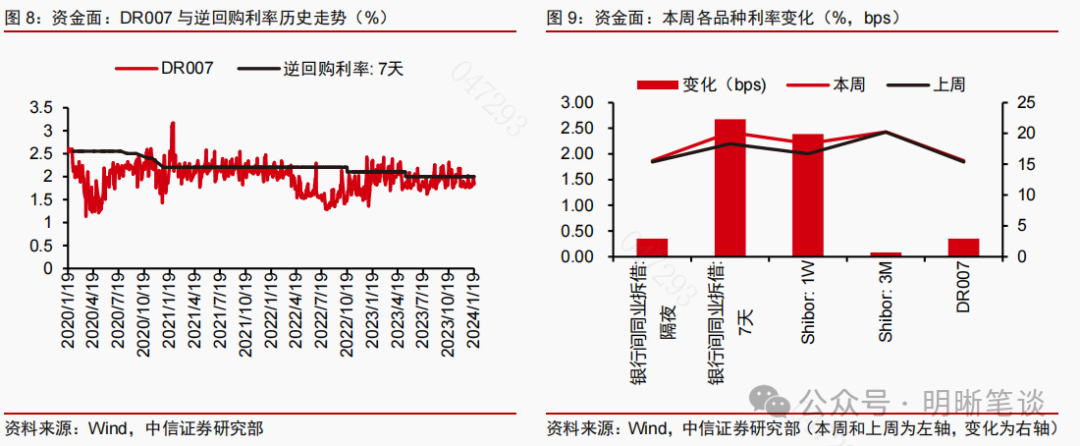

资金利率中枢稳定,春节前资金面波动或小于历史同期。央行MLF净投放力度较大且PSL等结构性工具被投入使用,流动性投放力度不低。去年四季度政府债多发筹集的资金可能已回流实体,进一步改善了年初资金面环境。往后看,在央行关注信贷投放节奏的环境下一季度信贷增长力度或不及去年同期水准;年前现金需求回升可能引起资金利率中枢阶段性抬升,但幅度或低于历史同期。

基本面、政策面交易情绪趋于平静,节前债市或更多受到权益市场外溢影响。从高频数据看,1月PMI、通胀两项数据超预期好转概率不高;下周LPR报价落地后政策面交易信号可能也会暂缺增量。总的来看,节前债市交易情绪可能更多受到股债跷跷板效应等外部影响。在基本面预期偏弱、宽货币预期较强下长债利率短期可能不会进入上行区间,但进一步下行并突破前低需要更大的利多催化,年前长债利率或延续震荡走势。

品种选择上,二级债利差略有压缩,3年期城投债利差下行明显。本周二级债利差小幅压缩,3年期和5年期AAA-国开利差分别变动-4bps和-5bps,当前利差均在40bps,分别处于2019年以来的10%和1%分位数。城投债利差变化不一,3年期和5年期中低等级下行明显,下行幅度分别为10bps和6bps,表明机构正在寻求一定的期限拉长。

风险因素:货币政策、财政政策超预期;央行公开市场操作投放超预期;信用违约事件频发等。

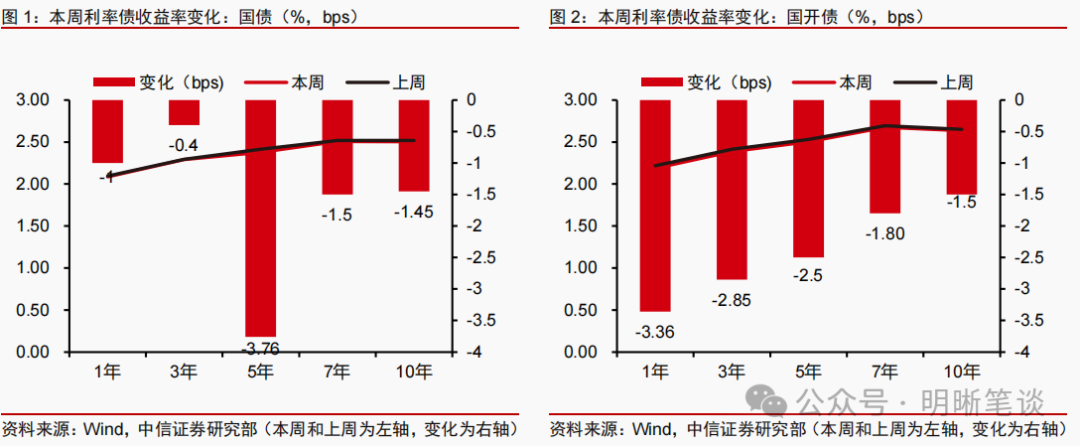

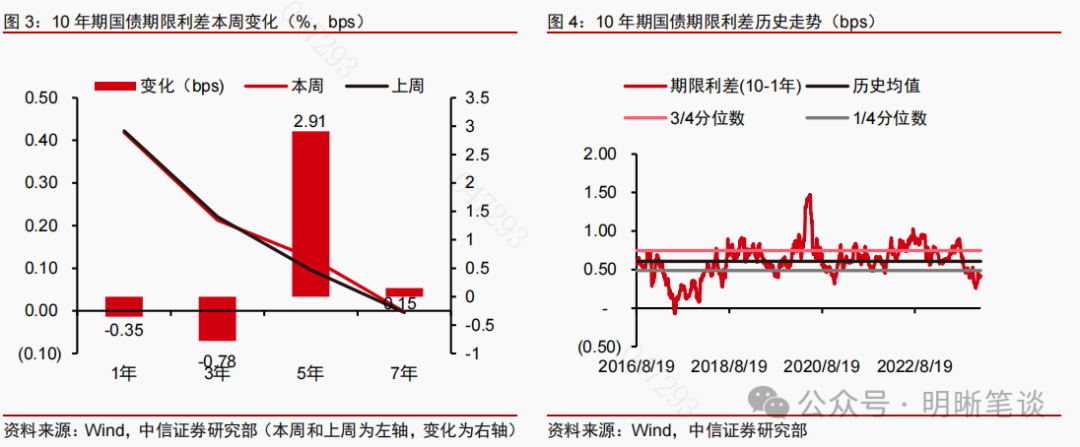

2024年1月15日至1月19日,债市偏强震荡。10年期国债收益率从上周五的2.5172%下行1.45bps至2.5027%;10年期国开债收益率从上周五的2.65%下行1.5bps至2.635%;国债期货T主力合约收盘价从102.77元上行0.1元至周五的102.87元。

本周(2024年1月15日至1月19日,下同)债市复盘

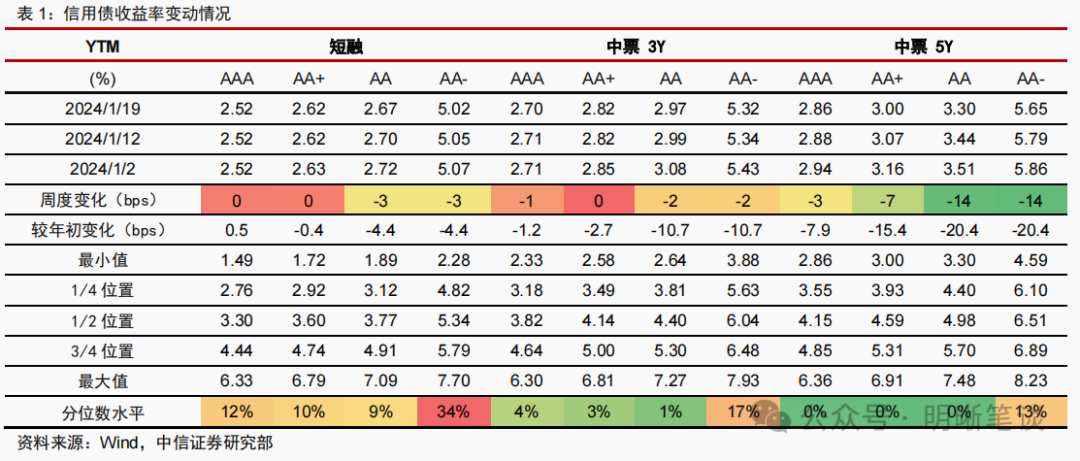

周一,MLF降息落空,利率脉冲式调整后回归平静。当日10年期国债收益率开于2.5200%,开盘后先小幅下行,8:42到达当日低点2.5150%,9:20开始急速上行,9:22到达当日高点2.5350%,短暂持稳后快速回调,11:28开始稳定于2.5170%,直至上午收盘。午后,长债利率呈现出震荡上行的走势,尾盘振幅减弱,收于2.5205%。

1月MLF价平量宽,此前市场交易的降息预期并未兑现,而MLF操作落地后长债利率快速回升,最高抬升至2.53%以上,但很快回落并在低位震荡。从市场心态来看,MLF降息预期没有兑现并不等同于落空,反而意味着后续政策预期的延续,除去上午的脉冲式调整外,当日长债利率相较于上周五并无明显变化。

周二,特别国债发行预期抬升,长债利率波动回升。当日10年期国债收益率开于2.5200%,即当日低点,开盘后持续小幅震荡,11:44到达2.5250%并企稳,直至上午收盘。午后,长债利率先小幅震荡,14:37开始下行,触底后迅速回升,16:23到达当日高点2.5300%,尾盘稳定于2.5250%并收于此利率。

税期走款压力下资金面整体偏紧,7天利率中枢回升至1.95%以上,而央行延续资金净回笼,资金面对利率走势形成一定压制。另一方面,当日市场对于今年财政部延续发行大规模特别国债存在预期。总的来看,长债利率全天震荡回升。

周三,权益市场大幅走弱,长债利率大幅下行。当日10年期国债收益率开于2.5250%,8:54利率小幅上涨至2.5275%,后随即震荡下行至2.5175%水平附近,上午稳定于此水平。午后,长债利率持续震荡,13:24小幅升至2.5200%,随即持续大幅下行,16:12下行至最低点2.5040%后小幅震荡上行,收盘前企稳2.5060%,当日收于此水平。

当日统计局公布了2023年经济数据,而2023年全年GDP同比录得5.2%,并未明显超出市场预期。债市当日对于经济数据的反应相对平淡,但是在权益市场大幅走弱的刺激下,股债跷跷板效应对于利率市场的提振显现,长债利率大幅下行。

周四,权益市场触底回升,利率低开高走。当日10年期国债收益率开于2.5050%,开盘后利率小幅震荡,9:55下降至最低点2.4990%,并在此水平持续小幅震荡,上午稳定于2.5040%。午后,长债利率持续震荡,14:50小幅升至2.5100%,并在此水平附近持续小幅震荡,当日收于2.5075%。

当日权益市场日中大幅走弱且一度失守2800关键点位,而午后拉升回2800以上。与之相对,债市消息面较为平静,上午在权益市场大幅走弱的支撑下利率小幅下行,但随着午后权益市场的拉升,跷跷板效应再度显现并推升利率走高。资金面相对稳定,央行逆回购净投放规模较前日有所收缩,整体对于债市影响有限。

周五,股债跷跷板效应再现,长债利率波动下行。当日10年期国债收益率开于2.5075%,开盘后小幅震荡,10:00上行至当日高点2.5090%,随后下行至2.5025%并在附近震荡,直至上午收盘。午后,长债利率继续震荡下行,15:39到达当日低点2.4975%,随后小幅回升,尾盘收于2.5035%。

当日权益市场再度走弱,对债市的跷跷板效应也有所显现。在股市连日走弱的环境下,午后市场对于后续央行采取宽松货币政策来支持股市的预期上升,因而利率下行幅度有所加大。税期压力下资金利率中枢延续回升,但对于短端利率的影响相对有限,全天来看收益率曲线呈现牛陡的趋势。

信用债方面,收益率整体下行,5年期利差压缩明显,3Y-1Y期限利差小幅抬升。本周信用债收益率整体下行,幅度在0-14bps之间,其中5年期收益率下行幅度较大,达到3-14bps,带动信用利差压缩0-12bps。期限利差变化不一,当前5Y-3Y期限利差的分位数相对较高,当前5年期中高等级信用债具有较高配置性价比。

下周债市展望

经济数据真空期将至,债市基本面预期或维持稳定。2023年12月经济数据落地,整体并未明显超出市场预期,而5.2%的全年GDP增速也显得中规中矩;虽然数据落地当日长债利率大幅下行,但主要催化在于当日权益市场的走弱,而非经济数据本身。往后看,节前仍有1月PMI数据和通胀数据待公布,而1、2月经济数据需等到3月才公布,未来市场将面临短暂的基本面数据真空期。考虑到节前并无重要经济会议安排,下一个重要稳增长政策节点可能出现在3月的两会期间,因此预计短期内市场对经济基本面内生修复动能偏弱的预期不会有太大的改变。

MLF降息落空,但宽信用工具可能仍有空间。本周一的MLF操作价平量宽,市场对于降息的预期也再一次落空。从原因上看,近期央行在重要会议场合中多次提到信贷均衡投放以平滑月份之间波动的表述,考虑到一季度信贷“开门红”季节性多增规律的影响,当下可能不是降息的最好时机。然而撇开年初季节性因素对于信贷需求的提振,当下私人部门融资需求偏弱格局尚未改善,12月金融数据显示社融增量主要支撑是政府债融资,同时信贷层面中长贷需求仍然偏弱,降息缺位但其他宽信用工具可能仍有使用空间,需关注下周LPR报价的情况。

资金利率中枢稳定,春节前资金面波动或小于历史同期。进入2024年),央行每日逆回购净投放力度有所收敛,且明显低于2019年以来的元旦至春节前的时间段,但资金利率中枢较为稳定,与政策利率利差波动幅度也处于近五年来的同期低位。尽管央行逆回购净投放收力而降准等工具暂缺,但MLF净投放力度仍然较大,且PSL等结构性工具也被投入使用,总量上看流动性投放力度不低。另一方面,去年四季度政府债多发筹集的资金在今年1月可能已开始逐步回流实体经济,进一步改善了年初资金面环境。往后看,尽管1月票据利率中枢大幅上行,但在央行关注信贷投放节奏的环境下,一季度信贷增长力度或不及去年同期水准;年前现金需求回升可能引起资金利率中枢阶段性抬升,但幅度或低于历史同期。

基本面、政策面交易情绪趋于平静,节前债市或更多受到权益市场外溢影响。春节前仍有1月PMI、通胀两项数据有待公布,但从高频数据来看,两项数据超预期好转的概率不高;下周LPR报价落地后,政策面交易信号可能也暂缺增量。总的来看,春节前债市交易情绪可能趋于平静,可能更多会受到权益市场跷跷板效应等外部影响。长债利率本周在2.5%附近波动,在基本面预期偏弱、宽货币预期较强的环境下可能短期不会进入上行区间,但要进一步下行并突破前低显然需要更大的利多催化,年前破局的可能性较低,长债利率或延续震荡走势。

品种选择上,二级债利差略有压缩,3年期城投债利差下行明显。本周二级债利差小幅压缩,3年期和5年期AAA-国开利差分别变动-4bps和-5bps,当前利差均在40bps,分别处于2019年以来的10%和1%分位数。城投债利差变化不一,3年期和5年期中低等级下行明显,下行幅度分别为10bps和6bps,表明机构正在寻求一定的期限拉长。

风险因素

货币政策、财政政策超预期;央行公开市场操作投放超预期;信用违约事件频发等。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。