作者:明晰笔谈

题图:明晰笔谈微信公众号

文丨明明FICC研究团队

核心观点

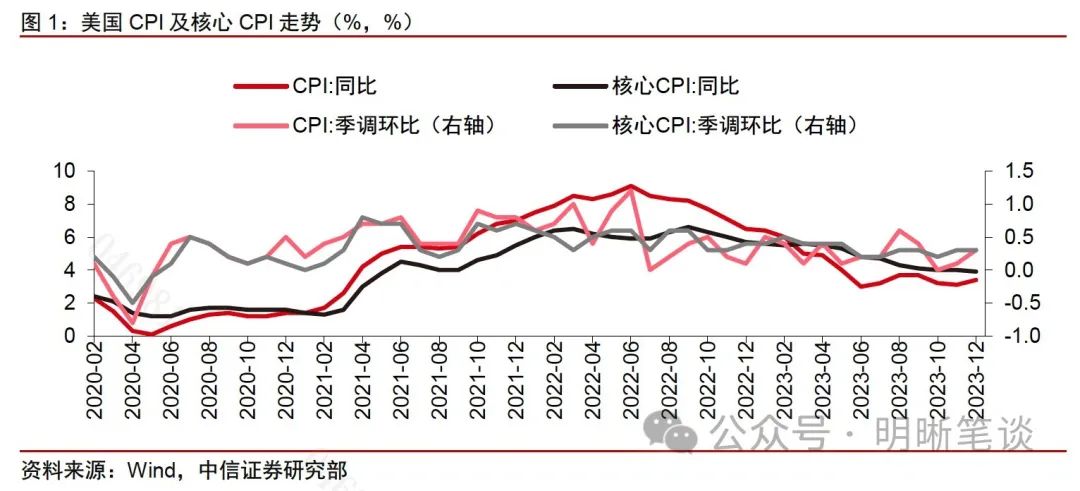

美国2023年12月CPI环比增速升至0.3%,略高于预期,核心CPI环比增速为0.3%,与预期一致。美国核心服务项通胀项依然是美国通胀的黏性所在,当前美国通胀下行斜率放缓,回归2%的“最后一公里”预计会耗时较久,但整体美国通胀压力仍处于可控范围。预计美联储已完成此轮加息,降息时点或于2024年年中时点附近,短期而言,美债利率需警惕较大波动的风险。

美国2023年12月CPI环比增速升至0.3%,略高于预期,核心CPI环比增速为0.3%,与预期一致。12月美国CPI同比增速升至3.4%,高于3.2%的预期;未经季节调整的核心CPI同比增速为3.9%,高于3.8%的预期;CPI环比增长0.3%,高于0.2%的市场预期,前值为0.1%;核心CPI环比增速为0.3%,与市场预期与前值的0.3%相同。就不同分项来看,美国核心服务项通胀项依然是美国通胀的黏性所在,能源项通胀环比增长由负转正,核心商品项负增长幅度缩小,食品项通胀环比增速较为稳定。

12月美国食品项通胀环比增速为0.2%,能源项通胀环比增速为0.4%,我们预计未来食品项与能源项对于美国通胀下行的阻碍较弱。极端天气对于全球粮食供应存在扰动,但在战争冲突影响逐步被市场消化的背景下,未来若地缘政治风险波动未超预期,则预计食品项通胀较难大幅环比反弹。能源方面,以色列-哈马斯战争以及利比亚最大油田停产一定程度对冲了美国原油产量进一步提升、市场对于经济疲软的担忧给原油价格带来的下行压力。另一方面,OPEC+国家中伊拉克、尼日利亚等国家增产原油一定程度抵消了沙特阿拉伯等国家减产对于原油供给的冲击。整体而言,预计美国石油产量增加叠加全球经济放缓趋势确定性较高,因而预计地缘政治对原油的影响主要为短期扰动,预计未来能源项对于通胀下行的阻碍较弱。

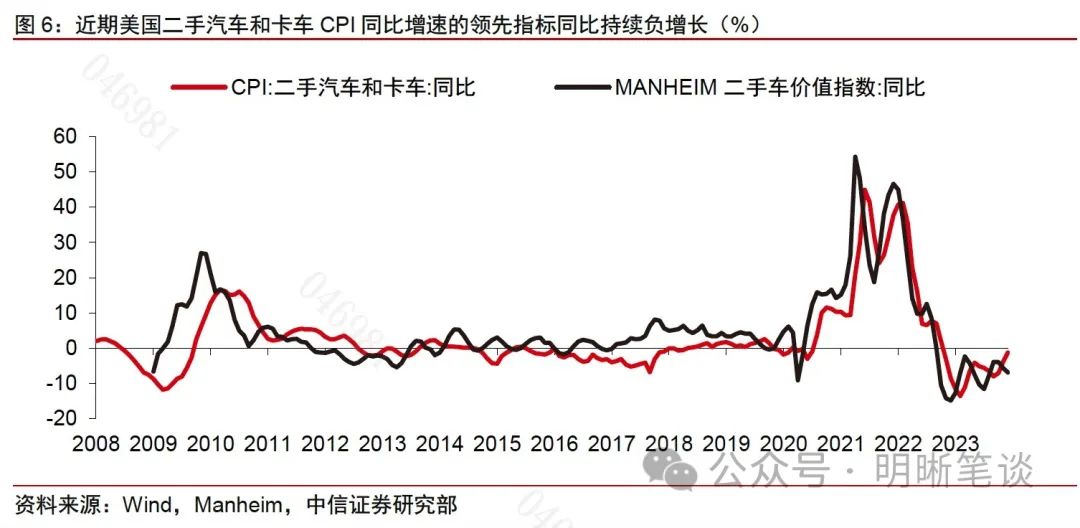

12月美国核心商品项通胀环比负增长幅度缩小,季调环比录得-0.003%。12月,二手汽车和卡车价格的先行指标,MANHEIM二手车价值指数同比继续负增长,预计二手汽车和卡车项通胀将持续同比负增长。此外,在劳动力市场紧张态势缓解、实际可支配收入增长下降、超额储蓄逐步消耗殆尽的背景下,预计美国消费将在2024年面临逆风,叠加供应链压力已于2023年快速回落至低位,预计未来美国核心商品项通胀或围绕零增速波动。

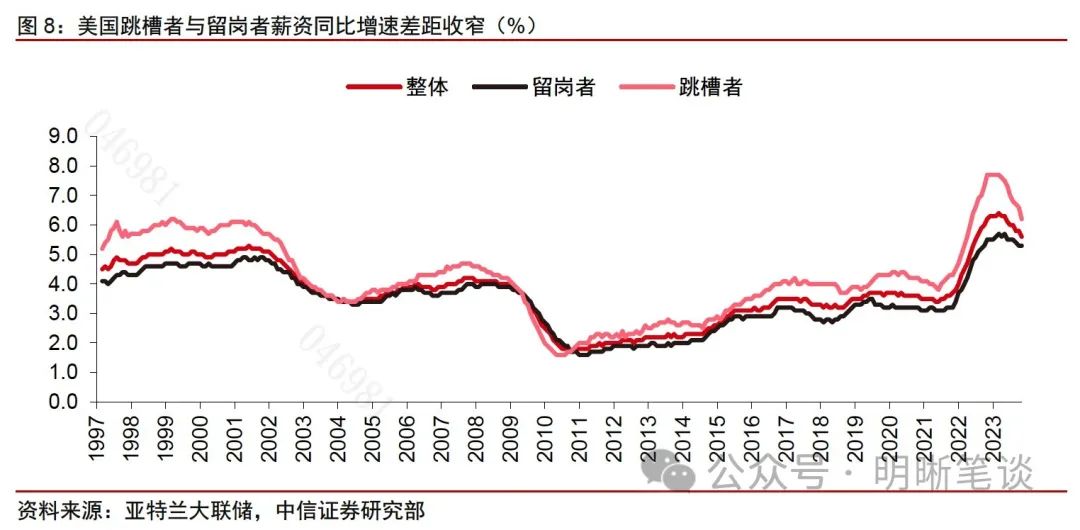

12月美国核心服务项通胀环比增速降至0.4%,主要由运输服务项通胀环比下降推动,核心服务项的黏性仍为住房项通胀。随着美国劳动力市场供给压力逐步减弱,以及跳槽者与留岗者薪资增速差距持续收窄,核心服务项通胀压力有望缓解,预计整体核心服务项的黏性或将缓慢下降。

当前美国通胀下行斜率放缓,回归2%的“最后一公里”预计会耗时较久,但整体美国通胀压力仍处于可控范围。全球经济下行压力逐步增加,能源供应端冲击更多为扰动,能源项通胀对于美国通胀的负面影响预计较为有限,美国劳动力市场紧张态势较缓慢缓解预计将推动核心服务项通胀增速偏缓下降,美国消费面临逆风预计将推动核心商品项通胀压力在低位波动。整体而言,我们继续认为美国通胀压力较为可控,通胀上行风险因素的扰动较为有限。

预计美联储已完成此轮加息,美债利率短期需警惕较大波动的风险。近期较多美联储官员表示加息幅度已足够引导通胀回归目标水平,但对于降息时点还存在争议。整体而言,预计今年美国通胀将较缓慢回归至接近2%水平,通胀压力将较为可控,美联储此轮加息周期预计已结束。但考虑到短期美国经济具有韧性,通胀黏性持续显现,降息时点不宜过度乐观,预计降息时点或于今年年中时点附近,短期而言,美债利率或因美国经济变动而存在较大波动的风险。

风险因素:美国经济增长超预期;美国通胀超预期;美国货币政策超预期;全球能源、粮食供给冲击超预期;地缘政治风险超预期。

正文

数据

美国劳工部公布数据显示,美国2023年12月未季调CPI同比升3.4%,预期升3.2%,前值升3.1%;季调后CPI环比升0.3%,预期升0.2%,前值升0.1%;未季调核心CPI同比升3.9%,预期升3.8%,前值升4%;季调后核心CPI环比升0.3%,预期升0.3%,前值升0.3%。

12月美国通胀高于预期

美国12月CPI环比增速升至0.3%,略高于预期,核心CPI环比增速为0.3%,与预期一致。12月美国CPI同比增速升至3.4%,高于3.2%的预期;未经季节调整的核心CPI同比增速为3.9%,高于3.8%的预期;CPI环比增长0.3%,高于0.2%的市场预期,前值为0.1%;核心CPI环比增速为0.3%,与市场预期与前值的0.3%相同。

核心服务项环比增速提升

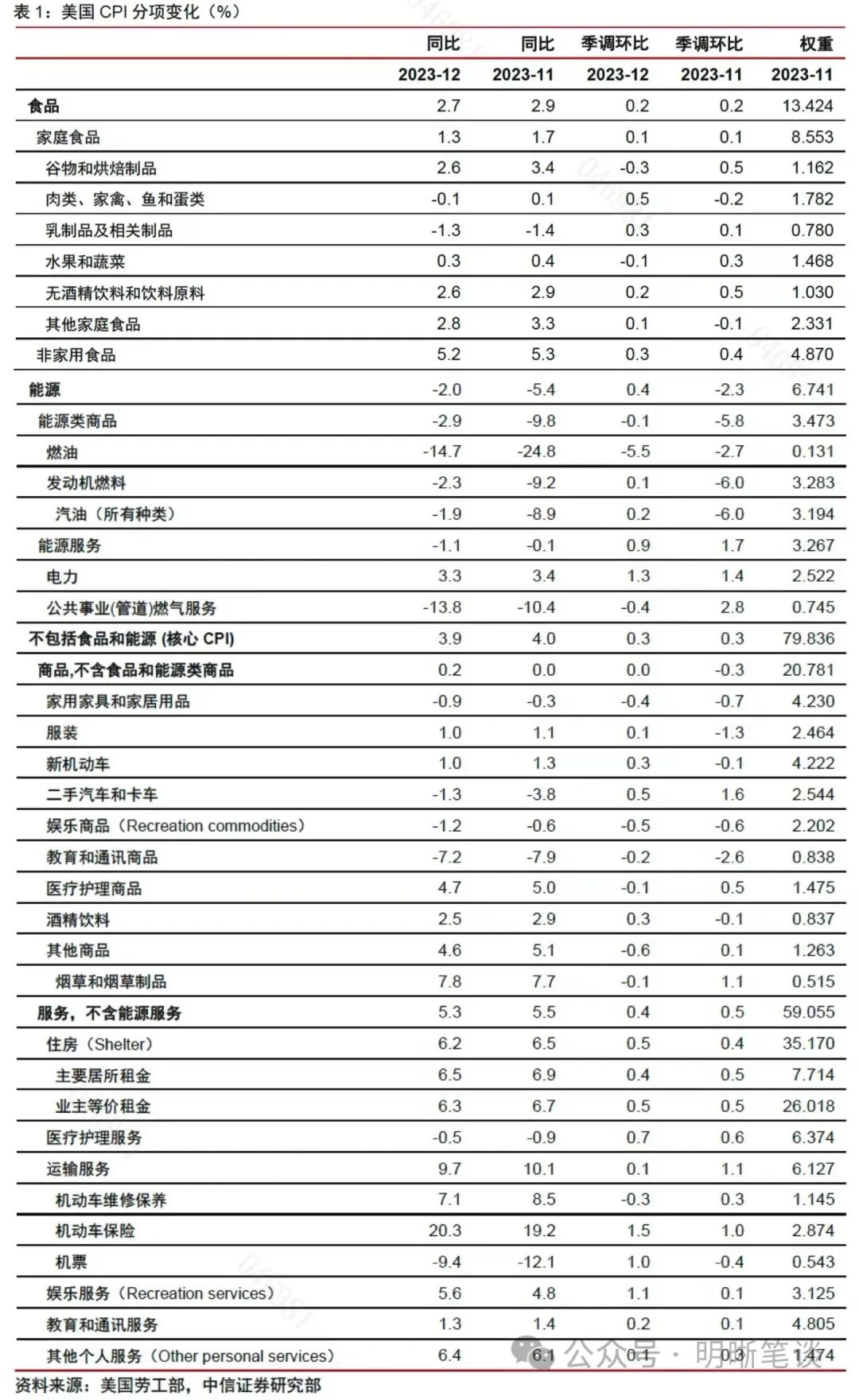

就不同分项来看,美国核心服务项通胀项依然是美国通胀的黏性所在,能源项通胀环比增长由负转正,核心商品项负增长幅度缩小,食品项通胀环比增速较为稳定。

12月美国食品项通胀环比增速为0.2%,能源项通胀环比增速为0.4%,我们预计未来食品项与能源项对于美国通胀下行的阻碍较弱。12月家庭食品环比增速保持在0.1%,非家用食品环比增速从0.4%降至0.3%。极端天气(包括厄尔尼诺现象导致的干旱)对于全球粮食供应存在一些扰动,但在战争冲突影响逐步被市场消化的背景下,未来若地缘政治风险波动未超预期,则预计食品项通胀较难大幅环比反弹。而能源方面,12月能源项环比增速为0.4%,一定程度推升了12月美国CPI增速。以色列-哈马斯战争以及利比亚最大油田停产一定程度对冲了美国原油产量进一步提升、市场对于经济疲软(尤其是欧洲经济)的担忧给原油价格带来的下行压力,2023年年末原油价格存在小幅反弹,导致12月能源商品项环比转为正增长,但增幅较小。但另一方面,OPEC+国家中伊拉克、尼日利亚等国家增产原油一定程度抵消了沙特阿拉伯等国家减产对于原油供给的冲击。整体而言,虽然OPEC+国家依然存在减产动机以及可能性,但预计美国石油产量增加叠加全球经济放缓趋势确定性较高,因而预计地缘政治对于原油的影响主要为短期扰动,预计未来能源项对于通胀下行的阻碍较弱。

12月美国核心商品项通胀环比负增长幅度缩小,季调环比录得-0.003%。12月,二手汽车和卡车价格的先行指标,MANHEIM二手车价值指数同比继续负增长,预计二手汽车和卡车项通胀将持续同比负增长。此外,在劳动力市场紧张态势缓解、实际可支配收入增长下降、超额储蓄逐步消耗殆尽的背景下,预计美国消费将在2024年面临逆风,叠加供应链压力已于2023年快速回落至低位,预计未来核心商品项通胀或围绕零增速波动。

12月美国核心服务项通胀环比增速降至0.4%,主要由运输服务项通胀环比下降推动,核心服务项的黏性仍为住房项通胀。住房项通胀环比增速从0.4%回升至0.5%,其分项主要居所租金项以及业主等价租金项环比增速分别为0.4%、0.5%,住房项黏性始终较高。但预计随着美国劳动力市场供给压力逐步减弱,以及跳槽者与留岗者薪资增速差距持续收窄,核心服务项通胀压力有望缓解,预计整体核心服务项的黏性或将缓慢下降。

美国货币政策路径将如何?

当前美国通胀下行斜率放缓,回归2%的“最后一公里”预计会耗时较久,但整体美国通胀压力仍处于可控范围。在全球经济下行压力逐步增加,能源供应端冲击更多为扰动,预计能源项通胀对于美国通胀的负面影响较为有限,美国劳动力市场紧张态势较缓慢缓解预计将推动核心服务项通胀增速偏缓下降,美国消费面临逆风预计将推动核心商品项通胀环比增速在0%附近波动。整体而言,我们仍继续认为美国通胀压力较为可控,通胀上行风险因素的扰动较为有限。

预计美联储已完成此轮加息,美债利率短期需警惕较大波动的风险。近期较多美联储官员表示加息幅度已足够引导通胀回归目标水平,但对于降息时点还存在争议。1月11日纽约联储行长威廉姆斯表示在降息前还需要看到更多通胀降温的证据。亚特兰大联储行长博斯蒂克表示,预计今年晚些时候会降息,到2024年底可能需要降息2次25基点,最初的降息将在三季度的某个时候进行。而纽约联储行长威廉姆斯较鹰派表示现在考虑2024年三月降息为时尚早。整体而言,预计今年美国通胀将较缓慢回归至接近2%水平,美国通胀压力将较为可控,美联储此轮加息周期预计已结束。但考虑到短期美国经济仍具有韧性,通胀黏性持续显现,降息时点不宜过度乐观,我们预计降息时点或于今年年中时点附近,短期而言,美债利率或因美国经济变动而存在较大波动的风险。

风险因素

美国经济增长超预期;美国通胀超预期;美国货币政策超预期;全球能源、粮食供给冲击超预期;地缘政治风险超预期。

资金面市场回顾

2024年1月11日,银存间质押式回购加权利率大体上行,隔夜、7天、14天、21天和1个月分别变动了4.37bps、3.36bps、3.41bps、17.33bps和0bps至1.63%、1.84%、1.97%、2.07%和2.15%。国债到期收益率全面下行,1年、3年、5年、10年分别变动-1.50bps、-0.31bps、-0.20bps、0.10bps至2.09%、2.29%、2.40%、2.50%。1月11日上证综指上涨0.31%至2886.65,深证成指上涨1.47%至9053.88,创业板指上涨1.95%至1777.27。

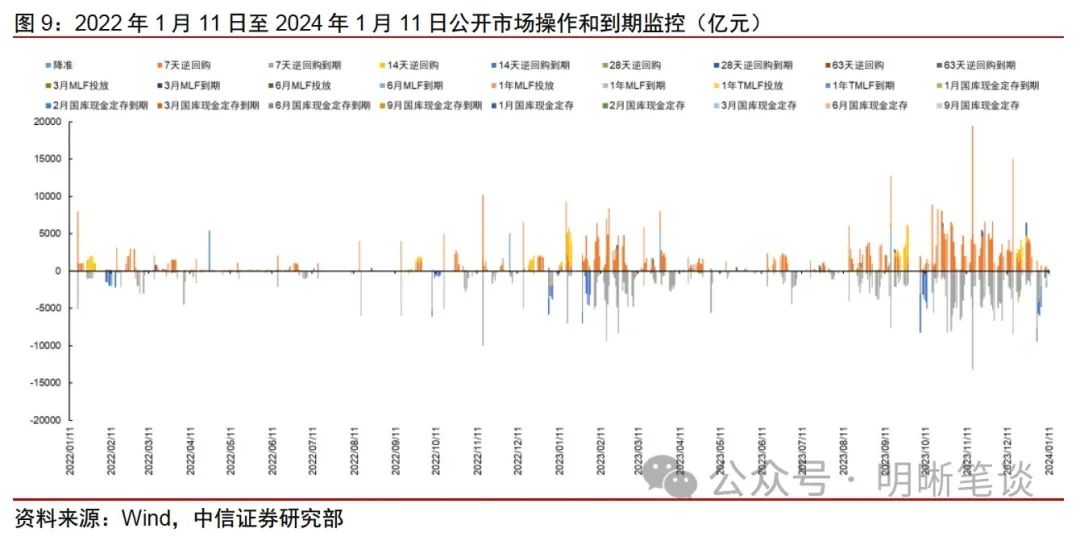

央行公告称,为维护银行体系流动性合理充裕,2024年1月11日人民银行以利率招标方式开展了270亿元逆回购操作。当日央行公开市场开展270亿元7天逆回购操作,当日有150亿元逆回购到期,实现流动性净投放120亿元。

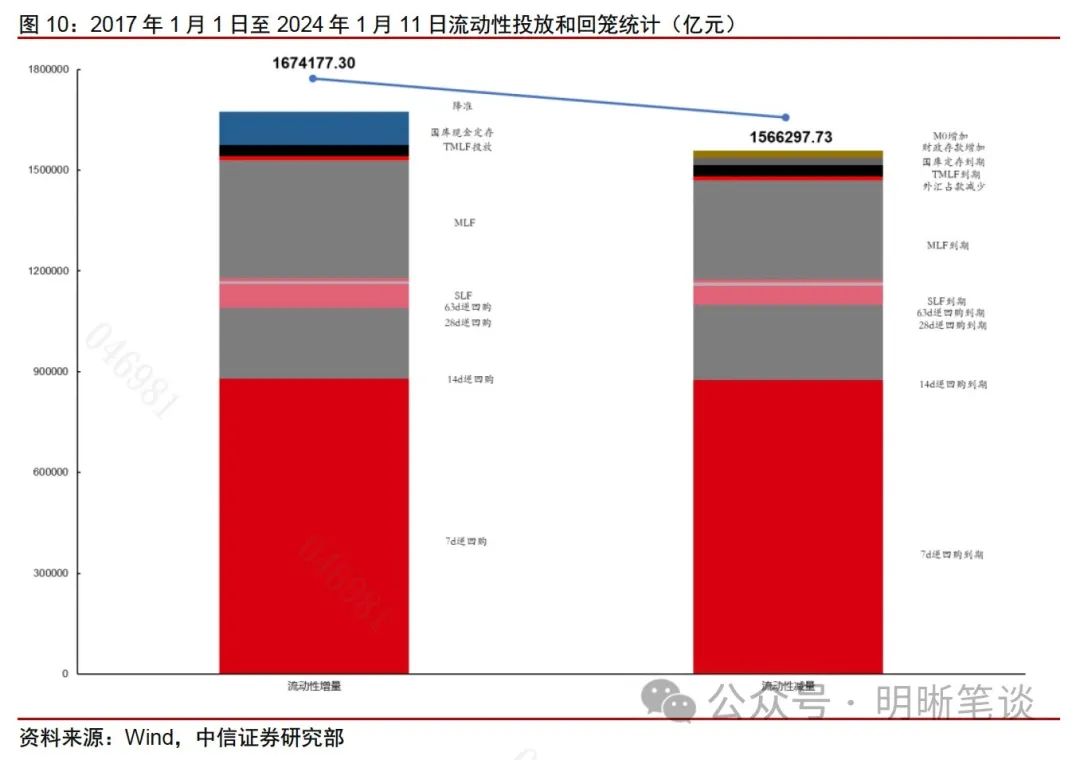

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债市场回顾及观点

可转债市场回顾

主要宽基指数:上证指数(0.31%),深证成指(1.47%),沪深300(0.57%),创业板指(1.95%),中证转债(0.39%)。转债市场个券涨多跌少。中信一级行业中,计算机(3.28%)、传媒(3.06%)、通信(2.03%)涨幅靠前;石油石化(-1.64%)、煤炭(-1.43%)、银行(-0.20%)跌幅靠前。A股成交额约7221.60亿元,转债成交额约396.54亿元。

豪鹏转债(21.15% 上市首日,转债余额11.00亿元)、盛路转债(9.43%,转债余额0.52亿元)、华统转债(4.90%,转债余额2.81亿元)、新致转债(4.20%,转债余额2.91亿元)、溢利转债(3.85%,转债余额0.54亿元)涨幅居前;鸿达转债(-17.21%,转债余额3.37亿元)、洪城转债(-2.20%,转债余额14.80亿元)、凤21转债(-2.19%,转债余额25.00亿元)、花王转债(-2.15%,转债余额1.08亿元)、川投转债(-2.05%,转债余额14.90亿元)跌幅居前。

可转债市场周观点

上周转债市场跟随正股市场小幅下跌,转债市场成交额有所回落。

上周权益市场小幅下跌,传统能源与银行、红利低波板块涨幅居前。市场主要关注点在于:(1)2023年12月,国家开发银行、中国进出口银行、中国农业发展银行三大政策性银行净新增抵押补充贷款(PSL)3500亿元,为PSL有史以来第三高。PSL可能用于支持“三大工程”建设,即规划建设保障性住房、城中村改造和“平急两用”公共基础设施建设,后续PSL或将继续投放。2023年12月美国新增非农就业人数高于预期,失业率稳定在3.7%,削弱美联储2024年迅速降息预期。(2)产业方面,华为规划全新HarmonyOS NEXT开发者预览版,将于第一季度面向所有开发者开放。1月18日,华为将举办鸿蒙重要活动,届时将揭秘鸿蒙生态和HarmonyOS NEXT进阶新篇章。国家数据局等十七部门联合印发《“数据要素×”三年行动计划(2024-2026年)》,提出选取12个行业和领域作为数据要素释放价值的落脚点,到2026年打造300个应用场景,预计数据产业年均增速将超过20%。

上周转债市场跟随权益市场小幅下跌,转债市场价格中位数从118.53元下降至116.87元,我们经常观测的90_115股性估值从22.88%下降21.56%。开年首周资金的跨年效应显著,机构调仓和加仓均抱团于红利低波,市场交易生态和风格分化趋于极致。短期转债市场具有一定的性价比,但并不意味着能形成持续的春季躁动;市场情绪目前较为悲观,但并不意味着快速的触底反弹;红利低波赛道较为拥挤,但并不意味着毫无配置价值。均值回归也是一种线性思维,我们再次建议转债投资者不盲目期待春季躁动,应当着眼全年对重要主线逐渐进行布局。转债投研“信用债化”是2024年的一大转债投资主线,建议聚焦中低价、高YTM、红利低波转债,还可以博弈下修转股价。偏股型转债建议重点关注三个方向:一是以华为产业链、苹果MR产业链、人形机器人为核心的高科技产业,关注海外科技美股行情的国内映射;二是高端制造相关的成长方向,中长期围绕产业转型升级带来的国产替代和出口超预期,建议关注工程机械、半导体等;三是稳健为上的水利水电、环保等高股息行业。

高弹性组合建议关注:银轮转债、金诚转债、力诺转债、精测转债、锦鸡转债、测绘转债、苏租转债、合力转债、祥源转债、苏行转债。

稳健弹性组合建议关注:神马转债、宙邦转债、福新转债、天能转债、优彩转债、福立转债、华正转债、申昊转债、华懋转债、广泰转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。