作者:尽调帮主,好投学堂专栏作家

大家好,我是帮主,深耕衍生品领域,专注成就小而美的投顾团队。

今年也快结束了,踩着四季度的尾巴去上海和各位优秀管理人伙伴和同行朋友交流学习了一下,整体的氛围给我感觉挺好,上海人很热情,同时当地私募的数量和质量确实依旧还是非常不错。

深圳本地的私募数量也有不少,也有一些质量还可以的,这次给大家简单分享一家深圳本地,由公募转私募,专注于基本面量化的优秀私募基金公司。

于是我就把内部和外部的尽调材料重点信息做了个整理纪要,供各位参考。通常我所发的内容分为两个部分:定性和定量。定性部分来源于内部尽调材料。定量部分的数据和分析来源于基金智能投研工具及功能。

定性部分:

公司概况

公司成立于于2021年6月21日,2021年9月29日通过基金业协会登记成为私募管理人,目前办公地点主要位于深圳。

创始人C先生2005年从业,属于国内首批量化从业者, 在多家知名公募与保险资管公司里就职,担任投资总监、基金经理,管理过70亿的公募,也承接过超大型银行的数百亿的委外资金,连续拿两届量化公募基金英华奖。

公司目前总共18位员工。

其中投研部门共14人,团队核心成员均为公募量化出身。

股票量化团队:7人(投资经理2人),量化CTA团队:7人(投资经理2人),年龄架构均衡分布。

核心团队合作多年,策略稳定性强,是国内最早做指数增强产品的队伍之一。

定量部分:

500指增产品

业绩曲线与绩效指标

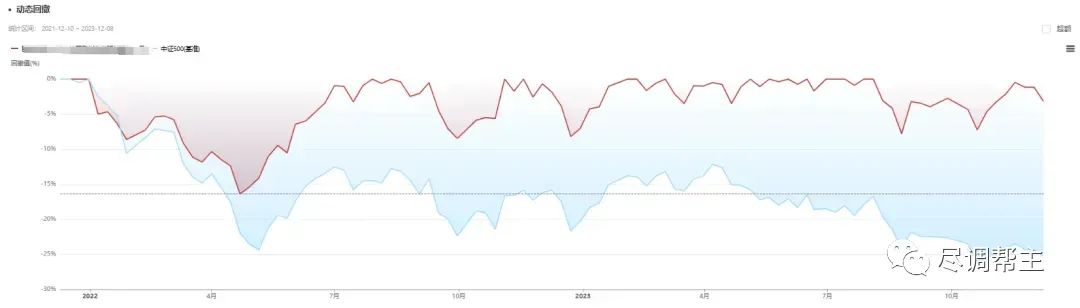

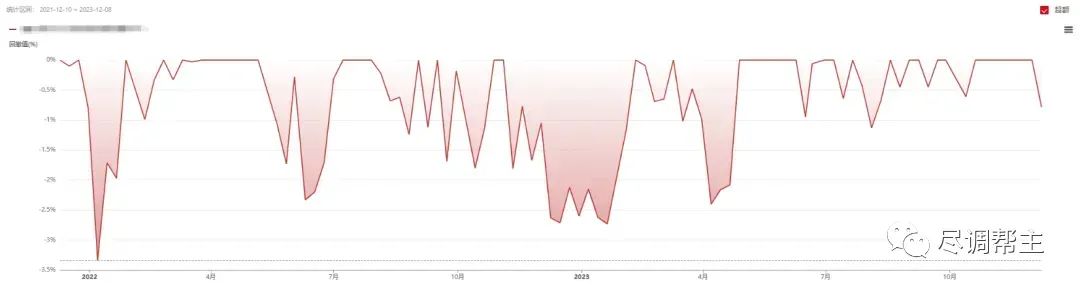

500指增产品主要跟踪业绩净值曲线时间区间:2021-12-10 ~ 2023-12-08(两年)

【绩效指标】

产品开跑于2021年12月10日。上线2年以来取得累计超额47.33%,绝对收益10.86%。

【月度分布】

2022年整年度获取超额22.01%,2023年至今获取超额21.24%。

【动态回撤】

(超额回撤)

从动态回撤上可以看出,历史有一次净值最大回撤发生时间段在2021-12-31~2022-04-22,超过10个点,经过98天完成回撤修复,其余回撤区间都控制在10个点以内。

从超额回撤上,历史最大回撤发生时间段在2021-12-24~2022-01-07,达到3.34%,仅用21天完成回撤修复,其他超额回撤均控在2个点以内。

Alpha模型

由三部分构成,分别是

线性多因子模型

以基本面因子为主,大约500 多个因子。

机器学习模型

实盘模型库有超过120个模型。因子池有200多个因子,以量价因子和事件驱动因子为主。

深度学习模型:实盘模型库有超过30个模型。特征池有超过1100个特征,量价和基本面特征大约各占一半。

机器学习和深度学习的算法研究有顶级高校人工智能研究团队支持,AI算法研究深入。

中性产品

业绩曲线和绩效指标

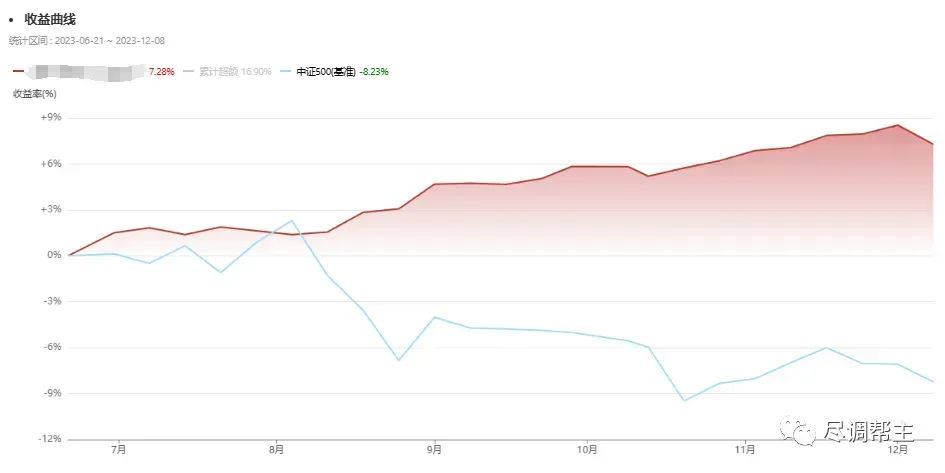

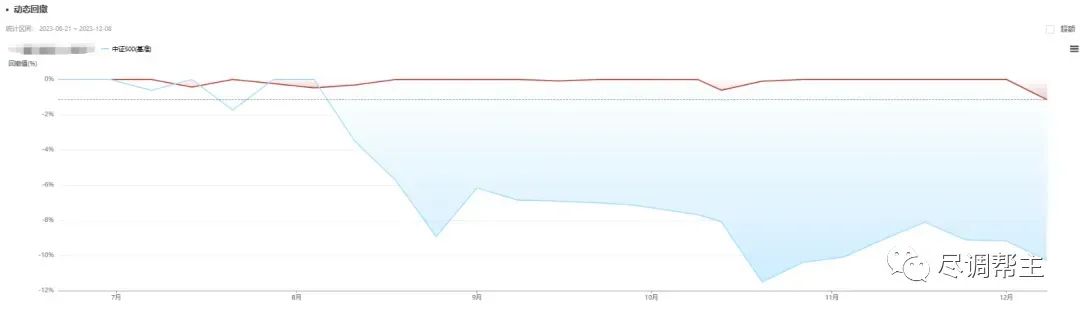

中性产品主要跟踪业绩净值曲线时间区间:2023-06-21 ~ 2023-12-08(接近6个月)

【绩效指标】

【月度收益】

产品开跑于2023年6月21日。运行六个月以来,目前完整月份的正收益收率为100%,目前区间收益为7.28%。

【动态回撤】

从动态回撤上可以看出,最大回撤出现在上周,主要是因为周中基差的急速收敛,且上周大小盘风格的快速切换,对产品的超额有一定的影响,从而造成这一段呈现出的1.15%回撤。(上周普遍回撤)

介绍

对冲工具:中证500股指期货、中证1000股指期货

股票组合:中证500指增、中证1000指增

风险敞口:完全对冲

(还有两条策略线:CTA和量化可转债,感兴趣的帮友可关注)

Q&A

Q 这两年公司的规模增长不明显,主要是因为?

A

① 之前主要是接收银行委外等大额资金,目前业绩时间和管理资金规模还达不到门槛,之前合作的大型机构资金无法介入。

② 公司于2021年9月持牌,刚好面临上近两年相对比较难做的股票和商品行情。

③ 之前无市场人员,没有专门的对外人员进行客户维护和渠道对接,今年8月底才引入市场人才。

④ 之前产品线布局较少,相对单一,中性策略成立较晚(接近半年),各家机构资金大多都位于观望阶段。

Q Alpha模型的权重配置逻辑?

A

设定超额收益的目标年化波动率,此基础上用波动率平价模型分配子模型的权重。

选股范围:全市场A股,剔除流动性较差的个股以及有财务风险的个股,成分股占比控制在40%以上。

持仓特征:持股数量 400-700只;

风险约束:行业偏离控制在±1%范围以内;barra风险因子暴露度偏离控制在±0.5 倍标准差以内(市值因子暴露度偏离控制在±1倍标准差以内),个股权重上限为基础权重上浮1%,此外还有换手率约束,AI财务风险约束等。

因子挖掘:人工挖掘为主,机器挖掘为辅,注重因子的经济含义和可解释性。

换手率:年化换手率约120倍;后续若上线T0,年化换手率约150倍。

尽调看法

该管理人位于深圳,基金经理从公募量化投资转向私募自主创业,在职期间业绩也一直是名列前茅,专注量化投研17年,且团队成员合作多年稳定性强,共同管理过大资金,同时中标且接受过工行、招行委外资金,历史管理资金在300亿以上。

由于是公募机构出身,管理人会更重视风控,秉承着“风险控制在客户可以承受的范围内,再去尽力做好收益”。长期专注于基本面量化模型的研究,股票和期货的基本面模型运行多年且表现稳定。

近期管理人这边陆续发行了新的产品线:DMA、500指增超额计提产品,1000指增等,可以保持关注。

☆免责声明:历史业绩不代表未来收益,仅供参考!