作者:也谈FOF,好投学堂专栏作家

题图:也谈FOF微信公众号

投资面向的是未来,所以基金产品净值的稳定性和可持续性是投资核心。基于这样的预期,很多投资人在投资量化CTA策略的时候会倾向于那些多策略逻辑、多持仓周期的复合策略基金产品,因为认为这类复合策略产品可以适应多种市场环境,可以保持净值的长期整体稳定性,已经成为投资市场的主流共识。

当时大部分管理人对外宣传口径都是类似话术,似乎成为一种“政治正确”的做法,客观上促进了复合CTA策略的大规模发展。但是最近,很多投资人突然发现不对劲,投资两年以来,亏损最多的竟然是这些复合CTA策略产品?甚至牵扯出真假复合的争辩!

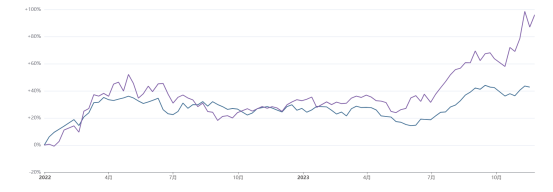

这个是市场比较具备代表性的趋势策略管理人2022年以来的净值表现:

这个是市场比较具备代表性的截面策略管理人2022年以来的净值表现:

大家对于复合CTA策略的预期是:有行情的时候都能抓到,没行情的时候能够稳住净值,大行情的时候可能会牺牲部分收益。基于这样的预期,我们投资人预想的最后净值应该是这样表现:

HY、YL和HYTP等公司产品给出一个合理的解答,在此需要向他们提出表扬。

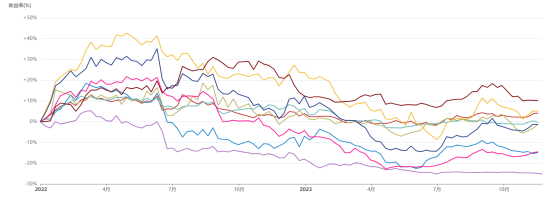

实际上,市场主流投资人认购的多周期多策略的复合CTA策略净值表现是这样子:

惊不惊讶、意不意外,以上的管理人净值都是市场管理规模比较大的知名公司的产品表现。

2022年上半年认购的投资人基本处于“深套”局面,基金净值的表现对于市场行情体现出深度“无力感”,中间的阶段性行情并没有很好的收益体现,遇到不利的市场环境净值回撤无法有效管控,管理人把原因归结于市场不配合,都在被动等着大周期的期货行情。

期间很多管理人保证金在20-30%比例的产品回撤在30%附近,更高杠杆的产品甚至回撤达到50%,这个数据我现在想想都感觉到后怕,大家都在说等市场好转后净值会得到修复,试想行情如果迟迟不修复净值应该如何管控?这样的回撤幅度多久时间可以修复?半年还是一年,显然是不太可能的事情。

我相信大部分投资人都很好奇为什么单策略表现都还不错,为什么组合到一块的复合策略反而表现更差了呢?

如果复盘2022年以来的期货市场行情,可以发现期货市场环境确实比较极端,各类策略的轮动效应比较强且无序,波动率等交易要素背后反馈出市场的参与者结构的改变,以及驱动因素的宏观影响比较强,客观上都会对于量化CTA策略的盈利效应造成挑战。在这样的市场环境下,大部分管理人的策略弊端被展现无遗:

1,管理人缺少短周期趋势策略,这里的短周期定义在三天以内的持仓周期。我们可以发现比较差的复合策略管理人主要是错过2023年3-6月份的期货系统下跌行情,在这种行情下,只有短周期趋势策略可以很好的捕获到市场行情、顺势做空盈利,而这些管理人是在策略框架中是缺少这部分策略储备的,这个是硬伤,另外其他震荡磨损行情中净值也没有做到很好管理造成的最终结局。

2,策略逻辑本身的BUG,预期之中和意料之外的表现。从2022年以来,基本面量化、期限结构这类策略就受到市场的追捧,一方面原因是在于商品牛市行情中的优异表现,另方面是本身的策略容量都比较大,适合做大资管的产品诉求,很多复合策略管理人在基本面和期限结构这类子策略占比较高。这类策略有明显的BUG就是如果市场环境由宏观影响或者事件性影响为主导的时候,基本面依靠库存,供需逻辑的指标会失效;期限结构这类策略在于深度贴水行情中策略会一昧作多,即使当时的期货市场下跌行情,比如2023年第二季度的下跌行情,该策略的无脑作多导致净值亏损。

其实很多管理人是知道这类策略本身存在的问题,但是还是会使用,主要是因为这类策略在一般市场环境下表现比较好,一部分是真的认可配置价值,当然我也是认可的,但是比例需要合理控制;一部分是存在一定的侥幸心理。

3,策略的衰减现象是需要我们重视的存在。大部分管理人无有效应对能力。这两年市场参与者结构是在改变的,以及影响市场价格波动的变量也有很大的差异,直接会导致原有的策略体系的获利能力发生钝化,以及极端的市场环境下亏损会加大,整个产品净值的夏普等指标变差,当然这是一个不可逆的过程,对管理人的策略更新迭代能力提出更高的要求,很多管理人是没有更新迭代能力的,主要受制于自己的策略体系和投研背景。

我经常会思考一个问题,这类偏向BETA类型的策略如果面对2020年重现的大周期行情,是否可以复现当年的业绩,答案是否定的,肯定会出现一定的磨损,这个核心就是市场参与者和环境是变化的,这个方向是一个越来越卷。

4,管理人的主观策略调整带来的负反馈。很多管理人在净值回撤的时候总是忍不住去做策略调整和干预,本质上是一个追涨杀跌,把表现不好的砍掉,提高表现好的子策略;或者是回撤大的时候降低仓位,错过反弹等等。

市场上说的策略失效的言论,我并不敢苟同。其实这类策略本质上属于一个beta的定位,无论国内外去测试都是可以赚钱的,但是海外市场的夏普很低;他的优势就在于不易失效,只会绩效逐渐衰退,然后稳定在一个区间,我们根据这两年市场普遍的管理人净值表现也可以发现,是个共性因素。

我们投资人更多的是期望beta类型策略可以有一些alpha性的收益,我个人觉得要求也不过分,大家总是需要有些追求的,不能一昧的躺平归因于市场。从这个角度来看那些低费率、高流动性的beta类型策略好像更香一些。

最后总结一句:复合策略不是一个幌子,我们应该正视这个问题,积极的应对;投资人和管理人应该对于复合一词所包含具体涵盖的策略类型充分沟通和明确。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。