作者:鸣熙资本

题图:鸣熙资本微信公众号

引言

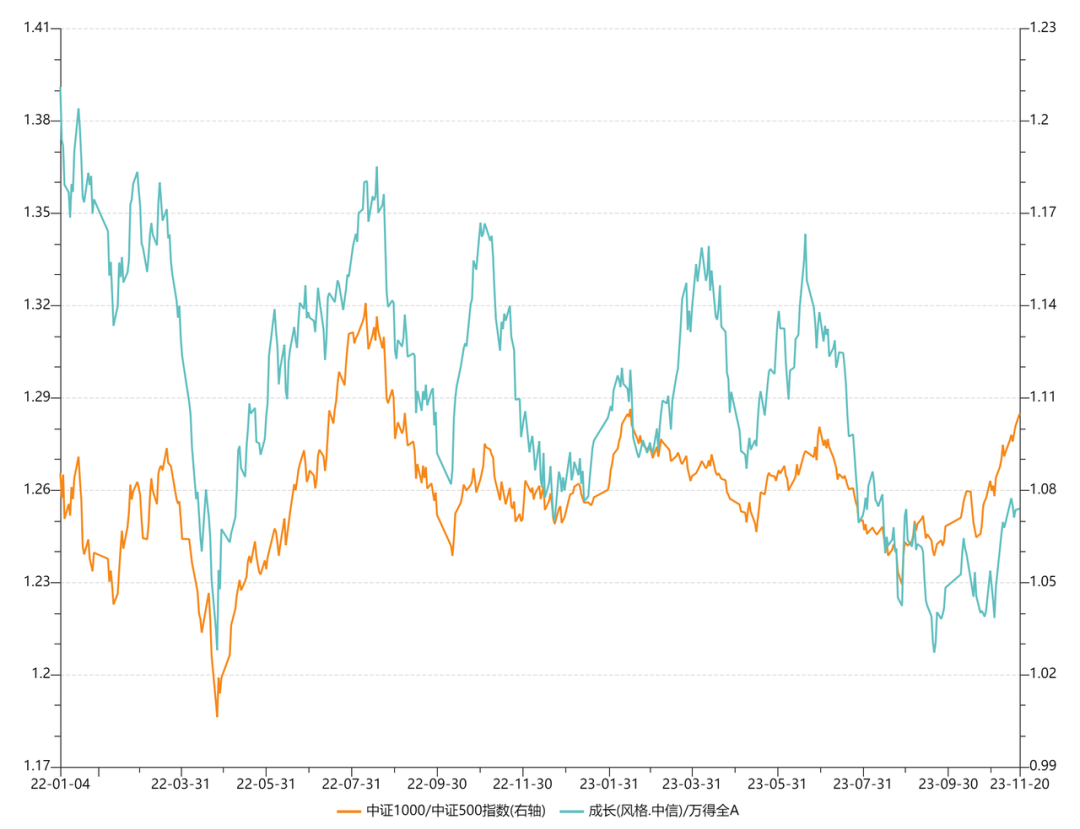

2022年以来,小市值风格大幅跑赢大盘蓝筹股,涨跌幅的差异从沪深300与中证2000等小市值指数延伸至中证1000和中证500的劈叉行情中。由于成分股市值差距相对较小,中证1000和中证500的市场表现相对一致;但23年10月24日以来,市场见底反弹后,仅一个月中证1000和500的涨幅差距便超过3%。

本篇笔者主要从市场情绪、行情结构和资金属性三个方面探讨中证1000和中证500两大指数短中期的相对优势。

市场情绪过于集中小盘风格,

短期面临回调风险

利用指数情绪指标来观察中证1000和中证500两大指数的情绪偏离情况,根据历史经验,当市场情绪出现过度偏离时,某一指数情绪面临过热风险,性价比占劣,资金短期将切换指数风格

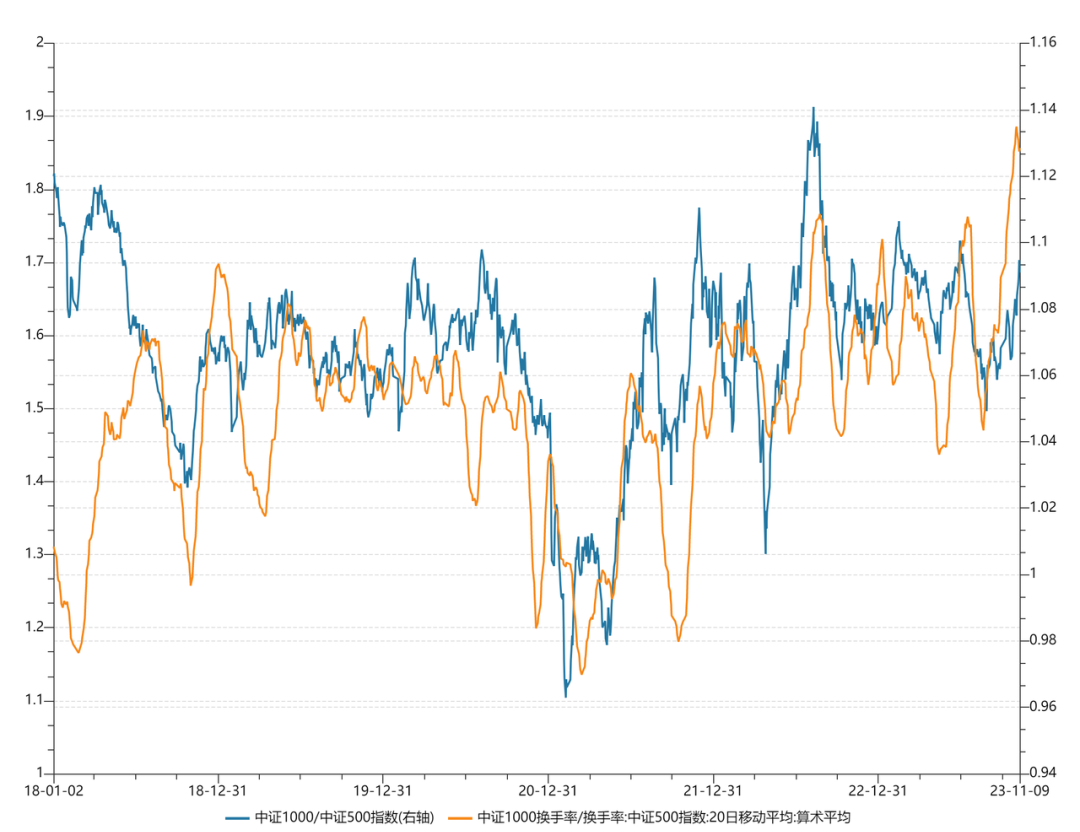

相对换手率

通过中证1000/中证500的相对换手率刻画量端情绪,从历史数据来看,中证1000和中证500相对换手率在接近极值时往往迎来回调,该指标当前处在历史极高位置,揭示小市值风格当前成交集中度过高,出现短期见顶特征,中证1000面临回调风险。

数据来源:Wind

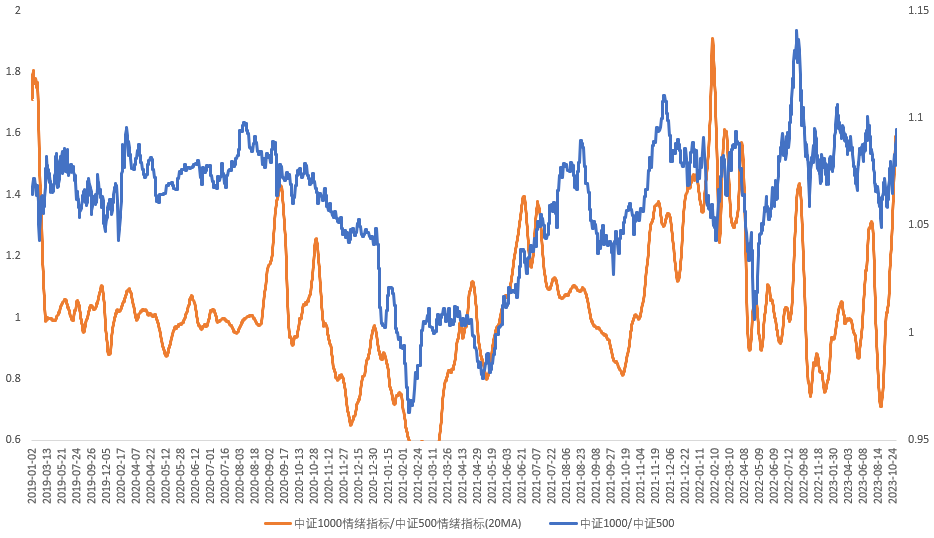

情绪指标

相对换手率仅考虑成交量方面的集中度,结合价格端数据构建的指数情绪指标揭示中证1000相比500的情绪也处在偏高位置,面临过热风险。

数据来源:Wind,鸣熙资本

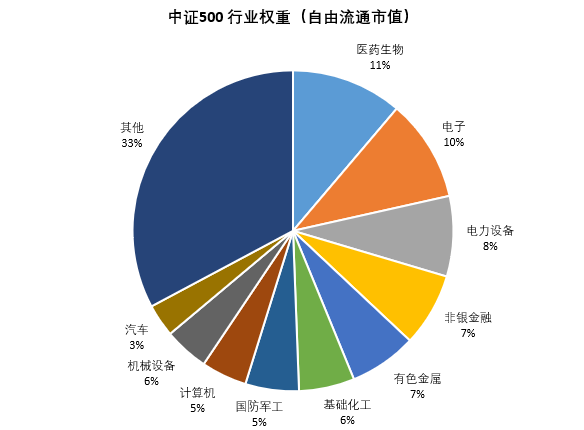

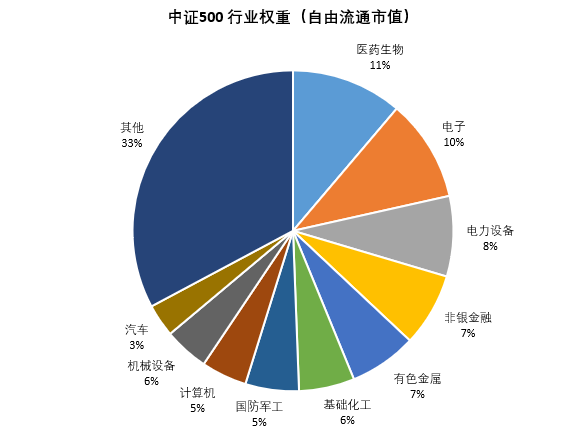

行业角度下

科技成长往往助推中证1000跑赢

从行业权重的角度来看,相比中证1000,中证500更受非银金融、新能源等板块的影响,这也能解释为什么最近一周500跑输1000这么多,本质上是因为本轮指数级别的反转集中在以TMT为代表的传媒板块的炒作上,而北向资金没有预期内的流入导致实际赛道股、蓝筹股、顺周期这些风格继续承压。

数据来源:Wind

2022年以来,中证1000/中证500和成长风格高度相关。中证1000跑赢500期间,科技成长风格相对全A往往占优。在宏观复苏不及预期、顺周期板块承压期间,与宏观周期相关性较低的成长板块(TMT、制造)往往助推小盘风格跑赢。

数据来源:Wind

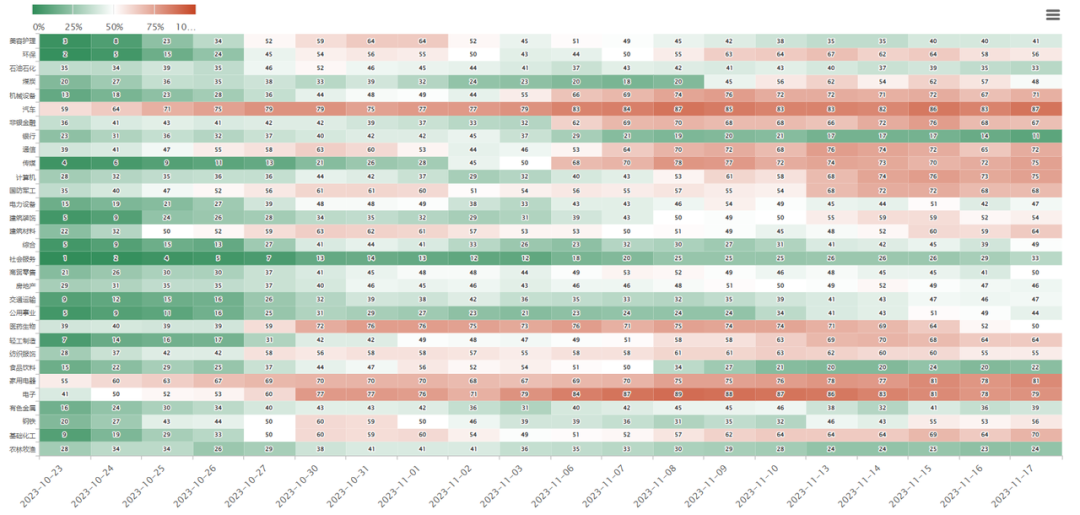

短期来看,拥挤度指标揭示技成长风格面临回调风险。截至11月20日,拥挤度指标揭示汽车、TMT、家电等科技制造行业情绪过热、拥挤度过高,TMT成交金额占比处在较高水平。

数据来源:弘则研究

中长期来看,10月中国各项宏观数据揭示内需复苏弹性偏弱,信贷结构较差的特征或将延续:

- CPI和PPI低于市场预期,同比负增且较9月有所回落,反映整体内需仍然偏弱;

- 社融虽超市场预期上行,但信贷结构较差,主要由票据和政府债券带动,居民和企业上杠杆意愿依然低迷;

- 工增、社零消费同比超预期上行,但考虑低基数因素后,2年平均增速均回落,反映4季度以来需求侧有所走弱;

- 固定资产投资同比和两年复合增速较上月均明显回落,其中房地产投资同比超预期下行-9.3%,反映当前固定资产投资是宏观复苏的主要矛盾,而地产依然是主要拖累项。

在以上宏观背景下,顺周期板块逻辑受阻,后续或仍以科技制造等受宏观周期影响有限的行业占优。

资金属性方面

北向资金是当前边际变量

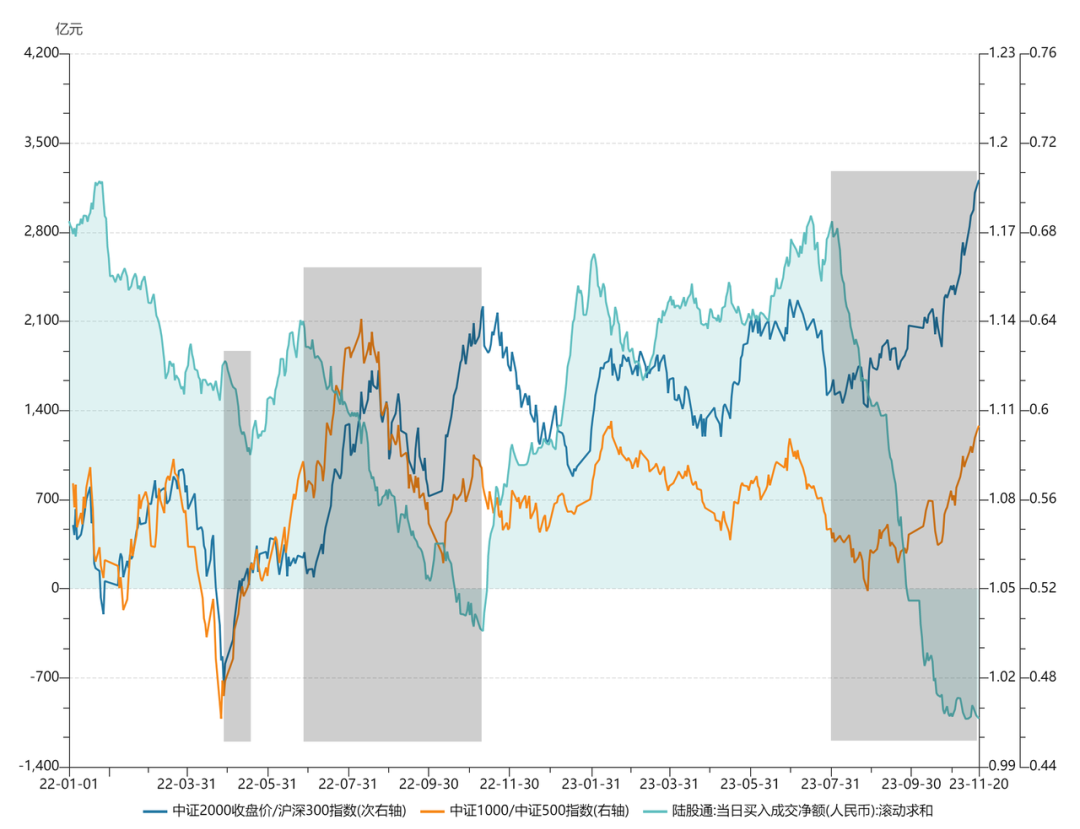

北向资金的边际变化对中证2000/沪深300的揭示性较强,但对中证1000/中证500的影响相对有限;在北向资金大幅流入的期间,沪深300往往跑赢小盘指数,反之亦然。主要原因在于北向资金是“主观价投的主力军”,在投资标的层面,这类资金更青睐A股中的核心资产,并作长期持有,最为代表的宽基指数是沪深300;相比之下,中证500和1000在市值层面上的差异不大。

数据来源:Wind

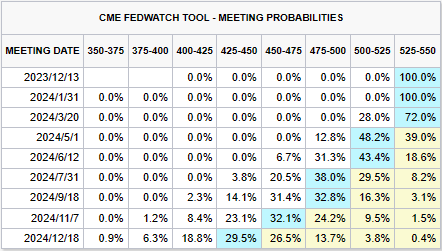

往后看,伴随美国10月通胀数据超预期下行,叠加前期非农、失业率数据显示美国就业市场有所松动,当前市场美联储进一步加息的必要性并不高,本轮加息周期或已结束。从市场反馈来看,截至11月20日,CME Fedwatch Tool显示,10年期美债利率高位回落0.5个百分点至4.4%,离岸人民币兑美元升破7.14关口。后续伴随美债趋势回落,人民币汇率企稳回升,外资有望重新流入。

数据来源:CME Fedwatch Tool

数据来源:Wind

总结与展望

短期来看,指数层面的情绪指标揭示中证1000存在成交量过于集中的风险;行业层面的拥挤度指标提示TMT等科技制造风格情绪过热;揭示当前中证1000相对500性价比有所减弱。

中期来看,一方面,基本面弱复苏的背景下,科技成长风格相对顺周期有望持续占优;另一方面,美国加息周期结束,美债见顶回落的背景下,北向资金或将回流带动大盘风格估值修复。中期大小盘风格维持中性判断,偏离程度有望收窄。

风险提示:若年底逆周期宽松政策超预期,将推动市场风格转向大盘。4季度经济疲软的情况下,市场普遍上调年内一次降息降准或进一步出台刺激信贷增长的政策预期。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。