作者:川总写量化

题图:川总写量化微信公众号

摘要

本文简要且有侧重地回顾 Ledoit 和 Wolf 两位在协方差估计方面多年的尝试。

0

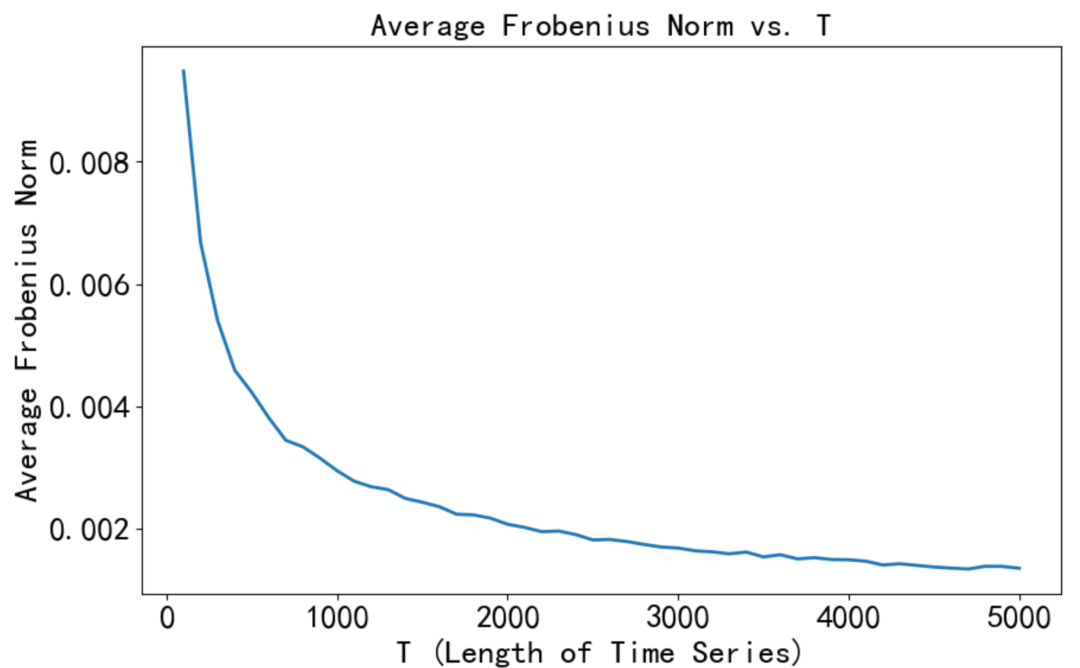

但显然,这种数据量的需求是奢侈的;而且实际资产配置中,标的个数也可能远远超过 50。因此,我们需要更好的协方差矩阵估计量(当然,如果你的标的个数很少,比如配置因子且因子个数 < 10,那么使用更复杂的估计量取代样本协方差矩阵所能获得的益处比较有限)。这就要请出今天的主角:Olivier Ledoit 和 Michael Wolf。这两位在过去 15 到 20 年的时间里致力于利用收缩技术(shrinkage)提出更好的协方差矩阵估计量,其研究范围从线性收缩到非线性收缩,从静态模型到动态模型,从 empirical Bayes 到多因子模型。

今天这篇文章就来(非常)简要地回顾一下。需要说明的是,本文涉及的重点自然反映了我个人的偏好(比如我会聚焦在静态模型的情况,即假设不同时刻的收益率满足 IID),而希望了解进一步信息的小伙伴请参考两位作者自己写的综述文章 Ledoit and Wolf (2022)。此外,就协方差矩阵估计量而言,除了这两位外,学界还有大量重要发现,但它们并非本文关注的重点(again,再次反映了我个人的偏好)。

1

先说说线性收缩。

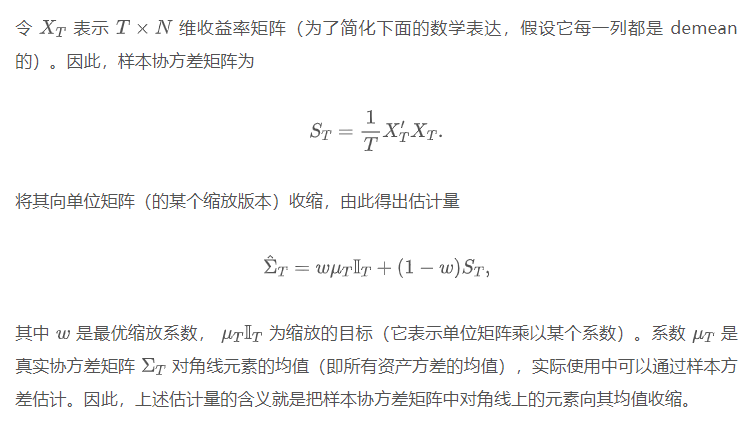

我接触到 Ledoit 和 Wolf 这两位就是从他们把样本协方差矩阵往单位矩阵收缩(Ledoit and Wolf 2004b)开始。他们两位受到 James and Stein (1961) 将样本均值向零收缩的启发,提出将样本协方差矩阵向单位矩阵(的某个缩放版本)收缩。

2

3

4

5

参考文献

De Nard, G., O. Ledoit, and M. Wolf (2021). Factor models for portfolio selection in large dimensions: The good, the better and the ugly. Journal of Financial Econometrics 19(2), 236-257.

James, W. and C. Stein (1961). Estimation with quadratic loss. Proceedings of the Fourth Berkeley Symposium on Mathematical Statistics and Probability, vol. 1. Oakland, CA, USA: University of California Press, pp. 361-380.

Ledoit, O. and M. Wolf (2003). Improved estimation of the covariance matrix of stock returns with an application to portfolio selection. Journal of Empirical Finance 10(5), 603-621.

Ledoit, O. and M. Wolf. (2004b). A well-conditioned estimator for large-dimensional covariance matrices. Journal of Multivariate Analysis 88(2), 365-411.

Ledoit, O. and M. Wolf (2015). Spectrum estimation: A unified framework for covariance matrix estimation and PCA in large dimensions. Journal of Multivariate Analysis 139, 360-384.

Ledoit, O. and M. Wolf (2017). Nonlinear shrinkage of the covariance matrix for portfolio selection: Markowitz meets Goldilocks. Review of Financial Studies 30(12), 4349-4388.

Ledoit, O. and M. Wolf (2020). Analytical nonlinear shrinkage of large-dimensional covariance matrices. Annals of Statistics 48(5), 3043-3065.

Ledoit, O. and M. Wolf (2022). The power of (non-)linear shrinkage: A review and guide to covariance matrix estimation. Journal of Financial Econometrics 20(1), 187-218.

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。