作者:沧海一土狗

题图:沧海一土狗微信公众号

引子

近期,美债的期限利差见顶回落,已经回落至-43bp附近。

不少投资者会有这样的疑问:

1、为什么加息周期末期期限利差始终为负?

2、这个阶段期限利差的波动机制又是什么?

这篇文章将回答这两个问题,并把我们之前的理论做一个整合。

两年美债利率的定价方程

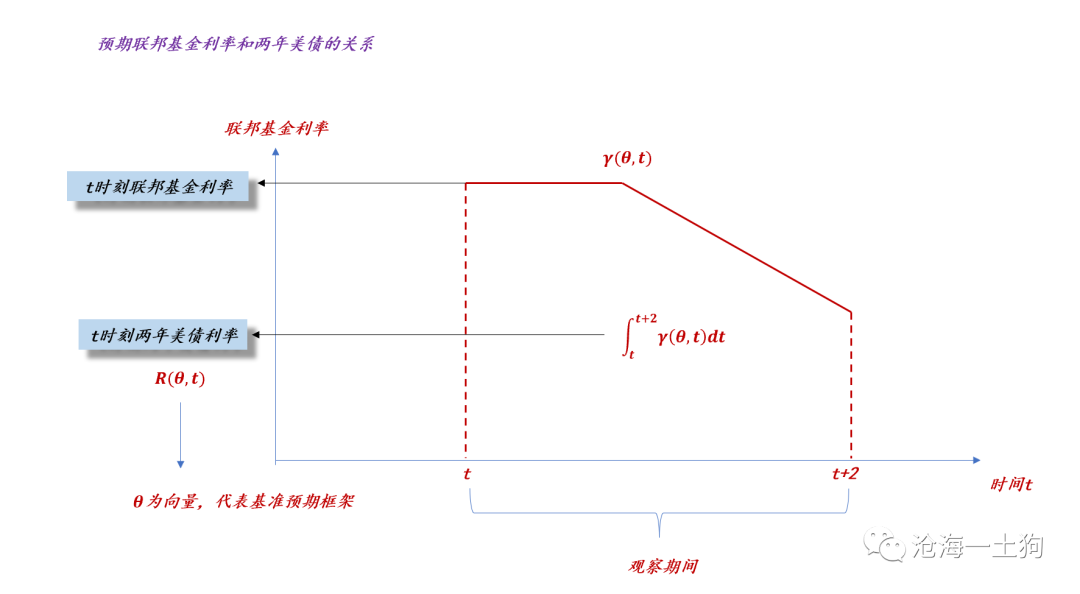

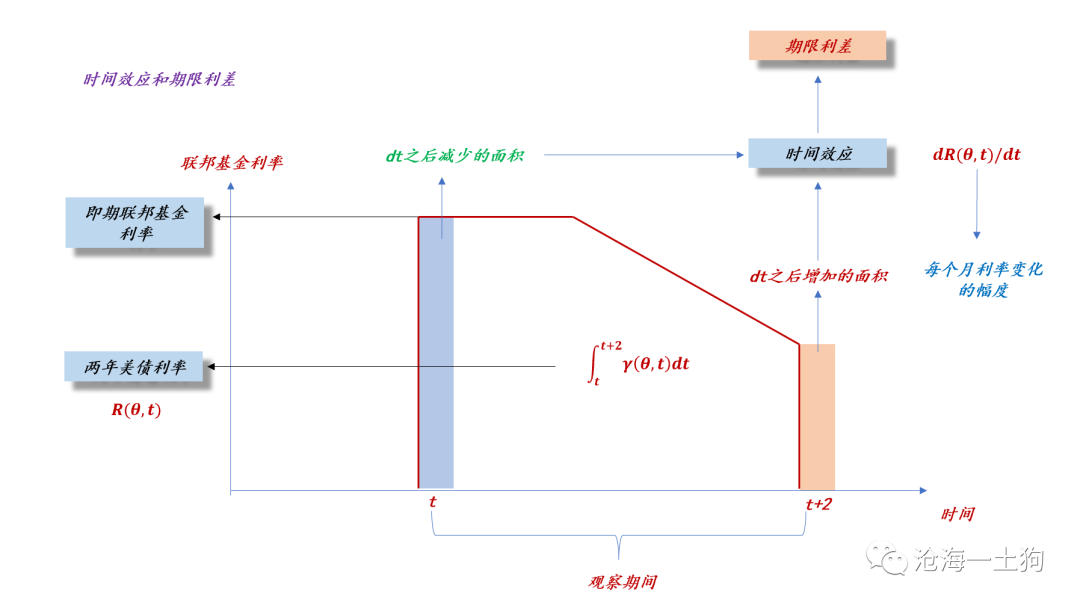

两年美债利率是预期引导型货币体系的基石,我们从它的定价方程开始我们的讨论。

在《预期引导型货币体系和美联储的预期管理框架》一文中,我们讨论了两年美债利率的实质:对联邦基金利率预期路径的一种测度。

如上图所示,对于这个测度,更加数学化的表达过程如下所示:

1、在t时刻,有对未来联邦基金利率的预期函数γ(θ,t);

2、我们对这个函数在【t,t+2】区间上积分,就可以得到两年美债利率的函数;

3、其中,θ为一组向量,代表基准预期框架。

我们用函数R(θ,t)代表γ(θ,t)在【t,t+2】区间上的积分,即我们经常所说的内部面积。

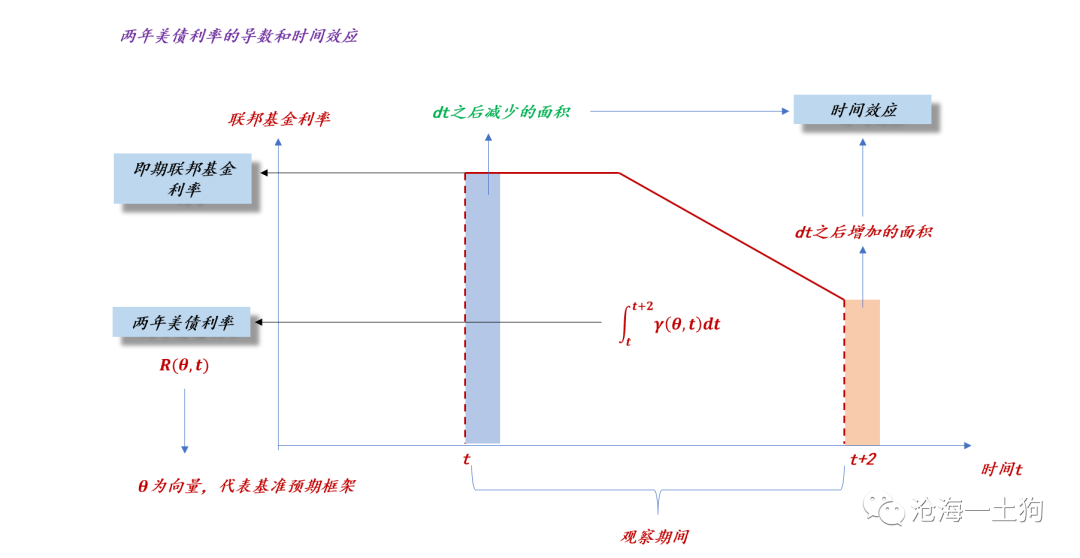

时间效应

在《价格预测的本质》一文中我们有提到时间效应,在这里我们将更详细地论述它。

如上图所示,我们让时间往后推移一个单位,前端的面积减少了一块,后端的面积增加了一块,把一增一减综合在一块,就是时间效应。

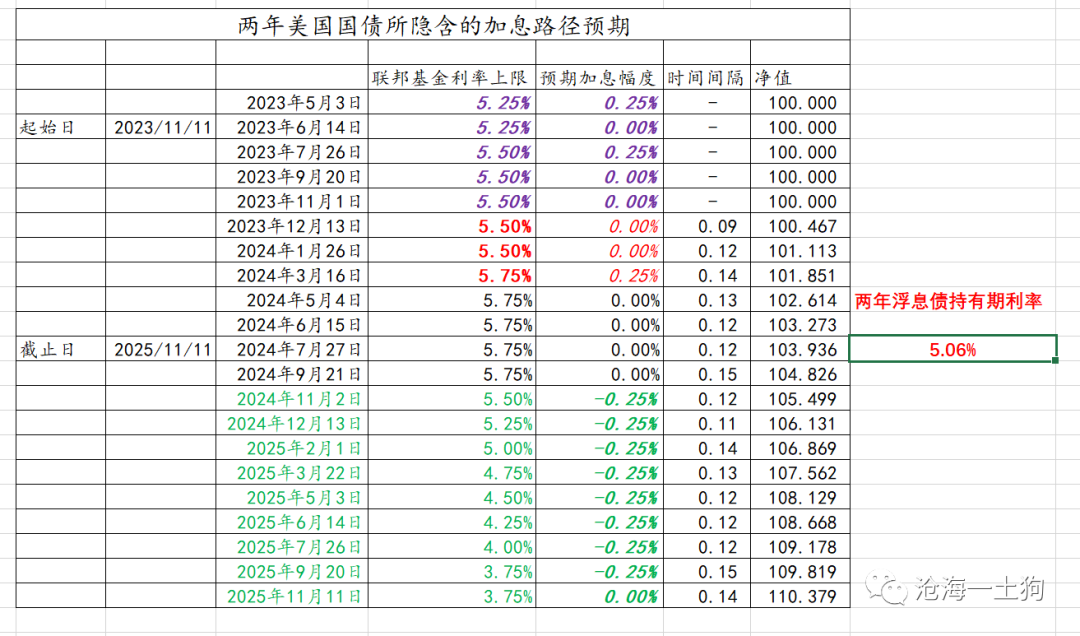

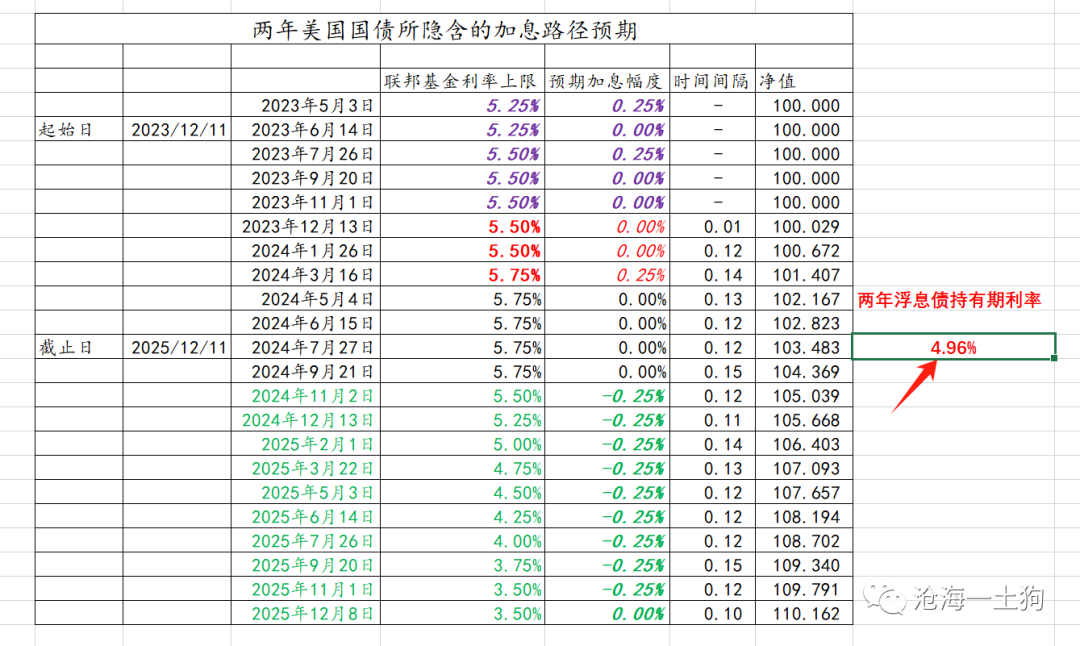

更进一步,我们可以结合实际情况去讨论时间效应。假设θ不变,即基准预期框架保持:1、未来有一次加息;2、明年有两次降息。

如下图所示,11月11日所对应的两年美债利率在5.06%。

12月11日,所对应的两年美债利率在4.96%。二者的差值就是-10bp,即时间效应。

放到两年美债利率的K线图上,其实际含义更加明确:给定θ不变的情况下,预期一个月后两年美债利率变化多少。

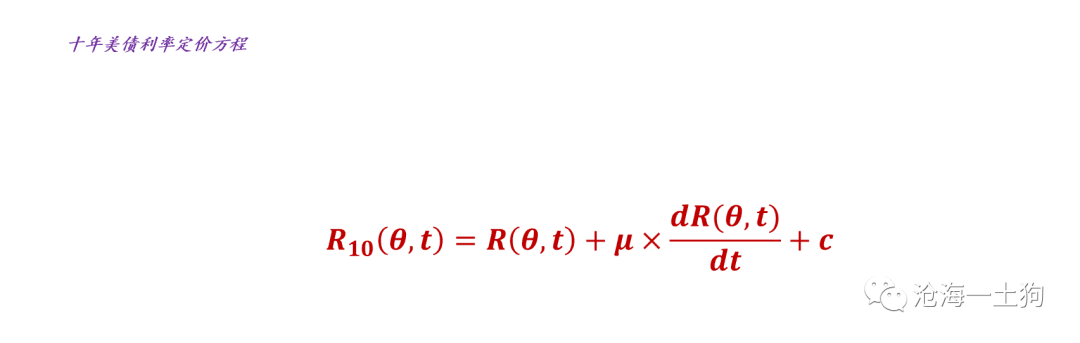

期限利差的定价方程

在数学上,我们可以把时间效应表达得更加精确,即R(θ,t)的导数,我们可以用dR(θ,t)/dt来表达。

不难发现,时间效应意味着市场对货币政策的预期,然而,还有其他影响期限利差的因素,最重要的是以下两个:

1、对经济的预期——风险偏好;

2、经济现实状况——货币的派生情况;

我们让这两个参数融合在μ和c两个参数之中,于是,期限利差可以表示为:

μ*dR(θ,t)/dt+c

于是,我们就得到了十年美债利率的定价方程:

结束语

综上所述,我们可以得到以下结论:

1、十年美债利率几乎都是预期项,现实项有两个:a、即期联邦基金利率;b、经济现实——货币的派生状况;

2、美联储对十年美债利率的掌控力很强,因为,他既掌控了两年美债利率本身,也掌控了两年美债利率的一阶项;

3、经济预期和经济现实是美联储无法直接掌握的项,它们相对独立;

4、在加息周期的末期,两年美债利率的一阶项必然为负,因此,期限利差往往是负的,一阶项的斜率越陡峭,期限利差负值的程度越深;

5、在加息周期的末期,美联储重点管控的不是两年美债利率本身,而是,两年美债利率的一阶项:

6、数学的意义不仅仅在于计算具体的数字,而在于具备一致性地去表达复杂的客体关系,其背后的要点是两个:a、定义良好;b、一致性体系;

7、不要老去想现实,要利用数学语言,沿着预期这条道往下走,现实的确重要,但跟预期比起来,它的权重实在是太小了;

ps:数据来自wind,图片来自网络

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。