作者:嘟嘟的投研CheatSheet,好投学堂专栏作家

题图:嘟嘟的投研CheatSheet微信公众号

再过几个月就是我从事主观股票投研的第11个年头。时间上看已然不短,期间也走了不少弯路。今天在高铁时在思考一个问题:如果有重来的机会该如何规划自己的投研路径?

早期聚焦单一风格

研究生涯的起点最好是单一风格,至少是单一行业,比较忌讳的是一开始就从事宏观、策略、配置等方面的研究,初出茅庐的新人对诸多事物都缺乏足够的认知,从事此类前期爬坡曲线平缓后期陡峭的研究工作,难以实质性的积累和提高认知,容易出现自以为懂了很多、一到战场(投资)就原形毕露。

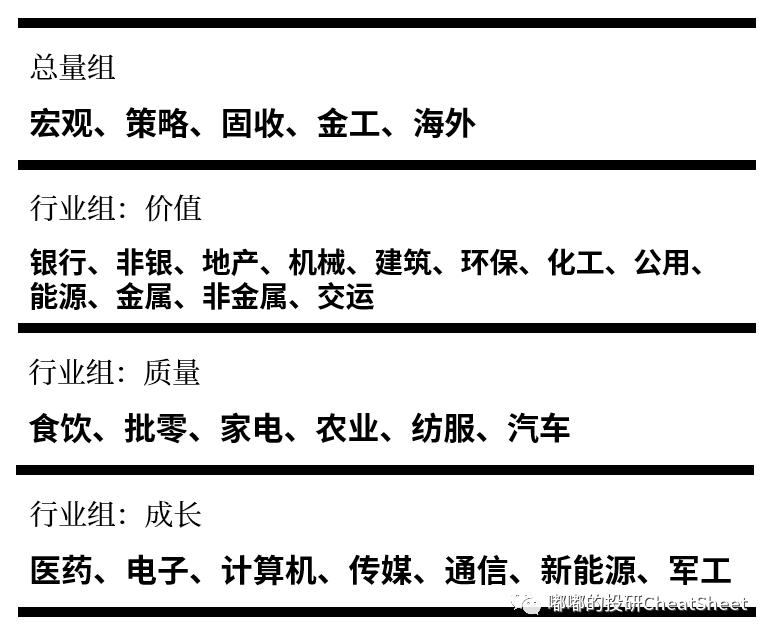

图表 2022年新财富分组情况

而在单一风格/单一行业的研究上,应先聚焦大市值成分股。虽说投资端有从小市值标的获取超额的动机,但早期聚焦小市值对投研入门而言百害而无一利,该阶段重点是形成基本面研究框架、提高逻辑演绎能力,其他像估值、市场预期等都不重要,基于几点:

其一,大市值公司与行业的共振效应强,容易通过上下游进行钩稽验证,但小市值公司经常从事行业边缘性业务,出现独立于行业无法验证的情形并不罕见。

其二,大市值公司往往研究只需聚焦基本面,但小市值会有非常多重要而难以研究的边缘问题,比如公司治理。

其三,大市值公司研究资料众多,很多问题能通过公开资料得到解答,比如同行业公司公告、招股书、雪球、卖方报告等,但小市值公司可能连覆盖报告都没有,久而久之就缺乏能PK掉自己错误观点的机会。

那么应该从什么风格或者行业入门呢?建议选择当下公募基金持仓最重的方向,它代表了某个时代最核心的投资主线。至于这个主线后面是否还有投资机会并不重要,因为能快速解决认知、形成方法论才是最重要的。

图表 2023年中报公募基金持仓的行业分布

单一风格如何入门

假设我们决定聚焦成长,不妨从医药、新能源、半导体、军工等之中入手。在选择时具体行业时,研究性价比有高低之分,比如军工就不该作为首选,因为较少的信息披露增加了研究难度。

假设我们选择了半导体,那么首先要对产业链进行地毯式研究,比如从主动元器件的功率器件、数字IC,到被动元器件的模拟芯片、电感电容电阻,再比如从设计到制造到封装的链路,另外还有设备和材料。要研究的内容涉及各部件的作用、市场空间、竞争格局、主要龙头有哪些、海外对标情况等等。

熟悉基本情况后:一方面找到影响行业业绩的关键变量,知道怎么去跟踪行业景气的变化,另一方面则把重点企业的利润做好拆分,清楚业绩波动的驱动指标等。

这个阶段重点要学会资料和数据的搜索,能在卖方冗长的报告中迅速定位关键信息,建立自己的信息渠道(卖方群、买方群),知道盈利预测模型怎么做,学透杜邦分析,能迅速判断影响行业和公司的关键变量。多认识所在领域的朋友,无论是卖方、买方还是董秘、产业专家,能从董秘话术中分辨真假。

估值跟预期的艺术

在完成前面的基本功之后,就可以进入下一个阶段:尝试去理解估值跟预期的艺术。

如果说前面阶段比拼的是学习能力,这个阶段就要开始比拼天赋,虽然企业价格围绕内在价值波动,但波动变化的主导往往是预期,最终体现为估值的变化;把握预期,其实是在把握人性。

如果说前一阶段的核心是杜邦分析,那么本阶段的核心便是估值,即:P = EPS * PE(类似变体还有基于PB、PS等的定价公式,原理一致)。

注意,上述公式是恒等式,即企业股价的波动要么由EPS波动引起,要么由PE波动引起。EPS波动是前一阶段重点掌握的技能,只要功底扎实都能增加算对的概率,但对于PE波动很多人是无法把握的。

因此,市场上有相当一部分投资者会忽略PE波动,他们的体系认为PE波动是无规律的,即便估值很贵依然可以买入,拉长时间看PE总有机会创新高。换句话说,如果EPS判断没错,我们仍可以忽略PE赚EPS的钱,只不过投资久期会被拉得很长。

而要把握估值波动,则需要理解预期变化,比如现在的预期是不是打满了(估值还有无扩张空间),未来一段时间预期二阶导是正还是负,感兴趣的朋友不妨看看国君黄燕铭所长的预期理论。

触类旁通的行业延伸

从EPS到PE,我们完成了单一行业的全面覆盖,至此有机会胜任赛道型基金经理;而接下来的提升路线在于跨行业对比。

初期跨行业通常以强相关为主,比如在研究消费时,可以沿着加盟开店的逻辑,从白酒、调味品、乳制品到餐饮连锁、药房连锁、医院连锁等。

这个阶段我们会进一步形成对待某类风格的世界观,能够体会到不同行业间的共性,此时研究实力会有指数级跃升。

当完成同风格的延伸后,难度更大的是跨风格的延伸。不同风格之间的世界观有着本质区别,比如核心资产派投资者在意格局跟确定性,成长派在意景气,价值派在意估值。一旦跨过风格的坎认知会再上一个台阶,此时有机会胜任均衡型基金经理。

不过对于个人而言,成为赛道型选手还是均衡型选手并没有标准答案。于生意模式而言,赛道型选手更能获得自然流量,但投资者的体验并不好;而均衡风格虽然对投资者来说是友好的,但对销售来说难度极大。

从研到投的最后一步

前面进行的都是选股层面的积累,而从研究转换成投资组合,是最后一道需要迈过去的坎。

比如我们研究实力很强,选出了10个还不错的标的,那我们的资金如何科学地分配到这10个标的上?

关于这方面的问题,我的解决思路是借鉴量化的处理方式,引入趋势跟踪跟风险平价的框架,后续会专门推送一篇文章,感兴趣的朋友欢迎关注。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。