作者:磐松资产

题图:磐松资产微信公众号

概要

低风险偏好的投资者有获取长期稳健回报的需求,股票类的对冲策略追求绝对收益,产品业绩不随整体市场涨跌而波动,适合此类投资者。目前在国内,股票类的量化对冲产品普遍利用股指期货或宽基指数ETF进行风险对冲。而磐松的股票多空对冲策略,采用个股融券的方式对冲风险,在空头端也能获取选股收益,全方位发挥出我们成熟的股票预测模型与智能的投资组合优化器相结合所带来的竞争优势,为投资者长期创造价值。本文将从对冲工具、策略结构、管理方式三方面对磐松的股票多空对冲策略进行解读。

对冲工具

磐松利用个股融券进行风险对冲,我们通过做多预期回报相对较高的股票(多头端)、做空预期回报相对较低的股票(空头端),将多空组合的净市场贝塔严格控制在0附近,使客户收益的来源不受市场整体涨跌影响。需要强调的是,多空对冲组合由投资组合优化器整体优化得到,而不是配对式地根据空头组合生成与之对应的多头组合。(优化器介绍详见磐松观点|投资组合,灵活智造)

多空对冲策略中,我们不关心多空任意一端的具体收益率,我们只追求多空两端的净收益。极端情况下,假设所有股票都涨(跌)5%,多头端的收益(亏损)将与空头端的亏损(收益)一致,策略整体收益为0。而根据预期回报做多相对更好、做空相对更差的股票,就能在此基础上获得净收益。

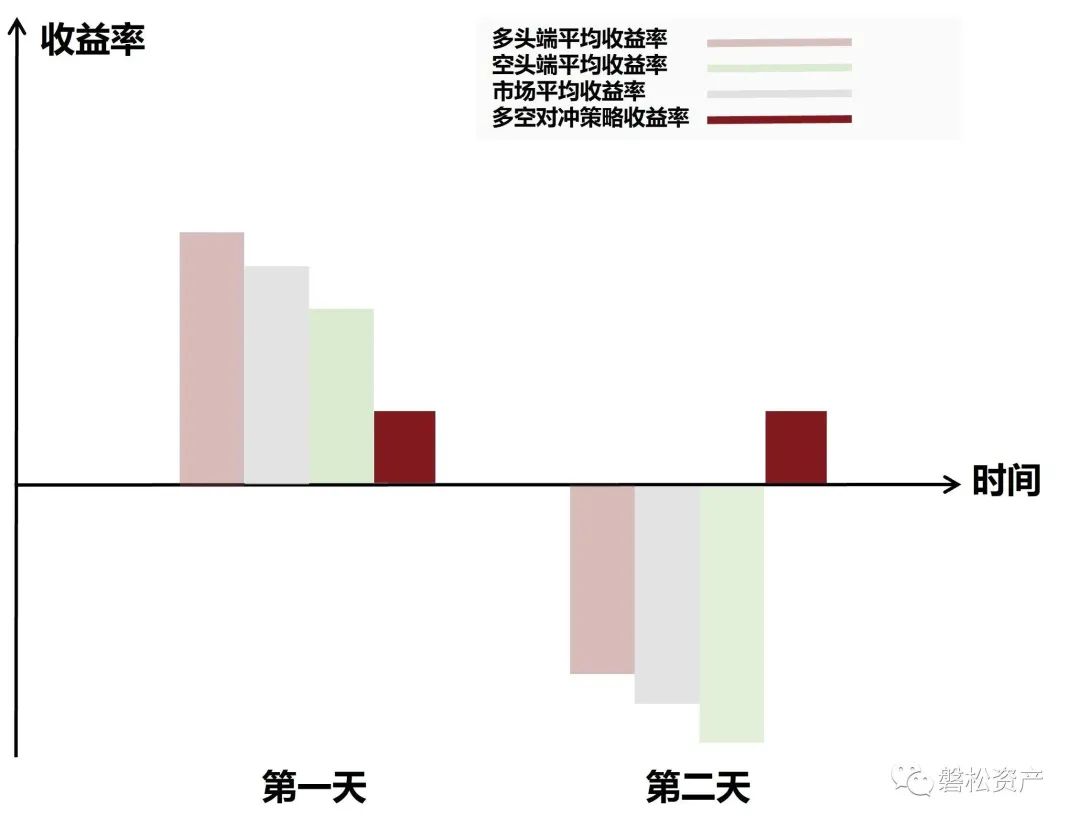

如图1所示,在理想情况下,无论市场上涨或下跌,多头端股票的平均收益率比市场更高、空头端的平均收益率比市场更低。因为多空对冲策略的收益率为多头端与空头端平均收益率的差值,所以策略的净收益率和市场表现无关,能够持续积累绝对回报。同样我们根据多空两端的整体持仓来评估风险,控制收益率波动。

图1 绝对收益示意图

【注:图像内容为虚拟数据,与实际收益率无关】

利用股指期货或宽基指数ETF进行对冲是行业中较为主流的选择。直接使用指数对冲,每只指数成分股的做空比例固定,我们无法根据股票回报预测值来调整我们空头端的股票权重,不能有效利用预测模型。此外,对冲成本还会受到基差(期货贴水)较大的影响,进而增加收益的波动率。相较之下,使用个股融券对冲则更具优势:我们的优化器能够自由配比空头端的股票权重,使空头端也能贡献收益,从而构建更优的多空组合,资金利用率可接近200%;并且由于优化器会智能地生成性价比最高的融券方案,对冲成本相对稳定。

空头端方面,我们只进行场内融券,不涉及场外衍生品,而且仅使用实时券(库存券)。相较于隔天到账的T1券,实时券即借即用,十分灵活。由于可以立刻获得借券结果,实时券在风险管理方面也有着突出的优势:当借券失败率超过某个阈值时,我们将根据现有券池快速地重新优化多空组合,从而保持对净市场贝塔的控制;相反地,如果我们使用T1券,就无法及时得知借券结果,若借券失败将造成风险敞口,不能实现严格市场中性。

实时券也对多空组合的优化速度提出了考验,造就了技术壁垒:优化时间越长,借券失败的可能性越大。磐松自主研发的投资组合优化器能在分钟级的时间内快速完成优化任务,以充分发挥实时券灵活的优势。此外,目前头部券商的实时券规模总和已近百亿,且规模仍在高速增长中,股票多空对冲的策略容量未来可期。

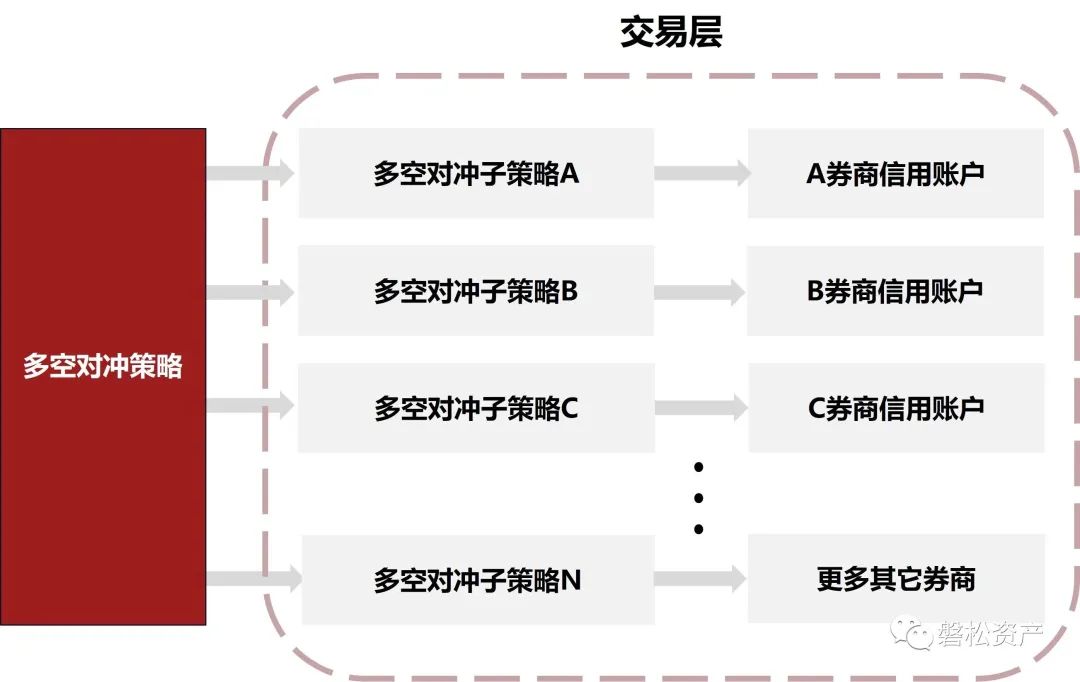

策略结构

磐松的多空对冲策略使用了母子结构。如图2所示,母策略在交易层面对应了多个子策略,它们又分别对应不同券商的信用账户。虽然每个产品只能开一个信用账户,但特殊的母子结构让我们在管理过程中可以同时利用多个券商的券源,从而获得更大的操作空间。

图2 多空对冲策略结构

结构上的创新带来了许多优势:

1. 融券范围广阔。母子结构中,每个子策略各用一家券商的券单,这不仅让我们的券源更广、更深,并且免去了投资者在不同单券商股票多空策略中做选择题的烦恼。优化器会基于模型的预测结果,根据各个子账户的可用券源及其融券券息生成最佳融券方案,并对所有账户的多空组合进行整体优化。

2. 融券成本可控。同时向多家券商融券有利于券商之间形成良性竞争,以确保券息在合理范围内。且对于同一只券来说,优化器会偏好从实际融券券息最低的券商处融券。

3. 持仓分散。我们将空头持仓分散在各个子账户中,这不但能减少券商的上游突然召回而带来的系统性损失,还能避免还券日过于集中。由于集中买券还券会造成很大的市场冲击成本,分散持仓能够让我们尽量均匀地还券,减少对冲成本。

4. 预期表现更佳。以母子结构运行的策略,其预期表现优于多个单券商策略的简单平均。如果分别运营每个子策略,我们需要为它们独立地控制风险敞口;但在母子结构中,我们能让每个子策略不受限制地追求收益,且只需要在母策略层面衡量、控制风险。

细致管理

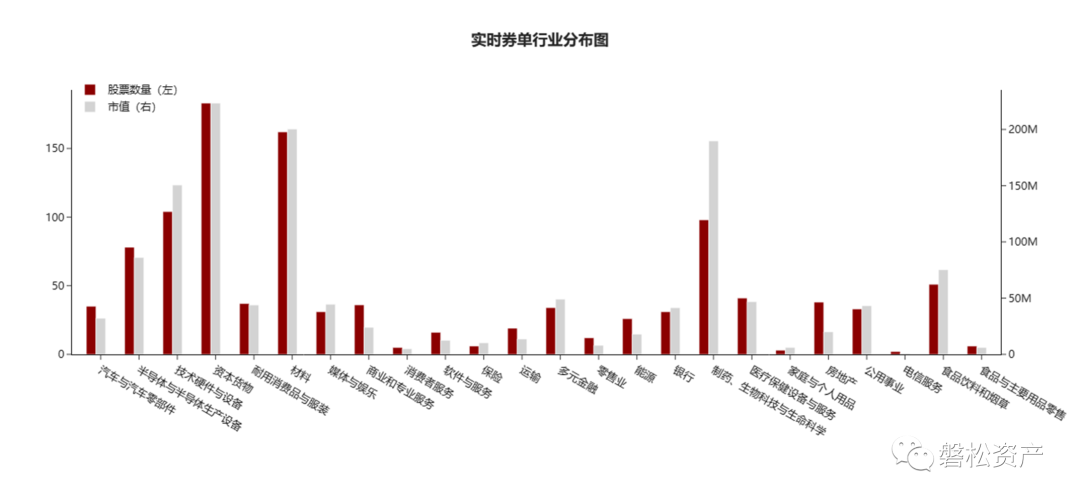

磐松的产品管理方式高度精细化。秉持着“客户为先”的理念,我们设置了成熟的券商月度评估流程和季度开放的预约制赎回,为客户提供公平且优质的服务。

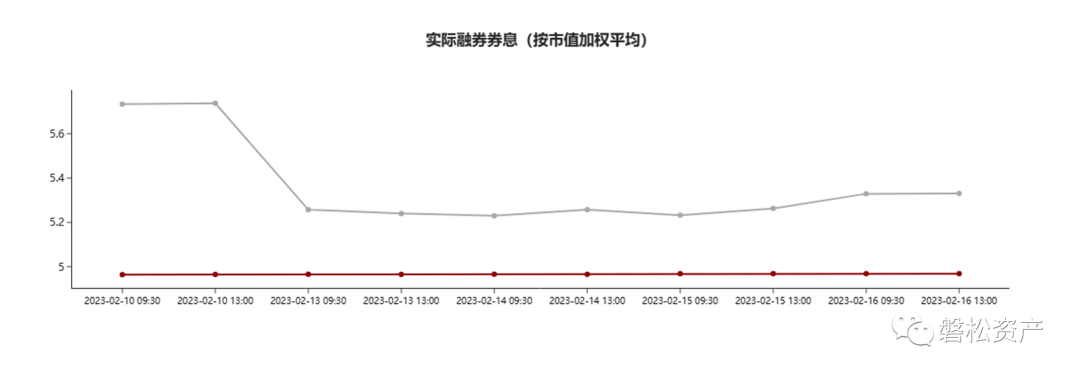

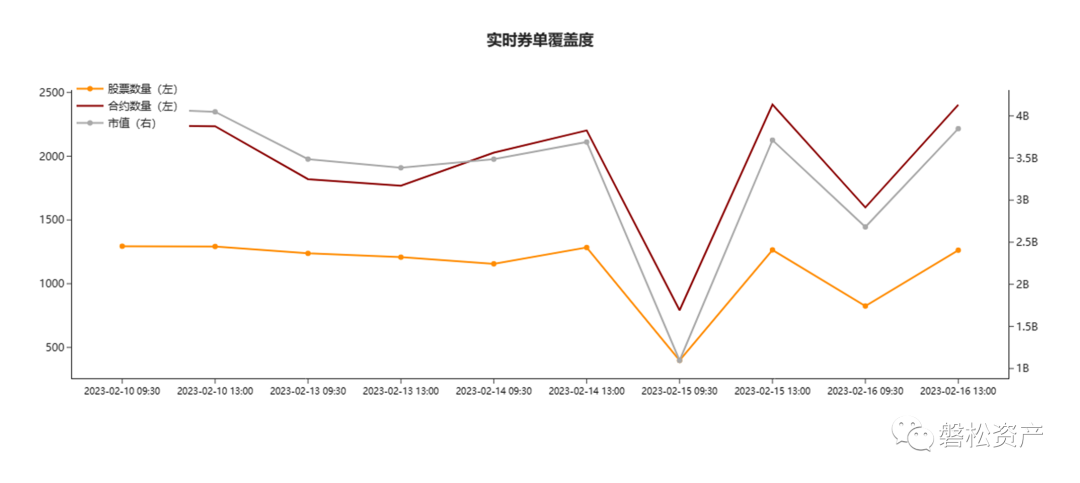

严谨的券商评估流程帮助我们在不同券商之间合理分配资金。图3由我们的券商评估可视化工具生成,展示了某券商的实时券单行业分布、10个交易日内的实际融券券息及实时券单覆盖度变化图像。月度评估流程中,我们从券单覆盖度(券源广度、深度)、约券成功率和实际融券券息三方面出发,客观公正地对各个券商进行评分。我们将向评分最高的券商分配更多的新增资金,确保客户资金的管理过程中能使用性价比最高的证券。

图3 券商评估图像示例

磐松每季度开放一次多空对冲产品的赎回,并要求提前预约。因为融券券息按照实际借券的自然日天数计算,并在还券后被一次性支付,如果不做任何处理,当有赎回发生时,未赎回的客户可能会承担更多的融券券息。而季度开放的预约制赎回让我们可以根据赎回情况,提前合理规划还券,避免未赎回客户承担已赎回客户的券息成本。此外,交易所规定信用账户担保比例大于300%时才能转出现金,而产品在正常运营时的担保比例为200%,不能转出现金。即便客户赎回1块钱,我们也需要先降低投资组合的杠杆比率,取出现金后,再提高杠杆比率。因此对赎回频率进行限制能够减少不必要的周转,维护多空组合的稳定。

总结

多空对冲策略以现金为基准,追求绝对收益。我们采用个股融券的对冲方式,利用自主研发的投资组合优化器对股票多空持仓进行整体优化,严控收益波动、保持市场中性。骐骥一跃,不能十步;驽马十驾,功在不舍。行业领先的投资策略、匠心独运的母子结构、严谨细致的管理方式让我们有充分的信心稳中求进,穿越每个市场波动周期,为客户持续创造价值。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。