作者:徐高经济观察

题图:徐高经济观察微信公众号

- 今年3季度国内经济数据明显好于2季度。但恰恰因为3季度经济数据不错,全年5%经济增长目标实现的把握较大,所以市场对后续稳增长政策的预期明显减弱,市场情绪因而转冷。稳增长政策的预期之所以如此重要,是因为今年3季度经济数据的改善几乎完全来自政策的托底作用,政策之外的经济内生增长动能仍然偏弱。

- GDP增长目标如果设得过低,各方信心就不容易稳住,经济内生的消费和投资意愿就会随之偏低,从而加大经济增长的下行压力,并让经济增长更加依赖宏观稳增长政策。当前如果因为全年5%的GDP增长目标似乎可以达成,就降低宏观稳增长政策的力度,好不容易形成的经济向好趋势很可能戛然而止。

- 当前,宏观政策应当主要在以下三方面发力,以延续经济改善的趋势:第一,政策应该在地产行业的供给侧做文章,打破地产行业的恶性循环。第二、中央财政应加大对地方政府的融资支持力度,以保持基建投资的强度。第三,宏观政策要在推进增长方面有更明确的导向,以GDP为衡量经济发展质量的核心指标来落实高质量发展。为了稳定各方预期,2024年GDP增长目标应该更加进取,争取高于今年目标。

-------------------------------------------------

2023年10月18日,国家统计局发布了2023年3季度的实体经济数据。经济数据虽然相比2季度改善,市场情绪却在数据发布之后明显转弱。数据发布后的三天时间里,上证综指累计下跌3.3%,并在11月20日收盘于2983点。这是上证综指自2022年11月4日以来,在差不多一年时间里首次跌破3000点。(图表 1)

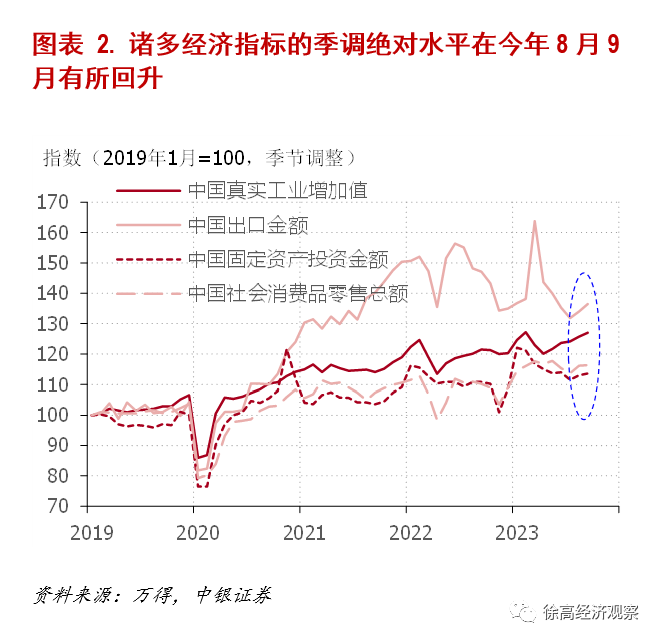

客观地说,今年3季度国内经济数据明显好于2季度。3季度我国GDP同比增长4.9%,增速虽然低于今年2季度6.3%,但这主要是基数效应的结果。今年3季度的两年平均增速为4.4%,明显高于2季度3.3%的两年平均增速水平。除了GDP增速之外,包括工业增加值、出口金额、社会消费品零售总额及固定资产投资金额的在内的诸多经济指标,季节调整之后的绝对水平在今年8月和9月都有所回升,扭转了2季度下滑的态势。(图表 2)

但恰恰因为3季度经济数据不错,全年5%经济增长目标实现的把握较大,所以市场对后续稳增长政策的预期明显减弱,市场情绪因而转弱。在10月18日数据发布之后统计局举行的记者招待会上,盛来运副局长说:“四季度只要增长4.4%以上,就可以保障完成全年5%左右的预期目标。从这个角度来讲,我们对完成全年预期目标是非常有信心的。”【1】而2022年4季度因疫情冲击,GDP同比只有2.9%,是去年4个季度中的又一个低基数。这样算下来,今年4季度所需的4.4%同比增速底线,对应的两年平均增速只有3.6%,明显低于今年3季度已实现的4.4%两年平均增速。换句话说,如果政策只是追求守住全年GDP增长5%的底线目标,4季度经济状况就算比3季度差一些也没关系。因此,市场预期今年4季度稳增长政策可能不会像3季度这样积极,市场情绪因而转冷。

稳增长政策的预期之所以如此重要,是因为今年3季度经济数据的改善几乎完全来自稳增长政策的托底作用,政策之外的经济内生增长动能仍然偏弱。

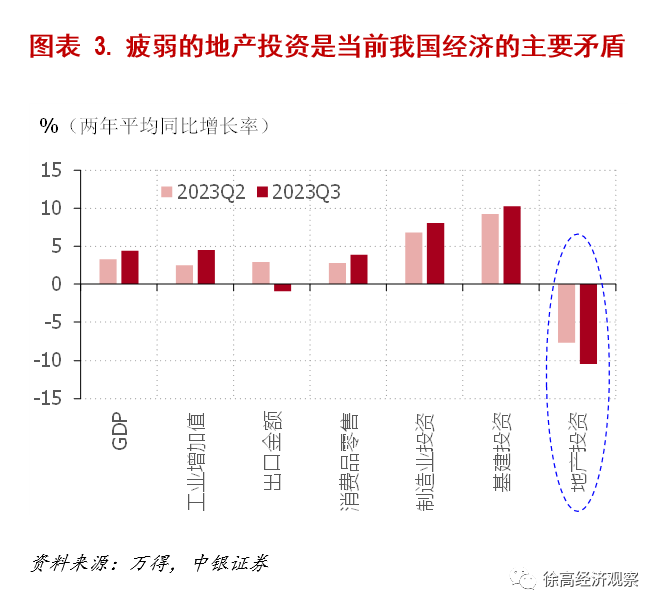

在发表于2023年9月18日的《增长短期触底,地产困局未解》一文中,笔者曾论述:“一方面,受稳增长政策带动,经济环比增速在8月触底;但另一方面,政策尚未化解经济当前的主要矛盾——地产开发商的信用风险——因为也未能消除经济内生性的下滑压力。”【2】今年9月宏观数据的格局与8月类似:一方面是高增的地方政府专项债发行推动基建投资稳健增长,体现出稳增长政策对经济的托底作用,另一方面则是地产投资继续显著下滑,反映经济内生增长动能的疲弱。在这种局面下,当市场猜测稳增长政策会因为全年增长目标可以达成而不再积极发力时,经济前景预期就随之走弱。(图表 3)

经济数据向好,经济预期却转弱,凸显了偏低GDP增长目标可能带来的问题。GDP增长目标的重要意义在于协调和稳定各方预期。GDP增长目标如果设得过低,各方信心就不容易稳住,经济内生的消费和投资意愿就随之偏低,从而加大经济增长的下行压力,并让经济增长更加依赖宏观稳增长政策。这样反而加重了稳增长政策的压力。

今年8月和9月,国内经济情况虽然因为政策的发力而有所好转,但经济向好的势头还很不稳固。当前如果因为今年全年5%的GDP增长目标似乎可以达成,就降低稳增长政策的力度,好不容易形成的经济向好趋势很可能戛然而止。因此,宏观政策应当主要在以下三方面发力,以延续经济改善的趋势。

第一,政策应该在地产行业的供给侧做文章,打破地产行业的恶性循环。地产行业是当前中国经济的主要矛盾,而地产开发商的信用风险则是当前地产行业的主要矛盾。地产开发商的信用风险与银行“惜贷”及老百姓“惜购”的情绪正在相互加强,形成恶性循环。当前陆续推出的“认房不认贷”等需求面刺激政策,并未直接触及开发商信用风险这一行业主要矛盾,因而难以打破行业内的恶性循环。近期仍然疲弱的高频地产销售数据也证明了这一点。因此,政策应当加大对开发商的融资支持力度,压低开发商的信用风险,如此方能让地产行业跳出恶性循环。这方面,成立国有房地产纾困基金来入股房企是一个选项(具体可参见笔者2023年8月6日的访谈《房地产的真正“大招”在供给侧,可以分三步走》【3】)。(图表 4)

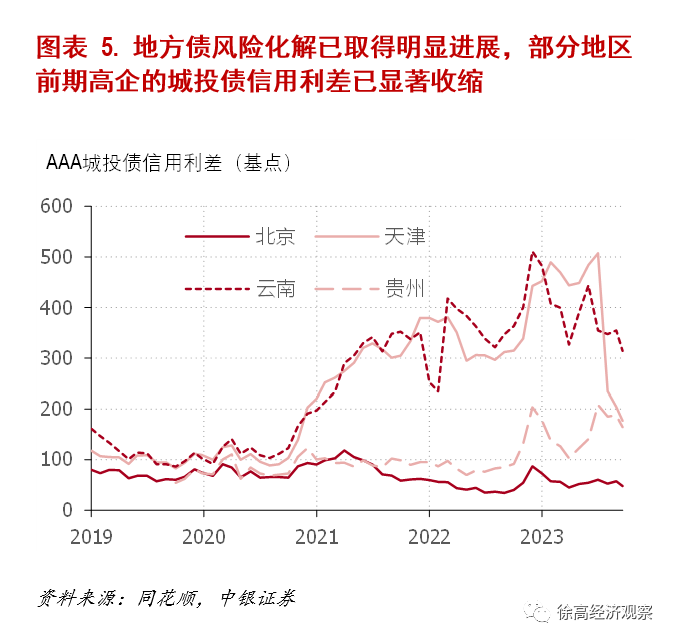

第二、中央财政应加大对地方政府的融资支持力度,以保持基建投资的强度。当前,地方债风险化解政策已取得明显进展,部分地区之前曾高企的城投债信用利差已明显收窄。而在专项债的支撑下,基建投资增速也持续处于较高水平,有力支撑了经济增长。接下来,首先要加大国债口径的地方债融资规模,给地方融资开更大的“正门”,然后才能将地方政府非正规融资的“后门”逐步关小。有了地产行业因融资紧缩而深陷恶性循环的前车之鉴,对任何试图强行压缩地方政府融资的政策企图都需要慎之又慎,以免重蹈“三条红线”的覆辙。(图表 5)

第三,最重要的一点,宏观政策要在推进增长方面有更明确的导向,以GDP作为衡量经济发展质量的核心指标来落实高质量发展。在2022年2月21日发表的《GDP也是个经济质量指标》一文中,笔者曾论述:“GDP并不是各项最终产品的简单加总,而是各种产品用价格折算之后的加总量。各种产品之间的相对价格决定于不同产品的供求关系,反映了人对不同产品的偏好和评价。中国GDP代表了全中国人民对中国总产出的价值评价。偏离了GDP这个全面客观而又可比的指标,对高质量增长的追求很容易浮在空中、流于形式。”【4】可以说,高质量发展需要高速GDP增长。今年偏低的GDP增速目标带来的弊端已经显现。为了稳定各方预期,2024年GDP增长目标应该更加进取,争取高于今年目标。决策者最好能早一点向社会吹风较为进取的经济增长目标,从而稳定各方对宏观政策的预期和信心,阻断悲观预期自我实现的过程。(完)

_________________________

【1】国家统计局,2023年10月18日,《国家统计局副局长就2023年前三季度国民经济运行情况答记者问》,http://www.stats.gov.cn/sj/sjjd/202310/t20231018_1943691.html。

【2】徐高,2023年9月18日,《增长短期触底,地产困局未解》,http://www.chinacef.cn/index.php/index/article/article_id/10338。

【3】徐高,2023年8月6日,《房地产的真正“大招”在供给侧,可以分三步走》,http://www.chinacef.cn/index.php/index/article/article_id/10267。

【4】徐高,2022年2月21日,《GDP也是个经济质量指标》,http://www.chinacef.cn/index.php/index/article/article_id/8827。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。