作者:培风客

题图:培风客微信公众号

在之前的三季度展望中,我们解释了为什么十一月可能是一个很重要的观察窗口,因为十月是财年的开始,因为OPEC,FOMC,两国元首的会面以及三中全会都有可能在那个时候发生。坦率说,如果不是因为最近的新闻和超预期的失业率数据,我觉得十月份应该是一个波动率跌不动,缓慢抬升,然后大家开始展望十一月的剧本。

但国庆节假期有太多事情发生,我觉得有必要把经济数据和市场的资金流向拿出来再看一看,整理一下思路。这里我要感谢我的女朋友chenxi,在这么多年里面她一直希望我可以更有逻辑一些,不要总是用一些似是而非的观点去表达自己,应该从数据和事实出发实事求是讨论问题。在我们认识的时候这个世界还是一个低利率+大宗商品狂热的年代,而此时已经是高利率+大宗商品被遗弃的年代。所以确实观点和大道理,不太顶用...她让我明白创造力的来源应该是良好的基本功+持续的努力,而不是自以为是拍脑袋灵光一现。这也是每个月当我写这种经济和市场展望的时候,总是篇幅很长的原因,经济数据每个月一次,把所有数据都列出来再看,比思考一个大概然后乱下一个结论更好。

这不是说大的宏观思考不重要,比方说我确实也觉得中美都需要一次彻底的债务货币化来解决自己过去二十年的杠杆问题,所以的确有可能将来我们会看到美元的走低和中国通胀的回升。但大胆假设只是故事的第一个方面,小心求证可能更重要。

美国经济:先行指标不弱,同步指标不弱,滞后指标走低

当我们讨论经济的时候,总是有无数数据可以用,我是经济周期的爱好者,所以我会从先行指标,同步指标,滞后指标去看美国经济。

但2023年让我明白了,先行指标并不只是利率,我们至少还需要看看财政和贷款。并不是说利率高了居民就一定不贷款,也不是说加息了财政就一定不做。所以我们一个一个看

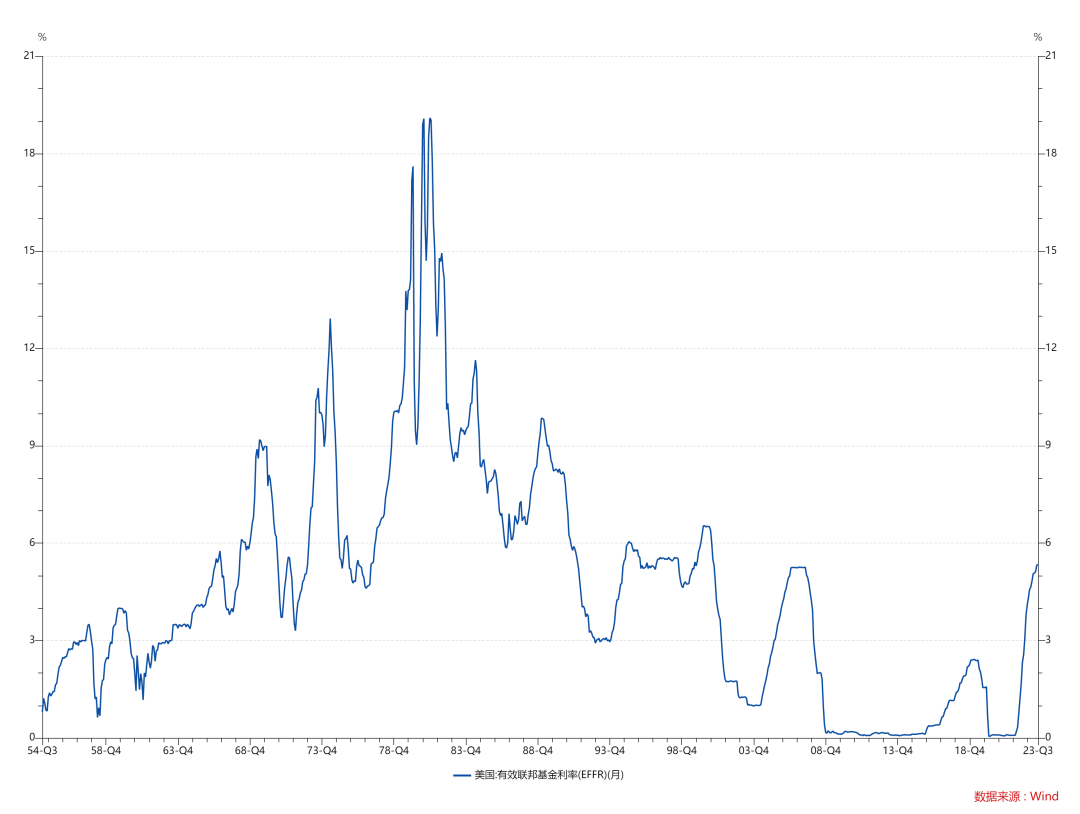

先行指标-利率

利率是最简单的,美国的利率水平已经具有限制性,只是说这个限制性到底还需要时间才能发挥作用,还是限制性需要更高才能发挥作用不好说。

之前解释过,财政不停做,企业现金依然很多,只靠加息只是堵住了一个口子(甚至居民还在继续贷款),等于是一个口子堵上了,另外两个口子还开着,浴缸里面的水还在增加。

对于美国企业债市场来说,大家不太愿意在这么高的利率下发债。

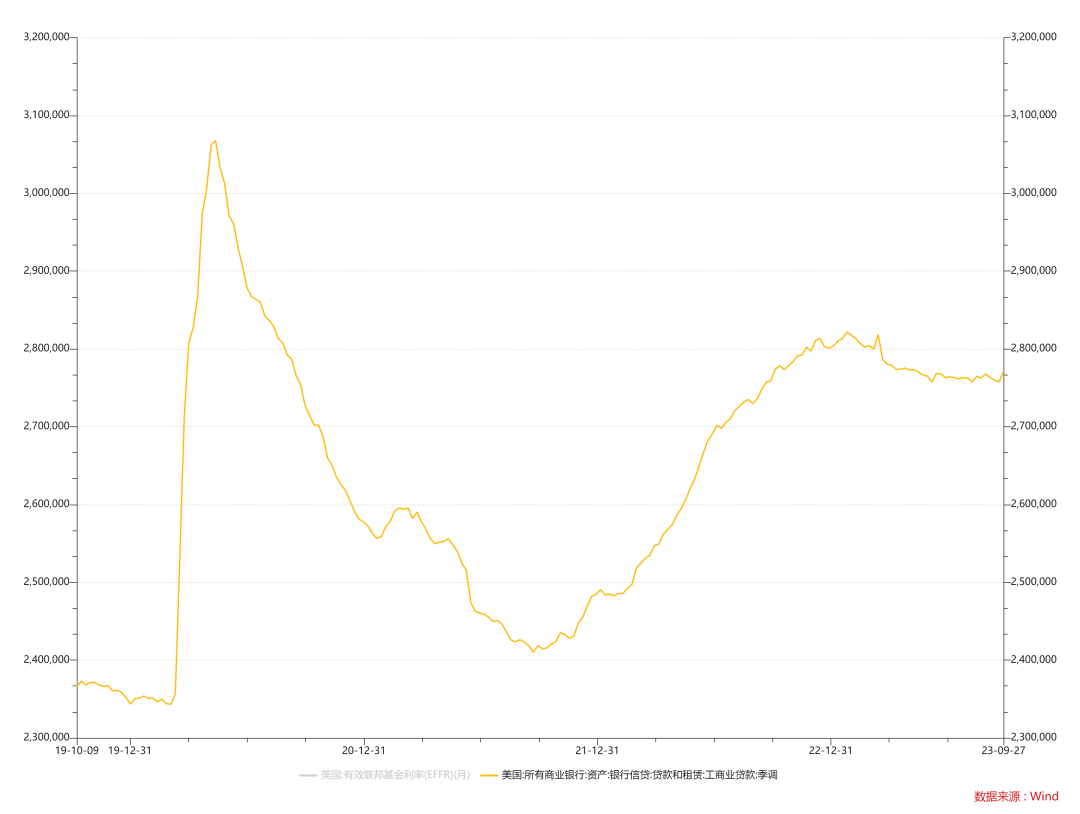

先行指标 - 贷款

这点其实美国银行自己是最清楚的,他们的信用卡数据非常高频,尤其是商业银行,所以这也是为什么当美国的投行说美国消费有韧性的时候,你最好还是相信,

工商业贷款已经开始走低

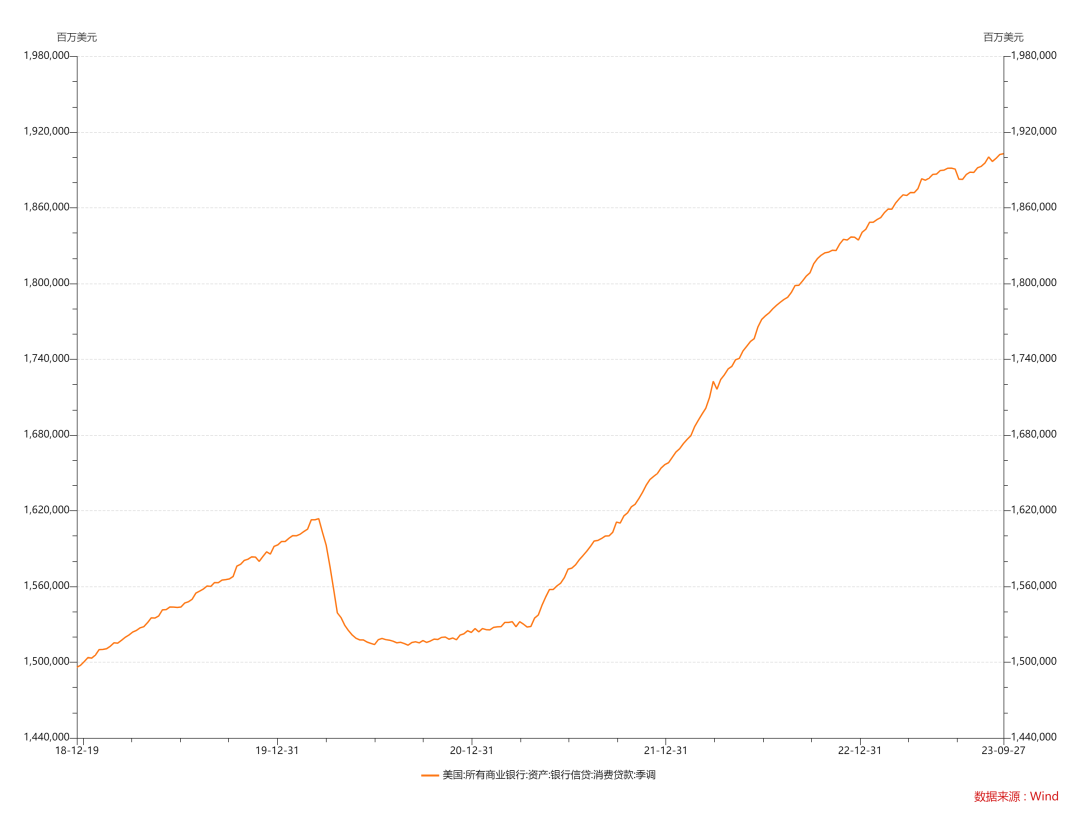

消费贷款依然坚挺

就像WSJ说的,美国人依然在像没有明天一样疯狂购物

我也完全可以理解,按照美国人还信用卡的习惯,大部分人估计不知道自己信用卡的利率是多少,而且如果你看到物价每年上涨10%,然后你现在没有失业。薪资还涨了一点,你肯定能买就早买,你不会说因为自己明年工资可能涨10%,所以你把一个可能涨价10%的东西明年去买,这没有逻辑

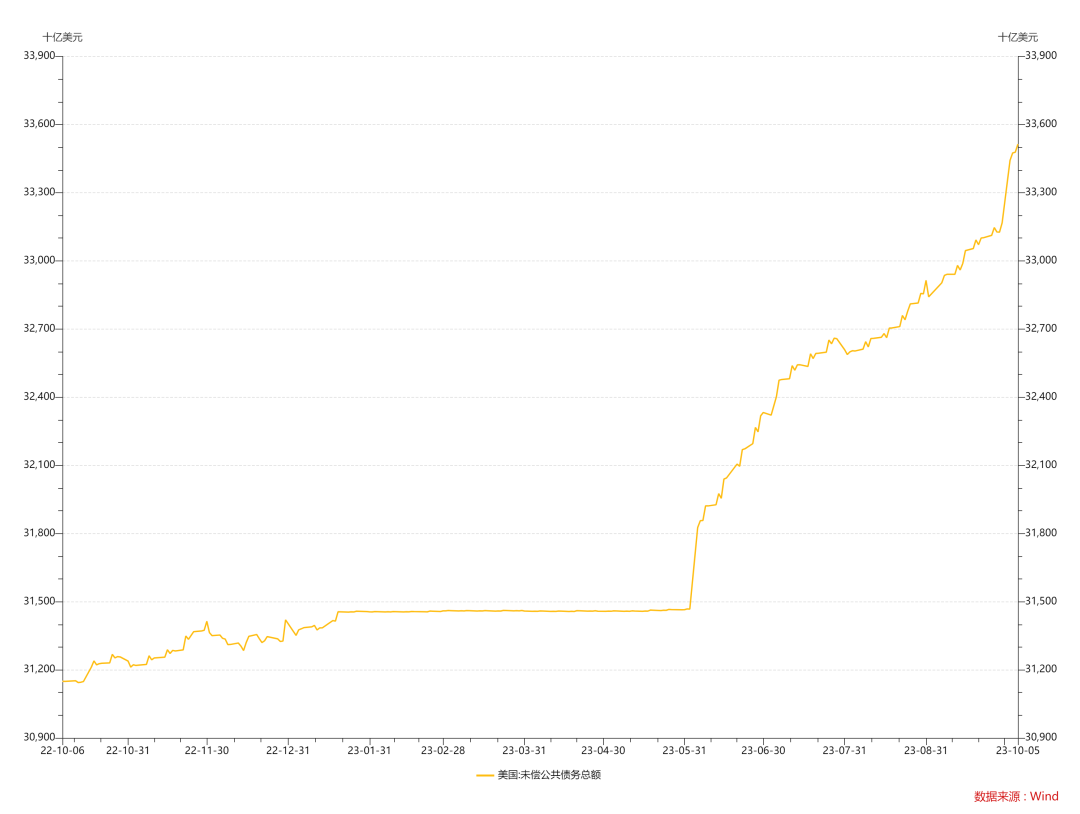

财政:依然在继续发力

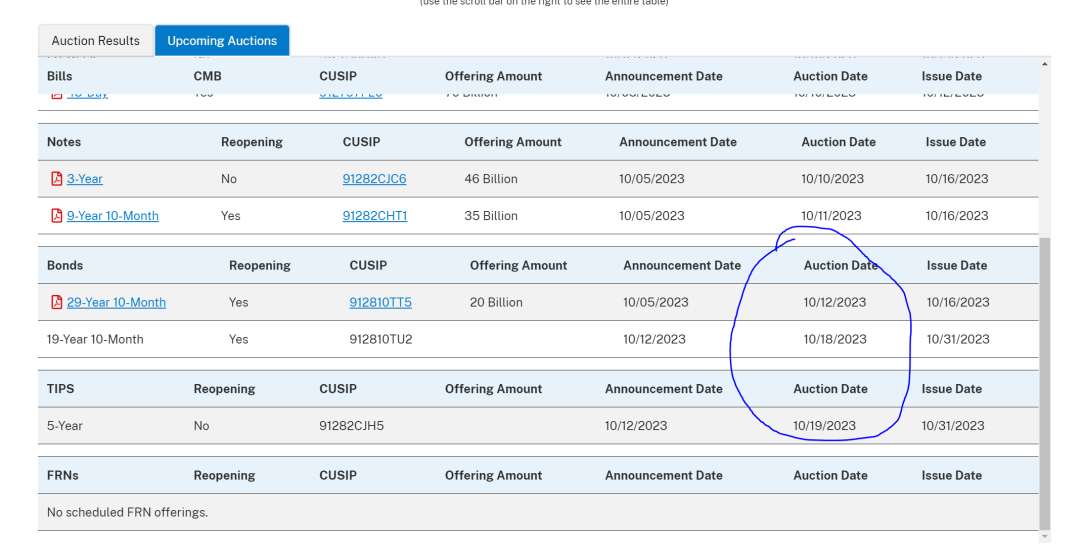

最近那个跳升,就是十月之后的发行,可能也是最近美债利率狂飙的一个结果。

对于美国财政还能做多久这个事情,我觉得只能有一个模糊的答案,就是2024年可能要退坡一点,但这个事情有不确定性在于

- 民主党肯定不愿意在大选年财政紧缩太严重

- 共和党肯定拼尽全力让民主党财政紧缩

这就不好说了,谁能直到明年美国大选谁获胜?要真能知道现在直接去下注美国大选结果就好了还来投资干什么。

对于十月来说,还有两个国债的拍卖在18-19号

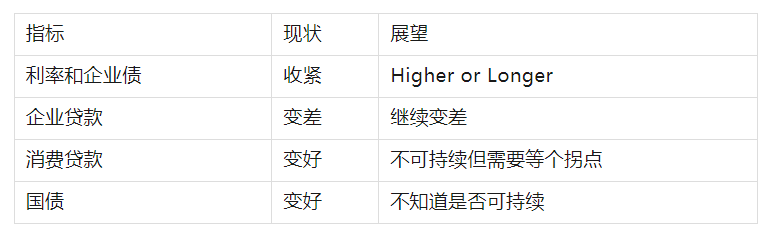

所以美国的先行指标里面

所以只用利率去说美国流动性在收紧,我觉得有失偏颇,确实美国的金融条件指数在变差,但他的居民消费贷款和国债还是不错的

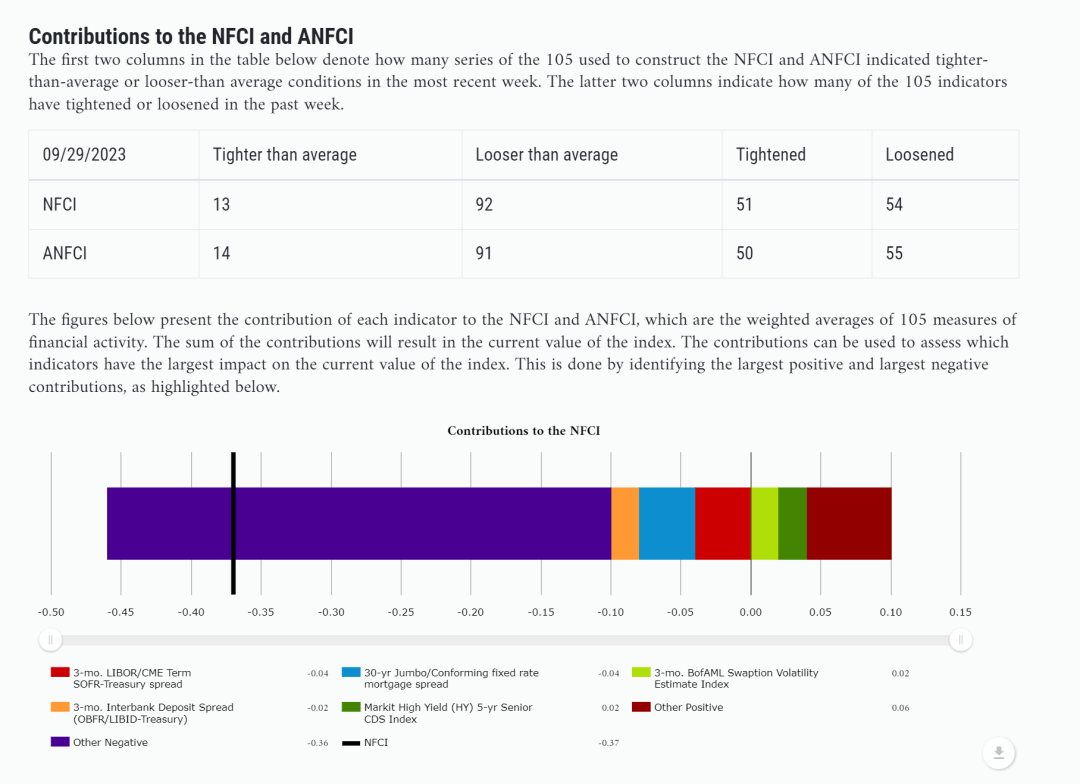

所以这也就是上面这个图显示的,美国的金融环境现在谈不上非常收紧,那么也带来一个灵魂拷问,为什么利率这么高,美国金融环境还不够紧。

从阴谋论的角度来说,财政刺激是肥了美国,货币刺激肥了全球,美国现在就是肥了自己饿死全球,那他就可以一直这样宽财政紧货币,实质性孤立主义,然后通过各种补贴给居民赎买政策,换取明年选举年的顺利。

从我自己的角度来说,我觉得明年由于两党的杯葛,导致美国财政失速的概率,可能要比因为什么经济数据导致财政失速的概率大一些。

同步指标

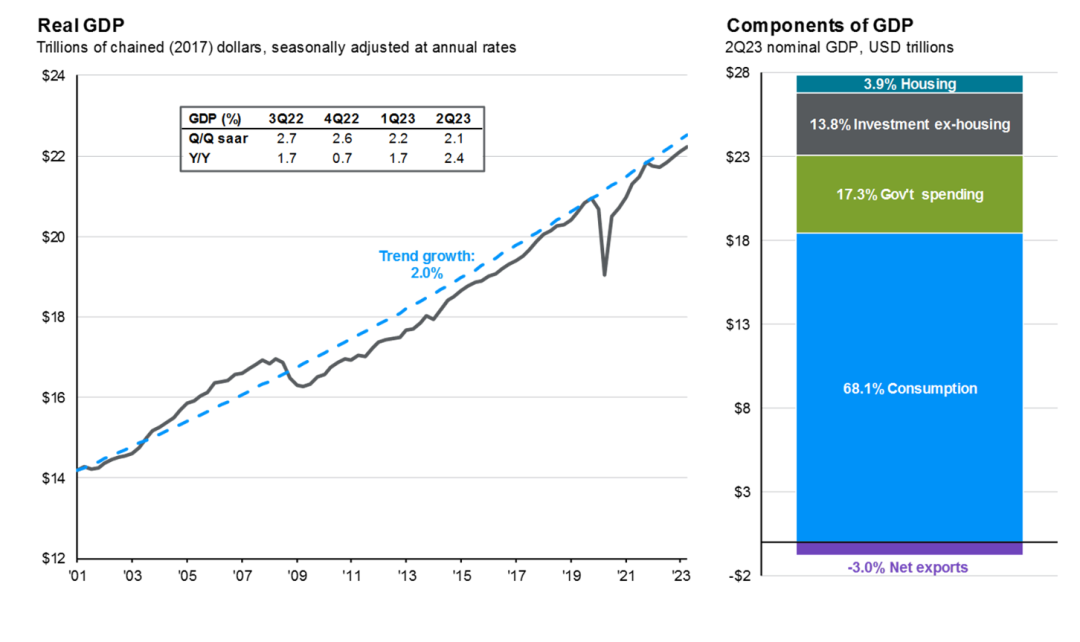

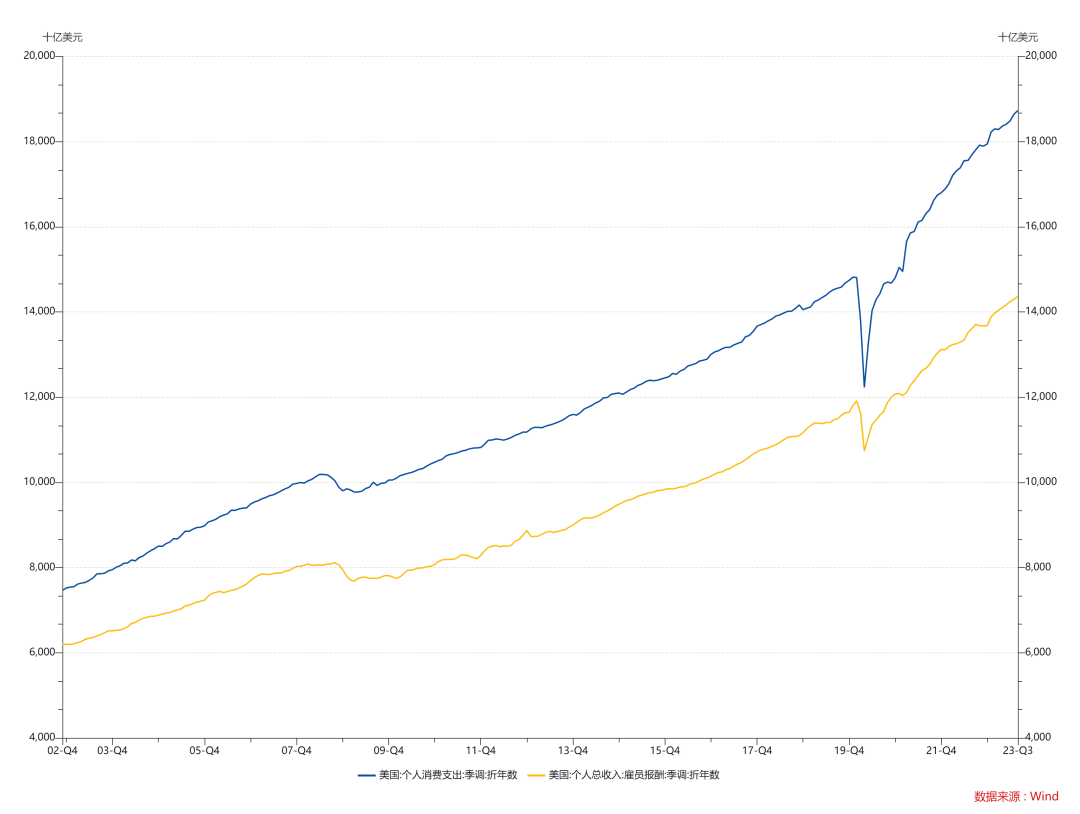

首先美国GDP里面大部分都是消费

而且他这个68.1%的消费,和我们那个最终消费还不一样,他没有包括政府消费。

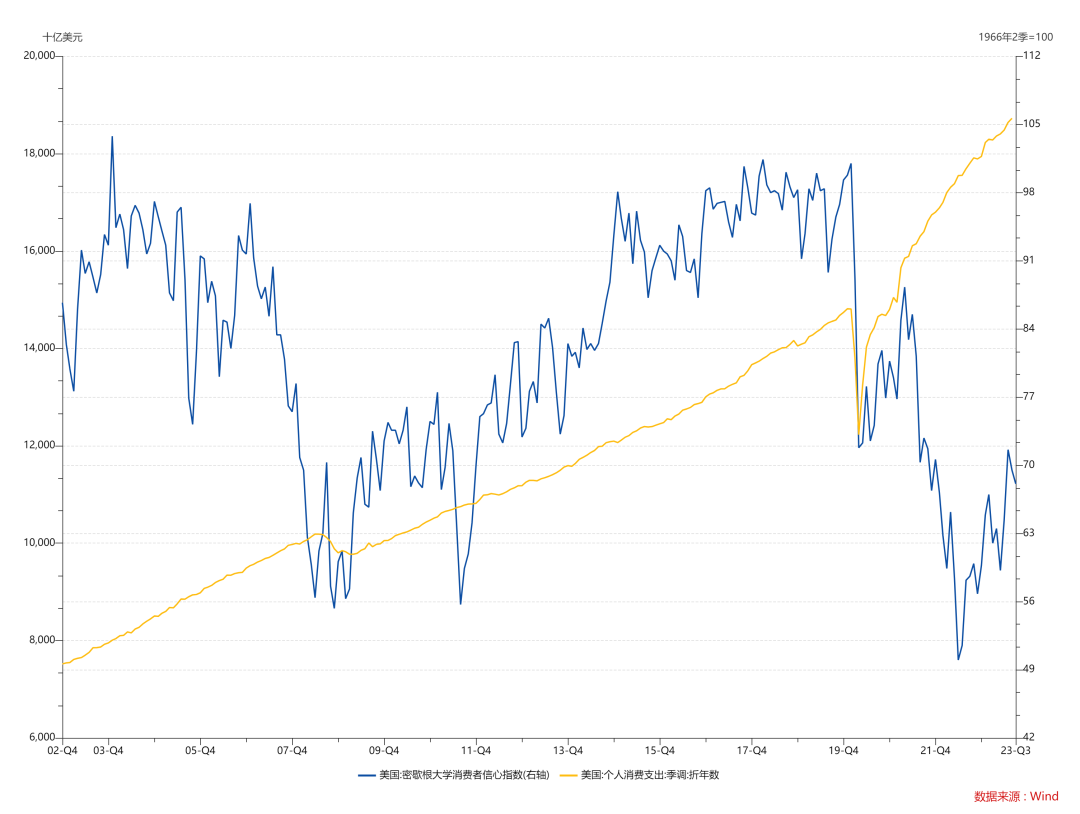

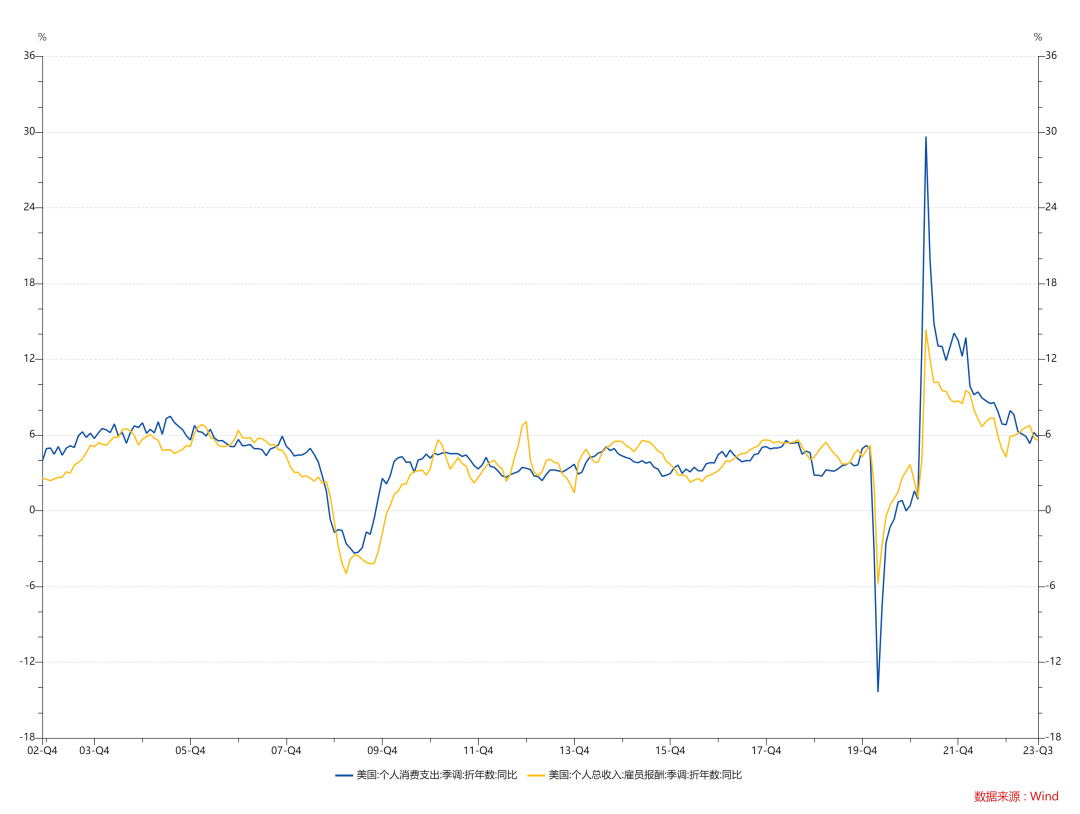

所以美国经济的同步指标70%就是消费的情况。换句话说,美国消费只要还坚挺,美国就很难太差

前文中介绍了美国消费贷款不差,那么可想而知,消费的数据也不会太差,目前看起来,美国的消费情况,绝对值还在增加,但增速在放缓,考虑到通胀的因素,美国消费的绝对量肯定是变差的。

举个例子,你在日本机场买一个可乐。你发现已经要180日元了,你感觉非常离谱贵,然后你到了美国你会发现一个可乐已经4美元了。然后消费还特别旺盛。大家还贷款消费。

上面这个图就是为什么,因为到目前为止,美国的就业情况依然非常好,找工作非常简单,工资很高,然后居民部门薪资增速如果不降低,那么消费也很难降低

所以我们现在只能说,美国的经济有走弱的可能,但现状依然很好

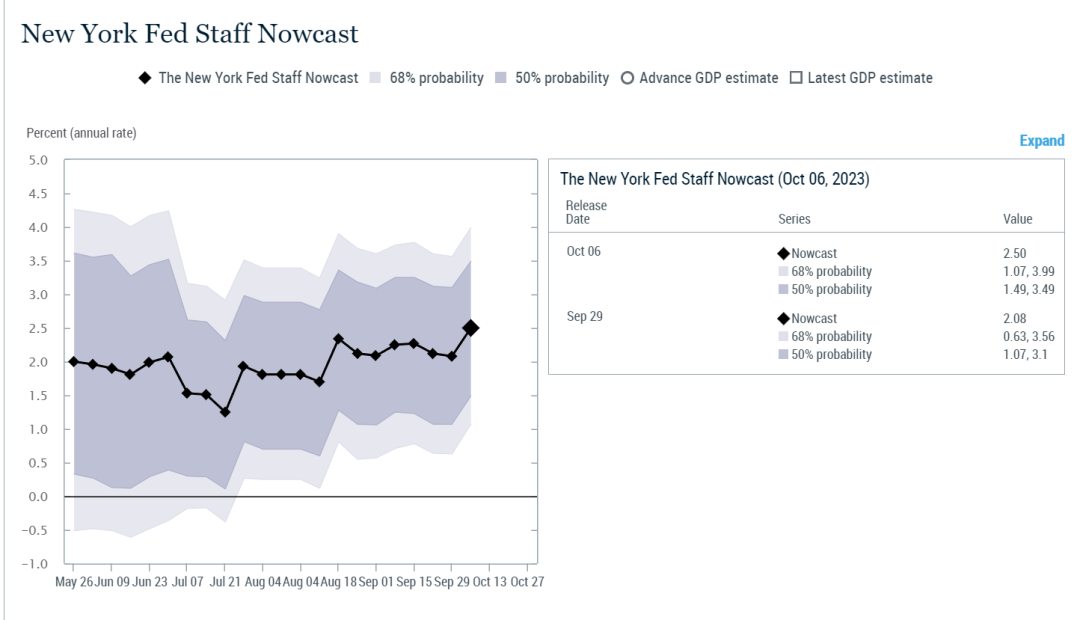

Q3和Q4的GDP nowcasting都在上修

综上所述

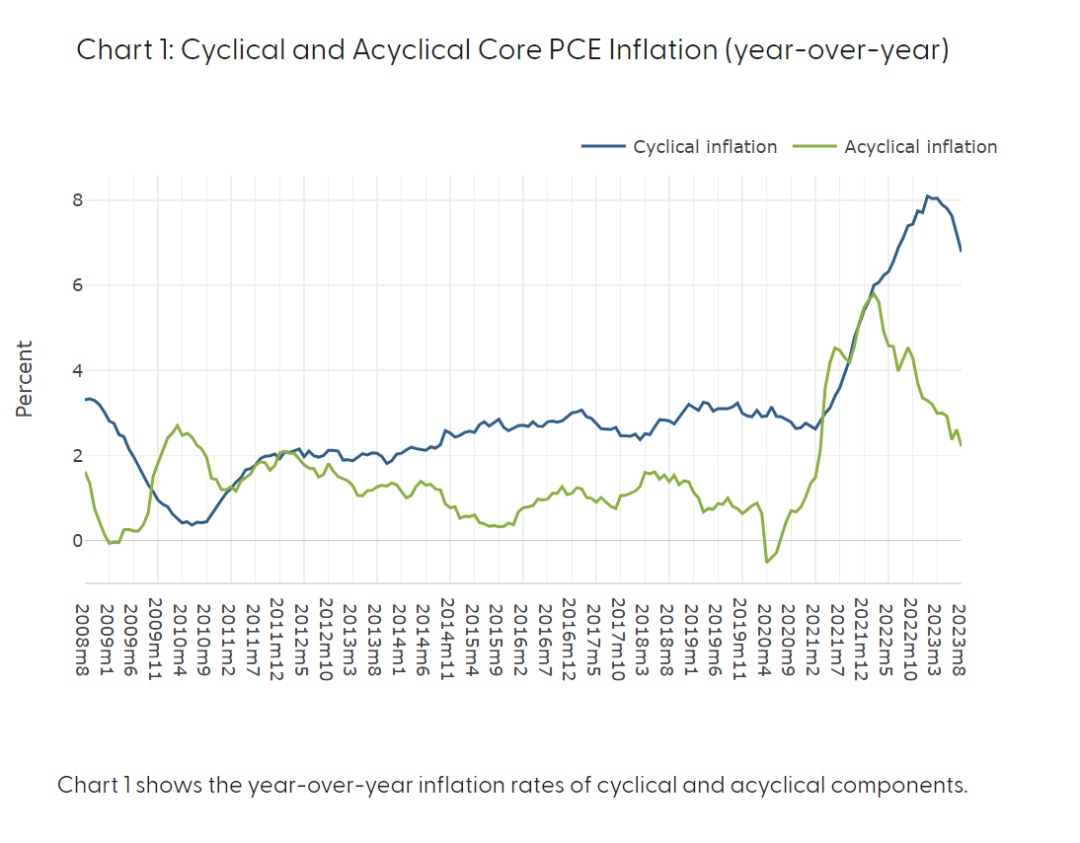

滞后指标:改革进入了深水区

之前分享过这个图,美国现在周期性的通胀也开始走低,这意味着失业率可能走高,当然最近那个失业率报告很超预期,但我自己觉得市场不会太相信这个故事。联储估计也不会相信天上有个这么大的馅饼,失业率走低,通胀走低,然后利率在5.5%还没有风险,如果真的如此,那只能说美国就是天选之国,发钱给群众真的可以提高社会整体的效率。

往后面去看,我觉得服务业通胀是会走低的,因为消费的增速在降低,而商品通胀只要能和沙特谈好就没问题,沙特其实对于80-100的油价也能接受,沙特的诉求并不是要一个120甚至140的油价,这种油价会导致沙特的份额和话语权降低太多。而且你仔细想想也可以明白,民主党是反对原油,但共和党是支持页岩油,到底同行是冤家,还是反对者是冤家呢?

通胀和失业率的展望是很难说的,如果要我拍脑袋,我觉得共和党和民主党心中的剧本是不一样的

- 共和党:油价坚挺导致联储不能降息,财政退坡导致经济走弱,最后2024年经济放缓但联储不能及时降息(2008年的故事),导致选举失利

- 民主党:和沙特和好让油价不会大涨(但还需要补库存),财政退坡导致经济走弱后,联储态度松动,2024年财政可能被共和党掣肘,但经济走弱后联储可以降息,经济有支撑

因为经济滞后指标对于美国来说,不仅是货币政策的指导,也是选举的风向标,所以在选举年,经济的走势有政治的干扰。这时候不确定性就会很大。

中国经济:外需走弱后的逆周期

中国的先行指标,无论你从利率去看,甚至从一些结构去看,其实都是不错的,之前说到过,低通胀给了央行很多空间去做事情

但到目前为止,货币政策还没有完全发挥自己的效果,市场有三种解释

- 资产负债表萧条

- 效率问题,同样的钱,投给高科技制造业,与投给传统行业,对于当下的经济拉动不一样

- 债务通缩

我自己觉得第二个解释更合理一些,因为退一万步说,国企一声令下永远可以上杠杆,最差的情况下,无非是居民资产负债表萧条了,国企不一定。

债务通缩是个长期问题,而且和资产负债表萧条一样,国企在需要的时候永远可以上杠杆。

这个世界没有任何一个大国,是因为实行主动的财政紧缩而被干死的。一般都是疯狂发财政扩军打仗,打输了才死的,美国二战时期最高层级的收入税是94%,然后向妇女发行大量的US Stamp回收她们本就不多的工资。海对岸的德国和日本亦然。所以我自己觉得,如果你相信世界是惊涛骇浪,就不要相信什么债务通缩和资产负债表萧条。

事实上,因为风险和不确定性,以及安全的考虑,即便知道投资给高新制造业企业效率偏低,也要继续投资,更符合逻辑。

这也是之前我们反复说的,中国经济未来很多年,都是在转型和防风险之间摇摆。

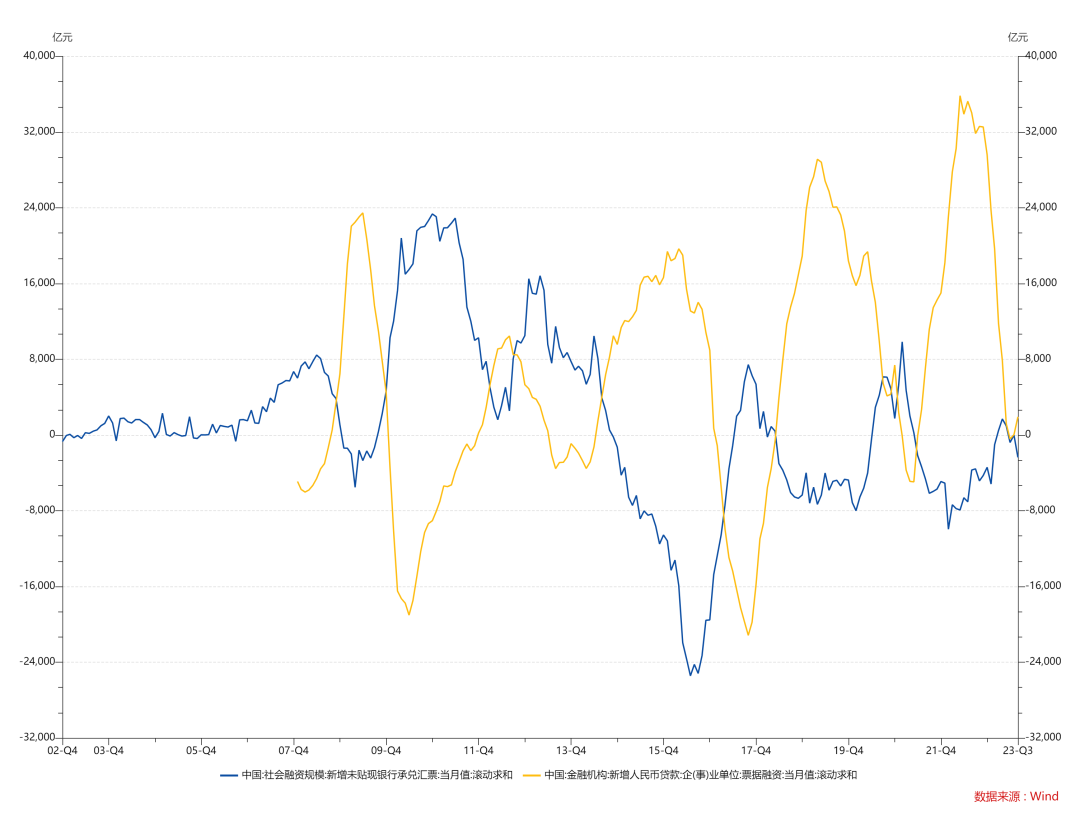

综上所述,我自己觉得中国的先行指标是没太多问题的

利率走低,结构也谈不上太差,除了之前某个月确实很吓人。政府债务和企业未贴现汇票也在八月开始发力。但问题在于投资效率问题,因为为了安全,所以同样的钱,投资完之后对于当期的经济拉动是有限的。

之前解释过,转型肯定是对的,但转型过程中出了风险不去救肯定是不行的。升级装备是没错的,但饿死了也没法出去打架

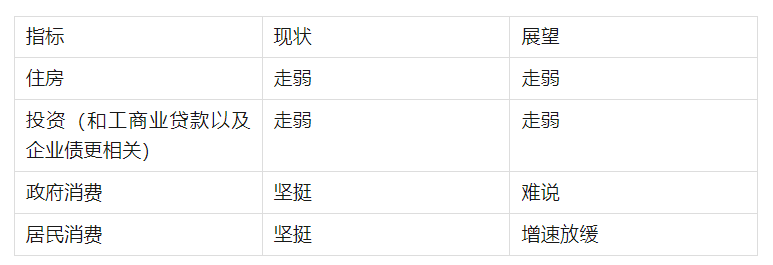

中国经济五个组成部分中

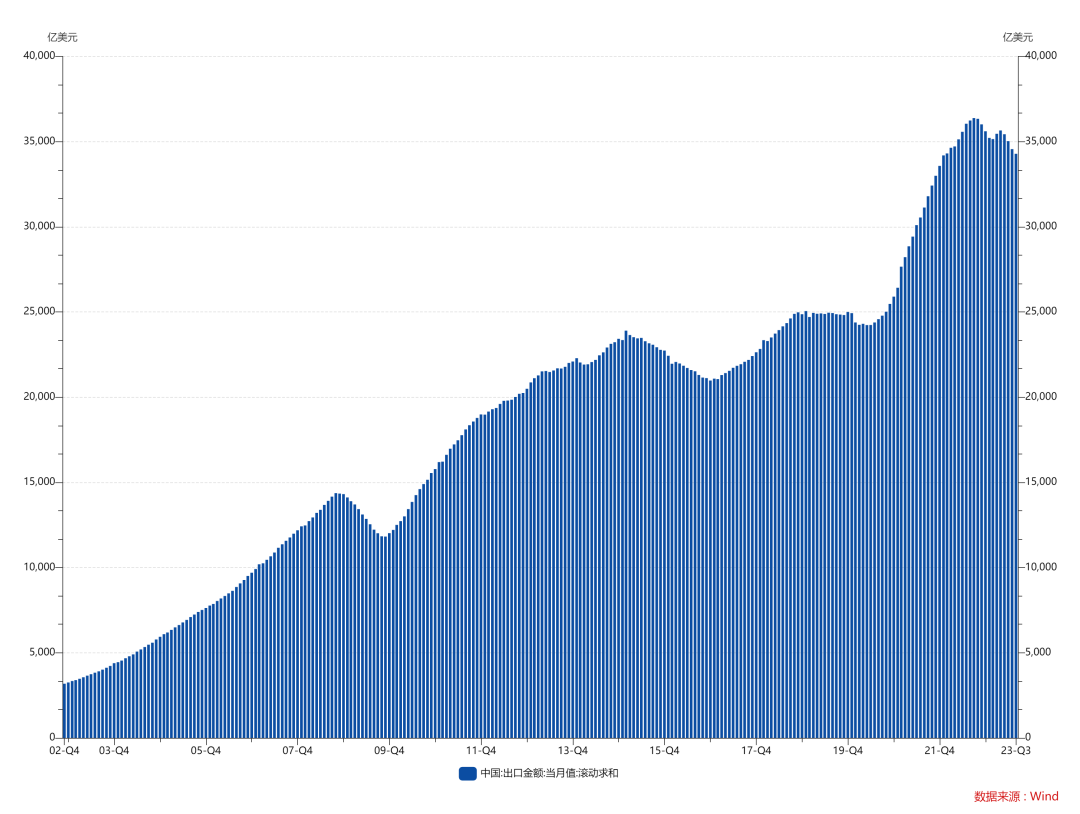

上图所示的出口已经开始走弱

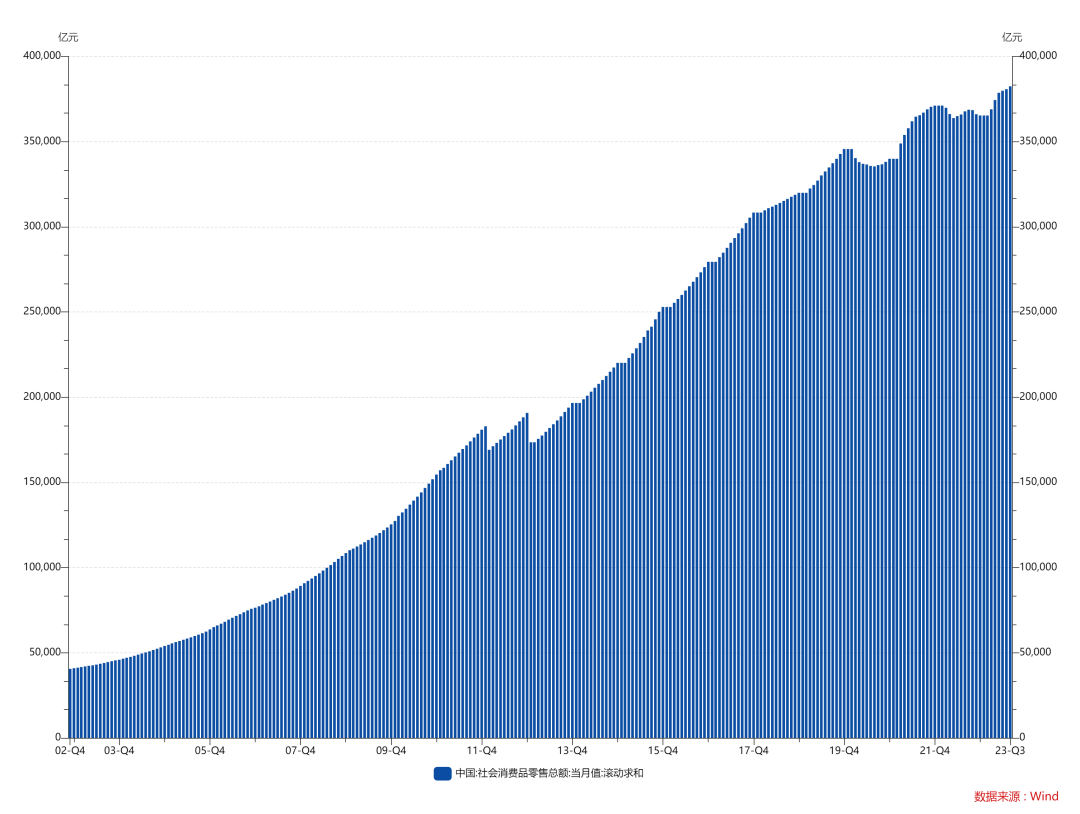

消费还可以

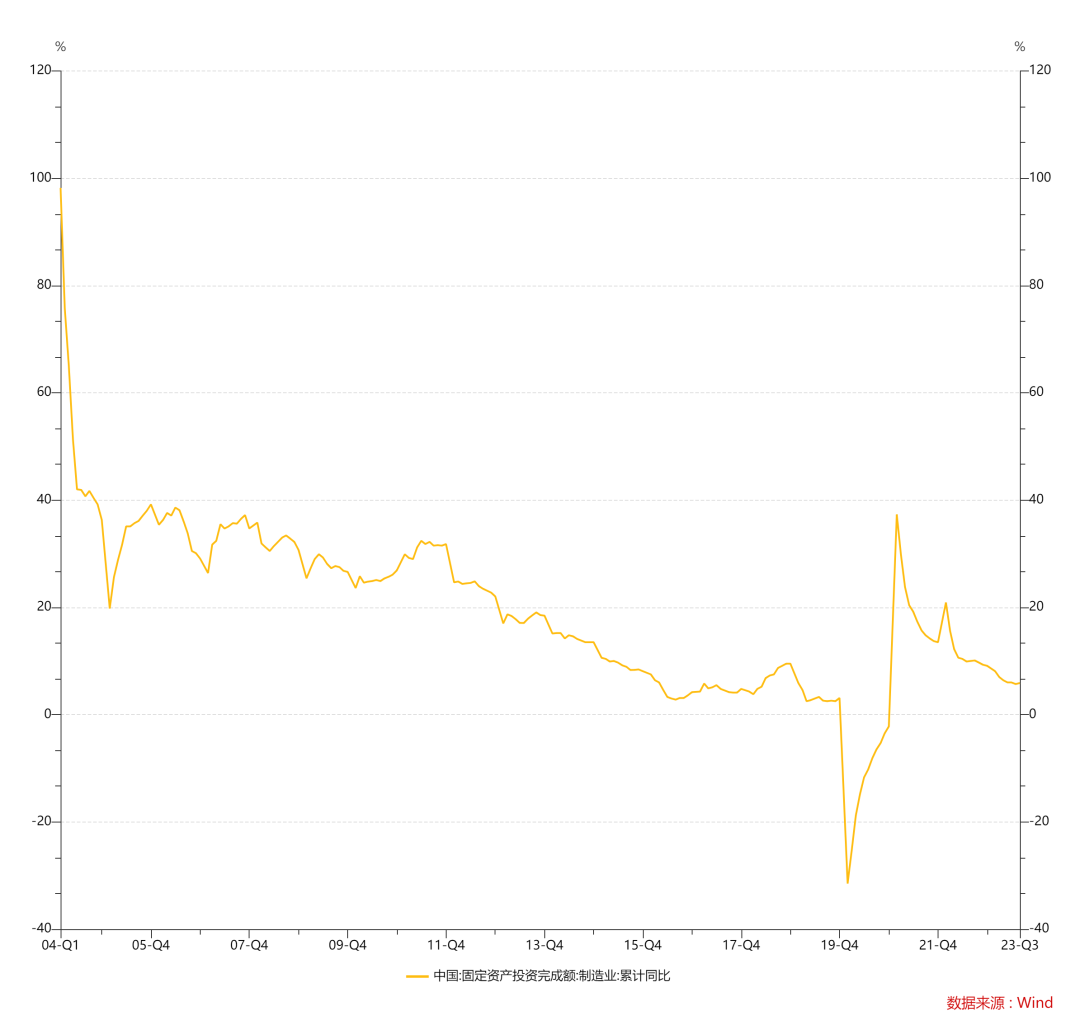

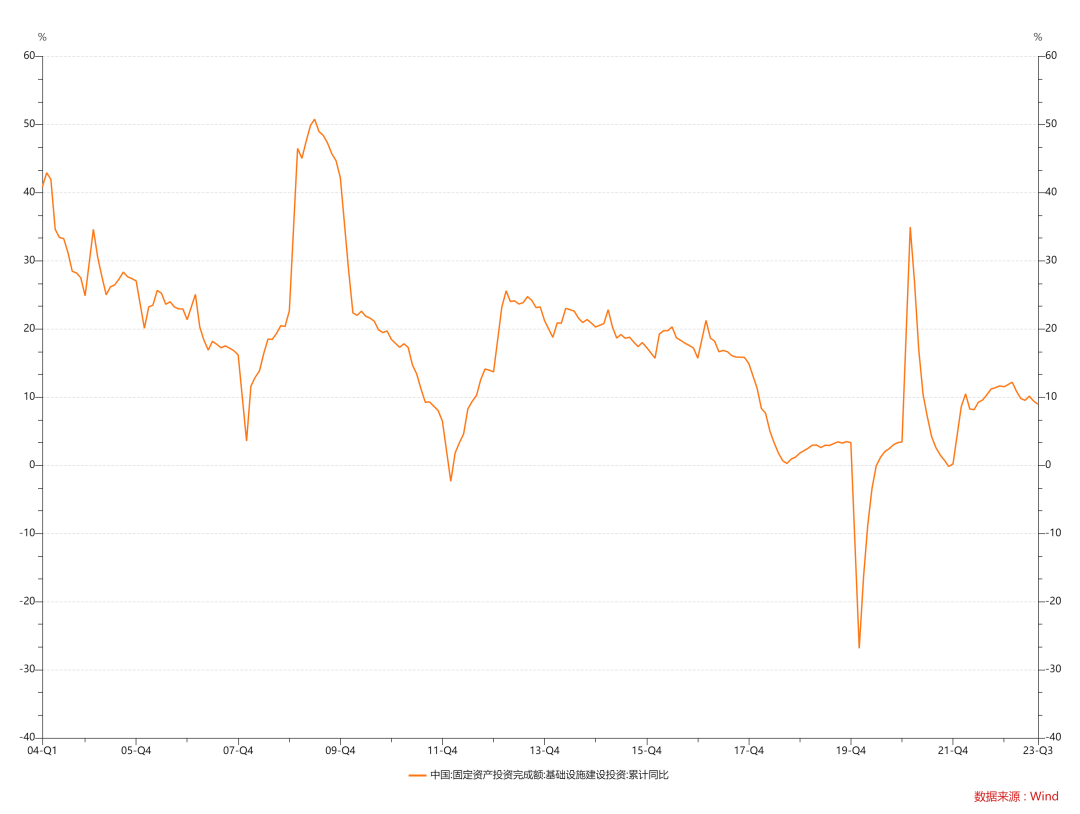

房地产投资今年很差,制造业投资也在走弱,基建开始发力,所以往后面去看的展望应该如下所示

所以如果你对比中美你会发现区别就在于

财政政策:美国持续发力,中国没有发力

货币政策:美国持续收紧,中国持续发力

居民贷款:美国消费贷款不错,房贷垃圾,中国主要都是房贷,不行了消费贷独木难支

企业贷款:美国很差,中国其实还可以,但因为很多是给制造业尤其是高新制造业,对于经济拉动有限

消费:中美其实都是增长的,美国增速更快,中国增速比较疲软,可能是因为通胀

制造业投资:中美都可以,但美国比较简单粗暴还在建厂,中国更多还是高端制造业,至少是大型制造业

房地产:美国其实新房销售也是一团垃圾,但美国房地产占比不太大,就4%。中国新开工需要见底,而且占比很大,大概10-15%

基建:都在发力,中国甚至更多一点

出口:美国一直很差,中国还可以

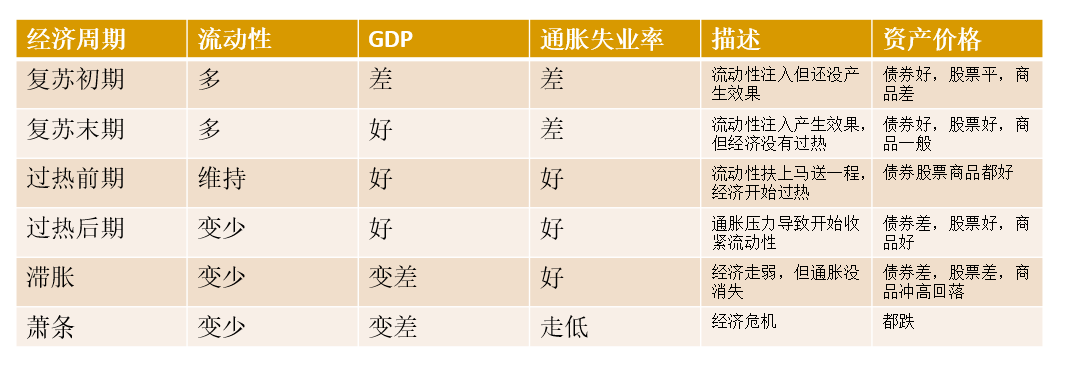

总结一下你会发现,如果我们回到比较传统的普林格经济周期框架

年初最大的错误是,在美国方面,对于美国经济的流动性判断有问题,不是说利率走高流动性就都变差了,财政和居民的贷款比想象中坚挺多了。

在中国方面,对于流动性向GDP的传导判断失误,没有地产的影响是巨大的。

所以站在现在,应该说中国还在复苏早期,谈不上已经复苏,美国还在过热后期到滞胀,没有进入萧条。

当然,经济周期末尾,不确定性很大,美国突然搞个事情突然来个风险然后萧条也不是没可能。

如果厘清了经济思路,资产价格的走势其实如上所述就比较明晰了。但具体一点,我觉得在经济后周期,不确定性很大的时候,资产价格是要找一找确定性的。金,油和铜的思路前几天已经聊过就不赘述,也和上面的经济研究对得上。股票的话我觉得之前说了,犯下的最大错误就是觉得两倍标准差是个强支撑,后来发现投资者资金流入不对的时候这也没支撑。

所以对于中国股票市场来说,我觉得什么时候大家对于经济传导效率有信心,地产能够企稳,可能经济方面的阻碍就消失了,然后外资流出的问题我自己觉得也顶天就那么多,投资者结构是很差,但经济能够企稳,也会有增量资金。然后按照去年的经验,中国市场这么多空头,如果真的企稳,利率很高的环境下,空头平仓也会很快。所以我觉得核心还是要有个标志性事件,没有标志性事件搞个标志性阳线也可以。

之前我是真的觉得印花税和减持规范是个标志性事件,但最后并不是,那也没办法,之前有说过11月是很多宏观可能的拐点,所以我自己觉得再等等做右侧也不错。但这事情嘛,走一步看一步,我反正深深意识到股票比商品更难做。股指尤其如此,还是需要学习。

最后总结一下,和年初比起来,对于美国经济先行指标判断的问题导致了周期判断的失误,对于中国经济传导效率的问题导致了周期判断的失误,站在十月份,重新整理一下这个思路,可以更好理解前十个月发生的事情。这也许可以给我们在后面更好的指引,但在这个不确定性很高,政治事件频发,甚至战争威胁存在的年代,经济周期只是研究问题的一个方法,甚至经济也只是资产价格的一个影响因素。这点还是要牢牢放在心里。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。