作者:明钺资产

题图:明钺资产微信公众号

【明钺月度观察】

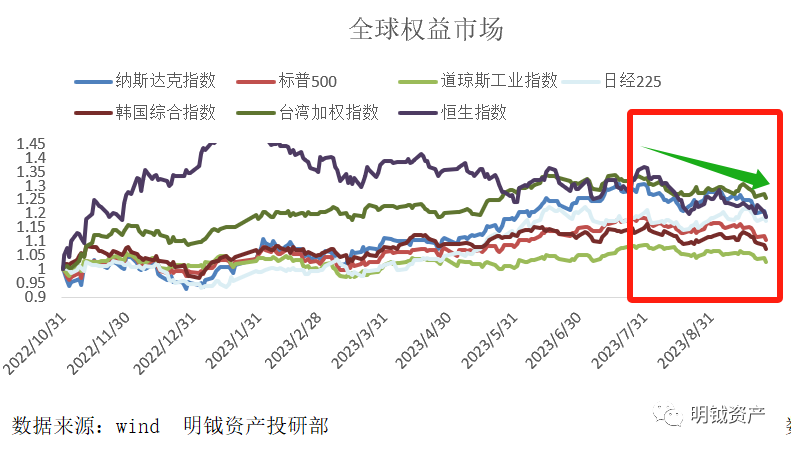

图一 8月以来全球权益共振下跌

从近期经济数据来看,经济下滑之势在三季度已经止住了,如果说3-7月A股定价的是国内的经济回落,那么8月以来驱动A股进一步下跌的因素则有所不同。实际8月以来,全球权益市场都同步出现共振下跌。

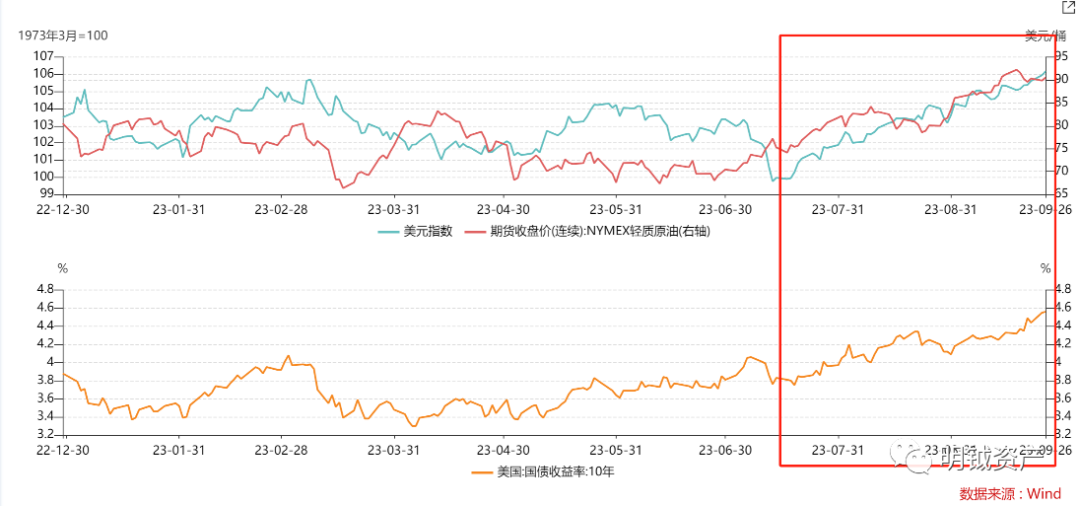

图二 美债利率、美元、原油共振上涨

这期间,美元、美债利率、原油出现了一段凌厉的共振上涨表现。其中,原油对权益资产的利空的传导逻辑有几个:一、能源价格如果上涨过猛,会重新拉起“商品通胀”(今年对欧美通胀下行的最大贡献者),也会逐渐传导到“服务通胀”,可能会导致欧美通胀下行不足,抬升加息高度和时长;二、近期的能源价格快速上行更多来自于供应端的驱动,而非需求端。来自于供应端约束的供需缺口类型对经济是个负面因素,包括压缩大部分制造业的利润、挤占居民其他支出等;三、消耗更多的离岸美元流动性,推升美元指数,提高美债利率。

其中一和三,都是通过影响美债利率这个无风险资产锚来影响股票估值,但是原油的上涨只是推升美债和美元指数的助力器,并非问题的全部。实际上,美债利率近期的攀升还远不止于此。

2013年3月1日,时任美联储主席的Bernanke发表了一篇名为<Long-Term interest rates>的演讲。在其演讲中,Bernanke将长期美债利率拆解为三个因素,分别为预期通胀率、预期实际利率与期限溢价。我们可以用公式表达如下:

10Y美债利率 = ①预期未来十年平均实际利率+②预期未来十年平均通胀率+③期限溢价

另根据费雪公式:

10Y美债利率 = ④预期未来十年平均实际利率 + ②预期未来十年平均通胀率

可以看到,实际美联储在费雪的基础上进一步将④分拆成①和③

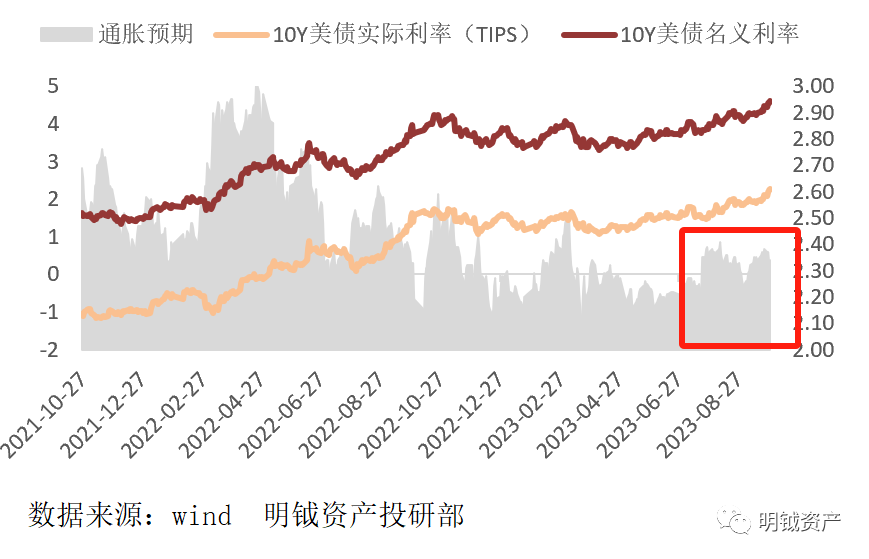

图三 费雪公式来看最近数月的美国长债利率上行主要由④推动

从费雪公式的视角来看,最近凌厉上涨的美国长债利率并非由②通胀预期推动,而是主要由④实际利率来推动。

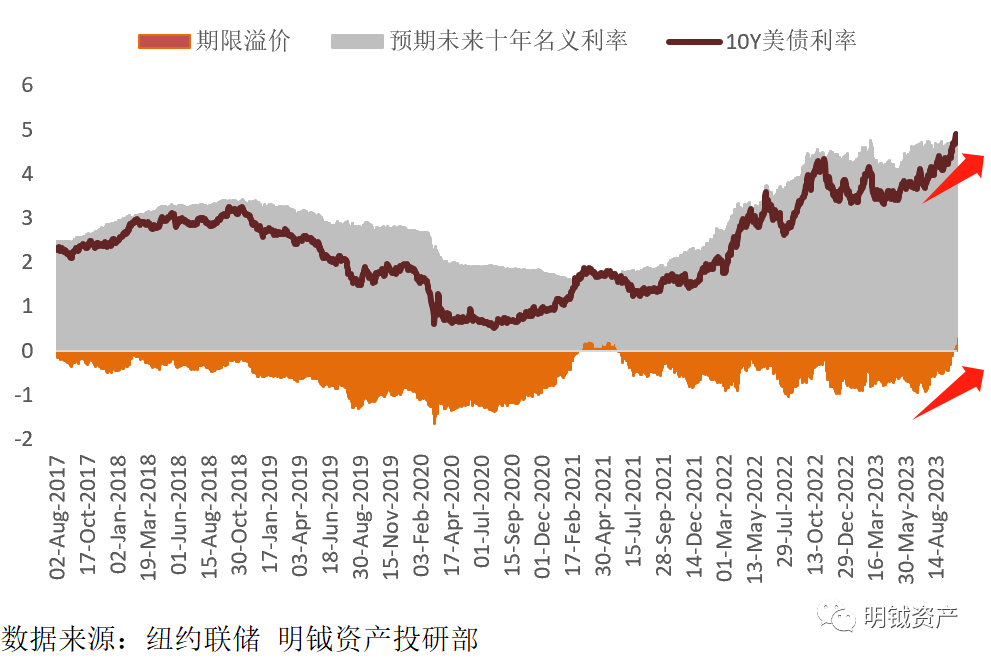

图四 7月至今的10Y美债利率上涨驱动为“期限溢价”

根据伯南克的分拆,美债名义利率可以分拆成预期名义利率(①+②)和③期限溢价。如图四,从纽约联储的ACM模型提供的数据,可以看到6月至今10Y美债利率的上行,主要由“期限溢价”贡献,而对未来的利率预期并没有发生变化。美债利率7月以来的上行,其背后的驱动力并非对加息路径以及通胀的明确预期,其与21-22年的美债利率上行有着非常大的不同之处。

期限溢价(term premium),可以视为一种风险溢价,其主要包括“流动性风险溢价”和“通胀风险溢价”。实际的买卖供需缺口对前者施加影响,如三季度美国政府密集发行国债、日本YCC政策转向驱动海外资金回流等等。而通胀的不确定性会对后者施加影响,如近期由OPEC减产引起的能源价格快速上涨。7月以来,“期限溢价”因为各种叠加的因素显著上行,推动了10年美债率创07年以来新高。

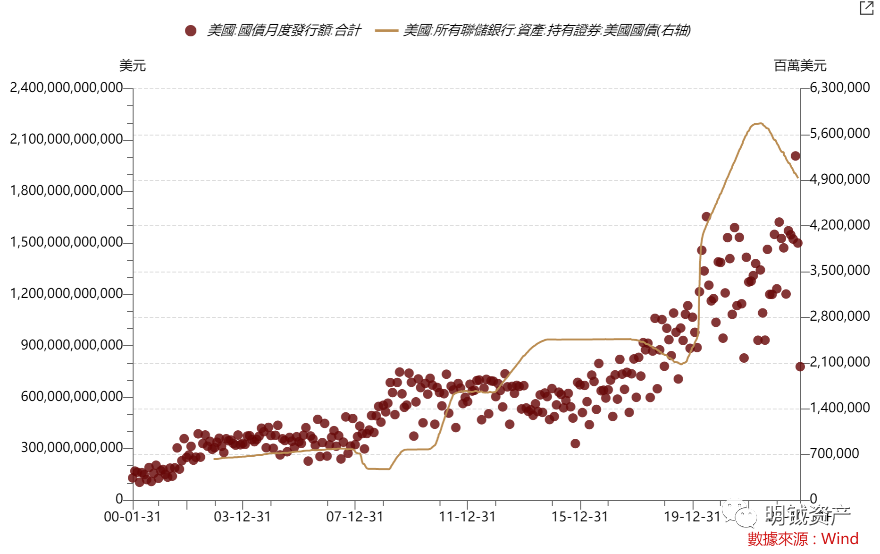

图五 “财政扩表+联储缩表”加剧了美长债的供需失衡

供应端,美国债务上限问题解决后,快马加鞭地抛出大规模的国债发行计划,并在7月份发行了创纪录的单月国债规模。而需求端,美联储仍然在执行QT计划(减持美债),短短数月,美联储持有美债的占比(占存量美债规模的比例)从20%快速下降到16%。财政扩表及美联储缩表,共同造成了美债的供需失衡。根据拜登的“新进步主义”政策,对供应链重建及制造业回流的目标需要继续以财政扩表来支持,也就是中期来看,政府债务继续扩张是大概率事件。而需求端,除了美联储之外,海外主权买家的长期“去美元化”几乎不可逆,作为海外第二大买家的中国仍然在持续的减持中,而短期作为第一大买家的日本,其YCC政策的转向将要带来的资金回流效应未来也会成为减持美债的其中一员。

当然前文都只是以10年期美债作为无风险资产来进行讨论,但实际上,美国政府目前的债务问题已经引起了全球的关注,8月惠誉就曾下调过其主权信用评级。20年应对covid危机,美国政府采用了直升机撒钱给居民的方式来提振经济,这种短期立竿见影的方法其实只是把风险转嫁到未来,财政赤字货币化对通胀有非常直接的传导作用(跟古代没落王朝偷铸币税是同一个模型),如果未来无法增加“收入”,则更彻底的财政赤字货币化也几乎是必然能预见到的结果。因此,美国的主权信用问题未来还会不断受到关注,也是我们会持续关注的重要问题。因此实际上,7月以来,我们认为10年期美债利率的定价中可能也包含了部分“信用溢价”,虽然比例并不高(否则黄金在这期间会大涨),但是它是未来几年,对10年美债定价的理解中需要时刻关注的一个因素。

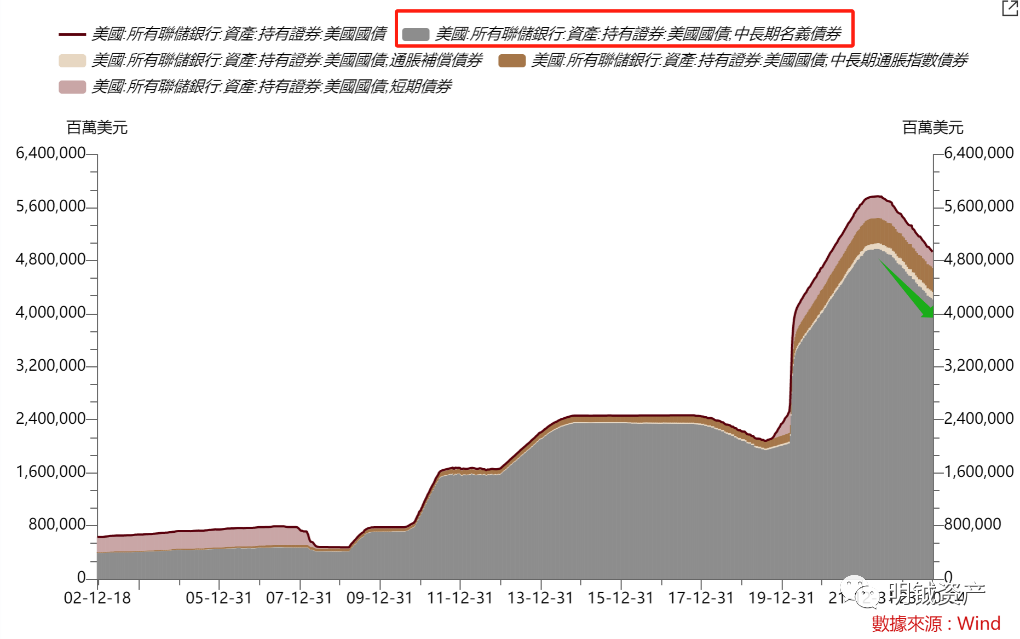

图六 美联储主要持有长债,QT对短债并不形成减持压力

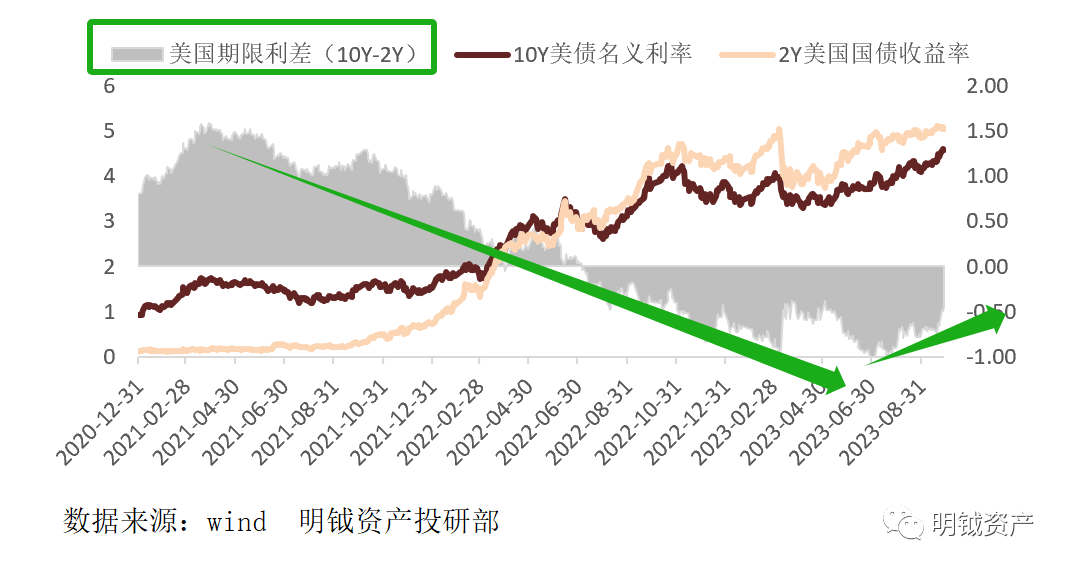

图七 长短债期限利差快速走阔

如图六,由于美联储持有的国债主要是中长期国债为主,因此美联储的减持力量对2年美债几乎没有形成抛售压力。2年美债的走势基本可以同步于市场对中性利率的预期,也就是2年美债可以约等于市场预期未来2年的美联储货币政策路径。因此长短债的期限利差,更多包含着“风险溢价”,甚至是“主权信用溢价”的信息。如图七,7月以来,长短债期限利差亦大幅走阔。其与7月之前表现截然不同的原因是,7月以来,10年期美债利率的上涨驱动因素出现了变化,其并不是由美联储加息路径预期驱动的。这也是前文图四所示的情况,21-22年的美债利率上行主要由对加息路径预期和通胀预期的推动,期限溢价并没有动,而7月以来,由供需失衡(流通性风险溢价)、原油上行(通胀风险溢价)、少量的债务违约定价(信用溢价)共同推动“期限溢价”上行,驱动长债利率进一步攀升(对短债影响不大)。

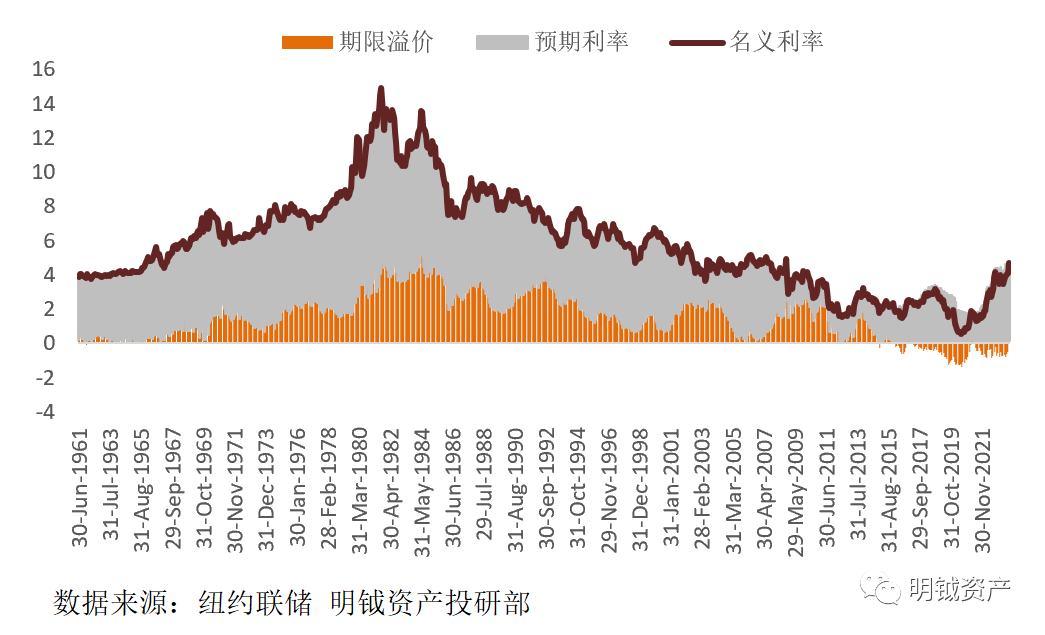

图八 期限溢价从历史性的负值翻正

如图八,期限溢价在70年代,随着通胀走高,其亦同步走高。沃克尔成功战胜通胀之后,80年代从高位回落。GFC(次贷危机)之后,一是稳定的低通胀、低利率、低增长状态,二是美联储常态化QE买国债,分别压制了“通胀风险溢价”和“流动性风险溢价”,14年后甚至转成负值(美联储的某篇报告认为QE是最主要导致期限溢价负值的原因)。如今,前者已经确定性地出现变化,后者则仍有回寰的余地(对应财政赤字彻底货币化的情景),但财政赤字货币化则会进一步将“主权信用溢价”这只猛虎唤醒。从中期来看,哪怕通胀和美联储加息路径没有进一步大幅抬升,期限溢价仍有回归正常化的空间,参考GFC之前的水平,也仍然有1%-2%的理论上升空间。当然,短债在这种情况下并不受影响。而从短期看,美债利率的见顶,可能来自于以下几个事情,一是美国财政部的回购计划(期限溢价)、二是美国经济衰退或者危机(期限溢价+预期利率)、三是原油止住涨势(期限溢价)。美长债利率这个压制全球权益资产的因素如何表现,可能会决定短期A股的压制因素何时解除。拖累A股3-7月下跌的内生经济因素已经企稳,且显著的经济底大概率在四季度就能见到。对地产放开后的表现仍然处于观望状态,可能也是市场8月以来给予外生干扰因素权重较大的本质原因,那么市场的低点何时显现,可能取决于地产数据是否超预期、美债利率何时见顶回落。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。