作者:一瑜中的

题图:一瑜中的微信公众号

报告摘要

国内喜迎八天双节假期,海外市场却逢“多事之秋”。本篇报告对近期长端美债收益率的飙升进行分析,供投资者参考。

美债收益率为何大幅上行?完全来自于期限溢价的推动

双节期间全球市场股债汇商齐跌,十年期美债收益率大幅上行是核心矛盾。实际上,从7月下旬以来,十年期美债收益率就已开始明显攀升,原因何在?

首先,十年期国债收益率由三个因素决定,等于:未来实际短期利率(A)+通胀预期(B)+期限溢价(C),为便于说明,将之分别标记为A、B、C。其中,未来实际短期利率(A)的主要影响因素是经济增长前景和货币政策利率预期,通胀预期(B)是投资者购买长期债券承担的购买力损失,期限溢价(C)的变化源于风险(利率风险、通胀风险)和国债供需(供给:美国赤字;需求:安全性、储蓄过剩、非常规货币政策)。

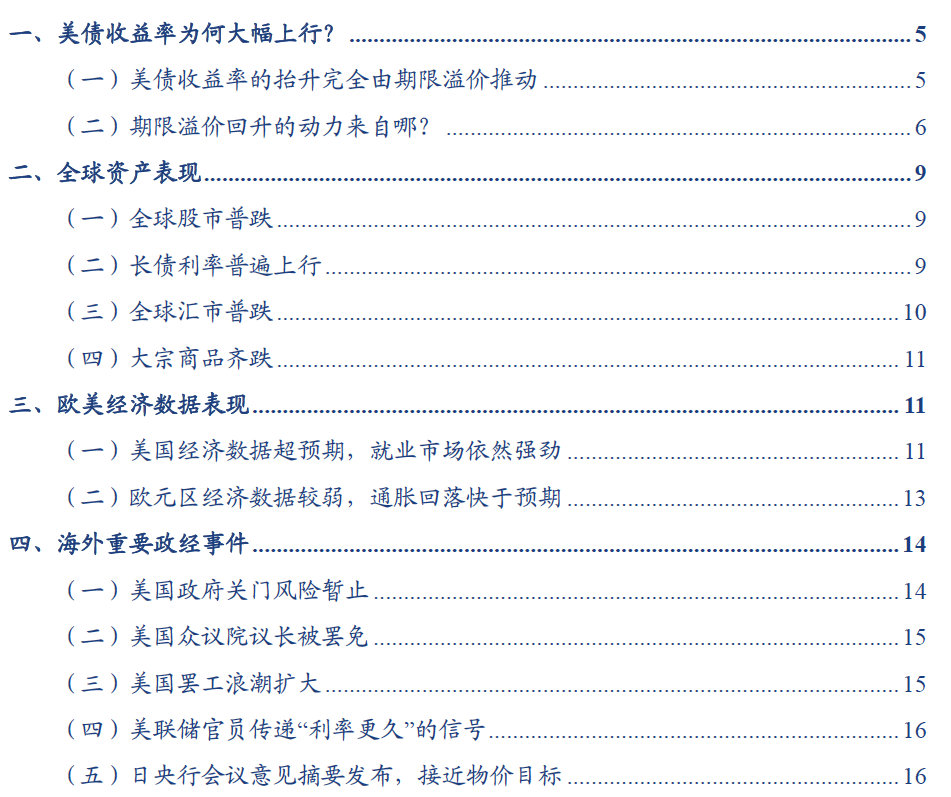

其次,7月以来的美债利率上行完全来自于期限溢价(C)的推动,风险中性利率(未来实际短期利率+通胀预期,即A+B)甚至略有下行。上述三个因素无法直接观测得到,纽约联储ACM模型对期限溢价进行了估算,将十年期美债收益率分解为:风险中性利率(A+B)+期限溢价(C)。从7月19日至10月4日,十年期美债收益率上行98bp,其中,期限溢价上行124.2bp,风险中性利率下行10.1bp。(模型有16.1bp的残差)

最后,通过确定通胀预期(B)的变动较小,倒推出实际短期利率(A)的变动也很小。市场有观点认为,十年美债收益率的上行来自于实际利率中枢的提升,虽然风险中性利率(A+B)变动幅度不大,但需要确定内实际短期利率是否明显上行。7月份以来,不管是金融市场定价的通胀预期,还是调查的通胀预期均有所下行,幅度大致在2-8bp之间,则实际短期利率的下行幅度也不会超过10bp。由此,实际短期利率(A)和通胀预期(B)均并未抬升,反而略有下降,十年期美债收益率飙升,可能并不是在定价增长和通胀中枢的上移。

期限溢价为何显著回升?利率风险和美债供给扰动

期限溢价主要受通胀风险、利率风险和美债供需三个因素的影响。

我们判断,通胀风险可能不是一个主要因素(详见正文),期限溢价的上行应该来自于利率风险和国债供需压力。

(1)利率风险主要来自于经济增长和货币政策前景的不确定性。

虽然美国经济软着陆的预期共识在不断凝聚,但受两个核心变量影响,经济增长前景仍面临不确定性,一是财政支出力度可持续性。考虑到目前美国经济韧性的根源主要来自“宽财政”,财政支出力度的持续性是最重要的,但也是最不可控的。财政支出力度的不可控,从两个方面体现,一是国会两党的政治极化会影响可自由支配支出额度,民主党倾向扩大支出,共和党倾向于削减支出,目前新财年拨款法案依然悬而未决。二是拜登三大法案的支出节奏难以预测。二是超额储蓄耗尽时点的不确定性。BEA8月份对历史居民收支数据进行更新,新数据集延后了既有研究对超额储蓄耗尽时点的估计(图29-31),这可能会让市场对消费韧性的判断上修。但即便如此,由于提取趋势的时段和方法差异都会影响测算结果,超额储蓄分层也是一个难以回答的问题,这意味着,超额储蓄何时耗尽仍然是一个极其重要但又难以解决的未知项。

此外,货币政策维持高利率的时间也存在不确定性。9月会议后美联储官员的公开表态,虽然“鹰”“鸽”兼具,但对“利率更久”的口风却非常一致,市场对明年降息时点和幅度的预期也一调再调。

(2)国债供给压力的预期是另一个重要因素。自7月财政供给冲击以来,市场对未来联邦政府国债净发行和利息支出压力愈发担忧,担心四季度或迎来一波长债净发行的高峰。

美债呈极致空头押注,需警惕反转

极致交易押注在此次美债利率上行过程中起到了关键作用。期货市场做空美债的动量趋势也推动了美债收益率的过度上行。目前CBOT美债净空头持仓量为二十年以来次高(低于2020年10月)。从历史经验来看,每一次极致做空交易的平仓反转,都会导致十年期美债收益率大幅波动。当下,宏观基本面趋势的不确定性因素较多、判断难度较大,短期交易因素的影响可能大于中期宏观故事。鉴于当前极致的美债做空交易,我们提示,警惕交易因素反转对长债利率的影响,波动率加大。

全球资产表现:股债汇商齐跌

双节假期期间,除纳斯达克指数外,全球主要股指普遍下跌;主要发达国家长债收益率普遍上行,十年期美债收益率突破4.8%;除美元、日元和韩元外,全球主要货币普跌,新兴市场和大宗商品国的货币跌幅最大;全球大宗商品全线下跌,原油价格跌幅最大,农产品价格跌幅最小。

欧美经济数据表现:美强欧弱

美国经济数据超预期,就也市场依然较为强劲。体现为:1)9月ISM制造业PMI超预期,连续三个月回升;2)职位空缺数超预期反弹,劳动力需求依然强劲;3)新增非农就业数据大超预期,不过,虽然劳动力需求和新增就业强劲,但劳动力供给继续修复,薪资增速仍在韧性放缓。非农数据公布后,年内加息预期小幅升温,12月加息概率为36.7%。

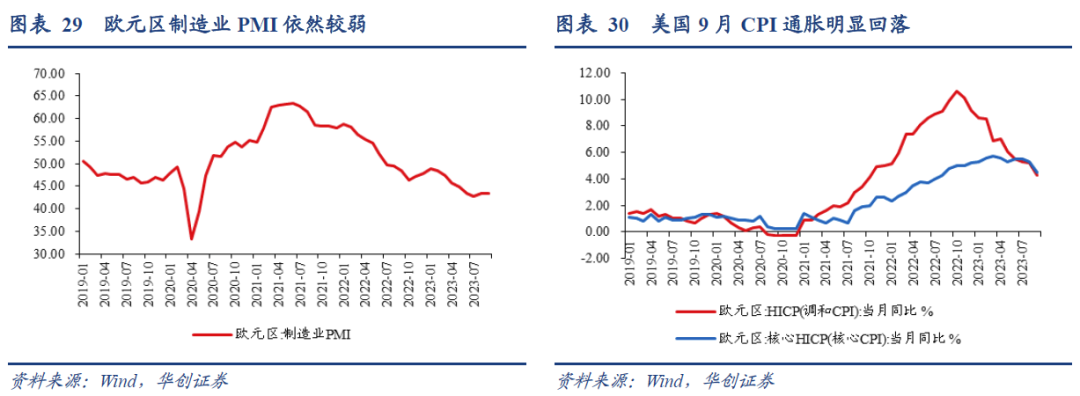

欧元区经济数据较弱,9月制造业PMI再度小幅回落;通胀回落快于预期,即便如此,为坚定市场对欧央行抗通胀的预期,拉加德在4日重申,将维持“充分限制”利率的立场以遏制通胀。

海外重要政经事件

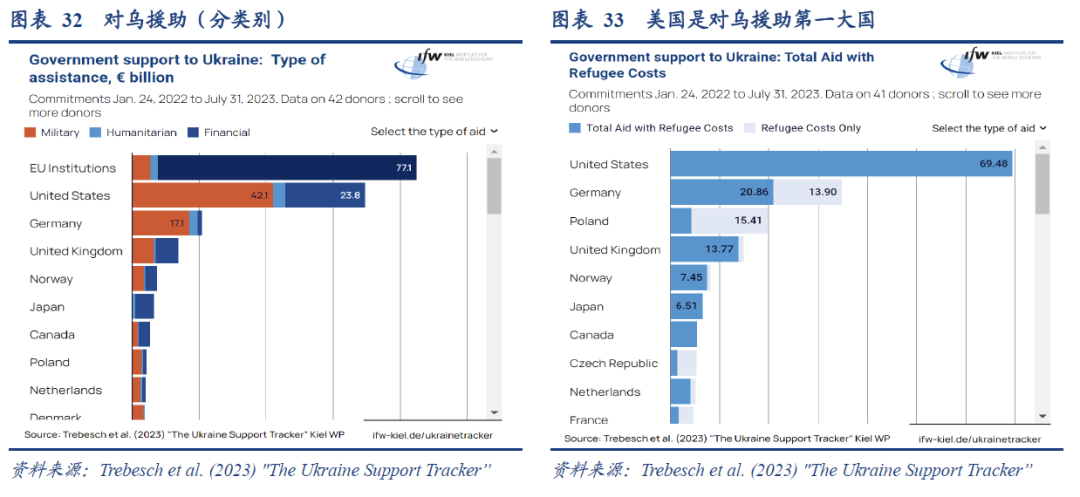

1、美国联邦政府关门风波暂止。新财年前夕,临时拨款法案通过,联邦政府关门风险暂止。后续影响在于,一是,若两党在11月17日之前仍未就新财年拨款法案达成共识,联邦政府将再度面临关门风险。鉴于两党政治极化和共和党内分歧加剧,这并非小概率事件。二是,可能会对俄乌局势产生影响。美国是乌克兰第一大整体援助和军事援助国,但临时拨款法案中未包括对乌援助。

2、麦卡锡成为美国历史上首位被罢免的众议院议长。短期来看,客观上增加了美国联邦政府关门的风险。一是,在选取出新议长之前,众议院议程可能陷入停滞。二是,麦卡锡被罢免已经直接体现了共和党强硬派的“顽固”,在11月17日之前,继任者如何应对共和党强硬派的施压、协调各方达成新财年拨款法案,仍存巨大的不确定性。

3、美国罢工浪潮扩大。汽车罢工人数增加,医疗行业罢工又始。

4、美联储官员传递“利率更久”的信号。双节假期期间,美联储官员发表了系列讲话,关于“higher”,“鹰”“鸽”兼具;但均支持“longer”。

5、日央行会议意见摘要发布。有成员表示:日本接近实现物价目标,本财年后半段将是决定明年物价前景的关键阶段。明年工资增长幅度可能超过今年。

风险提示:美国经济和通胀形势超预期。

报告目录

报告正文

一、美债收益率为何大幅上行?

(一)美债收益率的抬升完全由期限溢价推动

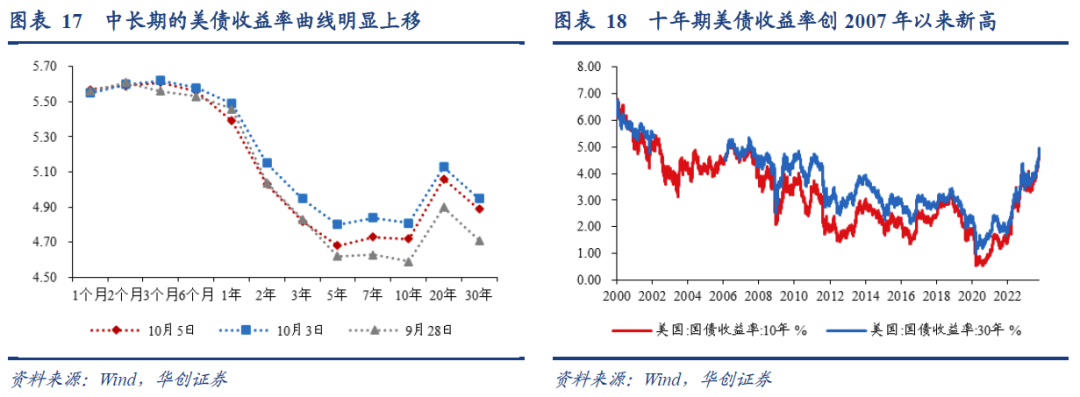

双节期间,全球市场股、债、汇、商齐跌,十年期美债收益率大幅上行是主要推手。实际上,从7月下旬以来,十年期美债收益率就持续攀升,在双节期间进一步升破4.8%。

十年期美债收益率为何大幅上行?

回答该问题,首先需要了解其决定因素。伯南克(2015)[1]认为,十年期国债收益率由三个因素决定,即未来实际短期利率、通胀预期、期限溢价。为便于说明,我们将三个因素分别标记为A、B、C:

其中,未来实际短期利率(A)的主要影响因素是经济增长前景和货币政策利率预期,通胀预期(B)是投资者购买长期债券承担的购买力损失,期限溢价(C)的变化源于风险(利率风险、通胀风险)和国债供需(供给:美国赤字;需求:安全性、储蓄过剩、非常规货币政策)。

其次,7月以来的美债利率上行完全来自于期限溢价(C)的推动,风险中性利率(未来实际短期利率+通胀预期,即A+B)甚至略有下行。上述三个因素都无法直接观测得到,纽约联储ACM模型[2]对期限溢价进行了估算,将十年期美债收益率分解为:风险中性利率(A+B)+期限溢价(C)。从7月19日至10月4日,十年期美债收益率上行98bp,其中,期限溢价上行124.2bp,风险中性利率下行10.1bp。(模型有16.1bp的残差)

最后,通过确定通胀预期(B)的变动较小,倒推出实际短期利率(A)的变动也很小。市场有观点认为,十年美债收益率的上行来自于实际利率中枢的提升,虽然风险中性利率(A+B)变动幅度不大,但我们需要确定内部结构是否发生了变化,即实际短期利率是否明显上行。7月份以来,不管是金融市场定价的通胀预期,还是调查的通胀预期均有所下行,幅度大致在2-8bp之间,也就是说,实际短期利率的下行幅度也不会超过10bp。由此得出,实际短期利率(A)和通胀预期(B)均并未抬升,反而略有下降,十年期美债收益率飙升,可能并不是在定价增长和通胀中枢的上移。

(二)期限溢价回升的动力来自哪?

期限溢价主要受通胀风险、利率风险和美债供需三个因素的影响。

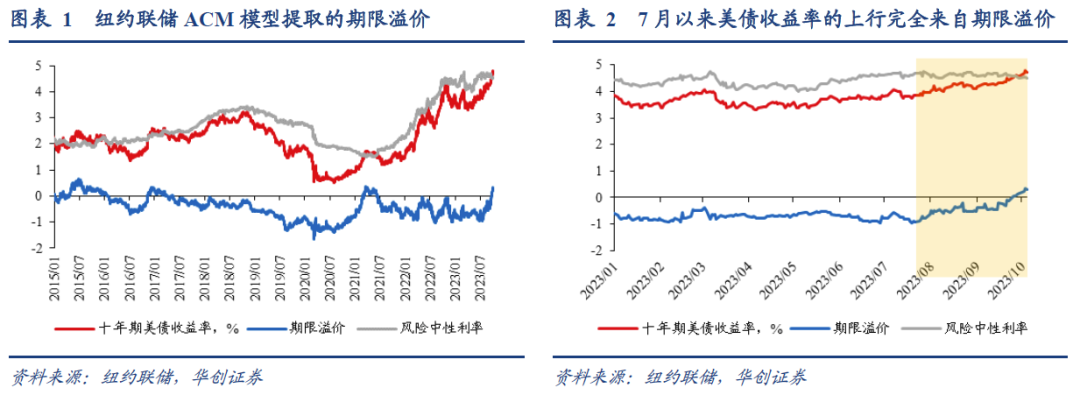

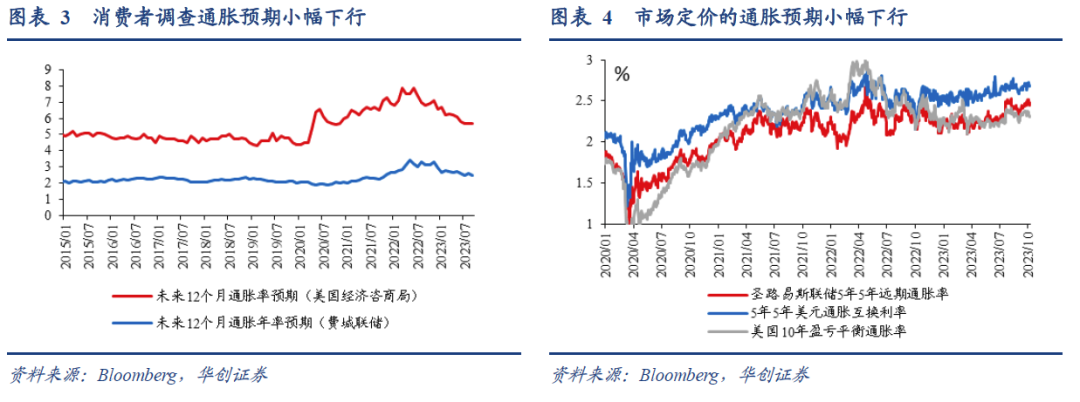

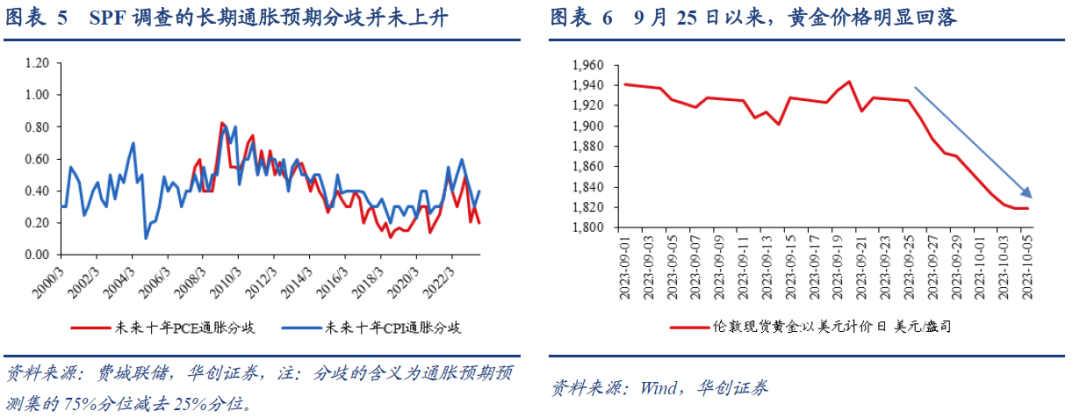

首先,通胀风险可能不是一个主要因素。一是,虽然最近三个月整体通胀有所反弹,但在市场预期之内,联储更为关注的核心通胀依然在有序放缓;二,时薪增速也在韧性回落,环比连续两个月稳定在疫情前0.2%的中枢水平;三是,费城联储SPF调查显示,专业人士对长期通胀预期的分歧并未加大;四是,如果通胀风险上行,作为对冲未预期的通胀风险的黄金,不应该大幅下跌。

其次,我们判断期限溢价的上行应该来自于利率风险和国债供需压力。

(1)利率风险主要来自于经济增长和货币政策前景的不确定性。

虽然二季度以来,美国经济软着陆的预期共识在不断凝聚,美联储在9月调高政策利率中枢的主要原因也在于强劲的经济增长预期。但受两个核心变量影响,经济增长的前景仍然面临不确定性,一是财政支出力度的可持续性,二是超额储蓄耗尽时点的不确定性。

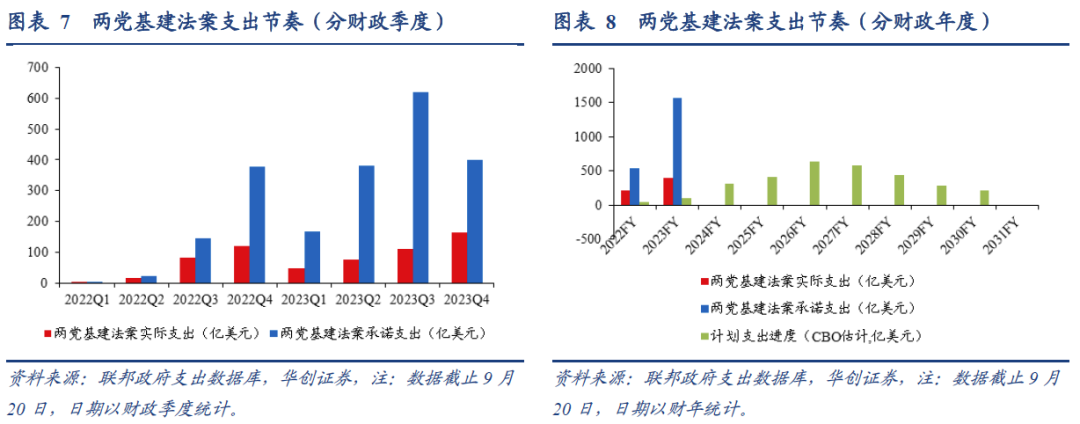

考虑到目前美国经济韧性的根源主要来自“宽财政”(《从七个矛盾现象看美国经济》),财政支出力度的持续性是最重要的,但也是最不可控的。财政支出力度的不可控,从两个方面体现,一是国会两党的政治极化会影响可自由支配支出额度,民主党倾向扩大支出,共和党倾向于削减支出,目前新财年拨款法案依然悬而未决。二是拜登三大法案的支出节奏难以预测。以《两党基建法案》为例,截止今年9月20日,联邦政府承诺支出额已达到约2113亿美元,而实际支出则约为616亿美元,实际支出节奏的快慢将影响财政对经济的支撑效力。此外,当前的支出进度明显快于CBO预估的支出节奏,实际上起到了“财政前置”的效应。

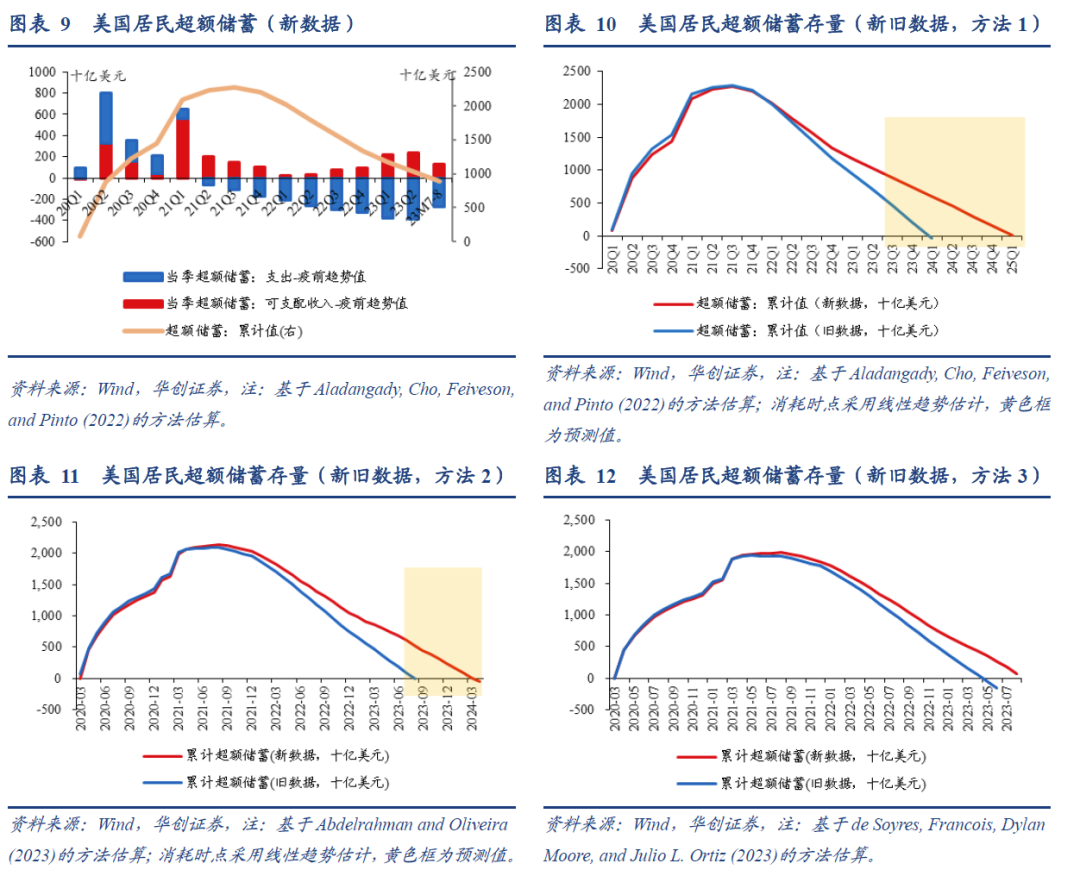

经济增长前景的不确定性还来自于居民超额储蓄耗尽时点的不确定性。疫情之后,超额储蓄对居民消费起到重要支撑,也是消费韧性的重要来源。此前我们根据Aladangady等(2022)[3]的测算方法,估计截止7月底超额储蓄仍有6150亿左右,大概在明年初耗尽。但8月份BEA更新历史收支数据后,用同样方法测算的超额储蓄,截止8月还有约8900亿,并且耗尽的时点延后至2025年初。为了验证数据更新对超额储蓄估算的影响,我们再度使用Abdelrahman and Oliveira (2023)[4]和Francois de Soyres等人(2023)[5]的方法进行再次测算,结果表明,新的收支数据均延后了既有研究对超额储蓄耗尽时点的估计(图10-12),这可能会让市场对居民消费韧性的判断乐观上修。但即便如此,由于提取趋势的时段和方法差异都会影响超额储蓄的测算结果,居民储蓄分层也是一个难以回答的问题,这也意味着,作为消费最主要的动力,超额储蓄何时耗尽仍然是一个极其重要但又难以解决的未知项,这无疑又为增长前景增添了一份不确定性。

此外,货币政策维持高利率的时间也存在一定的不确定性。市场一直预期美联储加息周期已经结束,但联储9月点阵图暗示还有一次加息,并且9月会议后美联储官员的公开表态,虽然“鹰”“鸽”兼具,但对“利率更久”的口风却非常一致,市场对明年降息时点和幅度的预期也一调再调。

(2)国债供给压力的预期是另一个重要因素。

自7月财政供给冲击以来,市场对未来联邦政府国债净发行和利息支出压力愈发担忧。财政部计划今年三、四季度的国债净发行量为10070万亿(长债1580亿)、8520亿(长债2160亿),但三季度实际发行进度不及预期(中长债净发行-270亿),市场担忧四季度或迎来一波长债净发行的高峰。

最后,极致交易押注在此次美债利率上行过程中起到了关键作用。期货市场做空美债的动量趋势也推动了美债收益率的过度上行。目前CBOT美债净空头持仓量为二十年以来次高(低于2020年10月)。从历史经验来看,每一次极致做空交易的平仓反转,都会导致十年期美债收益率大幅波动。当下,宏观基本面趋势的不确定性因素较多、判断难度较大,短期交易因素的影响可能大于中期宏观故事。鉴于当前极致的美债做空交易,我们提示,警惕交易因素反转对长债利率的影响,波动率加大。

二、全球资产表现

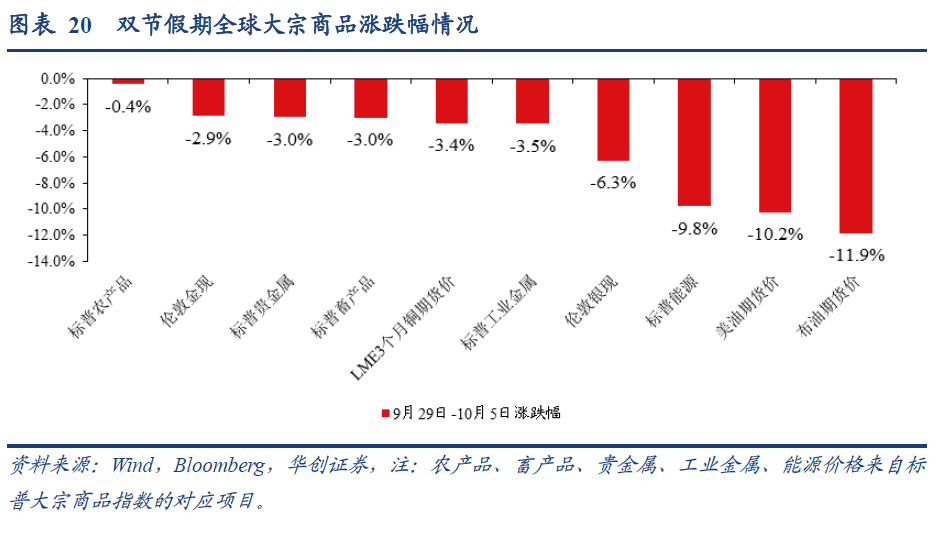

双节假期期间,除纳斯达克指数外,全球主要股指普遍下跌;主要发达国家长债收益率普遍上行,十年期美债收益率突破4.8%;除美元、日元和韩元外,全球主要货币普跌,新兴市场和大宗商品国的货币跌幅最大;全球大宗商品全线下跌,原油价格跌幅最大,农产品价格跌幅最小。

(一)全球股市普跌

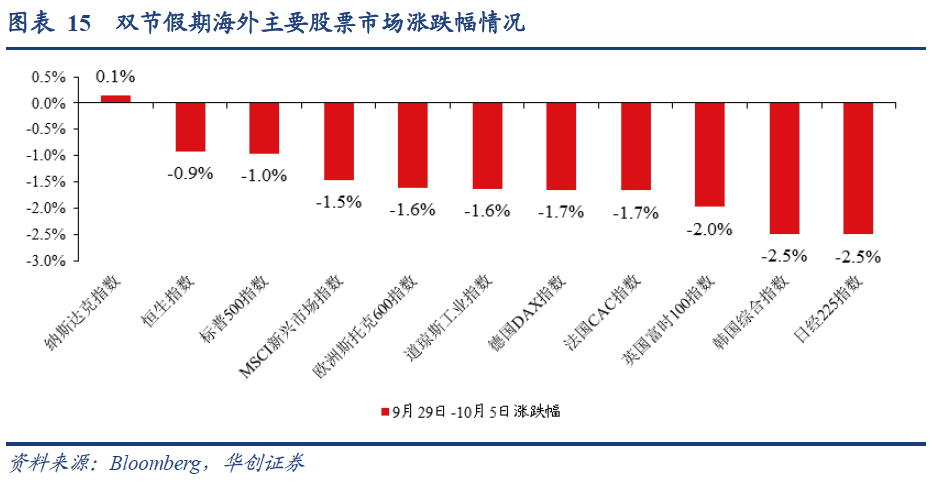

全球股市普遍下跌,日韩市场跌幅最大。9月29日至10月5日,除纳斯达克指数小幅上涨0.1%之外,主要市场股指均有所下跌,跌幅最大的是日(-2.5%)、韩(-2.5%)市场,跌幅相对较小的是中国香港地区市场(-0.9%),欧洲主要股市跌幅在1.5~2%之间,标普500指数下跌1%,道琼斯工业指数下跌1.6%。

(二)长债利率普遍上行

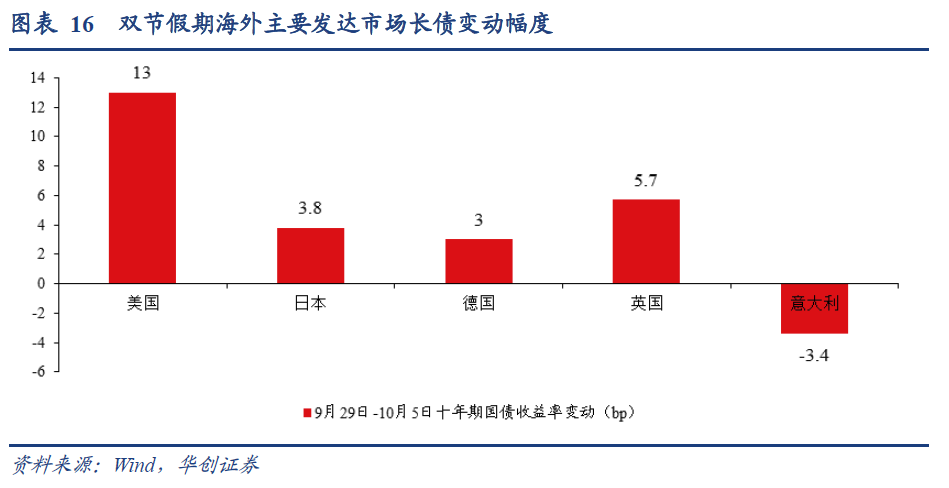

主要发达国家的十年期国债收益率普遍上行,美债收益率上行幅度最大。9月29日至10月5日,美、日、德、英的十年期国债收益率分别上行13、3.8、3、5.7bp,意大利十年期国债收益率下行3.4bp。

中长期美债收益率曲线上移,十年期美债收益率突破4.8%。9月29日至10月5日,5年及以上期限的美债收益率曲线明显上移,期限越长,上行幅度越大。10月3日,在PMI数据超预期、部分联储官员鹰派发言、职位空缺数大幅反弹等因素的推动下,十年期美债收益率突破4.8%,创2007年以来新高;次日因小非农ADP就业数据不及预期,再度回到4.8%以下。

(三)全球汇市普跌

除美元、日元和韩元外,全球主要货币普跌,新兴市场和大宗商品国的货币跌幅最大。9月29日至10月5日,日元、韩元和美元指数分别上涨0.5%、0.5%、0.1%,美元指数在10月3日最高升至107。其余主要货币普跌,新兴市场和大宗商品国的货币跌幅最大,比如澳元(-0.9%)、加元(-1.6%)、巴西雷亚尔(-2.6%)、南非兰特(-2.7%)、俄罗斯卢布(-3.3%)、墨西哥比索(-3.9%)等。

(四)大宗商品齐跌

全球大宗商品全线下跌,原油价格跌幅最大,农产品价格跌幅最小。9月29日至10月5日,全球主要大宗商品价格均有不同程度的下跌,主要品类中,布油和美油价格跌幅超过10%,黄金价格下跌2.9%,铜价下跌3.4%,农产品价格下跌0.4%。

三、欧美经济数据表现

(一)美国经济数据超预期,就业市场依然强劲

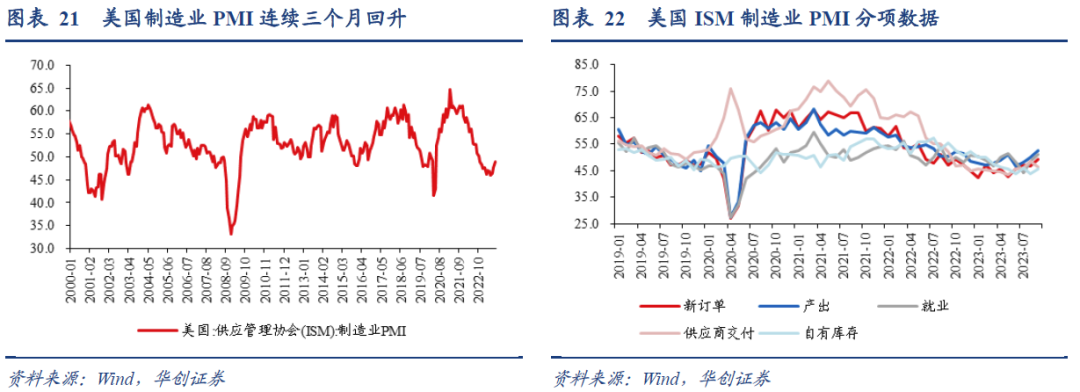

美国9月制造业PMI超预期。10月2日,美国9月ISM制造业PMI指数升至49%,彭博预期为47.9%,前值47.6%。自6月触底以来,ISM制造业PMI已连续三个月回升。从主要分项来看,PMI新订单、产出、就业指数较上月回升最为明显。

就业市场韧性依然较强。

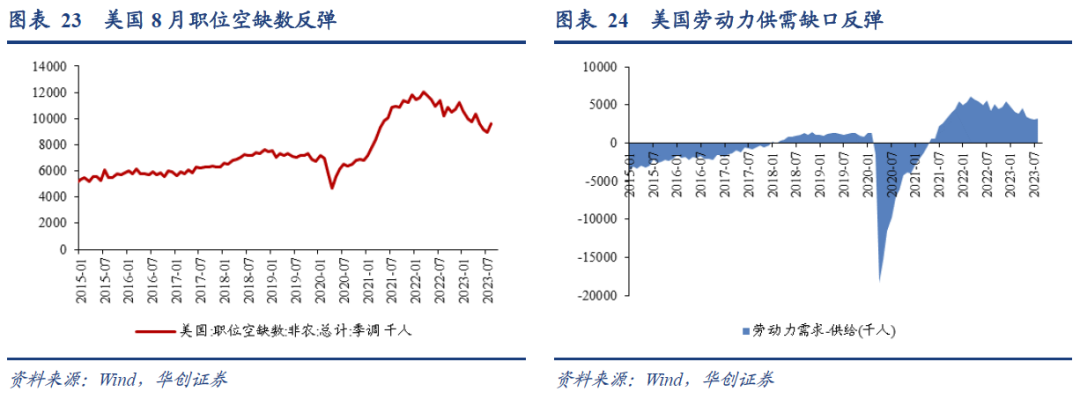

一是职位空缺数超预期反弹。10月3日,8月份的JOLTS职位空缺数反弹至961万,彭博预期为881.5万,前值从882.7万修正为892万。分行业来看,专业和商业服务(+50.9万)、政府(+9万)、制造业(+7.2万)、教育和保健行业(+4万)的职位空缺数反弹最多,贸易和运输(-10.9万)、休闲住宿业(-5.4万)的空缺职位有所减少。劳动力需求意外反弹,劳动力供需缺口从7月的307.9万增加至8月的325.5万人。

二是新增非农就业数大超预期。虽然10月4日公布的ADP新增私人部门就业人数不及预期(8.9万,预期15万),但6日公布的新增非农就业数却远超市场预期。9月新增非农就业人数为33.6万,预期仅为17万,7月和8月的新增非农就业人数分别上修7.9万、4.0万至23.6万、22.7万,三个月平均新增就业数达到26.6万,再次明显超过2015-2019年新增19万的中枢水平。分行业来看,休闲住宿、政府、教育和保健服务、专业和商业服务新增就业最多。

虽然劳动力需求和新增就业强劲,但劳动力供给继续修复,薪资增速仍在韧性放缓。失业率维持在3.8%的低位,略高于市场预期的3.7%;劳动参与率维持在62.8%,符合预期;时薪增速略低于预期,时薪同比4.2%,预期4.3%;时薪环比0.2%,预期0.3%。此外,每周工作时间持平于34.4小时,继续处于2015-19年的区间下限。

非农数据公布后,年内加息预期小幅升温。联邦基金市场定价的11月继续加息25bp的概率为27.1%,数据公布前为20.1%;定价12月继续加息25bp的概率为36.7%,数据公布前为29.8%。

(二)欧元区经济数据较弱,通胀回落快于预期

欧元区制造业PMI小幅回落,通胀下行速度快于市场预期。一方面,10月2日公布的欧元区9月制造业PMI录得43.4%,虽然符合市场预期,但低于前值43.5%。在另一方面,9月29日公布的CPI同比以及核心CPI同比分别为4.3%、4.5%,低于市场预期的4.5%、4.8%。即便如此,为坚定市场对欧央行抗通胀的预期,拉加德在4日重申,将维持“充分限制”利率的立场以遏制通胀。

四、海外重要政经事件

(一)美国政府关门风险暂止

在众议院部分共和党强硬派议员的阻碍下,8月份以来,美国联邦政府的关门风险持续升温。美国2024财年拨款法案未能在新财年开始前通过,主要阻碍在于众议院的部分共和党强硬派议员,拜登、参议院两党以及众议院共和党前议长麦卡锡均接受将2024财年的自由支配支出设置在1.59万亿美元,但部分众议院强硬派人士则要求将其削减至1.47万亿美元的水平。1200亿美元的削减,主要集中在医疗、教育、劳工等社会保障支出,包含援助乌克兰的对外支出,商业、司法和科学相关机构的拨款。

新财年前夕,临时拨款法案通过,联邦政府关门风险暂止。为避免政府关门,参议院一个两党小组应拜登要求,起草了一项“持续决议”(临时拨款法案)作为权宜之计,以求在新财年拨款法案通过前为联邦政府各机构提供资金。临时拨款法案在9月30日通过两院(众议院335:91,参议院88:9)并由拜登签署,该临时法案将为联邦政府提供持续运营至11月17日的资金,包括白宫提议的160亿美元自然灾害基金,但没有加强边境管控以及对乌援助的条款。

有何影响?一是,联邦政府关门风波暂止,但如果两党在11月17日之前仍未就2024财年拨款法案达成共识,联邦政府将再度面临关门风险。鉴于两党政治极化和共和党内分歧加剧,这一风险并非小概率事件。二是,可能会对俄乌局势产生影响。美国是乌克兰第一大援助国,也是最大的军事援助国,2022年1月至2023年7月,美国对乌援助承诺金额高达695亿欧元。

(二)美国众议院议长被罢免

麦卡锡成为美国历史上首位被罢免的众议院议长。因不满麦卡锡与拜登达成债务上限协议以及通过临时拨款法案以避免联邦政府关门,10月2日,共和党众议员盖茨提出投票罢免麦卡锡的动议,指责麦卡锡违背了当选议长时与共和党内“强硬派”达成的协议。在今年1月,为当选众议院议长,麦卡锡作出了许多让步,其中一项是,将撤换议长的门槛从党内多数议员降低至一名议员。10月3日,众议院以216:210的投票结果通过了该项罢免动议,8个共和党议员与208个民主党议员支持罢免麦卡锡(众议院两党席位对比是共和党221个,民主党212个)。

在麦卡锡被罢免后,共和党众议员麦克亨利成为众议院临时议长,新议长的提名将在10月10日进行,11日进行投票,目前继任人选依然不明。麦卡锡被罢免,表明美国政党极化不仅体现在两党政见的分歧扩大,也体现为共和党内部温和派与右翼强硬派的矛盾亦在加剧。

麦卡锡被罢免,短期来看,客观上增加了美国联邦政府关门的风险。一是,在选取出新议长之前,众议院议程可能陷入停滞。二是,麦卡锡被罢免已经直接体现了共和党强硬派的“顽固”,在11月17日之前,新的继任者如何应对共和党强硬派的施压、协调各方达成新财年拨款法案,仍然存在巨大的不确定性。

(三)美国罢工浪潮扩大

美国汽车罢工扩围,汽车公司用裁员对抗。9月15日至今,美国UAW发起的汽车工人罢工一直在持续。据央视新闻,9月29日,罢工范围进一步扩大,参与UAW汽车罢工的工人数已达到约2.5万人,占UAW成员的17%(最开始只有约1.3万),占汽车行业就业人数的2.3%左右。为对抗罢工浪潮,三大汽车公司开始裁员,比如福特在9月29日表示,由于罢工对其两家装配厂的影响,将在俄亥俄州和密歇根州再裁员495名工人。

一波未平,一波又起。10月4日,由于劳资双方未能就新合同达成一致,凯撒医疗集团工会联盟的7.5万余名医护人员举行罢工,为期三天,罢工诉求是:提高薪资待遇、改善工作环境、解决人员短缺等问题,这是美国历史上规模最大的一次医疗罢工行动。虽然人数明显高出汽车罢工,但美国医疗卫生行业就业人数约1707万人,罢工人数占比仅0.4%,明显低于汽车罢工潮。

从影响上来看,9月汽车罢工尚未反映到非农数据中。截止今年9月,美国汽车及零部件行业的就业人数为108万,较上月新增0.9万,是今年以来增幅最大的月份,预计在下个月的非农数据中将有所体现。

(四)美联储官员传递“利率更久”的信号

双节假期期间,美联储FOMC官员发表了系列讲话,关于“higher”,“鹰”“鸽”兼具;但都支持“longer”。

1)克利夫兰联储主席梅斯特在10月2日表示,今年可能需要再加息一次,然后将利率维持在高位一段时间;3日表示,如果经济保持稳定(下次会议上的经济表现与9月相似),支持进一步加息;6日再次表态,进一步加息与否取决于即将发布的众多数据。

2)旧金山联储主席戴利在10月6日表示,如果就业市场和通胀持续降温,可以维持政策利率稳定;“随着通胀和通胀预期回落,维持利率水平也会愈发具有限制…维护利率不变就是一项积极的政策行动”;近期国债收益率的上行大致相当于一次加息。

3)亚特兰大联储主席博斯蒂克在10月3日提出,不急于加息,但也不急于降息,美联储应该长期将利率维持在较高水平,以使通胀回归2%。如果过早降息或者传递没有解决通胀的信号,就达不到2%的目标。

4)鲍威尔在10月2日表示,美联储寻求持续的良好的就业市场,实现这一点需要价格稳定。鲍威尔并未对利率前景作出表态。

5)美联储副主席巴尔在10月2日提出,美联储可能处于或非常接近“足够限制性”的利率水平,赞同鲍威尔小心行事的思路。

6)9月29日,旧金山联储主席威廉姆斯表示,美联储可能会停止加息,但会在一段时间内将利率维持在高位。

(五)日央行会议意见摘要发布,接近物价目标

10月2日,日央行公布9月会议的意见摘要,一些成员表示:1)虽然还有一些距离,但日本接近实现物价目标,本财年后半段将是决定明年物价前景的关键阶段。2)考虑到最近外汇和油价的波动,通胀可能不会减缓太多,并可能超过预期。3)明年的工资增长幅度有可能超过今年的上涨幅度。4)日本企业预计一年内通胀率将达到2.5%,预计三年后通胀率将达到2.2%,预计未来5年通胀率将达到2.1%。当日,十年期日债利率升至0.779%,较前一交易日上行0.5bp。

[1] Ben S. Bernanke. Why are interest rates so low?, Brookings Economic Studies, 2015.

[2] https://www.newyorkfed.org/research/data_indicators/term-premia-tabs#/overview

[3] https://www.federalreserve.gov/econres/notes/feds-notes/excess-savings-during-the-covid-19-pandemic-20221021.html

[4] https://www.frbsf.org/economic-research/publications/economic-letter/2023/may/rise-and-fall-of-pandemic-excess-savings/

[5] https://www.federalreserve.gov/econres/notes/feds-notes/accumulated-savings-during-the-pandemic-an-international-comparison-with-historical-perspective-20230623.html

具体内容详见华创证券研究所10月8日发布的报告《【华创宏观】美债呈极致空头押注,需警惕反转——双节假期海外要闻》。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。