作者: 量化小白Literacy

题图: 量化小白Literacy微信公众号

前言

基金的数量化评价指标是基金绩效分析的客观基础,每一家FOF投资机构都有自身的一套数量化评价体系。这些指标对于理解FOF投资机构筛选基金的数量化逻辑,以及投资者自行判断基金产品的运作能力均有裨益,因此本文尝试梳理一个较为完善的常用的基金数量化评价指标及相应的算法。

评价指标数量较多,将按照分类进行四期连载,本文为第三期。

量化评价指标汇总往期回顾:

第一篇《私募基金数量化绩效评价体系(一)》:指标汇总表与收益率指标

第二篇《私募基金数量化绩效评价体系(二)》:风险类指标

其他干货文章指路:

《股票型量化私募基金的评价及筛选体系初探》:我们团队筛选股票型私募基金的逻辑

《指增、中性等量化私募基金尽调注意点》:指增类私募应该关注什么

《CTA基金尽调和测评的几个关键点》:CTA私募应该关注什么

三 风险调整收益指标

由于单一的收益率指标无法反映持有基金面临的风险,因此需要分析风险调整后的业绩指标。根据选用的不同的风险调整方式,风险调整后的业绩指标可以分为,基于均值方差的调整方法,基于半方差的调整方法,基于回撤幅度的调整方法等。

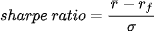

1、夏普比率

指标定义:

夏普比率(Sharpe Ratio)是最常见的风险调整后的业绩指标测度的指标,由威廉·夏普于 1990 年提出,衡量的是投资组合每承担一单位的风险(系统风险+非系统风险)而获得的风险补偿(或超额收益)。夏普比率越大,表明在承担同等风险的情况下,基金获得的风险补偿(收益)越多或在同样的期望收益下,基金的波动率越小,两者均表明该基金的绩效越好。

计算公式:

为基金收益率的均值(日、周、年),

为基金收益率的均值(日、周、年), 为对应的无风险收益率(日、周、年),一般使用一年期存款利率来表示,

为对应的无风险收益率(日、周、年),一般使用一年期存款利率来表示, 为收益率的标准差。一般直接使用年化收益率、一年期的存款利率,年化波动率三个指标进行计算。

为收益率的标准差。一般直接使用年化收益率、一年期的存款利率,年化波动率三个指标进行计算。

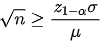

参考天津盈诚投资管理有限公司甯辰的推导,他们认为 越高的资产获得正收益率的期限越短。论证如下:

越高的资产获得正收益率的期限越短。论证如下:

若资产的对数收益率服从独立同分布,则持有资产期的收益率服从 ,给定置信水平

,给定置信水平 ,

, 期的收益率大于

期的收益率大于 的概率为。若给定期收益率的下界为

的概率为。若给定期收益率的下界为 ,则有:

,则有:

当C=0时,

上述不等式的解为:

假设无风险收益率为0:

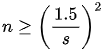

上式表面,在获得正收益的要求下,资产的sharpe ratio与持有时间的长短成反比,sharpe ratio越高,获得正收益需要持有的时间越短。设定 (置信水平高于10%),则有

(置信水平高于10%),则有

s=1.0时,n=2.25年

s=1.5时,n=1年

s=2.0时,n=0.5625年

s=3.0时,n=0.25年

随着S不断增大,获得正收益需要的时间长度呈二次下降趋势,sharpe ratio越高的资产,越能够更快的正收益。

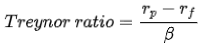

2、特雷诺指数(Treynor ratio)

指标定义:

特雷诺指数是由美国经济学家杰克·特雷纳提出的用于测算投资组合业绩的一种方法,基于CAPM模型,假设基金能够充分分散非系统性风险,衡量基金每承担一单位的系统性风险产生的风险补偿。特雷诺指数只考虑系统性风险而不是全部风险,适用于评价非系统性风险完全分散的基金,比如ETF。

计算公式:

其中 为基金的年化收益率,

为基金的年化收益率, 为无风险收益率,

为无风险收益率, 为基金承担的系统性风险。

为基金承担的系统性风险。

3、詹森指数(α,詹森阿尔法)

指标定义:

詹森指数(Jensen Ratio)又称为阿尔法系数,也称超额收益,最初被詹森提出,所以称詹森阿尔法或詹森指数,适用于评价在承受系统性风险所得收益之上有超额收益的基金,如指数增强型基金等。

CAPM模型中,基金的收益仅与基金受到系统性风险的影响程度β系数、市场收益有关。然而,后续的研究中,许多学者发现发现光用β系数无法解释不同股票回报率的差异,对于β系数无法反映的其他非系统性风险因素带来的收益,他们提出了不同的理论,例如Fama和French在1993年提出的三因子模型。而α正是与β相对应的,不受市场整体收益情况影响的基金自身收益,因此也叫超额收益。

计算公式:

是基金i的收益率;

是基金i的收益率; 是市场收益率;

是市场收益率; 是市场无风险收益率;

是市场无风险收益率; 是基金的贝塔系数。

是基金的贝塔系数。

α > 0且显著时,表示这只基金相对于市场收益,获得了更多的超额收益,具备较好的α收益。

4、测度

指标定义:

测度是1997年由摩根斯坦利公司的Leah Modigliani及其 祖父Franco Modiglian(1985年诺贝尔经济学奖得主)对Sharpe比进行改进提出的。M_2测度将原组合根据其总风险进行调整,并与无风险资产进行组合,新的组合调整为与市场组合具有相同的风险水平,在风险一致的基础上,计算新组合的收益超过市场收益的大小,即为测度。测度越大,说明承担同等的市场风险,组合的超额收益就越大,基金的业绩表现就越好。

计算公式:

其中为基金的年化收益率,为无风险收益率,为基金的年华波动率,为同期市场组合的年化波动率,为市场组合的收益率。

5、信息比率

指标定义:

单位主动风险(非系统性风险)带来的超额收益,用于衡量基金的主动管理能力,信息比率越大说明基金的主动管理能力越高。该指标的意义在于在投资组合中,我们期望超额收益越高越好,但超额收益的波动率或者说组合残差风险或非系统性风险应该尽量降低,这样才有可能是显著的,否则的不确定性比较大。

计算公式:

6、索提诺比率

指标定义:

索提诺比率(Sortino Ratio)可以说是夏普比率的改进版,不同的是它区分了波动的好坏,因此在计算波动率时它所采用的不是基金整体波动率,而是下行波动率。这其中的隐含条件是投资组合的上涨(正回报率)符合投资人的需求,不应计入风险调整。和夏普比率类似,这一比率越高,表明基金承担相同单位下行风险能获得更高的超额回报率。

计算公式:

为基金收益率的均值(日、周、年),为对应的无风险收益率(日、周、年),一般使用一年期存款利率来表示,为收益率的下行标准差。一般直接使用年化收益率、一年期的存款利率,年化下行波动率三个指标进行计算。

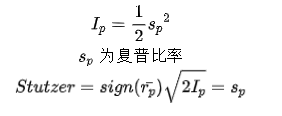

7、Stutzer指数

CAPM理论的一个重要假设是基金的收益率要服从正态分布,而实际情况中基金的收益率往往是尖峰厚尾的分布。Stutzer指数考虑了超额收益分布的偏度和峰度对夏普比进行了修正,放宽了Sharpe比率中超额收益符合正态分布的模型假设。Stutzer指数吸收了半方差模型的思路充分体现了投资者损失厌恶的心理。

设基金在t时刻的超额收益 ,那么基金在T时段内的平均超额收益率为

,那么基金在T时段内的平均超额收益率为 假设基金具有正的超额收益率,根据大数定律:当T → ∞时,

假设基金具有正的超额收益率,根据大数定律:当T → ∞时, 若组合服从独立同分布过程,当T足够大时,上述概率随着时间推移呈指数衰减,近似为:

若组合服从独立同分布过程,当T足够大时,上述概率随着时间推移呈指数衰减,近似为:

其中 表示收敛于某种分布的常数,

表示收敛于某种分布的常数, 为待估参数

为待估参数

Stutzer把 定义为衰减度,衰减度假设投资者最大可能地回避风险,因此基金经理将构建投资组合使得衰减度最大,即使得上述概率尽快衰减。Bluklew利用Crammer定理对进行了推算,得到的计算公式为 :

定义为衰减度,衰减度假设投资者最大可能地回避风险,因此基金经理将构建投资组合使得衰减度最大,即使得上述概率尽快衰减。Bluklew利用Crammer定理对进行了推算,得到的计算公式为 :

由于投资者是风险厌恶的,因此该指标的大小可以作为投资者对基金业绩评价的标准,衰减度越大,基金的业绩越好。

定义Stutzer指数如下:

当基金的收益率服从正态分布时:

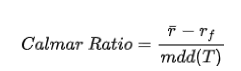

8、卡玛比率

指标定义:

卡玛比率(Calmar Ratio)和索提诺比率一样也是夏普比率的改进版,与夏普、索提诺一样,都是用于评价基金的风险收益比的不同维度,区别在于风险的度量方式不同。夏普比率是基金每承受以单位的风险可以获得多少收益;索提诺比率是基金每承受一单位下跌的风险可以获得的收益;而卡玛比率比较的是收益与最大回撤的关系,分子与夏普比率一样是基金收益,而分母则是基金的最大回撤。卡玛比率越高,说明基金承受单位损失获得的回报越高。

计算公式:

为基金收益率的均值(日、周、年),为对应的无风险收益率(日、周、年),一般使用一年期存款利率来表示,为基金的历史最大回撤比例(日、周、年)。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。