作者:Sharpe3 alliance

题图:Sharpe3 alliance微信公众号

相比最近权益市场纷杂的量化“讨伐声”,期货市场保持了一如既往的客观和专业,或者说是冷漠,时间久的老期货都知道挨打和吃肉都是轮回的,20,21年饱受争议的主观期货这两年就把量化按在地上摩擦(大部分,小部分神人请自行略过),成熟的投资者只会不断的迭代自己的框架,发挥自身赛道优势,而不是端起碗就想吃肉,吃不到就开始砸碗骂娘。

题外话不说了,先说说这三个多月发生了啥:

自5月底南华商品指数及文华商品指数见底回升以来,南华商品指数已经创了去年6月份以来的新高,而文华商品指数也已经走到了横盘震荡8个月的价格区间(2022.7月~2023.3月),CTA策略已经默默的收复了去年大部分的失地,小部分管理人已然新高,其实走出震荡期见底的时候大部分长期做策略的投资经理及资深从业人员都主动加仓了,参照我们5.22号发布的策略师语录:CTA,该回归理性了:三十家策略师语录

但从细分策略来看,近三个月的指数反弹,收益主要体现在截面类的策略上面。

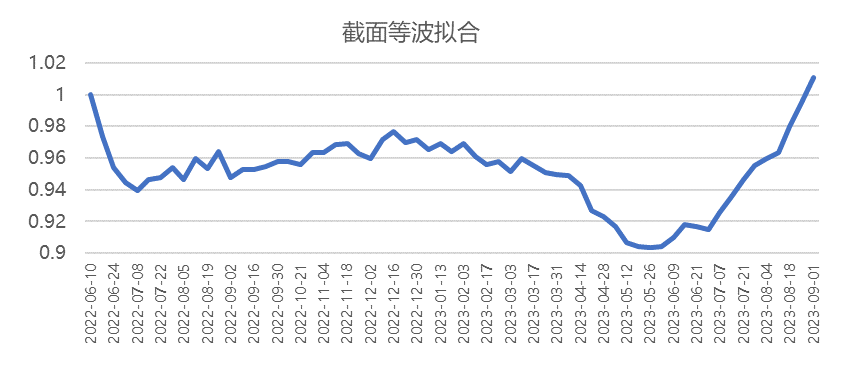

截面上近三个月整体板块内和板块间品种分化度都比较优秀,过去一段时间上游原材料一直保持更高的涨幅,下游虽然也在涨,但力度较上游偏弱,尤其是黑色板块。从截面策略为主的CTA产品净值来看,我们选取了五家标签比较明显的产品取用波动率等权(波动率标准化为年化10%后等权拟合)的方式拟合了个细分策略产品净值,目前已经收复了大部分回撤且创了新高,从跟踪及投放的管理人来看(yw,dd,yr,jc,ls),也是类似情况,管理人间的业绩分歧情况主要来自截面因子权重调整,整体仓位的调整及一些因子质量和广度的区别上。

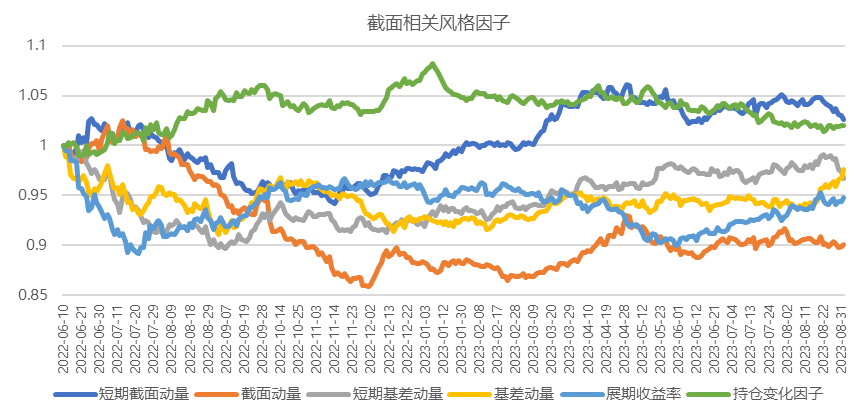

截面相关风格因子收益情况(数据来源:火富牛):期限,仓单,动量等:

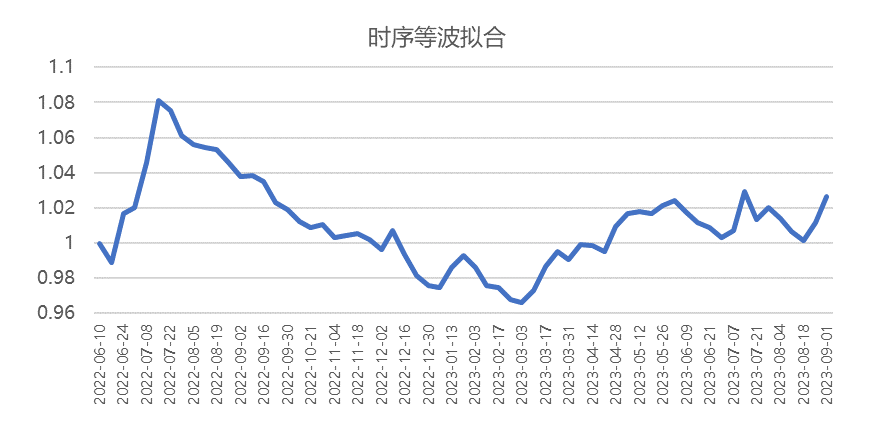

而时序趋势为主的管理人产品就相对比较弱势了,我们同样选取了五家(zh,zy,dy,js,hy)以时序趋势策略为主的管理人产品做了10%波动率的标准化处理后等权来拟合策略指数,

相比截面策略指数,时序类策略虽然在去年7月份商品指数下跌行情里获得了部分收益超额,但是后面8个月的横盘震荡对时序趋势类策略的交易成本磨损远大于截面策略,而近期的商品指数反弹上的表现也未有截面策略有弹性,但整体上也是一样收复了大部分的回撤的,管理人间的业绩分歧情况主要来自交易频段,整体仓位的调整,以及选用的交易品种范围上面(选取品种的逻辑会造成很大的业绩差异,类似南华和文华商品指数的走势区别,但集中选中有趋势行情的品种是个非常难的事,大部分主流管理人还是等波动率的模式交易全品种)。

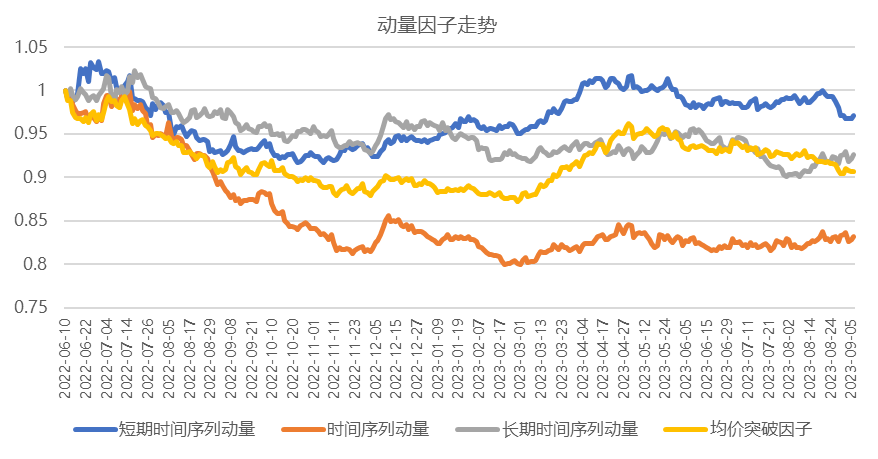

时序相关风格因子收益情况(数据来源:火富牛):各频段动量及规则类因子等。

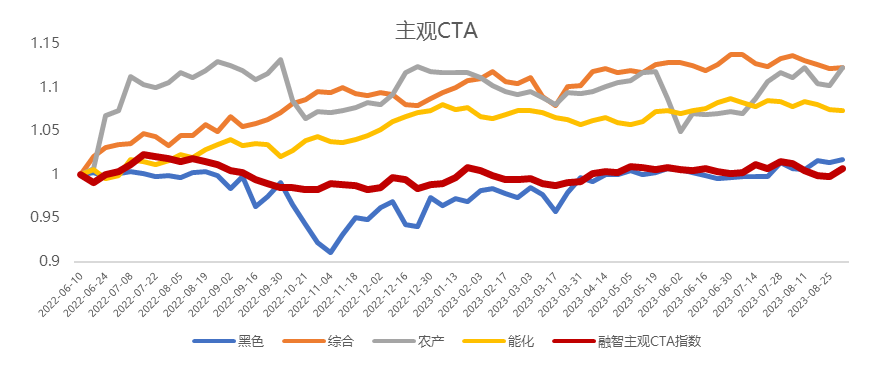

量化CTA回顾完接下来我们看看主观产业及统计套利,先说产业,从融智主观CTA指数来看,从去年6月份见顶以来,市场整体的平均值和量化CTA差不多,没有亏钱还略赚,但中间的波动过程来看相比量化CTA指数要对投资人友好很多,但实际情况是,虽然指数很平滑,但是内部成分方差很大,管理人和管理人间差异巨大,只能从期货板块整体做个回顾。

我们依旧是找了每个板块代表性的产品拟合了对应的细分策略指数,可以明显看出来相比融智有“幸存者偏差现象”,这也是选择主观类管理人最难的部分和问题,你看到的产品大部分是已经经历了投资经理交易顺手的区间了,而这个“顺手”可能持续性并没有那么强。

近一年相比往年,传统大波动的黑色板块受宏观及神秘力量影响,去年非常难做,但近期逐步好转,而能化板块及农产板块因为一些清晰的产业逻辑和产业事件在价格实现上都表现得非常正相关,涌现了一大批表现优异的管理人,但因整体的评价难度和方差过大的问题,我们自身FOF内也只是当做必要配置,每个板块精选1~2家,更多考虑防守能力(信息深度,团队能力,交易能力等)而非主观的进攻能力。

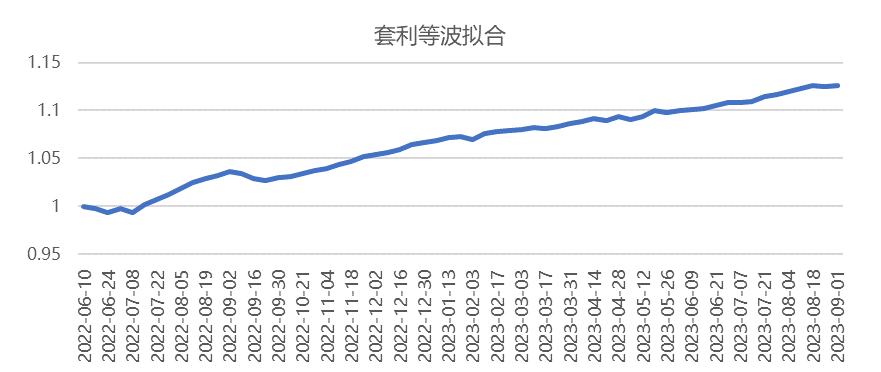

统计套/商品期权来说应该是衍生品市场近一年多以来整体夏普最好的策略类了,我们按5%的年化波动率标准化跟踪产品拟合成下方的曲线,整体虽然小品种的幺蛾子很多,但是没有什么冲击面巨大且特别夸张的宏观及事件冲击,少数小品种(纯碱,玻璃,甲醇等)的价差问题在风控优异且有硬止损逻辑的套利产品这块,也仅是个很快回复的坑,相比19~20年的灾难性回撤来说,远远谈不上夸张。

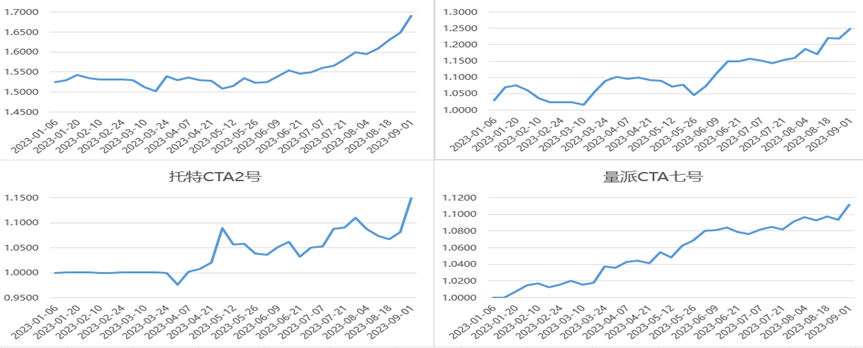

最后还有些和衍生品市场常见的beta关联不大的产品业绩我们一律归到了另类,因为研究来研究去也不知道他们不适应哪一类行情,就统一归到了另类,单独给权重配置了,选了其中典型的做了个业绩图,这块有兴趣的专业资方可以后续再讨论讨论。

最后总结下,衍生品类策略包括CTA是个很难择时的领域,CTA的收益往往来自一年之内的少数几个月,而大部分其他衍生品策略的尾部风险很多投资人其实没有深入理解,大部分投资人很难去除掉幸存者偏差去合理评价一个衍生品类的产品。

所以不要追高细分类,更多着眼于整体机会和风控,具体公众号就不发布投资建议了,后续的调仓思路和衍生品这块的配置逻辑大家可以线下多私下互相碰撞,只有持续不断的浸淫其中,领略每家管理人的风格,再一事一议的调仓才能拿到对应的收益,原因可以参照我们之前的文章:为什么买CTA赚不到钱?

CTA策略一直被市场广义的定义为一个beta型策略,但在我们看来,CTA的alpha属性和beta属性是很难拆开的,从几个CTA策略的典型代表可以看得出来,好的CTA私募目前看来是可以保持每年正收益以及相对其他资产低相关且优秀的收益的,比如HY,HD等。所以,只有寻找到靠谱的管理人和靠谱的服务方(可能占比市场10%都不到,需要长时间观察验证),长期持有,左侧布局才能拿到这个优质的危机alpha。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。