作者:沧海一土狗

题图:沧海一土狗微信公众号

引子

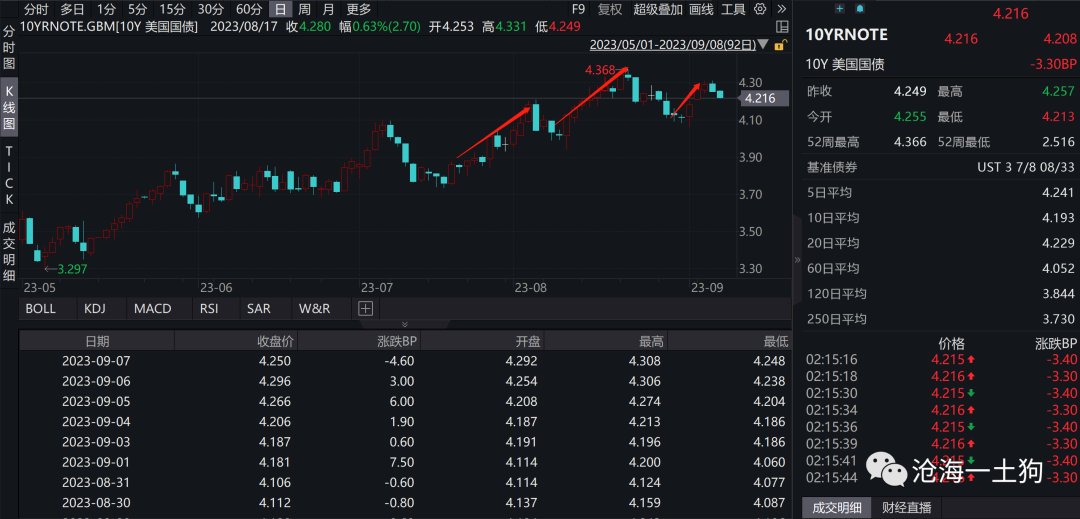

2023年7月下旬以来,十年美债利率冲了两波顶:第一次在8月22日,最高点在4.368%;第二次在9月7日,最高点在4.311%。

十年美债利率持续上行,给国内资本市场带来了很大的麻烦。一个最明显的表现就是:近期政府出台了很多政策,分子端得到切实的改善(ps:十年中债利率显著上行),但是,十年美债持续掣肘,让股市走成了震荡市。

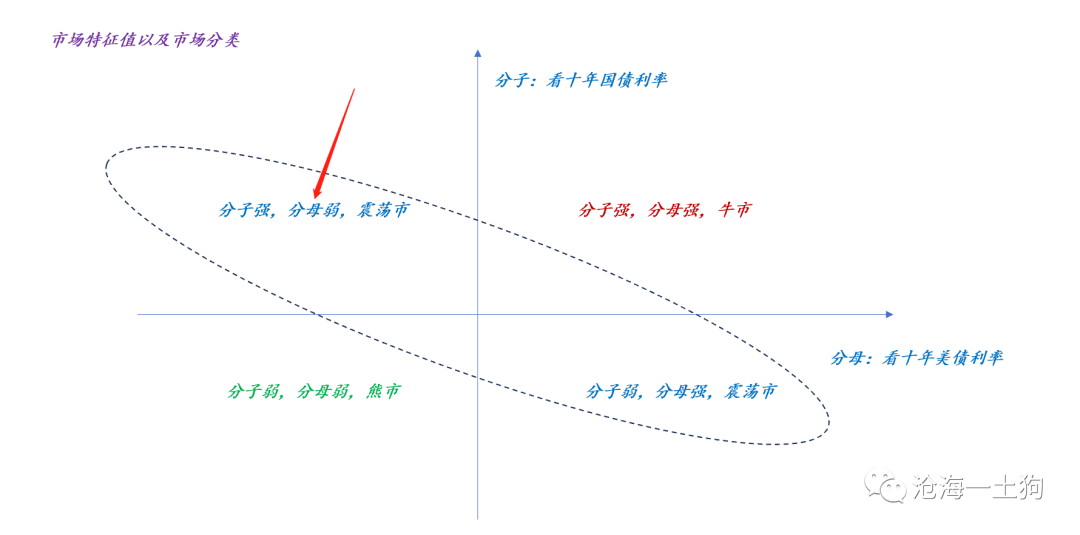

如上图所示,目前,股市的格局是:分子强,分母弱。如果想要从震荡市过渡到牛市,则需要分母端得到强化——十年美债利率见顶。

那么,十年美债利率是否已经见顶呢?先给结论,根据目前所掌握的信息,基本已经见顶了。下面我们将根据我们的框架来展开分析。

影响十年美债利率的三大因子

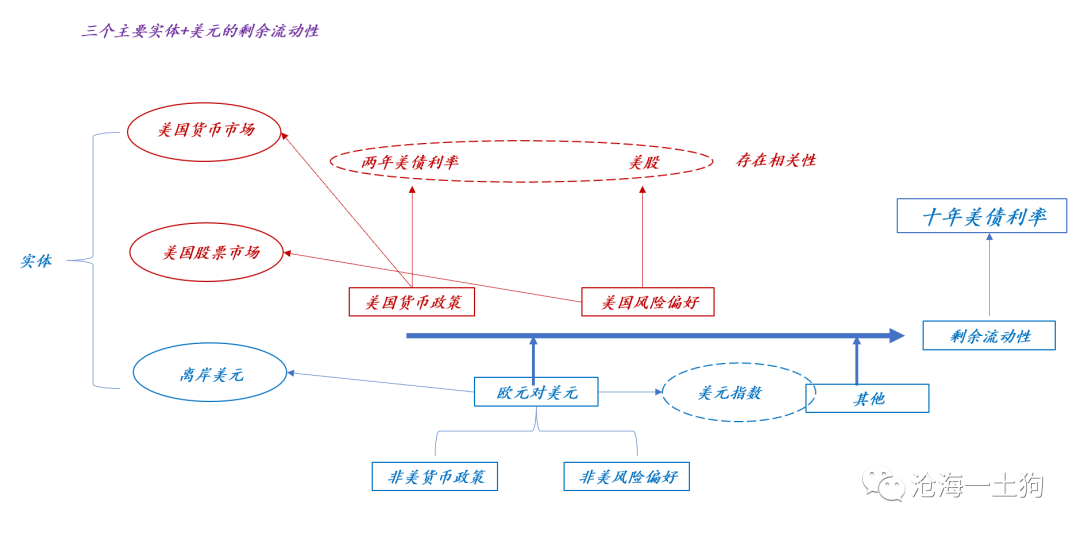

在之前的系列文章中,我们有讨论过十年美债利率的决定机制,其背后包括三大因子:

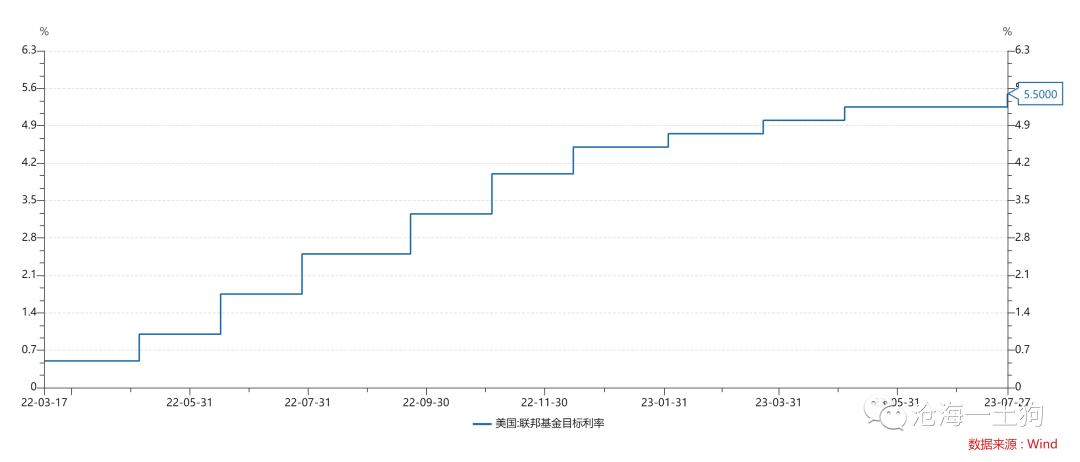

1、美国货币政策,主要看联邦基金利率的水平;

2、美国的风险偏好状况,主要看美股走势;

3、离岸美元市场情况,主要看欧元;

具体示意图如下,

三大因子背后是三个实体:

1、加息会导致美元流向货币市场;

2、风险偏好提高会导致美元流向股票市场;

3、欧元走弱会导致美元流向离岸美元市场;

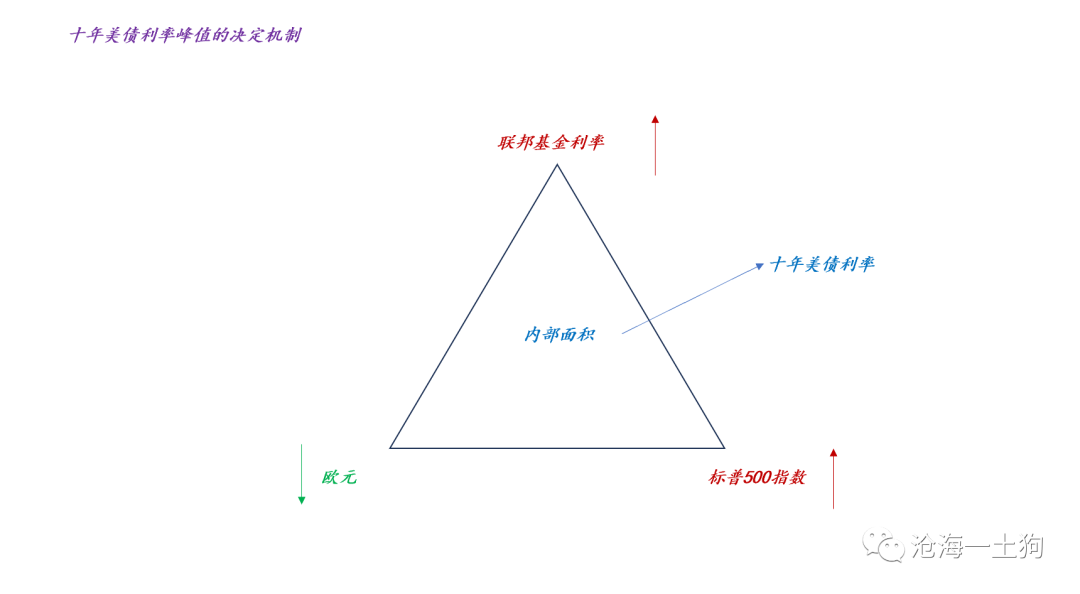

因此,判断十年美债利率的峰值,基本上等价于去判断联邦基金利率、欧元和标普500指数所围成内部面积的最大值。

目前,最为确定的就是联邦基金利率,差不多还有一次25bp就要见顶了,所以,在这个维度变数不大。

因此,判断十年美债利率的顶部需要去判断欧元的底部和标普500的顶部。

离岸美元市场的重要影响

事实上,欧元的汇率可以刻画离岸美元市场的综合影响,我们在以下两篇文章中讨论过欧元的影响:

1、2023年7月15日,《美元指数和美元的隐藏供给机制》;

2、2023年7月28日,《欧元大坝与美联储加息冲击洪峰》;

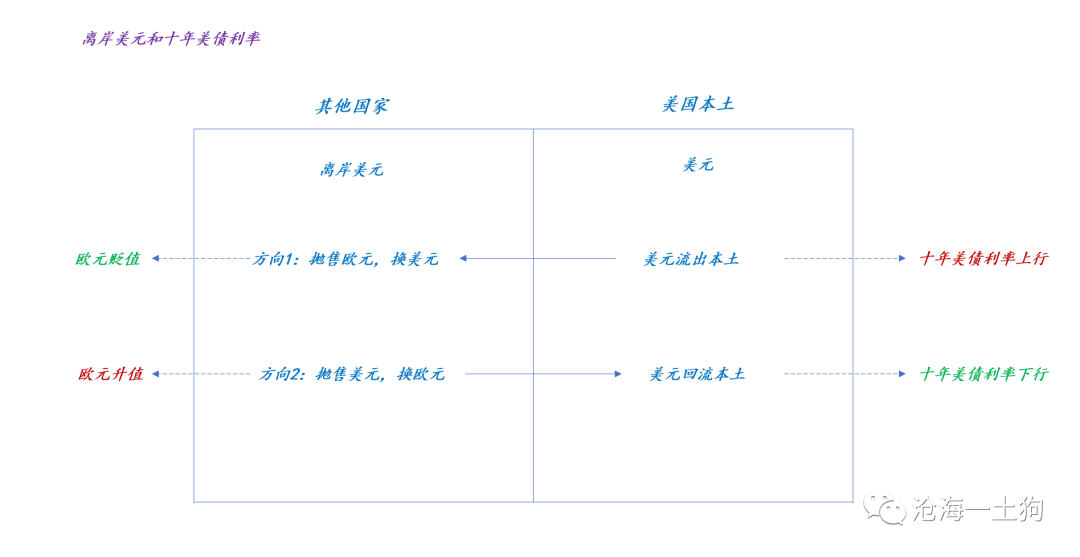

之所以7月之前十年美债利率没能突破4%,主要得益于欧元升值的影响,即离岸美元市场在向本土不断地提供美元。

具体机制如下图所示,

当欧元贬值时,离岸美元市场的美元减少,美元流出本土,十年美债利率上行;

当欧元升值时,离岸美元市场的美元增加,美元流入本土,十年美债利率下行。

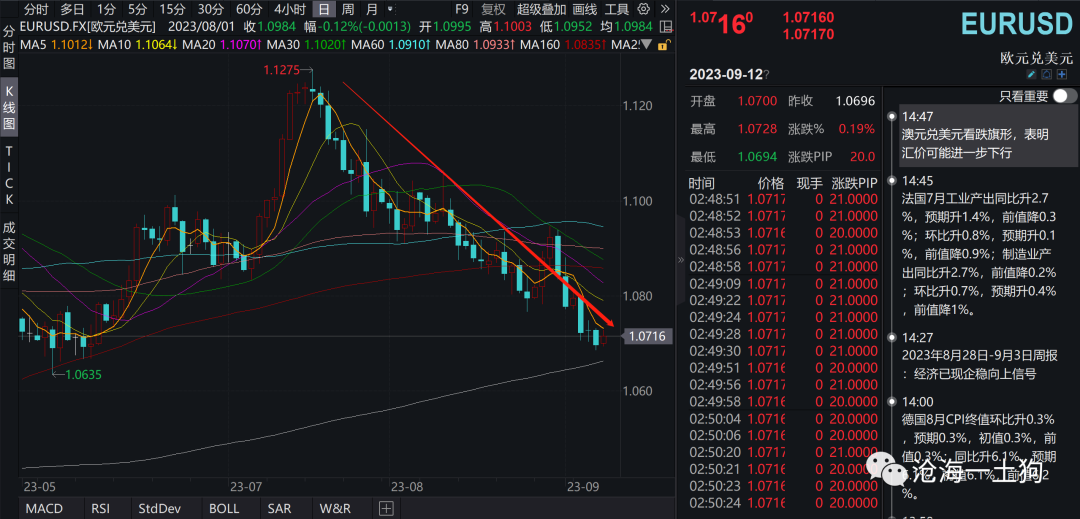

7月下旬之后,十年美债利率拐头向上,主要是因为离岸美元开始收紧,欧元开始贬值。因此,离岸美元市场美元的松紧也成为一个类似于货币市场的干扰源。

本轮十年美债上行的主要驱动力

由于加息方面不再存在过大的不确定性,因此我们可以很好地控制变量,判断离岸美元趋紧成为本轮十年美债利率冲顶的主要驱动力。

我们所熟知的各种基本面因子:就业、通胀数据、官员表态等等,最后都会转化为欧元不断贬值,然后再去驱动十年美债利率上行。

如上图所示,十年美债利率的两波冲顶和近期欧元的持续贬值有着千丝万缕的联系。

风险偏好的重要作用

在加息次数基本确定的情况下,十年美债利率的高点基本取决于以下两点:

1、欧元能贬值到哪里;

2、风险偏好的强弱;

事实上,第2个因素更为本质,

如上图所示,金融系统的风险偏好有不同的状态:强和弱。

1、有些时候风险偏好在0轴之上,这时候外力抽走流动性,系统优先从债市抽走流动性,股市有可能上涨;

2、有些时候风险偏好在0轴之下,这时候外力抽走流动性,系统优先从股市抽走流动性,债市有可能上涨;

那么,现在美国风险偏好是强还是弱呢?逐步转弱。

如上图所示,7月初的时候,标普500指数还能顶着离岸美元市场的收紧逆势上涨,这时候,伤害主要被债市吸收了;但是,8月份之后,美股市场逐渐转弱,美股开始和美债一起分担离岸美元市场的收紧了。

因此,不难得出一个结论,美国的风险偏好在8月初就逐步转弱了,尚不清楚它是否来到风险偏好的拐点,一旦到达这个拐点,无论欧元是否继续贬值,十年美债利率将会趋势性向下。

因此,最核心的还是风险偏好,还是美股。

结束语

综上所述,我们就梳理清楚了“十年美债利率基本见顶”判断背后的核心逻辑:

1、加息不存在不确定性,联邦基金利率还有一次加息;

2、欧元已经贬值很多了,离岸美元市场缺乏进一步收紧的动力;

3、美国的风险偏好转弱,美股开始与美债一起分担各种流动性冲击;

4、美国风险偏好在不断地接近拐点;

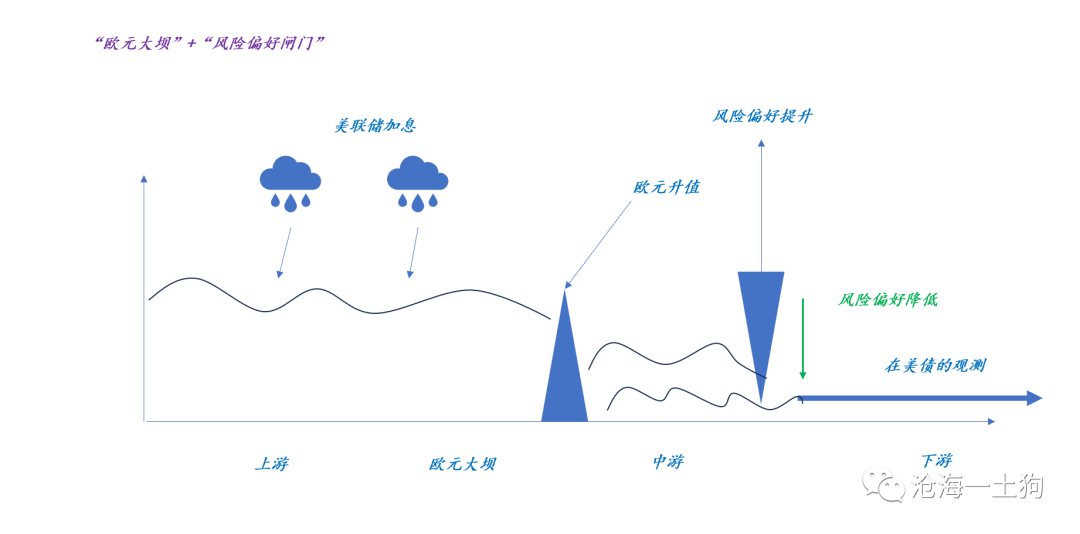

此外,我们还可以用下面的比喻图来代表各种变量之间的勾稽关系:

1、最上游的是美联储及其货币市场;

2、然后是离岸美元市场,欧元升值可以抵挡一部分加息冲击;

3、中游是美股,如果风险偏好高,加息的冲击会全部美债上观察到,如果风险偏好低,闸门会落下,一部分冲击被美股吸收;

4、十年美债利率是观测剩余流动性的标的;

对于a股来说,如果十年美债见顶,那么,a股的分母端才会得到改善,整个市场才有可能走一波类似于去年11月份的行情;否则,政策再好,都是在给美债填窟窿。

ps:数据来自wind,图片来自网络

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。