作者:也谈FOF,好投学堂专栏作家

题图:也谈FOF微信公众号

最近的量化CTA策略盈利环境比较好,市场关注度也从冰点开始回升,很多量化CTA策略管理人纷纷开始组织路演和营销活动,一切似乎在向好的方向改变。

在量化CTA净值整体回升的过程中大家也发现一个问题,截面策略的反弹力度显著优于趋势策略,很多投资人对此纷纷表示不解,管理人角度的解释也不尽如人意。所以站在我们FOF角度上在此分享一下我们看法:

趋势策略和截面策略的获利动因虽然存在相关性,但是本质对于市场环境的依赖存在显著差异化。趋势策略的盈利基础是期货品种存在连续性的上涨/下跌趋势行情,在这种趋势过程中如果存在阶段性反转就会造成较强的收益磨损,主要是因为局部反转容易达到策略止损线、甚至造成反方向的错误下单信号;而截面策略更在乎的是品种间的强弱关系的稳定性,在强弱关系没有破坏的前提下,期货品种价格的局部反转造成的影响较小,如果是出现系统性的上涨/下跌趋势行情,但是品种之间的强弱关系反复变化,同样会造成策略的亏损。

很多投资人反馈 : 根据南华商品指数的数据来看,商品期货价格的涨幅非常可观,但是板块之间的强弱关系似乎并不明显,为何截面收益会高于趋势策略收益?

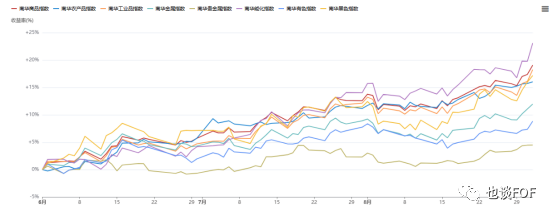

我个人认为这个属于数据统计口径的差异,以及数据样本的归类方式的原因,如果我们按照文化商品指数通过日度K线图展示会更加直观一下。

我们通过文华商品指数可以发现:虽然6月份以来指数呈现出震荡上涨态势,且上涨幅度较高,给趋势策略提供盈利基本条件。但是上涨过程中存在行情局部反转迹象(如上图黄色标注的位置) ,均突破5日和10日均线,甚至达到20日均线位置,会直接导致趋势策略达到止损甚至反方向单子的开立,从而造成多次的磨损成本,难以捕获整个上涨行情的收益。

文化商品指数体现的是商品期货市场价格整体波动态势,若聚焦于单个期货品种,我们可以发现在6月份后的上涨行情中反转洗盘现象更为严重,比如平常受到资金青睐的螺纹、乙二醇等品种的单独走势更为明显:

如果从不同持仓周期来看,在本轮商品期货行情中整体短周期的震荡磨损成本显著高于中长周期策略的磨损,因为中长周期的趋势策略对于回调的容忍度较高,不太敏感,不容易达到止损位置,而短周期策略很容易受到行情突发反抽的影响,所以也会造成趋势策略中的不同持仓周期的子基金存在一定的业绩分化现象。

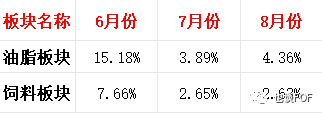

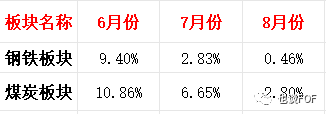

我们都知道截面策略的盈利基础是底层交易品种的强弱关系比较稳定,如果直接从南华商品各个板块指数的涨跌是很难对截面强弱关系有直观的认知,进一步细化到板块内部的品种/产业链上下游关系分类对比会得出比较有效的结论:

如:农产品板块的油脂与饲料:

如:黑色板块的钢铁和煤炭:

以上的数据可以直观感受到板块内部的一些品种虽然都处于价格上涨态势,但是强弱存在较强的分化,并且这种强弱关系在6-8月份的时间维度延续性也比较好。

我们还要注意到最近的市场环境下基本面类型策略,比如期限结构、基差动量这些表现非常好,而很多管理人的截面策略中的因子使用的是基本面逻辑也会从中受益很多,而趋势策略大部分还是量价信息为主。

除此之外,市场上获利最明显的强弱关系组合是多商品空股指,我相信很多管理人产品净值第三季度的收益中股指品种绝对贡献较大权重。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

'%3e%3cg%20transform='translate(5.866%2026.44)'%3e%3cmask%20id='d'%20fill='%23fff'%3e%3cuse%20xlink:href='%23c'/%3e%3c/mask%3e%3cuse%20xlink:href='%23c'%20fill='%23E5B8B5'/%3e%3cpath%20fill='%23FFF'%20d='M6.423%202.514c2.143.457%203.96.685%205.452.685s3.2-.228%205.127-.685L19.126.44%2011.677-.81%202.62-.43l3.803%202.944Z'%20mask='url(%23d)'/%3e%3c/g%3e%3cpath%20fill='%23FAD2AC'%20d='m17.887%2017.332%201.911%202.418.018.227%201.68%202c.036%203.763.18%205.801.435%206.114.05.074-2.306.485-4.19.417-1.884.067-4.24-.343-4.19-.417.255-.313.4-2.351.436-6.115l1.679-1.998.018-.228%201.91-2.418.146.174.147-.174Z'/%3e%3cpath%20fill='%23FFDCBA'%20d='m19.319%207.865%202.358.424%201.616%204.91.388.274c.975-.086%201.406.416%201.294%201.505-.113%201.09-.777%201.798-1.99%202.128-.132%204-1.348%206.458-3.65%207.372-.38.296-.855.43-1.425.403a7.71%207.71%200%200%201-.367-.016c-.12.008-.242.014-.367.016-.57.027-1.045-.107-1.425-.402-2.301-.915-3.518-3.372-3.65-7.373-1.213-.33-1.877-1.039-1.99-2.128-.112-1.089.319-1.59%201.294-1.505l.388-.275%202.315-3.802%201.66-1.531h3.55Z'/%3e%3cpath%20fill='%23626262'%20d='M24.309%2013.559c-.458.074-.728.78-.808%202.116-.265-1.892-.644-2.965-1.137-3.22-.493-.254-.737-1.175-.732-2.762-.226.418-1.306.796-3.24%201.132-2.9.505-4.515-.504-4.5-.378%200%202.053-1.86%204.844-1.86%204.181%200-.442-.217-.8-.65-1.076V7.804c0-1.11%201.478-1.646%201.518-1.704-.65-.38-.977-1.773-.868-1.929%201.187-.175%202.087.175%203.096.987%201.01.812%204.487%200%206.001%200%201.01%200%201.59.599%201.739%201.796l.138-.04c.63-.161%201.092.067%201.386.686v5.952Z'/%3e%3c/g%3e%3ccircle%20cx='18'%20cy='18'%20r='17.5'%20stroke='%23E3DBDB'/%3e%3c/g%3e%3c/svg%3e)