作者:任博宏觀論道

题图:任博宏觀論道微信公众号

本文聚焦8月31日监管部门发布的两份政策文件。

一、央行与金融监督管理总局联合出“王炸”:很热闹

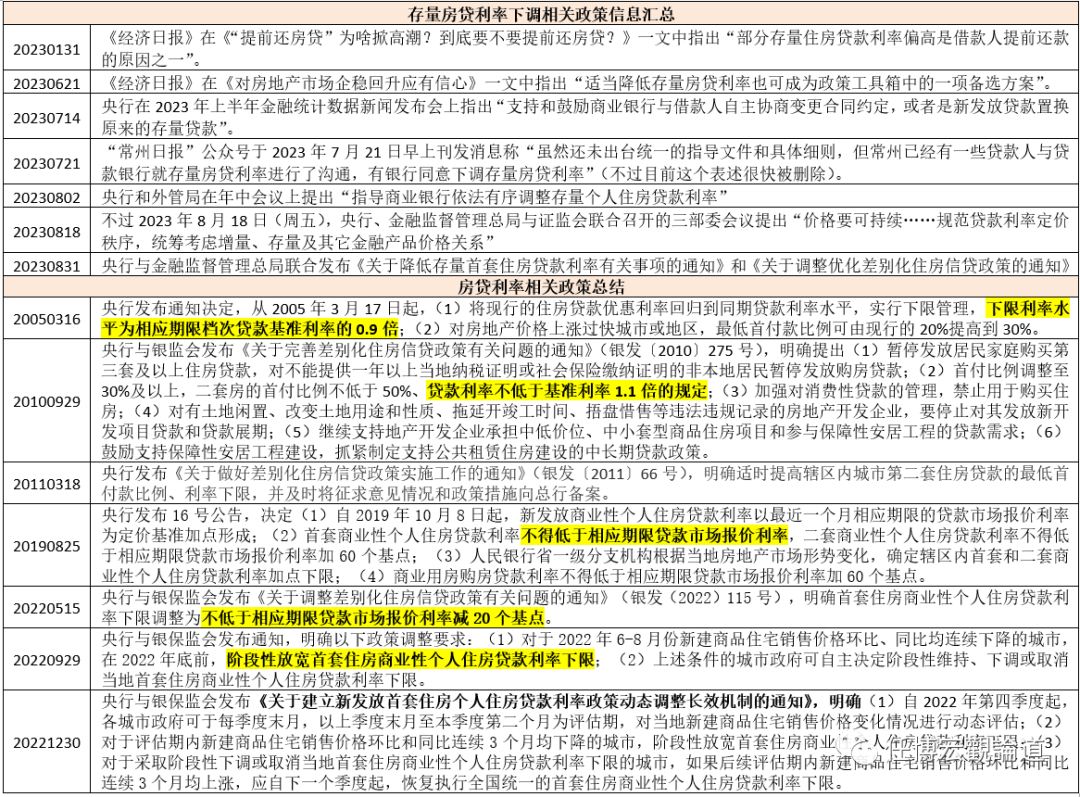

(一)2023年8月31日晚间,央行与国家金融监督管理总局联合发布《关于降低存量首套住房贷款利率有关事项的通知》和《关于调整优化差别化住房信贷政策的通知》,对存量房贷利率下调事宜进行了明确,并对首付比例和房贷利率的“全国底”进行了调整。

(二)总结的系列政策,整体看似很热闹,可以用“速度超预期、幅度远小于预期”来概括,即政策出台的速度比预期要快,但力度实际上并不大。

1、就存量房贷利率下调而言,政策明确置换贷款利率不低于当时贷款时的“地方底”,这意味着置换贷款是只是把银行当时针对非优质客户的超额收益给让渡回去了,能够享受到此类政策福利的客群和规模远低于预期。

2、不过针对银行的这种让利,金融管理部门尝试通过四种方式给予弥补:

(1)通过下调首付比例来提升新发放贷款规模,帮助银行以量补价,如明确将首套房和二套房的首付比例分别下调至20%和30%等。

(2)通过下调存款利率,来呵护商业银行的负债端呵护。

(3)让有钱人加杠杆来,如将二套房贷利率下限下调40BP至LPR+20BP以及执行“认房不认贷”政策等。

(4)打击客户从银行进行套利的行为,如严查客户用经营贷、消费贷置换按揭贷。

除以上四种举措外,接下来可能就是降准了。

二、理解政策的关键:首付比例与房贷利率的“三底”机制(即全国底<地方底<银行底)

对昨天政策的准确理解,需要明确我国在首付比例与房贷利率方面实行的是“三底”机制,即全国底<地方底<银行底,三底依次进行加点。具体看,

(一)金融管理部门通过5年期以上LPR在全国层面给出房贷利率(姑且称之为“全国底”),这里的“全国底”为不能突破的下限。

(二)各地方在坚持因城施策这一原则的基础上,决定在“全国底”的基础上加多少基点或不加,姑且称之为“地方底”。也即,金融管理部门各派出机构按照因城施策原则,指导各省级市场利率定价自律机制,根据辖区内各城市房地产市场形势及当地政府调控要求,自主确定辖区内各城市首套和二套住房商业性个人住房贷款最低首付款比例和利率下限。

(三)各银行结合自身经营、监管指导、客户资质等因素,自主决定在“地方底”的基础上加多少基点或不加,姑且称之为“银行底”。也即,银行业金融机构应根据各省级市场利率定价自律机制确定的最低首付款比例和利率下限,结合本机构经营状况、客户风险状况等因素,合理确定每笔贷款的具体首付款比例和利率水平。

三、存量房贷利率下调规则正式明确:推动银行适度让利

(一)基本思路:仅适用首套房+两种路径(置换或变更合同),且均需要客户提申请

1、本次存量房贷利率下调仅适用首套房,所以其范围要比预计小很多。不过这里的首套房范围要比想象中大一些。具体看,对于执行“认房不认贷”政策的地区来说,如果其购买时家庭没有其他住房但因执行“认房又认贷”政策而被划入二套房或购买时不是家庭唯一住房、后期通过出售等方式而成为家庭唯一住房的,可以本次政策倾斜。

2、针对存量房贷利率下调的方式,监管部门给出两种路径,

(1)通过新发放贷款置换存量首套住房商业性个人住房贷款。

(2)变更合同约定的利率水平。

请注意,本次政策明确不允许进行“跨行转贷”,不适用组合贷、公积金及问题贷款(不良贷款或逾期贷款)。同时,存量住房商业性贷款既包括挂钩LPR的贷款,亦包括固定利率贷款。

3、无论是哪种方式,监管部门均明确需客户自己向金融机构提申请,如此在贷款的重分类上就不会存在明显障碍,且“一行一策”“一客一策”的特征也会更为突出。也即自202年9月25日起,由个人向金融机构申请,具体细节目前仍在制定中,9月25日前银行会完成合同文本修订、系统改造调整、筛选符合条件的客户、明晰办理流程和需要的申请材料等工作。

(二)不低于原贷款发放时的“地方底”(主要为2019-2022期间新发放的贷款)

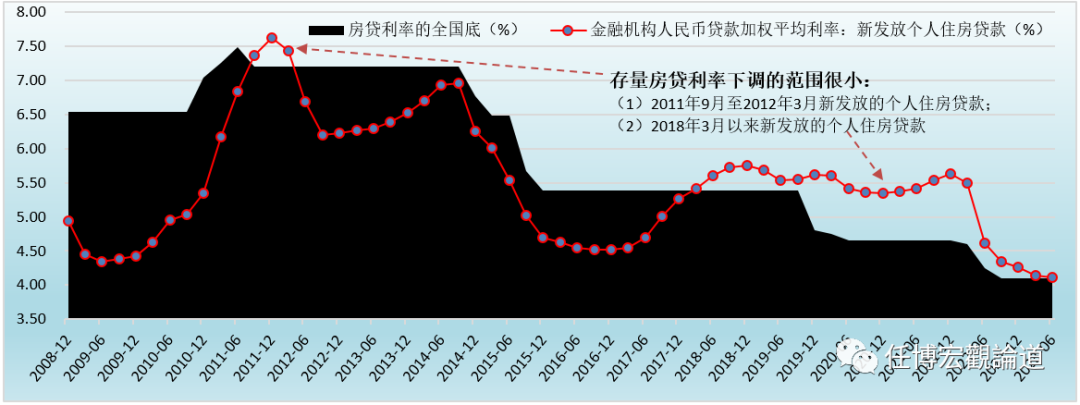

1、政策部门明确,置换或变更合同后的房贷利率水平不得低于原贷款发放时所在城市首套房贷利率下限,即不得低于原贷款发放时的“地方底”。数据看,只有2011年9月至2012年3月期间以及2018年二季度以来新发放的个人住房贷款才能满足上述条件。

2、不过考虑到“地方底”在数值上要高于“全国底”,这意味着实际上能够享受存量房贷利率下调的范围进一步被缩小了。

3、考虑到2011年9月至2012年3月期间、2018年3月至2019年9月期间以及2022年6月以来的新发放房贷利率与“全国底”差距不大,意味着能够享受到存量房贷利率下调的对象主要为2019年四季度至2022年一季度这段期间的贷款,显然范围要小很多。

(三)本次存量房贷利率下调的贷款规模不超过15万亿,节省利息不超过1200亿元

根据人行公布的数据,2019年三季度末与2022年二季度末的个人住房贷款余额分别为29.05万亿和38.86万亿,即期间余额净增9.81万亿。如果假设期间归还的个人住房贷款在5万亿左右,则意味着能够享受到存量房贷利率下调的个人住房贷款体量合计不超过15万亿(这可能是比较乐观的数字)。进一步按照官方透露的房贷利率平均下调0.8%,则本次存量房贷利率下调节省的利息支出可能也仅1200亿元。

需要说明的是,上文推测的15万亿存量住房贷款和1200亿元利息支出均比较乐观。

四、通过四种路径来弥补银行

(一)下调首付比例:将首套房与二套房的首付比例统一调整为20%与30%

2023年8月31日,央行与金融监督管理总局联合发布《关于调整优化差别化住房信贷政策的通知》,明确将首套和二套住房商业性个人住房贷款最低首付款比例统一为不低于20%和不低于30%。这一政策实际上是为银行实现以量被价创造条件,不过考虑到二三四线城市的首付比例大多已经在下限附近,意味着该政策的增量效果可能主要体现一二线城市上。

(二)让有钱人加杠杆:将二套房贷利率下限下调40BP至LPR+20BP

2023年8月31日,央行与金融监督管理总局联合发布《关于调整优化差别化住房信贷政策的通知》,明确二套住房商业性个人住房贷款利率政策下限调整为不低于相应期限贷款市场报价利率加20BP,即较原来的“LPR+60BP”下调40BP。同时,近期一线城市、武汉、重庆、厦门等地相继宣布执行“认房不认贷”政策,这些均为有钱人加杠杆创造了条件。

(三)打击客户从银行进行套利的行为(如严查客户用经营贷、消费贷置换按揭贷)

作为和存量房贷利率下调相对应的政策,监管部门亦明确对借款人申请经营性贷款和个人消费贷款等贷款的用途进行穿透式、实质性审核,并明确提示风险,即严查客户用经营贷、消费贷置换按揭贷,以打击客户从银行进行套利的行为。

实际上,8月18日召开的三部委会议(关注818三部委召开的动员会)提出的“统筹考虑增量、存量及其它金融产品价格关系”,其背后逻辑正是为了避免贷款利率过低而产生的资金空转和套利困境(贷款资金购买存款、消费贷与经营贷置换按揭贷或进行其它金融产品投资等)。我们预计后续监管部门与银行对经营贷与消费贷的排查力度也会相应增强。

(四)通过下调存款利率(10-25BP),来呵护商业银行的负债端

作为和存量房贷利率下调相对应的另一项政策,近期全国性银行纷纷宣布下调定期存款利率,幅度在10-25BP之间(1年期下调10BP、2年期下调20BP、3年期与5年期下调25BP),以呵护商业银行的负债端,作为商业银行降低存量房贷利率的条件。

之所以,全国性银行在定次存款利率下调中起带头作用,原因可能是存量房贷利率下调的银行亦以全国性银行为主。

五、结语

(一)除存量房贷利率下调外,存款利率下调、首付比例与房贷利率下调以及打击资金空转套利行为等政策均对银行构成利好。特别是,考虑到存量房贷利率下调的范围比较窄、需要客户自己申请且缓解了提前还款压力,意味着银行在系列政策中成为受益方。

(二)无论从哪种角度来说,系列政策表明市场期盼已久的“存量房贷利率下调”事件终于落地,监管部门完成了任务,接下来就是银行与客户自己的事情了。不过,“客户申请”与“自主协商”仍是基本原则,意味着“一城一策”“一行一策”“一客一策”依然是主要思路,每家银行在具体实操中可能会有些差异,动起来很难如“脱缰野马”。

(三)总的来看,首套房贷者享受了存量房贷利率下调的好处,二套房享受到房贷利率加点幅度与首付比例下调的好处,银行享受到存款利率下行以及以量补价的好处,老百姓通过存款利率下调对银行进行了弥补。

政策部门在这个过程中起到了出台政策的作用。

(四)在系列政策中,监管部门、银行、地产企业与地方政府均成为受益方,那么在没有增量的情况下,是谁承担了相应成本呢?很显然,是被动接受存款利率下调的老百姓以及加杠杆的有钱人。更进一步,这一系列政策应会在短期内起到一定积极作用,但还远远不够,所以后续我们应还能看到更多的政策。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。