作者:鸣熙资本

题图:鸣熙资本微信公众号

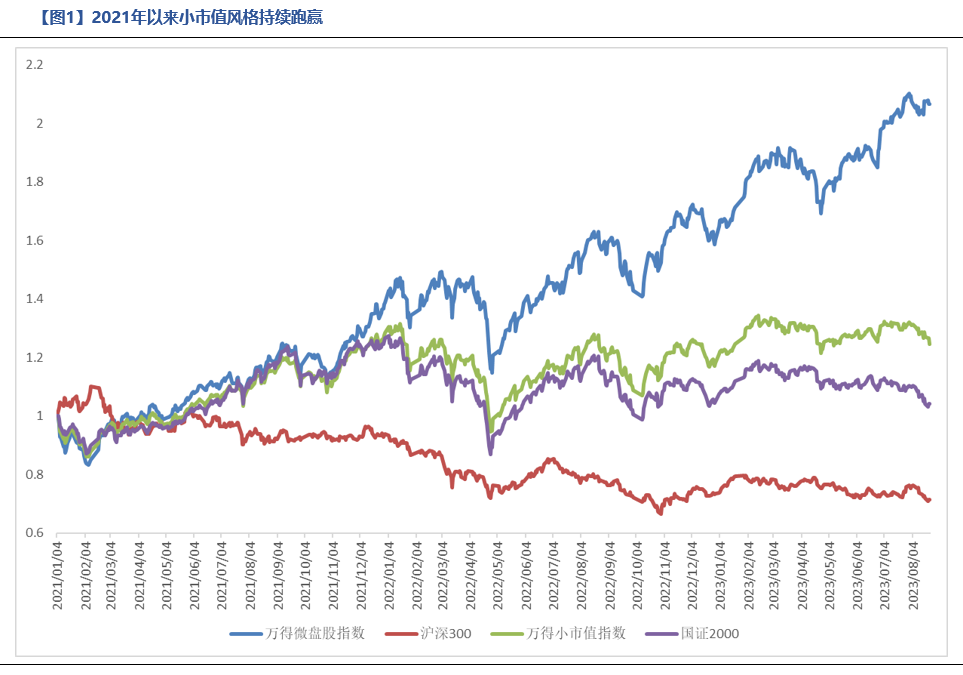

自2021年开始,小盘风格开始发力,显著跑赢大盘风格,同时微盘指数一枝独秀,成为近两年涨幅最高的宽基指数之一;“越小越优”成为众多投资者津津乐道的话题。

虽然在22年4月的杀估值行情下小市值风格迎来较大的跌幅,但纵观近两年,小市值风格整体是大幅跑赢大盘的。伴随21年下半年国内经济进入下行周期,19-20年讲的最顺的“中国人口规模带来的庞大市场&消费升级”的逻辑受阻,前期溢价过高的核心资产预期回报率下行,股价也站在了估值泡沫破裂的顶峰。紧接着,核心资产的下跌与公募基金的收益形成共振,导致没有持续的增量资金流入股市,带动大盘风格明显走弱。

数据来源:Wind

小市值风格能否继续走强核心在于

基本面预期、宏观流动性和资金环境

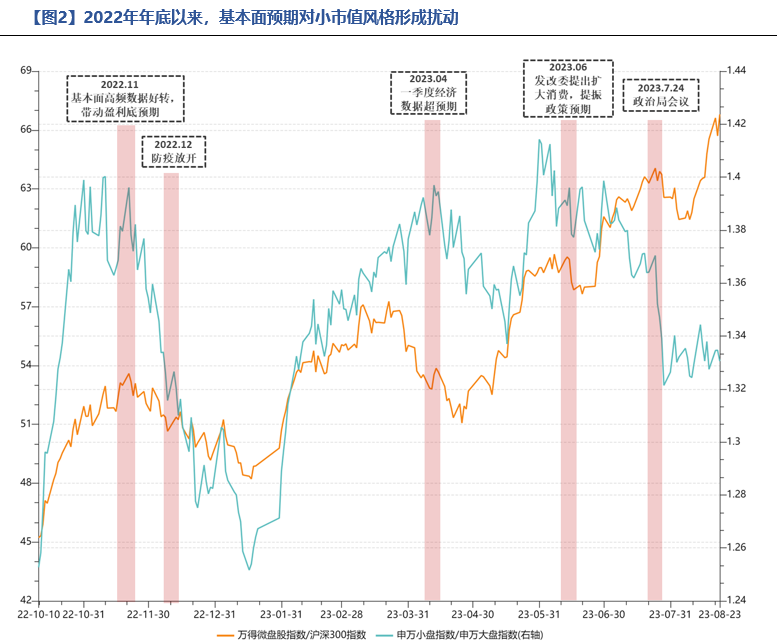

1、宏观预期

基本面预期对于小市值风格的定价影响主要体现在相对价值层面:宏观经济增长不足预期→顺周期资产定价逻辑受损→大市值风格估值回落→小市值风格相对价值提升。从22年下半年以来,小市值风格持续领跑市场,历次走弱都受基本面预期的影响,回顾来看包括:

# 2022/11

2022年11月宏观高频数据带动市场盈利底预期,消费、地产等顺周期板块迎来困境反转逻辑下的估值修复行情,随后12月初中国防疫政策放开进一步推动大盘顺周期跑赢小市值风格。

# 2023/一季度

23年一季度消费复苏超预期,疫情放开后的脉冲式修复带动一季度中国经济数据超预期。

# 2023/06

在基本面持续羸弱,经济复苏动能不足预期的背景下,发改委6月提出扩大消费提振内需,展开新一轮“政策博弈行情”。

# 2023/07/24

7月24日政治局会议进一步带动“政策底”预期,金融板块带动大盘上涨。

数据来源:Wind

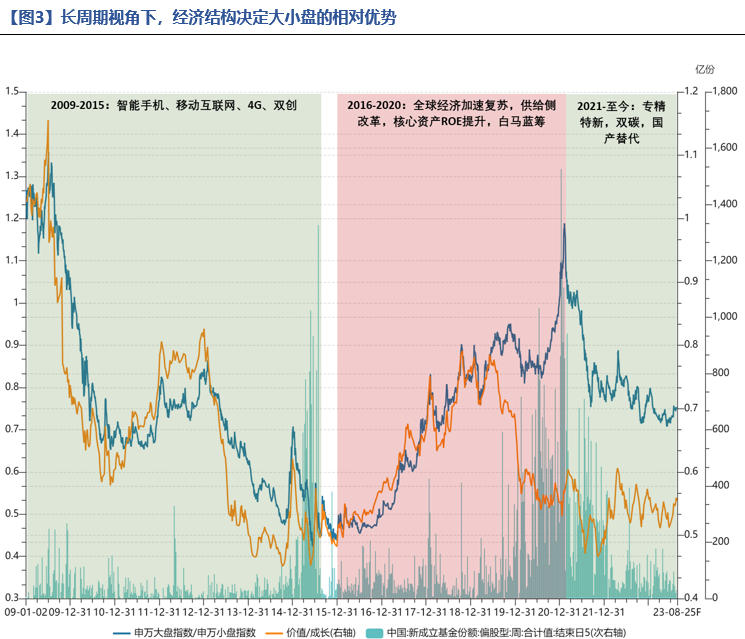

站在更长期的角度,大小盘的风格偏离与经济结构相关性较高,往往在经济转型初期,小市值风格占优,经济转型后期,大市值风格占优。在09-10年的智能手机创新以及13-15年的4G和互联网时代的催化下,市场风格整体偏向于走自身产业逻辑的成长风格,进一步推动小市值风格占优。而从18年开始全球经济加速复苏,供给侧改革带动工业企业利润增厚,居民财富效应带动消费升级的背景下,市场风格偏向于与宏观周期高相关的价值风格,进一步推动大市值风格占优。总体来看,小市值风格走强的背后不仅由科技创新带来的产业周期驱动,鼓励创新的产业政策和产业氛围以及便利宽松的融资环境会进一步助推小企业扩张。

数据来源:Wind

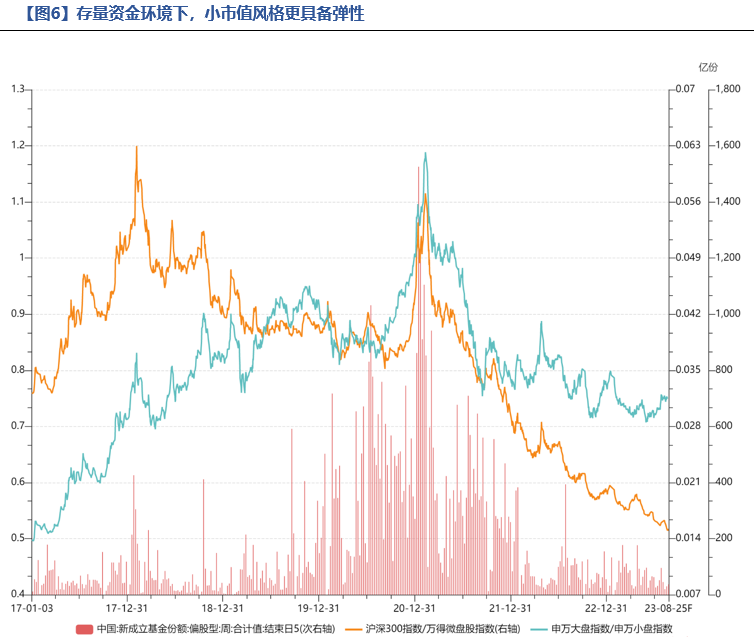

2、资金环境

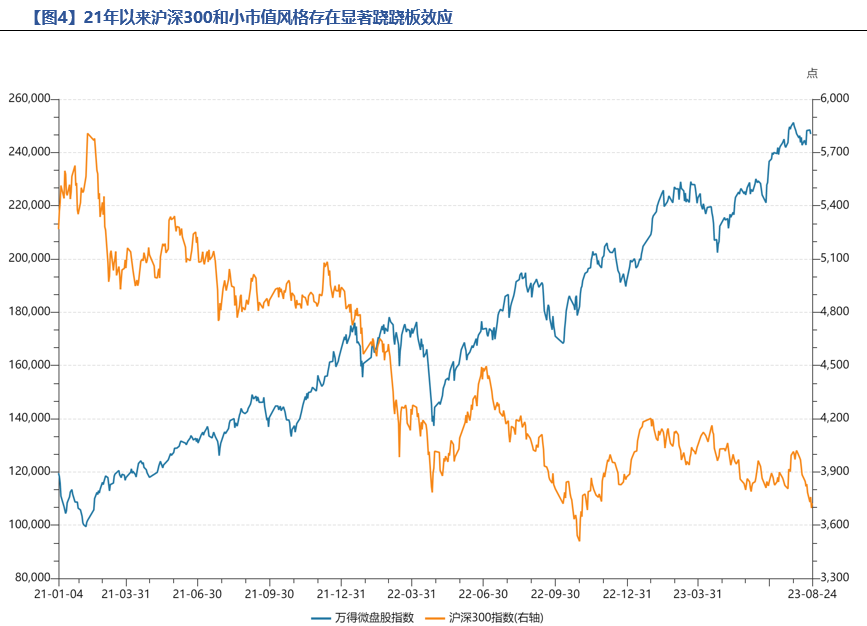

近两年市场增量资金低迷,在存量博弈的市场中,小市值风格股价更具备弹性。

21年以来,存量资金博弈的市场环境下,沪深300和小市值风格存在显著的跷跷板效应,沪深300走弱期间,往往小市值风格表现较好。

数据来源:Wind

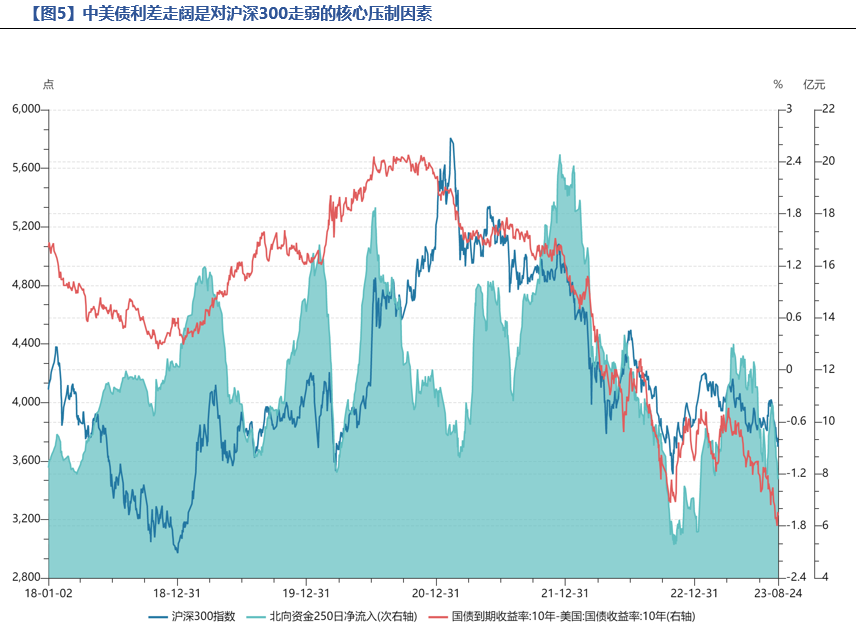

对沪深300形成制约的因素包括外资和公募基金两方面,在公募基金和北向资金持续增量具备定价权的期间,往往大盘风格表现得更占优;当机构资金没有持续增量涌入,失去定价权时,往往大盘风格会承压。这背后的原因是公募基金和北向资金都是“主观价投的主力军”,在投资标的层面,这类资金更青睐A股中的权重股、行业龙头股,并作长期持有,最为代表的宽基指数则是沪深300。

北向资金方面,中美债利差与北向资金净流入以及沪深300相关性较高。中美债利差走阔期间,外资流出A股,对应沪深300承压。23年以来,加息预期不断超预期导致美债利率上行,另一方面,国内经济预期走弱导致中债下行,近期中美债利差破22年年底以来新低,对沪深300形成较大压制。

数据来源:Wind

公募基金方面,从历史数据来看,市场风格向小市值的偏离与机构定价权有较强相关性。在公募基金赚钱效应强带来持续增量的期间(17年以及19-20年),以沪深300为代表的大市值风格表现往往更占优;今年以来,受制于赚钱效应的缺失,基金新发行份额低迷,市场回归存量环境下,小市值风格更占优。

数据来源:Wind

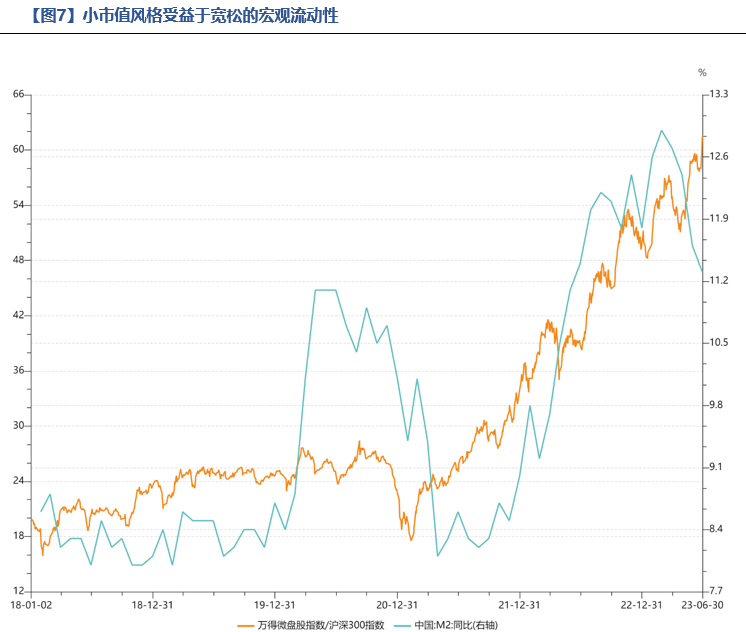

3、流动性(M2同比)

从数据来看,2018年以来,M2同比和小市值风格呈现较强的正相关关系。宏观景气下行的背景下,顺周期板块利润承压,市场缺乏具备业绩稳定性的价值板块,同时以AI、智能驾驶为代表的科技主题投资仍不具备业绩支撑;当下对于投资者的困境在于选方向难度较大,这种“类资产荒”的市场环境下,充裕的流动性更加利好小市值风格

数据来源:Wind

总结&前瞻

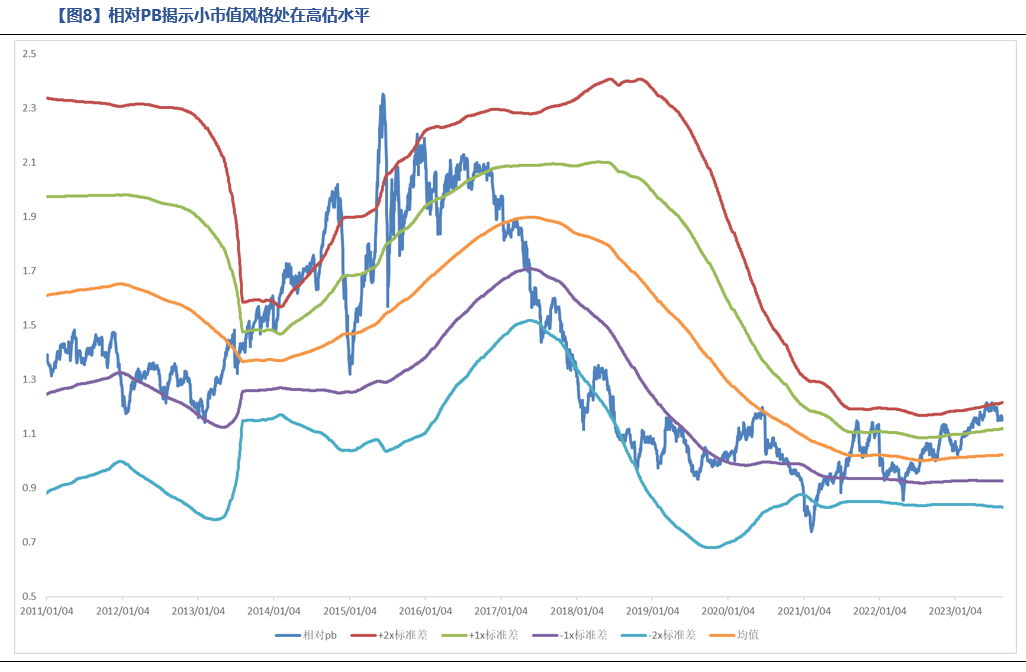

小市值风格的演绎来到相对极端的位置, 在近期市场悲观情绪释放完后,市场风格将面临小市值向大市值的回摆;在经济结构转型的宏观叙事下,长期依然看多小市值风格。

从估值性价比的角度,当前小盘与大盘风格的相对PB来到2x标准差的位置,揭示当前小市值风格当前高估,提示短期市场风格转变的风险。

数据来源:Wind、鸣熙资本

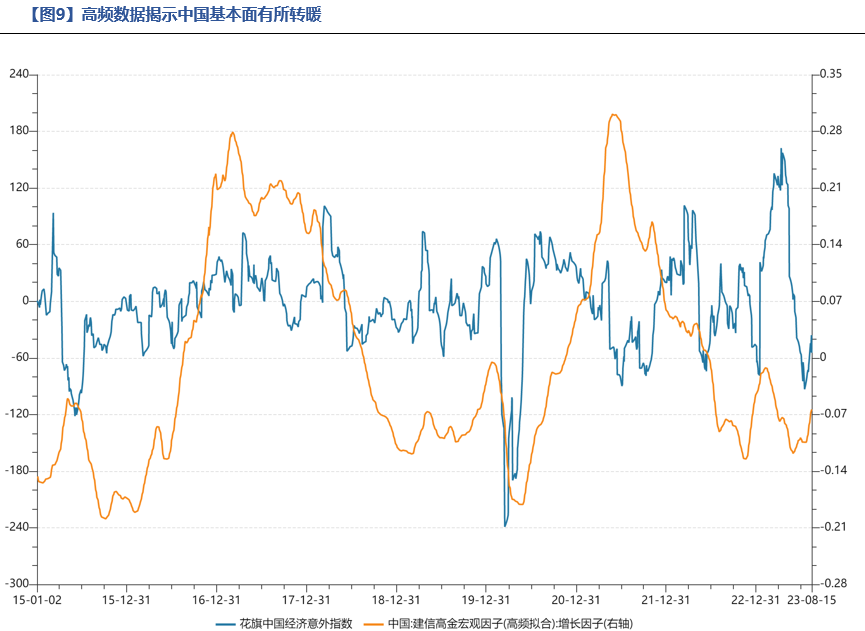

从基本面的角度,虽然市场情绪较低迷,外资流出规模较大,但事实上从三季度以来,中国经济体感最差的时候已经过去,基本面有很多积极的信号在释放。

1)高频数据显示经济的底色在逐步修复;

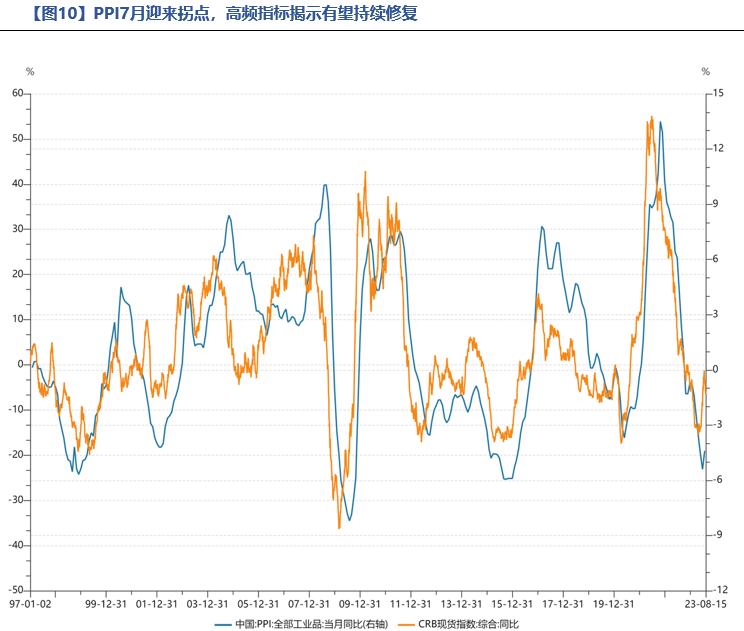

2)PPI在7月份迎来拐点,且一方面CRB指数和生产资料价格指数均显示PPI有望持续修复;另一方面中美库存有望四季度共振见底,对需求形成支撑;

3)美国进口数据的环比改善和半导体周期的见底都构成了未来经济的结构性看点。

数据来源:Wind

数据来源:Wind

从资金面的角度,证监会在8月18日的媒体采访中,确定了一揽子措施以提振投资者信心,当前已经有部分措施平稳推出;其中在投资端,本次吸引中长期资金入市的措施较多:包括支持养老金等基金扩大投资范围,支持指数基金发行及创新,引导公募管理人自购产品等。从实际落地情况来看,近期无论是ETF发行量,公募自购规模等数据都显示机构资金有望迎来边际改善,长线资金的涌入以及市场资金环境的改善将带动风格向大市值偏离。

从长期宏观叙事的角度,当前中国经济正面临结构性转型期,过去主要拉动经济增长的制造业投资、地产开始转向高新技术产业,包括新能源、汽车产业链、智能制造以及面临国产替代的科技产业等。经济转型以及政策导向会引导资金偏向这类成长行业,同时新兴产业中涵盖较多小市值公司,将助推小盘风格占优,但当下的矛盾点在于以AI、智能驾驶和机器人为代表的产业主题何时落地,并具备业绩支撑。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。