作者:躺平阿尔法

题图:百度图片

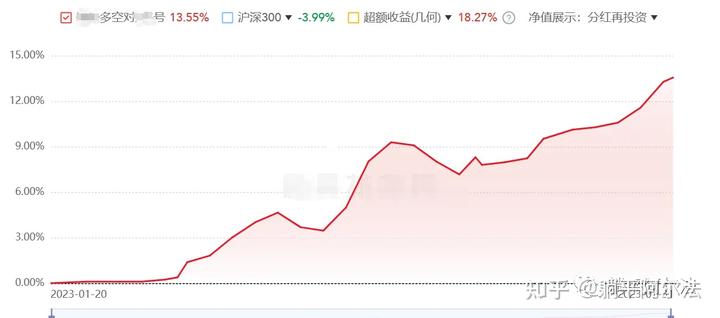

牌照下来还没到一年的磐松资产,说是今年私募市场的一匹黑马应该没人反对吧,最新规模也突破20亿了,同时今年的超额业绩也是可以排在市场第一梯队,叠加极其优惠的费率,发展是非常迅速。

这家策略的基本的情况,躺平君在今年一月份的时候就已经写过了,不了解这家的可以回看之前的文章(卷起来啦——这家新秀私募不收后端业绩报酬啦啦啦)。那个时候这家新牌照下的产品都还在刚跑不久。

今天主要想分享一下他们家的特色策略,市场上其他管理人做的还不多——股票多空策略(理想状态下多空双向都有阿尔法),以及他们家最近新发的产品线—DMA(市场中性进取,和其他家做法也是有一定区别)

一,股票多空策略

传统的股票中性策略大家应该都比较了解,以500指数中性为例,选出一揽子有超额的股票多头,然后用股指IC去对冲。但是这几年由于股票超额的不稳定,以及承担另外的对冲端成本,让一些客户觉得股票中性产品很是鸡肋。

那磐松的股票多空策略是怎么做的呢?

首先多空都是在信用账户做,资金使用率是可以接近200%的(传统的股票中性资金使用率在80%左右)。

成本在于空头端融个股做空,当然不同个股对应的成本不同,目前平均成本在5%-6%左右,同时可以减去2%左右的货币基金收益,对应整体空头端成本就是在3%-4%左右。

多空对冲组合由投资组合优化器整体优化得到,而不是配对式地根据空头组合生成与之对应的多头组合:是全市场选多和空的股票,同时基于当前的券池施加个股在空头端的持仓限制,如果这个股票不在两融标的或是券池里没有,那持仓的最小值不能为负(即不能做空),只能为0。基于现有券池做最优解,全市场分布比较均衡。

而可以做空的券,是根据券商提供的实时券(可以立刻获得借券结果,即借即用)来去做,每天开盘前就会选出今天要做空的股票。这里做实时券是有门槛的,比方说对多空组合的优化速度提出了考验,因为优化的时间越长,那么你想借的券可能就被别人借走了。磐松目前的优化速度是每10-15分钟提交优化结果,统计下来超过90%融券成功概率。

整个组合的多空在市值行业风格等相对来说比较匹配,在barra的基础上,还刻画了额外的风险因子,用来约束组合的风险,另外会额外对风格进行惩罚,像大小盘,动量等。

目前多空策略,多头持仓大概600只票,空头大概400多只(空头可以融的券也就在1200只-1500只左右),有集中持仓的惩罚,产品越大持仓会越分散。

一天交易2次,早盘一次和午盘一次。多空策略的跟踪误差预期是(即净值波动率)6%左右,给的预期收益是13%左右。

风险点:多头和空头阿尔法都是负数。券商券池的大幅波动(但他们用实时券的风险相对小很多)。

产品:

这个产品是母子结构,底层是融合了几家券商的券池,券息也可以选最优惠的,但是后面他们母子结构这种产品绝版了。会发平层产品,平层产品是为了服务资管计划等不能够投母子结构产品的机构客户。和母子结构比起来,单一券商的多空产品长期看可能差异不大,但是短期的波动估计要大一些。

多空产品的容量限制在于融券卖出端。按照目前150多亿的实时券池,如果占比10%左右的券池规模,那么容量在15亿左右。目前磐松的多空已经有10亿左右了。

如果做多空的私募多了,估计实时券的规模也会更大,可以融的券池更大,池子够大,对他们来说可能是利好。

二,DMA产品:市场中性进取

他们家DMA和市场其他家还是有区别的,多头是全市场选股,空头由优化器决策做空IF,IM,IC的期货,投资组合整体是市场中性。需要说明的是,这里多头虽然是全市场选股,但是多头做的不是空气指增这种,结合的是空头对冲一起考虑的,从而达到整体市场中性。

DMA整体还是全市场预测,对标的基准是现金,同时严格控制跟踪误差。

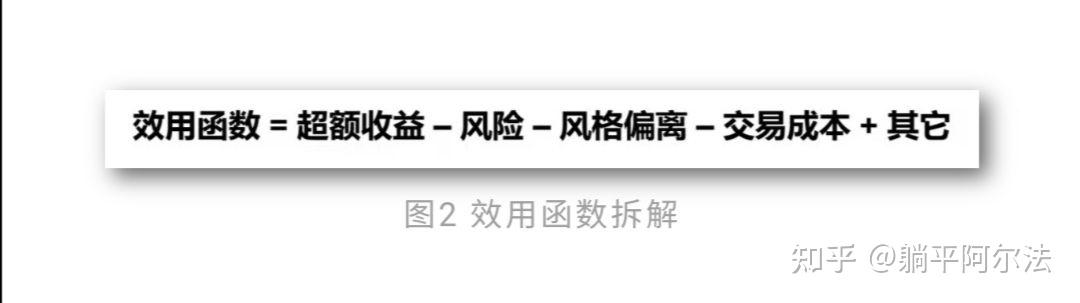

你可能会问,那在300,500和1000的占比是如何确定的。这是根据优化器自主决定的。而优化目标是最大化效用函数,效用函数包含了多个组成部分,可被简要概括为:

目前DMA实盘是从今年3月份跑的,年化收益挺高。产品波动率定在12%左右。

但是今年超额收益还可以,叠加股指对冲的低成本,这个年化收益仅作为参考。

注意:DMA杠杆成本在4%左右,对冲成本简单约算在3%左右,按照4倍杠杆,简单约算整体成本在25%左右。如果进来的时点超额表现不好,同时对冲成本又高,那么要面临的回撤风险也是不小的。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。