前言

欢迎阅读 “好投基金研究院,管理人分析报告”,我们坚守买方的视角,从侧面和正面多个维度,对管理人及产品进行客观地披露。

我们认为管理人核心策略方面的细微差异,决定着产品表现的上限;而管理人背景及团队的差异决定产品表现的下限;基于好投基金研究院的投研力量,我们会精选出一批“资质优良”的管理人,聚焦其核心策略上的细微差异。

近两年来,随着权益市场的震荡加剧使得投资变得更加困难,超额收益缩减。因此,投资者无论是选股还是买基金都面临着回撤的风险。雪球结构类策略则为投资者提供了一定的下跌保护,在市场“震荡反复、温和上涨,不会大跌”的环境下更加值得配置。本期走进管理人分享一家专注于股票量化策略和股指套利策略的管理人—青岛时间序列资产,坚守买方视角就其雪球增强策略与管理人展开交流。

1、核心人物:卢飞飞

飞飞总是学物理的,本硕都在南京大学,博士阶段是在卡内基梅隆大学(CMU)度过的。读博期间飞飞总遇到了他现在公司的合伙人王英昊,王英昊也毕业于卡内基梅隆大学(CMU),取得计算机和金融工程双学位。曾任职于德意志银行、麦格理银行和巴克莱银行,负责量化策略的开发与执行。在此期间,成功运用A股量化多因子策略和期货套利策略取得了优异的表现。具备深厚的金融数据量化建模和研究体系搭建的技能。目前,专注于时间序列股票Alpha模型的开发。飞飞和英昊总在读博期间便已经开始参与美国股票期权的量化交易,其中他们开发的某个期权策略就和我们今天要聊的雪球结构类策略较为相似。飞飞总2015年回国后,与他人共同创立了金融数据搜索引擎公司“见微数据”,之所以做金融数据而不直接做投资,飞飞总认为数据在量化投资中扮演者重要的角色。

“卖铲子”比“挖金子”更有机会吗?飞飞总:中国的基本面量化环境和想象中的并不一样。2015年以基本面数据驱动来做量化投资的方式,逐渐在美国开始流行。做基本面量化投资,需要处理海量的上市公司基本面数据,在美国做金融数据服务商比直接做量化投资更有发展前景。而国内市场可不是这样的,国内股票市场远远没有美国有效,但随着近年来国内以中高频策略的持续趋于拥挤,超额阿尔法收益不断衰减,A股市场偏低频的“基本面量化策略”或许会有更多空间。

2018年飞飞总卖掉了他们经营的金融数据公司,转战A股做量化投资,刚好此时他的合伙人王英昊也从香港回来,由于没有业绩追溯无法办理私募牌照,于是他们在某基金公司做了一年半的基金经理,管理规模也达到了2个亿。2020年底他们也备案了自己的私募牌照,也就是现在的“青岛时间序列资产”。

2、指数雪球和成分股雪球

- 为什么要开发成分股雪球策略呢?

近两年来,随着权益市场的震荡加剧使得投资变得更加困难,赚钱效应也持续下降。因此,投资者无论是选股还是买基金都面临着回撤的风险。而雪球结构类策略为投资者提供了一定的下跌保护,在市场“震荡反复、温和上涨,不会大跌”的环境下更加值得配置。

作为一种场外衍生品结构,其实雪球结构策略可以挂钩任何可以用较低成本实现对冲的场内标的,包括个股、ETF、指数、大宗商品等。然而,投资者最常见的选择是将雪球与宽基指数挂钩。这是因为很少有机构愿意承担巨大的“选股”责任。尽管个股的波动率可能高于指数,但与指数雪球相比,成分股雪球票息更有优势。随着波动率越来越低、负基差越来越窄,成分股雪球逐渐受到专业投资者关注。

- 怎么理解成分股雪球策略?

其实成分股雪球和指数雪球都属于雪球结构,其盈亏情况一致,只是观察的对象不同:指数雪球关注指数点位,而个股雪球关注股票价格。成分股雪球相比指数雪球,在结构上更加多样化。指数雪球覆盖了各类个股,但成分股雪球的期限更加灵活,流动性也更好。

然而,成分股雪球和指数雪球都面临敲入风险,只要敲入率较低,收益都还不错。指数雪球的优势在于没有退市风险,择时相对容易。而成分股雪球面临较高波动率,择时和择股的难度较大。还有就是由于我国还没有个股的场内期权对应标的,成分股雪球只能通过买卖股票底仓实现复制策略,形成以个股波动率为主要报价体系的雪球结构,类似于趋向于正态分布下的网格交易。与此不同,指数雪球由于有场内对应的期权市场,其报价受期货的贴水幅度和指数标的波动率影响。

- 相较于指数雪球,成分股雪球具备哪些特征?

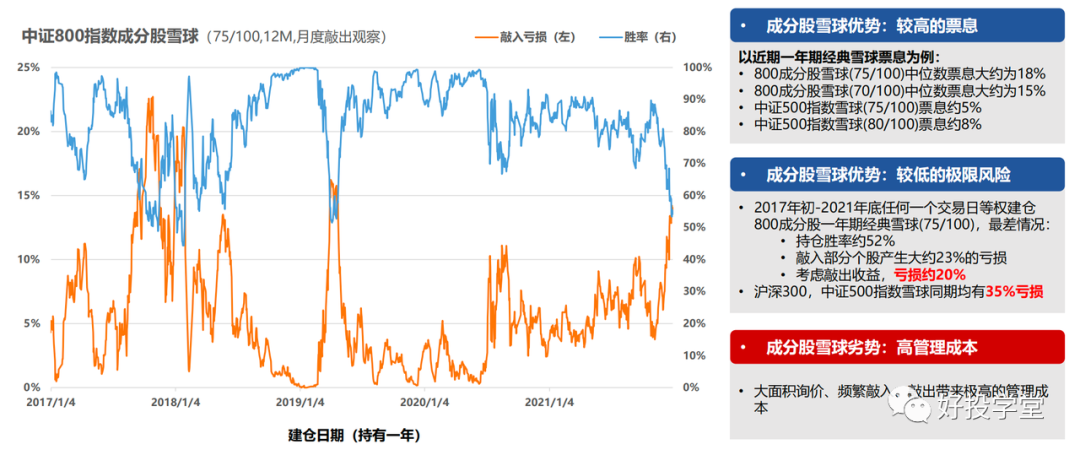

以上图为例,将中证800指数成份股等权配置,对比中证500指数雪球,来分析成分股雪球敲入和敲出情况。

1.较高的票息

根据今年4月份的询价,800成份股雪球(75/100)的票息中位数为18%左右,而中证500指数雪球(75/100)票息为5%左右,成分股雪球的票息还是显著高于指数雪球的。当前主要原因还是目前股市增量资金较少,雪球的量也比较高,导致主流指数的波动率因为交易台的高抛低吸,主流指数波动率较低,票息也被压的比较低;而近期个股被资金来回炒作,其波动率也相对较高,所以指数的票息在走低,而个股的票息走低的幅度并不大。

2.较低的极限风险

这类策略的收益来源其实是投资者承担的尾部风险,也就是极限风险。从2017年的年初至2021年年底,任何一个交易日里等权建仓,800成份股一年期经典雪球(75/100)在面临敲入时可以部分敲入,敲入部分的亏损大约在23%,而考虑敲出部分的收益后,亏损约为20%,相较来说沪深300、中证500指数雪球同期亏损达到了35%。

3.高管理成本

成份股雪球的劣势也是明显的,由于大面积的询价带来了很多麻烦,而且频繁地敲入和敲出也带来了极高的管理成本,而指数雪球的询价相对好办很多,此外敲入敲出后也无需太多管理成本。

3、中证800成分股精选雪球策略

- 如果在成份股的基础上做个精选是不是有效果会更好?

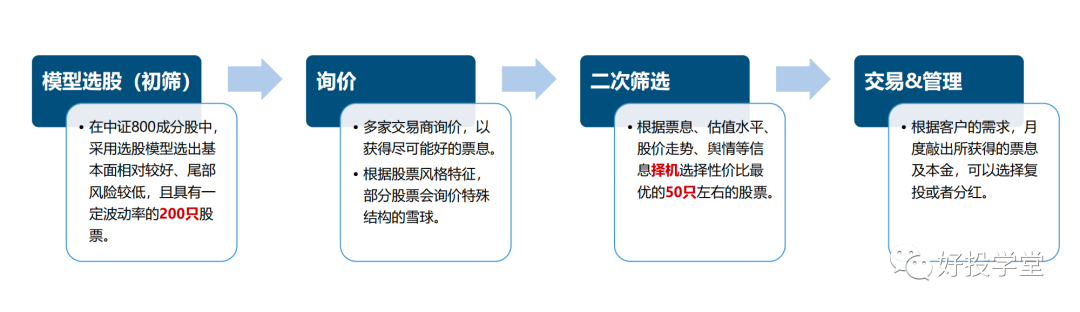

时间序列资管的这个策略在中证800成份股的基础上,通过选股模型来选出了基本面相对较好、尾部风险相对较低,且具有一定波动率水平的200只股票,而后通过多家询价来获得更好的票息;再根据票息、估值水平等择机选取了最优的50只左右的股票;最后根据客户的需求,来对敲出带来的票息及本金做复投或分红。这个成分股精选模型的核心是降低敲入率,对于雪球结构来讲,一旦敲入后,票息多少都已经没有意义,当挂钩标的发生大幅连续下跌时也会面临较大的回撤。这种策略的特征是“高胜率”、“低赔率”,敲入一次其实可能损失很多次的盈利,所以这也是为什么时间序列资管那么重视降低敲入率。

- 如何选出波动率较高,尾部风险较低的股票?

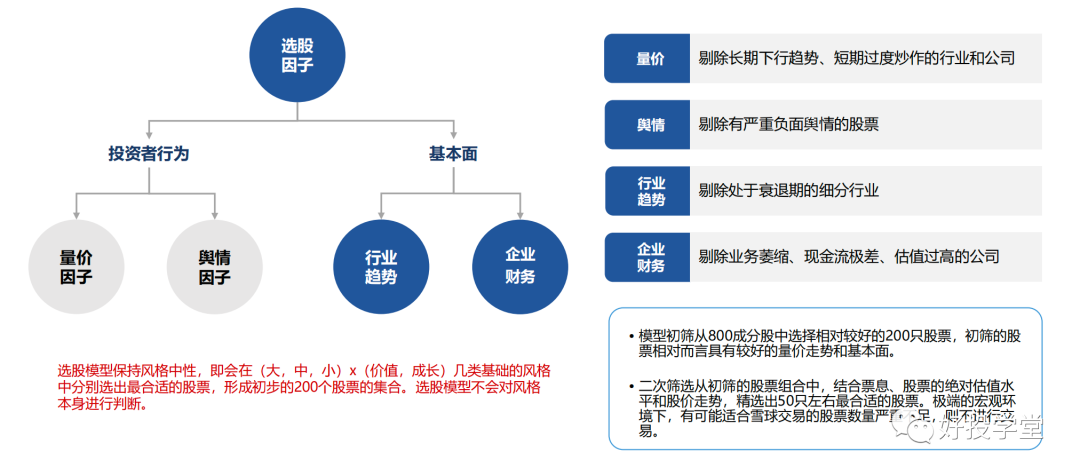

选股模型各家都大差不差,主要是因子的区别。时间系列资管的这个选股模型较为成熟,和其指增及中性策略的选股模型里的核心因子是相似的,会根据雪球的特征做一些差异化的处理。量价因子剔除了具有长期下行动量的股票及短期过度炒作的股票,如当下的AIGC、MR等;舆情因子剔除了一些具有负面舆情的股票;行业上剔除了衰退期的细分行业;企业财务上剔除了一些业务萎缩、现金流较差的股票。

- 择时对策略有何影响?

除了选股模型,有效的择时模型也会对策略的收益产生很大的影响。除了根据宏观情况对市场进行择时外,我们还需要从市值层面和成长/价值层面两个维度来考虑。至于为什么选择中证800来精选成分股,这也是时间序列资管的市值模型给出的信号,但如果后面市值风格又切换为小盘风格的话,其市值模型也会给出信号,后面又会根据中证1000指数来精选成分股。

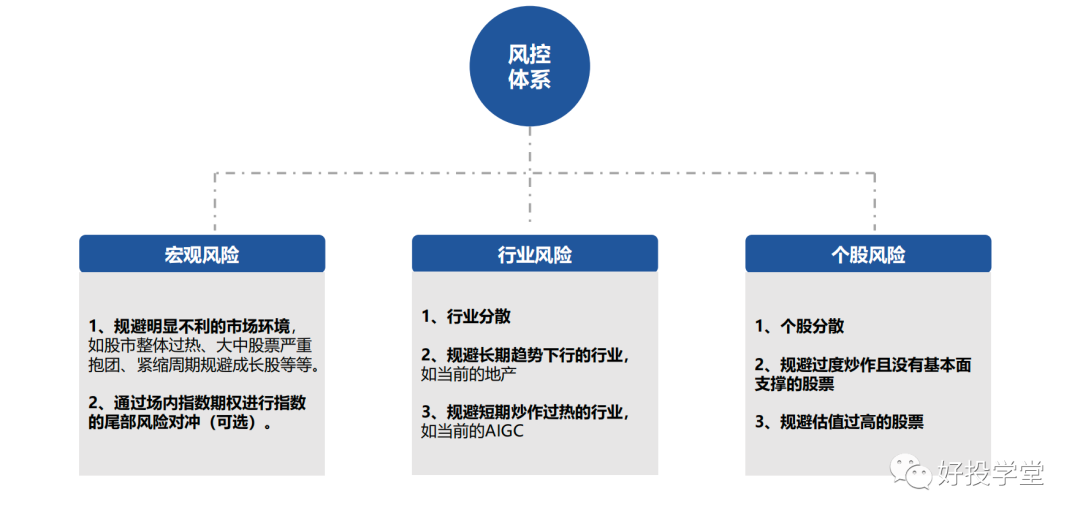

- 风控的三个维度:宏观、行业和个股

好的风控体系不仅在于严格的执行,还需要从多个维度来考虑和防范。宏观风险是首要考量的维度,比如若再出现2015年的行情该如何进行识别和应对;其次是行业上的风险,如何判断哪个行业处于泡沫化炒作期十分重要;最后从个股维度来说,对于大部分热门的股票,时间序列资管都会去主观的分析,规避估值过高的票,比如21年春节时的大白马股的暴跌,如果判断不到,估值杀到一半可能就面临敲入。

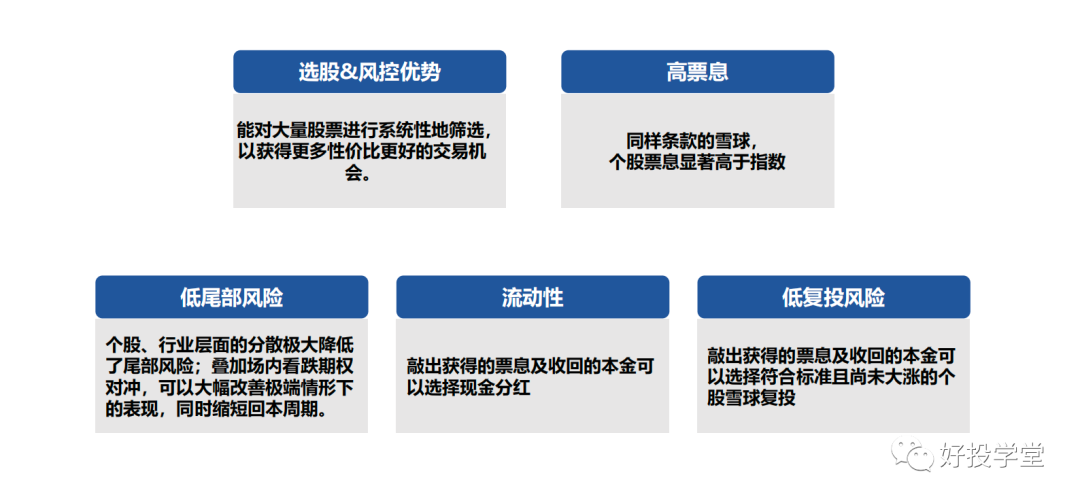

4、 精选成分股雪球具有哪些优势?

在成份股指数的基础上通过选股模型来精选出最优的股票组合来作为挂钩标的,有很多指数雪球没有的优势,比如选股的灵活性、高票息、流动性、低尾部风险等。在面对市场波动或疲软行情时,提高股票投资的容错性是非常重要的,此时场外成份股雪球是一种性价比不错的工具。

实际上,这种策略可以通过利用波动率的收敛来赚取时间价值。当波动率放大后重新回到相对较低的价格水平时,票息报价并不会立即下降,因此此时的票息报价和价格位置非常合适,且获胜的概率较高。当然,一些投资者还可以利用保本不追保雪球来提高资金利用率,在一定的安全边际上通过深入研究个股,赚取高额票息收益。

当然,我们也认为成分股雪球策略存在一些风险。例如,个股甚至某个行业可能会遭遇业绩下滑时会发生大规模的敲入风险,这可能是由于上市公司自身业务出现问题,监管政策或市场环境的变化,或各种突发事件的冲击,如市场熔断、中美贸易战、新冠疫情、俄乌冲突等等,几乎每一两年就会出现一个黑天鹅事件。在这些系统性风险的冲击下,一些估值较低但缺乏上涨动力的个股可能由于不受主力资金关注,在事件冲击后出现流动性匮乏和持续下跌,看不到底部。然而,通过选股和择时模型精选成分股,在一定程度上能够进一步降低尾部风险下的损失,因此选择合适的标的资产仍然非常重要。

也许相对于指数雪球,精选个股雪球的规模可能较小。然而,它却为投资者提供了更多选择的机会。在优化资产配置结构方面,如果能够获得不错的收益,那也可以说是实现了其使命。

其中关于策略及产品详情细节,感兴趣的读者则可以打开火富牛尽调报告库查看,火富牛尽调报告库精选了各个策略优质管理人,同时好投基金研究院凝聚专家力量提供投研支持,将会持续跟踪精选管理人表现,在平台持续更新报告,敬请关注。由于监管要求,这块详尽内容在本文不便多加阐述。

★注:本文仅做交流学习目的,不构成任何投资建议。市场有风险,投资需谨慎