作者:江湖汇量化

题图:江湖汇量化微信公众号

说在前面的话

2022年是世界杯之年,大家都见证了梅西的加冕。号称足球诗人的贺炜解说的时候引用过罗曼罗兰的话——“世上只有一种真正的英雄主义,那就是认清生活的真相后依然热爱生活。”我想,这句话用在编者持续跟踪的8年的股票量化行业也是一样。尽管我们很早就知道行业的真相是行业会越来越变成一门生意,尽管我们很早就知道真相是行业迟早一天走向集中的成熟,尽管我们很早就知道真相是超额渐渐会变成一种贝塔,但是我们依然热爱这个行业,依然热爱这个行业上的人。

在做2022年总结之前,我觉得有必要说明几个大的观察。首先2022年和2021年相比最大的特征在风格因子的差异,2021年历经三次风格因子反转,而2022年则是强者恒强弱者持弱的表现。理解了这一点有助于理解以下我们所有想表达的话。其次,我们发现有一波方法论特征相似的管理人今年表现不算理想,从风格因子依赖角度讲大家长得越来越像。也许几年前大家有着完全不同的面孔,而到了2022年似乎大家变得越来越相似。以上两个观察构成我们理解2022年股票量化市场的两大最重要的关键。

下面展开我们的分析。

第一部分:环境数据 - 平淡孕育生机

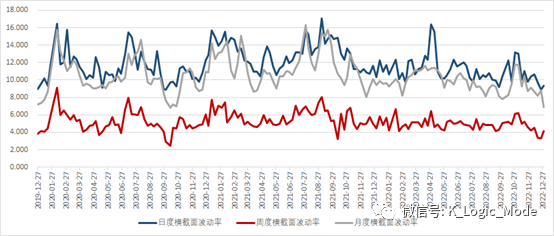

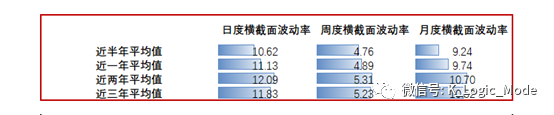

一、横截面波动率

横截面波动率主要测算的阿尔法环境。测算的是对应股票、对应周期涨跌幅的标准差。主要是测算涨跌幅的离散程度。

不管是日度、周度、月度频率上看,2022年全年截面波动率弱于2021年,其中2022年中横截面波动率最大的时期发生在第一季度,第三、第四季度截面波动率显著低于上半年两个季度。

也符合此前我们年报中的说法:近几年的截面波动率来看,呈现出一定的周期性:上半年横截面波动率往往好于下半年。

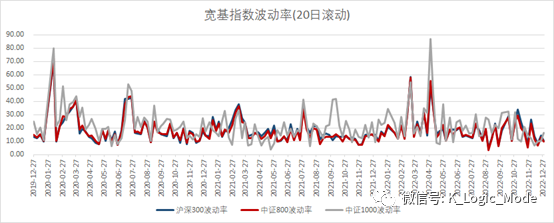

二、时间序列波动率

宽基指数的时间序列波动率,主要影响T0策略收益。

2022年指数时间序列波动率略高于2021年,其中时间序列波动率较高的阶段发生于22年3-4月份,随着市场的急剧下跌,波动率也随之上行;此后随着市场的赚钱效应减弱,市场也逐渐走入平淡,下半年的时序波动率走向较低区间。

同样地近几年宽基指数的时间序列波动率也呈现出一定的周期性:年中一季度或是上半年时间序列波动率往往好于下半年。

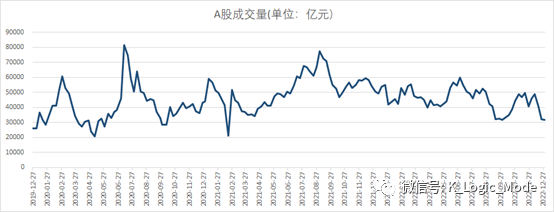

三、成交量

成交量往往也是影响量化私募超额收益的重要因素之一。

A股市场中仍然存在着不小比重的散户投资者,其交易行为中不乏非理性交易。当非理性交易越频繁,量化私募获取超额收益的机会就越多。

2022年A股平均每周成交额43061亿元,相比2021年A股平均每周成交额48992亿元,同比下降12.10%。

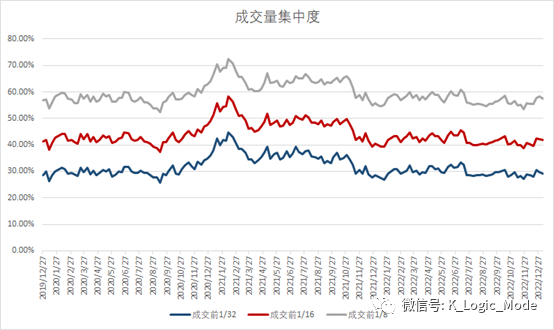

四、成交集中度

我们统计了排名在成交量前1/32、1/16、1/8的股票占全市场成交量的比重作为成交量集中度,主要是用于刻画市场的成交抱团程度,理论上越分散的市场,获取超额收益的难度越小。

2022年前1/8成交量集中度在55%-60%之间,相较于2021年成交量集中度60-70%极具抱团的市场已有明显改善,目前处于过去几年较为合理的集中度区间。

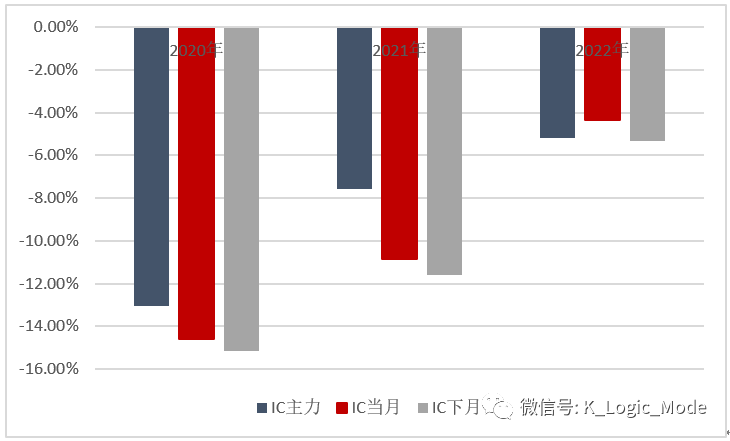

五、对冲成本

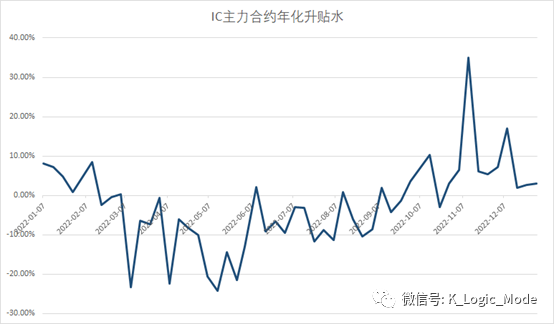

上图统计了IC主力合约的年化升贴水程度,IC作为中性产品的主要对冲手段,根据其升贴水我们也能估算出使用IC作为对冲工具的全年对冲成本。

可以发现2022年1-8月份市场主要处于贴水的阶段,9-12月份IC逐渐由贴水转至升水。

全年的IC主力贴水成本大约为5.01%,相较于2020年的13.05%、2021年的7.57%,贴水成本今年明显降低。

在去年的年报里,我们提出了“基差是超额的温度计”的观点。即在没有外生变化的时候,贴水的变化本来就反映着超额的好坏。贴水深的时候超额好,贴水浅的时候超额弱。因为存在着贴水、规模(或者仓位)以及对冲合约价值中量化的占比的动态调整的关系使得基差成为该温度计。但是我们也做过测算,该温度计没有任何预测作用,仅仅有观测价值而已。2022年从行业生态上有一件大事,那就是衍生品交易台收益互换不允许挂钩基金净值。各大券商交易台用在交易台上直接做交易并且杠杆灵活的新的衍生品方式进行替代。后面我们将看到这一温度计效应将因为这个变化而变得比之前更加灵敏。

回顾2022年,基差与超额整体相关性依然非常高,贴水较深的时候往往也是超额收益表现较好的阶段。但值得注意的是,在6月、11月,超额与贴水出现了一定程度的背离,通过观察同期期货合约价值,我们发现,期货合约价值有大幅提升,这也与在6月、11月,国内外形势边际好转、对A股的配置信心修复相吻合。因而我们推断这两次背离的出现是多头加仓带来的外部冲击,而并非内生信号的变化。

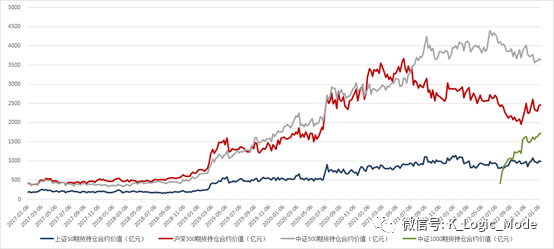

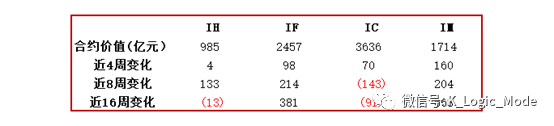

六、股指期货合约价值

上图统计了市场中4大估值期货的合约价值,IC和IM中量化私募扮演了主要的参与者,一定程度能反映出中性产品的水有多深。于此同时,各大券商交易台的雪球产品也贡献该股指期货合约的多头。与量化形成一个微妙的博弈关系。从策略端去理解这个博弈,同时结合市场的涨跌带来的雪球的销量的多寡,这里面有非常精彩的故事。由于和本文的主旨关联度并没有那么大,所以这里不展开。

2022年IC的合约价值略有下降,由年初3954亿元下降至3610亿元;年中新上的IM品种,合约价值一路上升,已达1640亿元。

今年中性产品的性价比相较于去年有所下降,中性产品存在一定程度的赎回,当然更有可能是ab杠杆的转换带来的。这也会表现在合约价值的下行上。

环境小结

21年我们经历了抱团的崩塌、风格数次反转导致的量化回撤潮,到了2022年相对来说是比较“乏味”的一年,也算是股票量化从高速发展期走向成熟期的一年。

从影响量化超额的因素来看:截面波动率全年下行,时序波动率小幅上行,成交量的下降,成交集中度回归正常,风格因子也只是偶尔泛起涟漪便又水波不兴。

当然我们所说到的这些影响因素只是最终的表象,归根结底寻找更深层次的原因的话,我们认为:1. 今年全年缺乏像20年21年动辄几十亿上百亿的新增公募资金募集,市场中缺乏类似于活水的新增资金进入 2. 在美国的加息周期、俄乌冲突、疫情种种因素的影响下,国内市场beta变弱,也就是市场的赚钱效应在变弱,从而导致投资者的投机行为的减少

最终导致2022年量化环境可以用平平无奇来形容。

当前市场的波动率以及成交量已处于近3年的低位,进一步走向平淡的空间不大。同时在22年集中发生了如此多的黑天鹅事件的后段,外围市场的利空因素price in、国家稳增长政策的发力以及经济数据的企稳后,2023年国内市场beta有望迎来修复的上涨行情,从而带动整个权益市场的投机氛围。

第二部分:各赛道回顾—常态失落中

这个部分我们回顾500增强、1000增强、300增强、市场中性、择时对冲和量化多头六个赛道2022年业绩情况。整体看各个赛道的超额相较前年有所回落,对应市场中性也有所下行,叠加贝塔本身不好所以择时对冲和量化多头同样表现不佳。当然,2022年不乏超额明显超越大家的亮点。详细分析见下文。

一、指数增强

1、500指数增强

整体概况

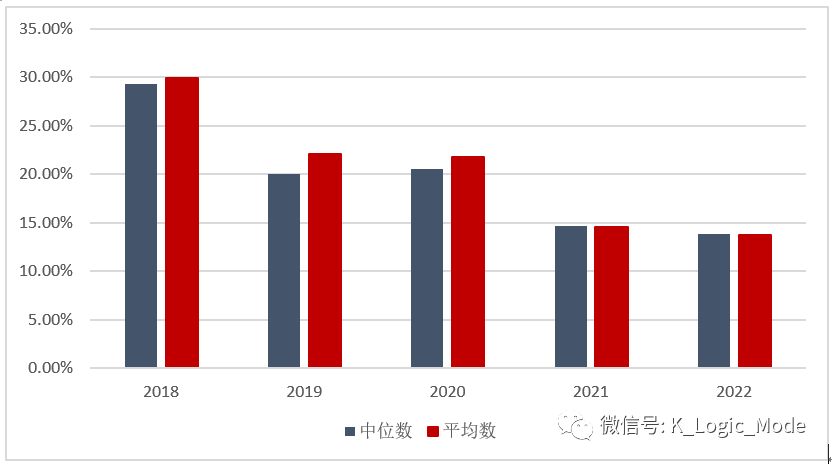

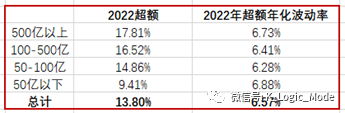

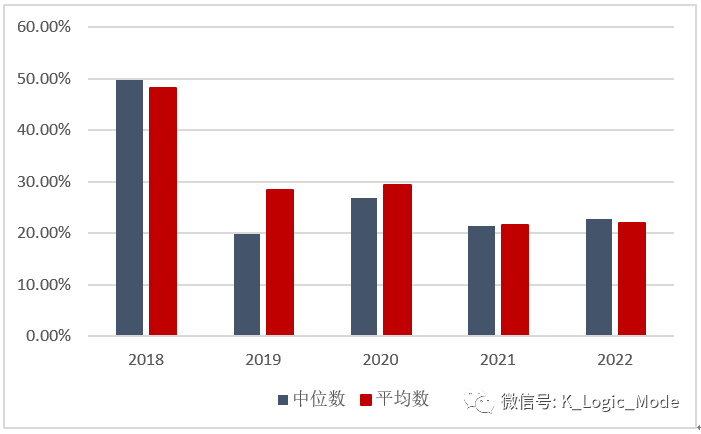

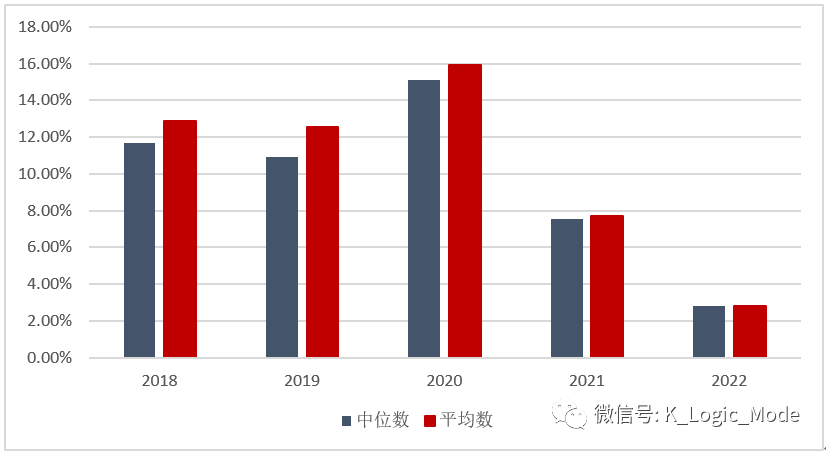

近年来,由于量化规模的提升和策略的同质化,超额收益整体呈现下降趋势。2022年,500指数增强超额收益的平均数、中位数分别为13.80%、13.86%,不及2018年的一半。当然,随着行业进入规模和收益再平衡的平台期,2022年超额收益下降速度减缓。

图:2018-2022年500指数增强策略超额收益率情况对比

数据来源:江湖汇

管理人概况

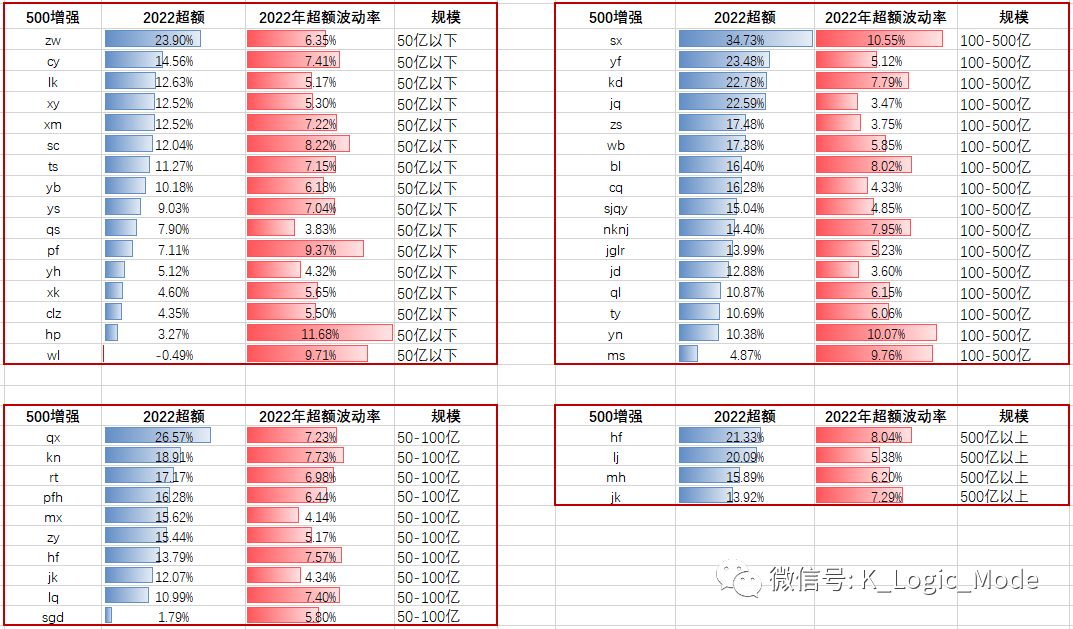

表:2022年500指数增强策略榜单

数据来源:江湖汇

表:2022年500指数增强策略榜单-分规模

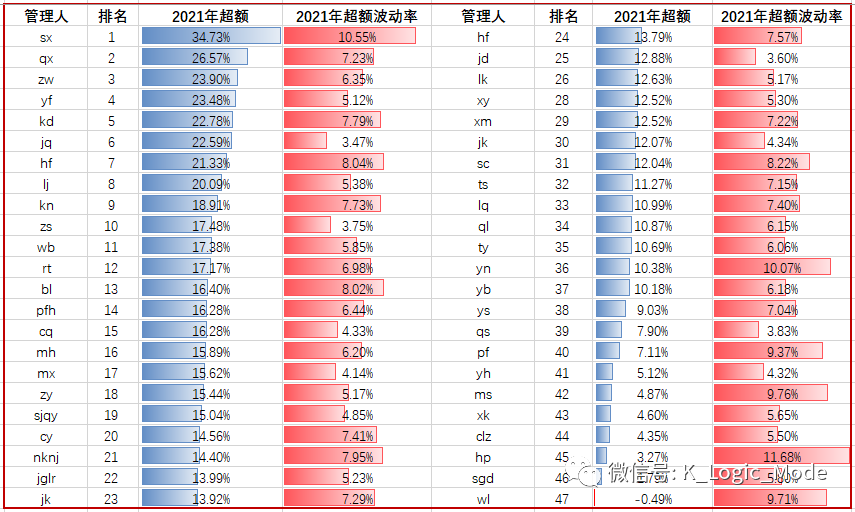

整体来看,2022年,7家管理人超额超过20%,10家管理人超额低于10%。

分规模来看,超额方面,500亿以上规模的管理人平均超额更高,较50亿以下规模的管理人高出8个百分点;波动率方面,50亿以来的管理人,超额的稳定性相对较差,平均超额年化波动率达到6.88%

具体到管理人:

(1)sx今年超额表现亮眼,超过30%,但超额波动率也较高,超过10%。与其他500指增管理人相比,sx的策略模型有所不同,通过集中持股加入择时因子,会动态的调整持仓,因此在适应市场风格的时候,超额表现十分亮眼,但会牺牲掉一定的超额稳定性。

(2)yf超额能力提升明显,超额收益较去年有增加,同时,超额稳定性依然维持在较高水平,超额波动率仅为5.12%。这可能与风格以及今年上线了一些新因子有关。

(3)去年的年报里,我们提到去年的三次风格反转为我们提供了较好的压力测试环境,在去年的三次风格反转中,我们观察到jq、cq、xk均表现出了较好的超额稳定性,一定程度上说明这三家管理人风控能力相对较好(具体详见2021年年报)。由2022年数据可知,jq、cq与我们在2021年年报里的判断一样,仍然保持了较高的超额能力和超额稳定性,jq的超额收益及波动率分别为22.59%、3.47%,cq的超额收益及波动率分别为16.28%、4.33%。

xk今年的表现与去年的预测不太吻合。2022年,xk的超额收益仅为4.6%。一方面,这可能是由于越来越多的管理人使用到机器学习,策略的拥挤度上升,我们可以看到,xk与其他管理人超额的相关性较高;另一方面,机器学习可能在预测短期市场风格方面优势更为突出,而在今年市场风格持续的情况下,偏机器学习的管理人整体表现不太理想。我们将在后面的专题中进行进一步的分析。

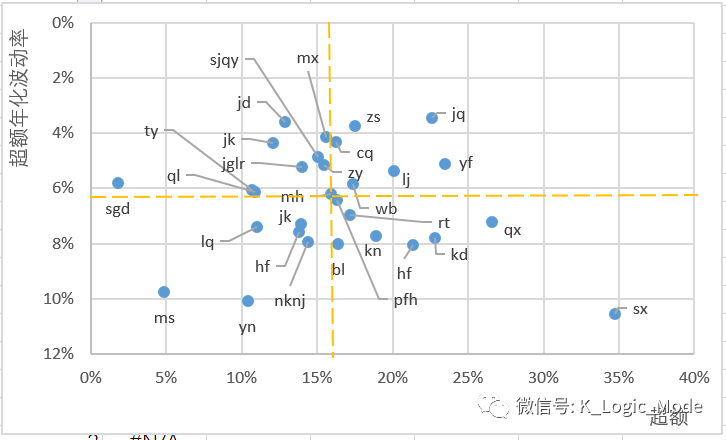

图:2022年500指数增强管理人(50亿以上)收益-波动图

注:黄线为平均超额及平均超额年化波动率

上图列示了2022年500指数增强管理人收益-波动图,其中红色虚线为对应时间区间,跟踪的500指数增强管理人超额收益率和波动率的平均值。由下图可知:

(1)高收益低波动区域:jq、zs、cq、yf、lj、wb

(2)低收益低波动区域:mh、mx、zy、sjqy、jglr、jd、jk、ql、ty、sgd

(3)高收益高波动区域:sx、qx、kd、hf、kn、rt、bl、pfh

(4)低收益高波动区域:nknj、jk、hf、lq、yn、ms

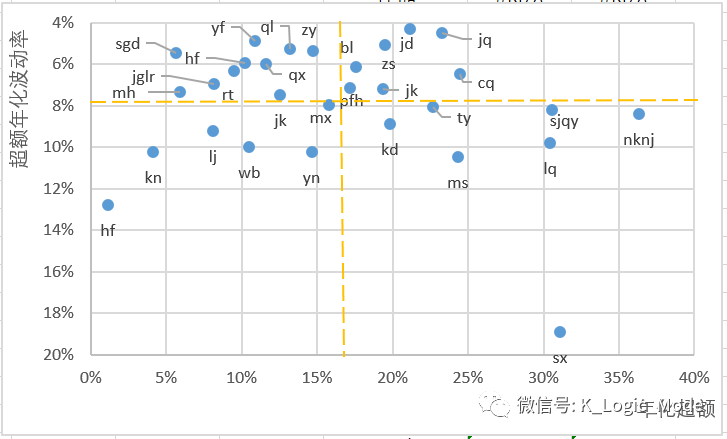

图:2021年500指数增强管理人(50亿以上)收益-波动图

注:红线为平均年化超额及平均超额年化波动率

上图列示了2021年500指数增强管理人收益-波动率图,对比2021和2022,可知:

(1)jq、cq、zs在2022年、2021年均处于高收益低波动区域,超额收益率及稳定性始终在线。

(2)相较2021年,2022年yf在超额相对水平有所提升,从低收益低波动区域进入高收益低波动区域。

(3)相较2021年,2022年lj、wb从低收益高波动区域进入高收益低波动区域,在超额及稳定性上均有所提升。

2、1000指数增强

整体概况

2022年,中证1000指数增强超额收益的中位数、平均数分别为22.81%、22.07%,表现亮眼,明显优于500、300赛道。这可能与1000赛道的整体规模不大,策略的拥挤度较低有关。

图:2018-2022年1000指数增强策略超额收益率情况对比

管理人概况

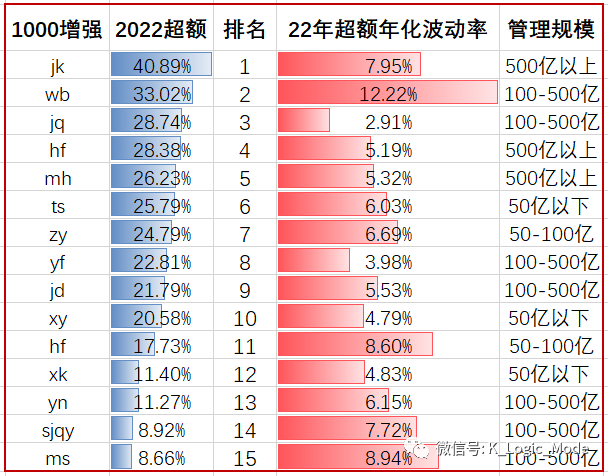

表:2022年1000指数增强策略榜单

2022年,1000指数增强赛道,4家管理人超额超过28%,占比26%;10家管理人超额超过20%,达到2/3。

具体到管理人,jq、yf、xy超额超过20%,且年化波动率控制在5%以下,超额稳定性较好。

3、300指数增强

整体概况

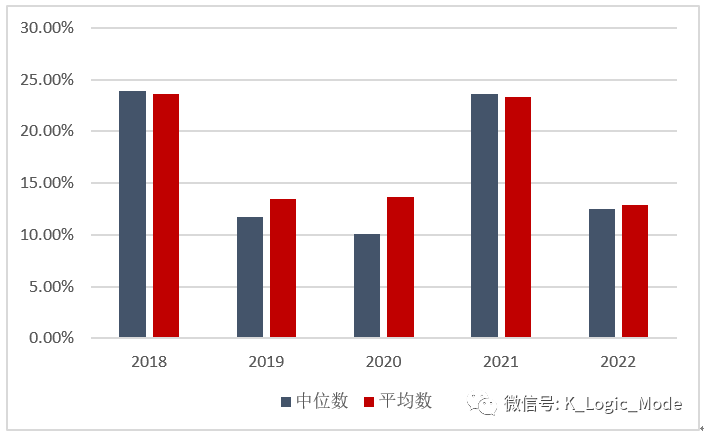

2022年,300指数增强超额收益的中位数、平均数分别为12.52%、12.85%,较2021年回落明显。

图:2018-2022年300指数增强策略超额收益率情况对比

管理人概况

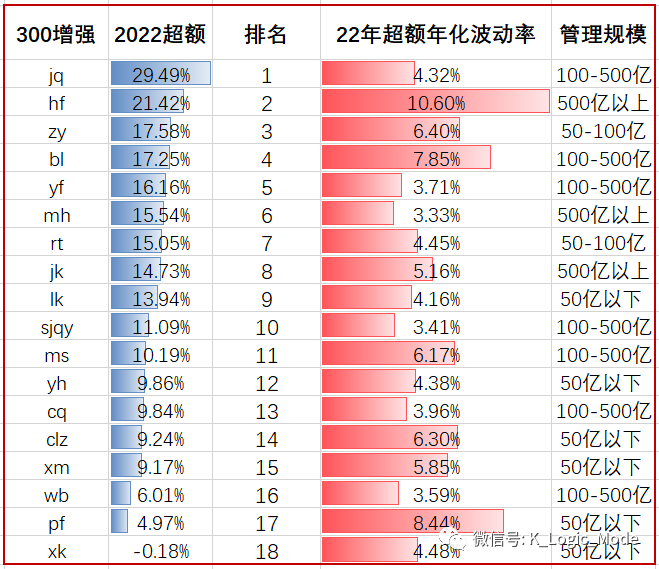

2022年,300指数增强,2家管理人超过20%,超额收益亮眼。其中,jq的超额波动率控制在5%以下,超额的稳定性较好。

表:2022年300指数增强策略榜单

二、中性策略

成本端

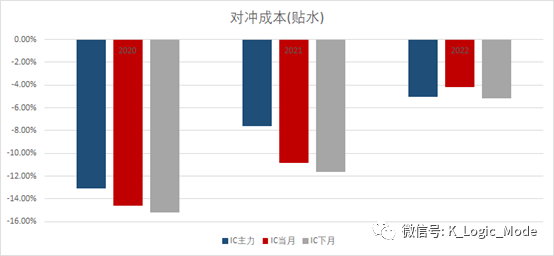

中性产品除了需看收益端和竞争端,还需关注成本端,即股指期货的基差。下面列示了2020-2022的IC股值期货不同合约的年化对冲成本。由下图可知,2022年,IC合约的年化对冲成本大幅收窄,其中,IC主力合约年化对冲成本-5.21%、当月合约-4.35%、下月合约-5.34%。对冲成本处于历史低位为中性产品提供了良好的策略环境。

图:2020-2022年股指期货ic不同合约基差

整体概况

2022年,中性产品的收益率进一步下滑,收益的中位数、平均数分别为2.82%、2.79%,较2021年下降超50%。由前述可知,今年对冲成本大幅收窄,因而超额的下降或是中性产品收益下降的主要原因。

目前,大多数管理人的中性策略依然以采用中证500股指期货对冲为主,赛道拥挤叠加对冲成本,中性策略的收益下滑严重。随着未来基于中证1000指数的中性策略的推出,中性策略的收益水平或将改善。

图:2018-2022年中性策略收益率情况对比

管理人概况

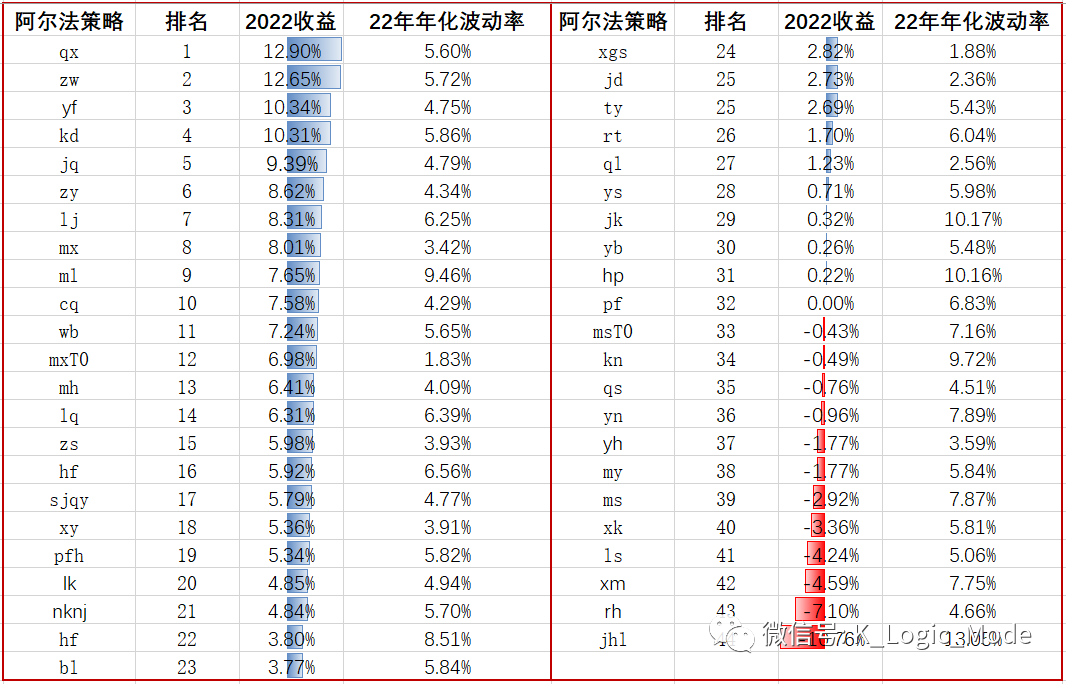

表:2022年中性策略榜单

整体看,2022年,8家管理人收益超过8%;13家管理人收益为0或负,占比30%,而2021年,收益为负的管理人占比为19%。

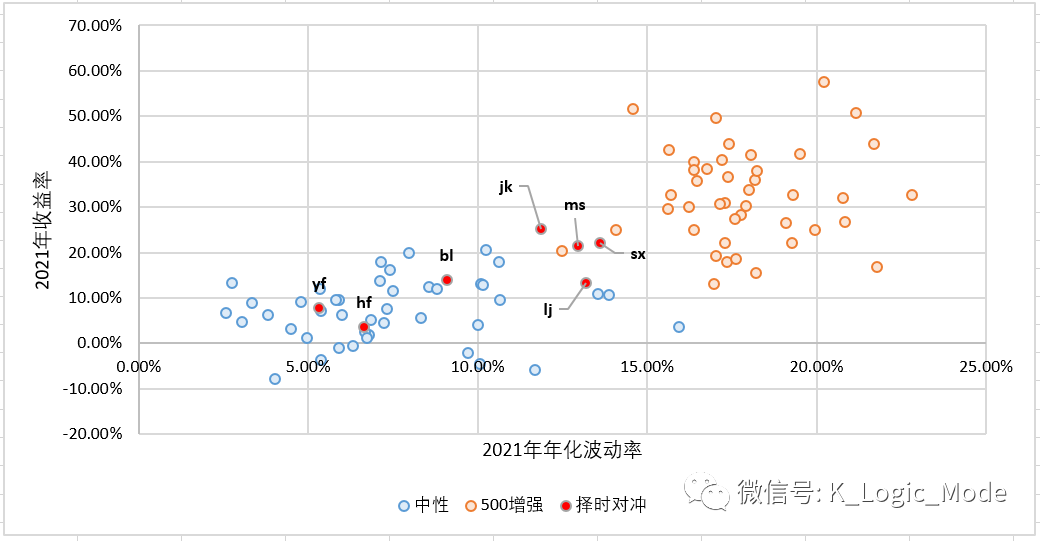

三、择时对冲

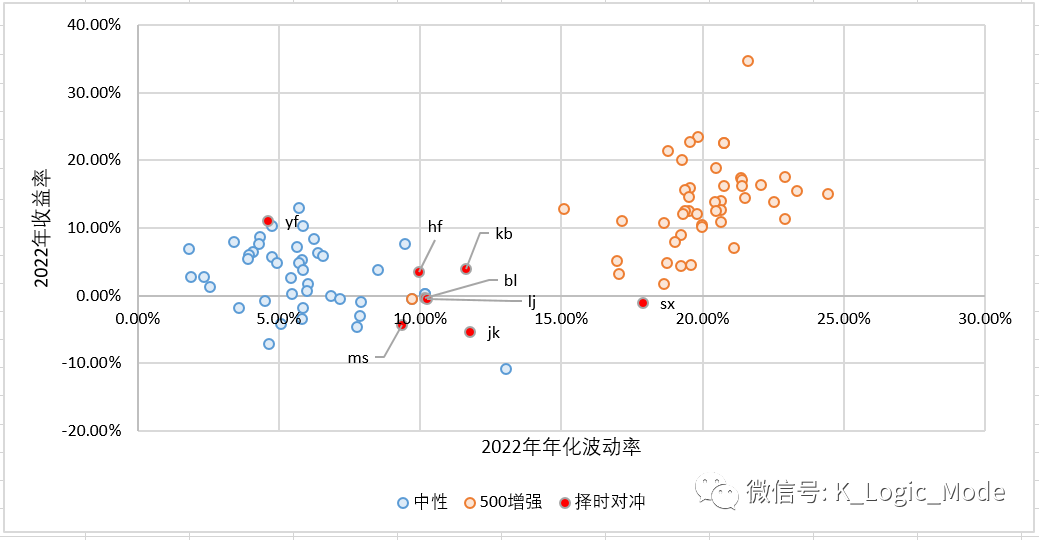

择时对冲管理人收益分化明显。由收益-波动图可知,yf收益风险特征偏中性产品,sx偏指增产品,其他管理人介于中性产品及指增产品之间。因而,在今年跌贝塔的市场环境下,偏中性的择时对冲产品,如yf,表现相对更好。

此外,与2021年相比,择时对冲管理人的收益-风险特征从分散变得聚集。其中,hf、bl由更偏中性向偏指增移动;jk、lj、ms由偏指增向偏中性移动。

图:2022年择时对冲管理人收益-波动特征

图:2021年择时对冲管理人收益-波动特征

注:为了便于比较,上图500指增产品是取的产品收益率和产品波动率。

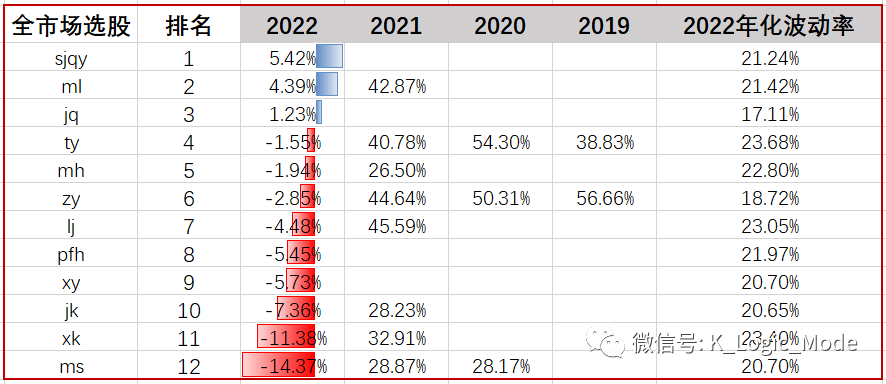

四、全市场选股

受整体贝塔环境影响,今天全市场选股策略表现不太理想,仅有3家管理人录得正收益。

第三部分:小专题—风格、依赖与规模

一、2021 vs 2022,风格因子的差异

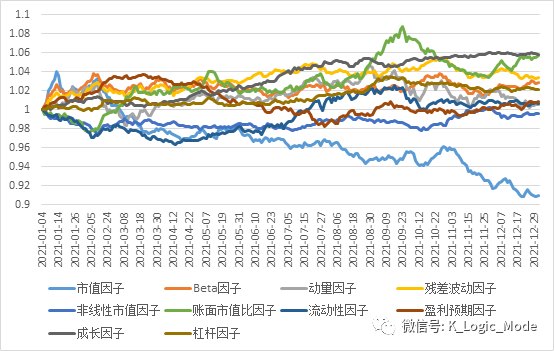

2022年的barra环境与2021年明显不同。

2021年,风格切换频繁,风险因子(特别是市值因子、账面市值比因子、动量因子)在年初抱团股瓦解、9月周期股闪崩、以及12月新能源板块调整时出现了明显的转向(详细内容参见去年年报以及波动率分析专题)。频繁的市场风格切换为我们观察管理人提供了较好的压力测试环境,在三次风格反转中,如果管理人整体超额不错且稳定并能控制住回撤,或许一定程度上表明管理人风控相对严格、对某些市场风格的依赖低,pure alpha能力不错,同时我们也能对这些管理人未来的表现有个相对不错的预期。

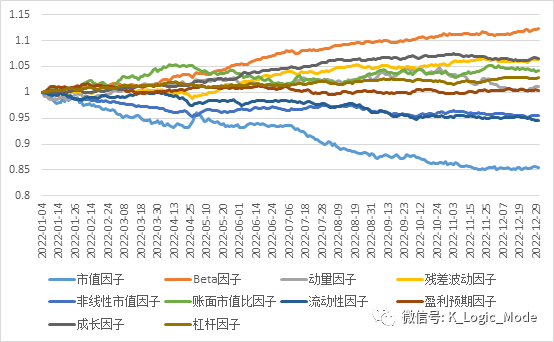

然而,在2022年,风格因子呈现趋势性特征,强者恒强、弱者恒弱,基本没有太多的转向。相较2021年的市场风格,今年平顺的barra环境提高了我们甄别管理人的难度。在这种市场环境下,只要踩对市场风格,收益往往都会表现不错,但当市场风格改变时,超额收益是否还能维持、收益的稳定性如何则有待进一步的观察。因此,对于今年表现好的管理人,我们需要保持谨慎,有待市场进一步给出验证。

图:2021年barra风格因子收益

图:2022年barra风格因子收益

注:标红的为2021年波动率大于2022年波动率的因子。

二、风格的喜欢与厌恶

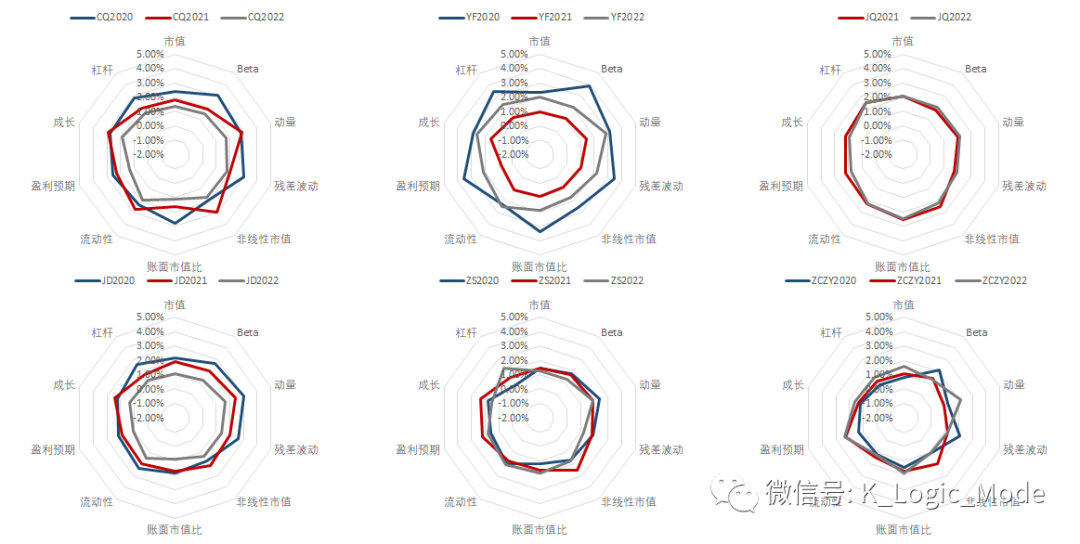

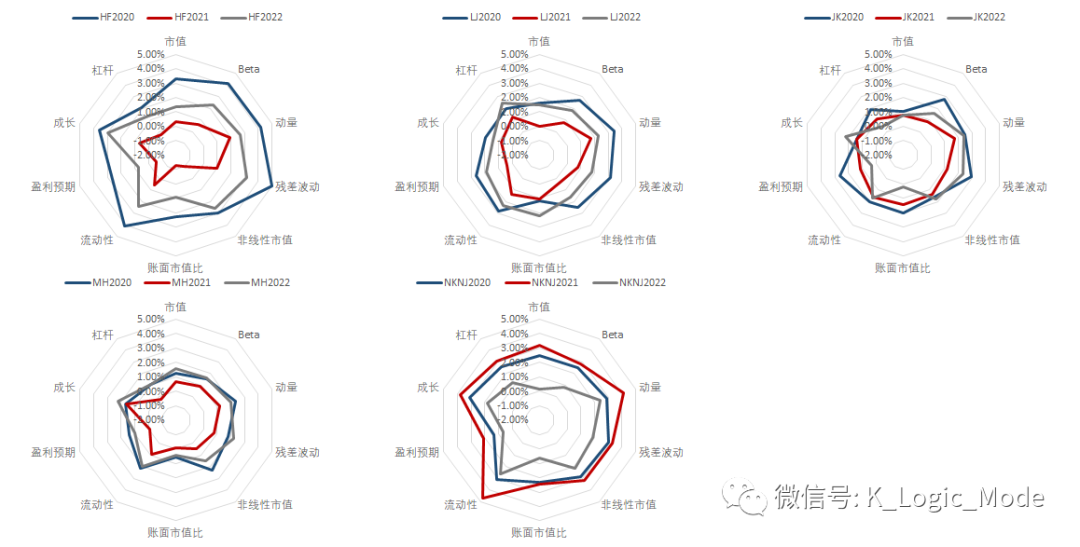

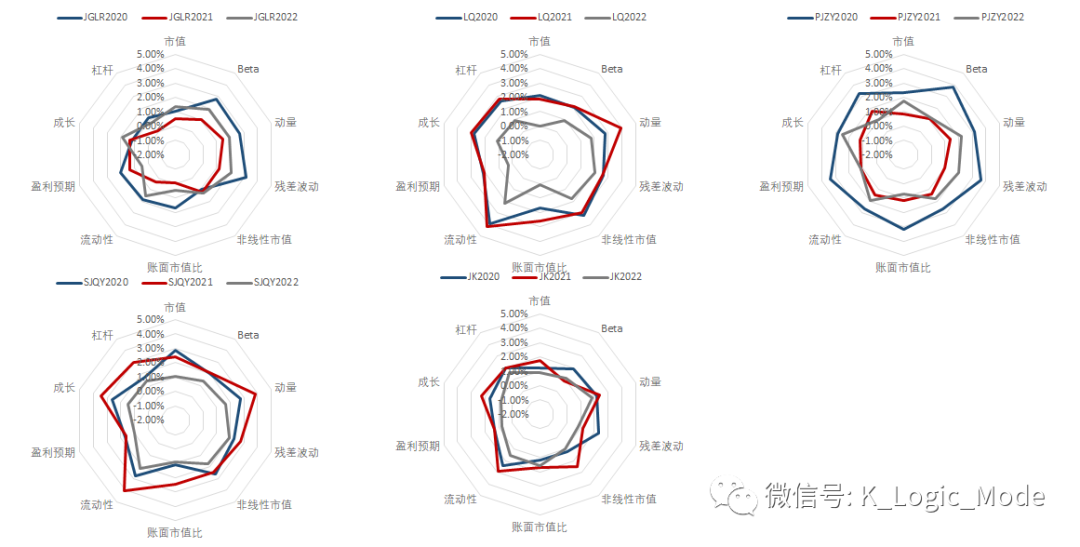

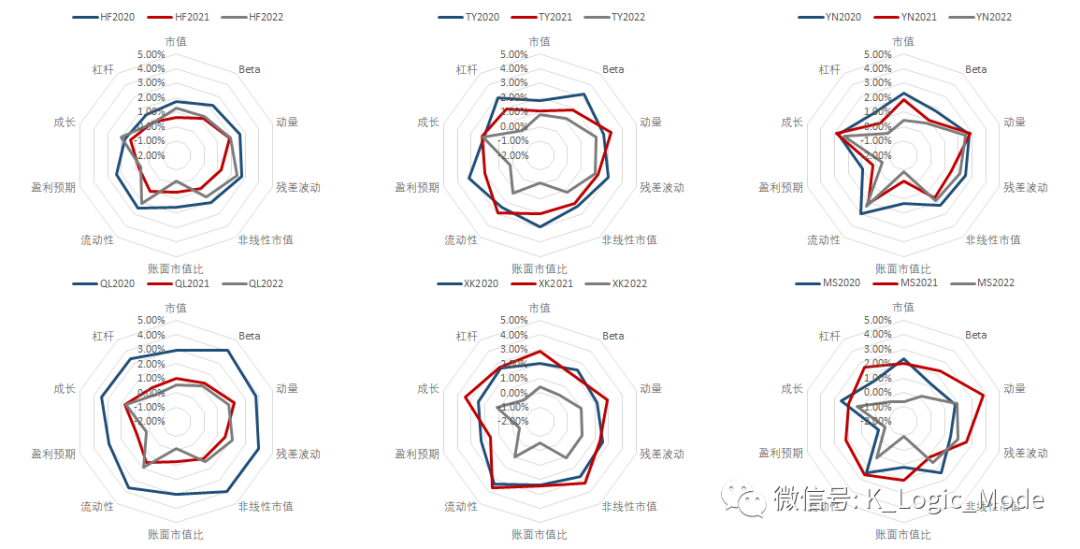

1、不同管理人不同年份的风格偏好

我们通过Barra风险因子每周表现与不同管理人(规模超过50亿)中证500周度超额收益进行交叉排序,构建了以下不同年度的在已知风险因子的偏好雷达图。

其中蓝色、红色、灰色分别表明2020年、2021年、2022年(年化处理),不同年份的能力值。

雷达图的方框越大,代表着当年的超额收益越高。方框中某个风格的角度越尖锐,代表该管理人本年度相对该风格的依赖或偏好。

• CQ、YF、JQ、JD、ZS、 ZCZY 各个风格偏好上相对稳定,能力比较均衡

• HF、LJ、JK、MH、NKNJ、JGLR、LQ、PJZY、SJQY、JK,近三年来风险因子偏好上亦比较稳定,但对某些风险因子有明显依赖(eg:流动性、成长、动量、波动)

• HF、TY、YN、QL、XK、MS,近三年来风险因子偏好每年变化相对较大,且对某些风险因子有一定程度依赖(eg:流动性、成长、动量、波动)

• 2022年行业内多数管理人明显相较于往年同质化相对严重,对于某些风险因子(成长、杠杆、流动性)高度依赖

2、风格依赖程度变化

进一步,我们可以通过计算管理人雷达图的面积与十个风险因子平均分布收益的等边十边形面积之差来衡量该管理人的整体风格偏好程度(偏离系数)。

偏离系数越小说明对不同风格的偏好越均衡,反之亦然。

同时将近三年的偏离度进行排序,并且加上箭头表示当年与前一年的变化(红色:整体风格依赖变严重;绿色:整体风格依赖在减弱)

由上图可以发现:

1、JQ、YF、JD、ZS在近三年表现的最为均衡,每年对于不同风格的偏好都相对平均。

2、部分管理人每年都在个别风格因子上持续的偏好,比如:PJZY、LQ、NKNJ、YN。

3、JK、MS、TY、QL、HF、XK、YN,则是在2022从此前的风格因子均衡走向偏离。根据上一部分的雷达图以及上图的近三年的变化,我们会发现这部分管理人在今年对于风格因子偏好越来越像,相关性在今年变的较高;如果结合此部分管理人的策略去理解,其实会发现多数管理人运用了机器学习(因子挖掘、组合),我们推测这也是导致他们今年都变得相似且风格不均衡的一个主要原因。

4、CQ、JGLR、LJ、JK、SJQY、MH、HF,2022年相比2021年从偏离走向更均衡的风险因子偏好。

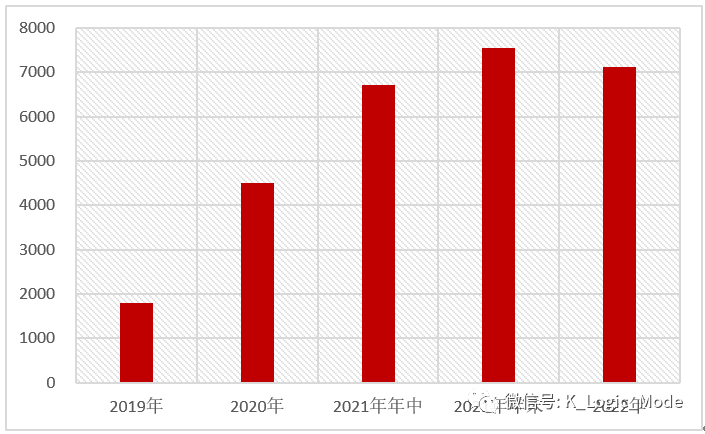

三、规模及布局

进入2022年后,量化行业整体规模有所回落。一方面,由于规模、超额、波动率存在不可能三角,在2021年量化管理人规模达到新高,行业进入了再平衡的过程;另一方面,今年收益互换过渡期结束,相关产品的了结,带来规模一定程度的下降。

图:2022年量化行业整体规模情况

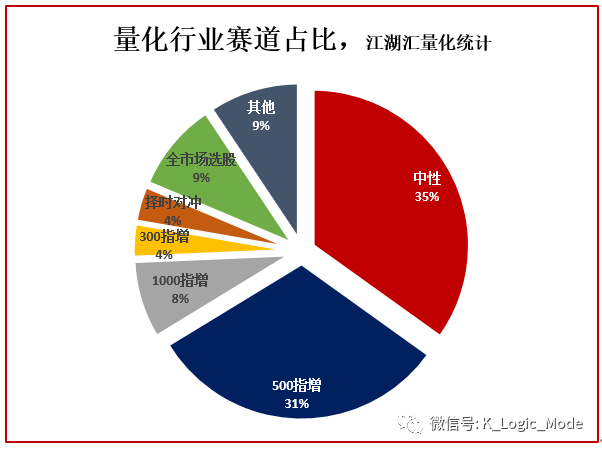

进一步地,我们将量化行业进行了赛道的细分,按照中性、500指增、1000指增、300指增、择时对冲、全市场选股、其他策略等分别统计了各个赛道的规模占比。

由下图可知,

(1)中性策略占比明显下滑,由之前占据量化行业半壁江山下滑至35%。因而,我们前文提到的“基差是超额的温度计”的冰山效应会更加显现。因为,随着市场中性产品所占整体行业份额的下降,基差反映出来的超额难易,仅代表了行业的一角,潜在更多的是隐藏在海平面下的其他赛道的超额难易。

(2)500指增的规模占比大,已与中性策略接近。考虑到,目前中性策略中,大部分仍然是基于500赛道,因此,进一步验证了这一赛道的拥挤性。

(3)随着1000估值期货的推出以及中证1000指数成分股的活跃,1000指增规模提升明显,占比达8%。同时,一部分管理人的中性策略里也开始出现基于1000赛道的细分策略。这一赛道未来或许成为行业新的亮点。

图:2022年量化行业整体规模情况-分赛道

四、管理人画像

根据前文对管理人2022年超额、超额波动率、风格依赖程度及变化的分析,下表进行了汇总列示,以期从这些维度描绘管理人画像,以供参考。具体来看,若该管理人在该维度的表现优于平均值,则进行标星。由下图可知,2022年,在四个维度均表现较好的管理人有:lj、yf、cq、jq、sjqy。

总结

2022年的超额如我们年初预期一致的下行。中间最主要的原因是市场的投机氛围的下行。投机氛围又依赖于贝塔。由于管理人之间的差异越来越小。于是超额终究变成了一种贝塔。更准确的说是贝塔后面的贝塔。

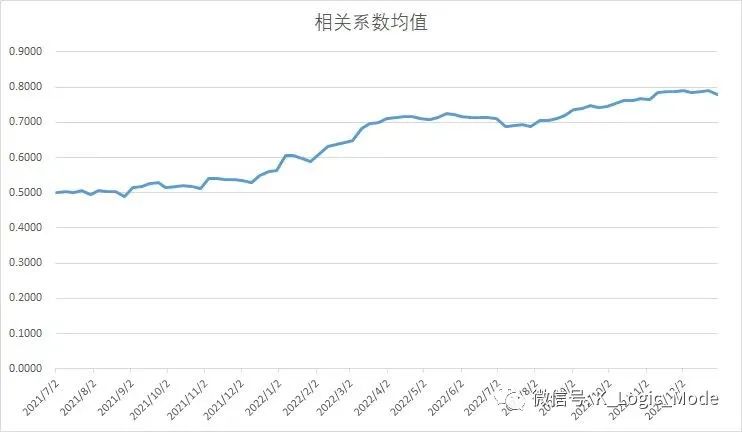

回顾2022年,一个回避不过去的重点就是今年风格因子的走势,在这样的风格因子态势下一定要更加谨慎表现好的管理人,并且高看一眼表现不好但是波动率低的管理人。另外,行业的相关度越来越高,如下图:

可以看到行业相关性进一步提高。大家无论从相关性还是从风格因子以来来讲长得越来越像。当然,其中也不乏明显与大家不一样的管理人。

2023年我们认为贝塔以及投机氛围将有明显改善。也许很难找到未来宠辱不惊带我们穿越周期的管理人。但是在理解收益来源,哪怕是个贝塔,在理解是市场的情况下也不失为一个很好的配置工具。如同我们题目提到的罗曼罗兰的那句话——“世上只有一种真正的英雄主义,那就是认清生活的真相后依然热爱生活。”理解+热爱是我们可以做到的事情。

祝愿2023,市场长虹,国泰民安。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。