作者:洪灏的宏观策略

题图:洪灏的宏观策略个人微信公众号

- 中国创纪录的贸易盈余使存款余额和M2激增。这正是中国制造业实力底气的有力明证。但这种比较优势也意味着中国出口一直是疫情期间支撑经济的擎天一柱。美联储的紧缩政策正压制着美国内需,由此影响了中国制造业和出口的势头。因此,尽管大国重启,大宗、能源和股市却表现平平。

- 疫情期间,中国家庭的杠杆率激增,如今进一步加杠杆的空间已有限。这恰恰解释了缘何贷款增速滞后于货币增长,而“报复性消费”如昙花一现。此外,消费在中国经济中的比重殊为有限,因此,橘生淮南,水土异也,海外的复苏经验无法轻易移植适用——这与共识对于复苏的认知相悖。

- 若美国能躲过衰退,中国制造业和出口势将关山横越。工业利润增速触底,中美消费者信心并肩回暖都暗示着此种情景的可能性正稳步上升。如是,经济全面复苏尚需时日,风险资产也终将有所表现。否则,若美国衰退,市场将先下行,但随后央行很可能会进一步宽松以助力复苏——一如2014年至2015年间所见那般。无论以上两场景哪一个最终出现,此刻都必须屏息凝神,咬定青山。

中国经济复苏为何步履蹒跚?

经过一季度良好的开局,经济数据于四月逐渐放缓。社零增长略逊预期,投资增速继续下降,然而货币政策历史性宽松——在约120万亿元的经济总量中,广义货币供应量(M2)增长超过30万亿元。刺激措施宛如虚空打靶,令不少人对于复苏的持续性心生疑窦。

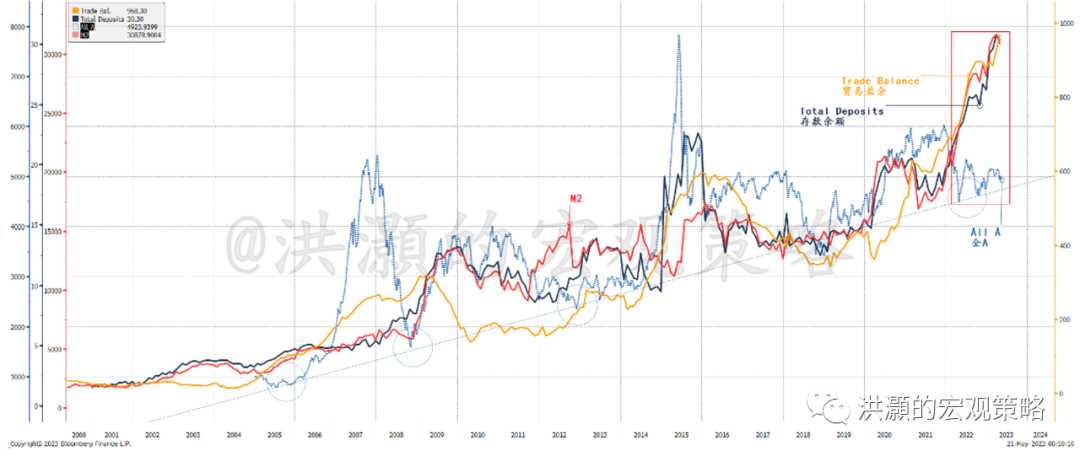

图表 1:中国股市与创纪录的贸易盈余、M2和存款余额走势分离。

资料来源:彭博,思睿研究

此刻,前景迷蒙如雾里看花。一些中国经济史上前所未见的现象令一众专家学者瞠目结舌。最令人费解的,是中国A股回吐了自去年十月底以来的部分涨幅,恒指则在全球市场中表现垫底——尽管中国的流动性空前充裕(图表1)。原因几何?

在图表1中,我们昭示了中国的贸易盈余、M2、存款余额和股指之间紧密的历史相关性。然而,自去年以来,股市开始与M2、存款余额和贸易盈余分道扬镳。这种与历史经验的数据背离格外引人注目。史无前例的贸易盈余表明,中国一直通过出口满足外需来管理疫情期间的经济放缓。如此强劲的贸易顺差彰显出中国制造业的实力底气,但同时也突显出中国内需相对的疲软。

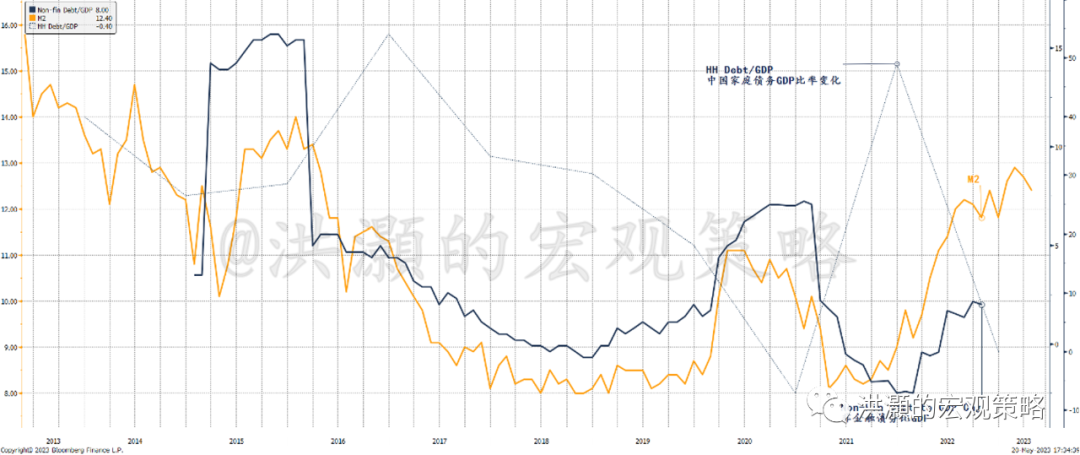

事实上,官方数据显示,疫情期间中国居民支出增长快于收入。或者说,由于收入受到疫情的影响,居民开始消耗他们的储蓄。其结果是家庭债务水平从56%升至63%,涨幅达7%左右(图表2)。债务负担的增加解释了缘何在空前的低利率环境和货币宽松的大环境里,中国居民却并未大举借贷,反而正忙于偿还现有债务。

图表 2:过去三年中国家庭负债率大幅攀升。

资料来源:彭博,思睿研究

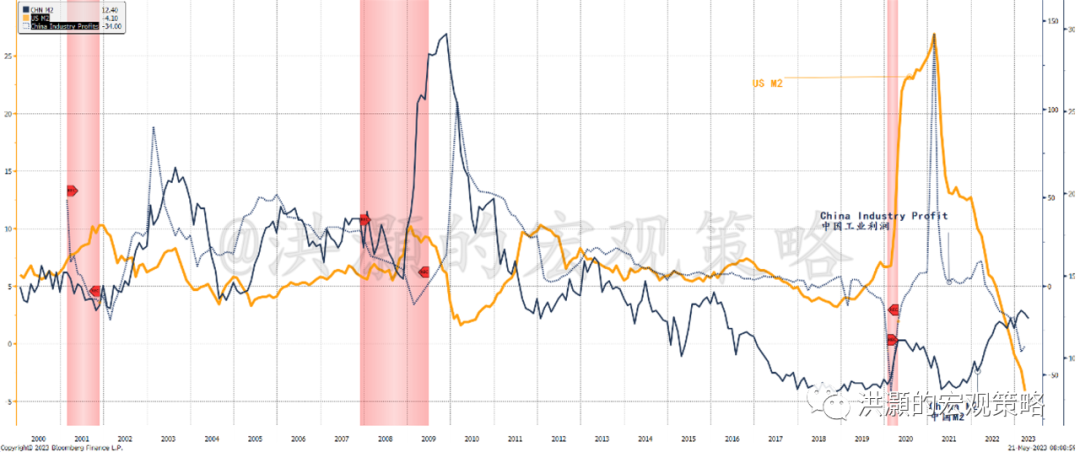

由于生产和消费乃经济的一体两面,而消费显然乏力,因此合理的推论是制造业是疫情期间支撑中国经济的擎天一柱。值得注意的是,自疫情爆发以来,中国工业利润与以M2增长为代表中国货币政策的相关性较低,而与美国货币条件的相关性反倒较高(图表3),尽管前两者历史上的密切相关性更具直觉上的说服力。

换言之,在疫情期间,中国制造业一直在供应着美国(和全球)的需求。中国出口所满足的外需强于部分由进口满足的内需。这一差异阐释了疫情期间创纪录的贸易盈余和中国出口锐不可当的势头

图表 3:疫情期间,中国工业利润增速与美国M2增长相关性更强;中美货币政策走向殊途。

资料来源:彭博,思睿研究

总而言之,中国创纪录的贸易盈余标志着中国制造业和出口的磅礴伟力,亦象征着中国吸引海外储蓄入境的绝对实力,这从贸易盈余与国内存款同步升至历史最高水平可见一斑。百川东到海,这些存款最终汇聚成中国广义货币供应和宏观流动性的千山图景。

讨论至此,股市与强劲的宏观流动性脱钩的原因显而易见:中国居民的负债能力在疫情期间减弱。因此,他们正努力储蓄而非消费。故此,社零增长不甚理想,存款余额一路攀升,但股市却因增长乏力而步履踌躇,创纪录的货币供应量并未完全转化成信贷扩张(图表6)。同时,即使有些许信贷增长,也大多为企业和制造业部门所吸纳以维持其轰鸣运转。由此,出口势头不减也就不足为奇了。

但为何宏观经济中的生产环节不能助力经济和股票呢?如图表3所示,当前中国的工业利润与美国的货币环境相关性更强。也就是说,中国的生产受到美国(和海外)需求的影响,而美联储(和其他海外央行)正为了制服四十多年未见的高通胀而收紧货币,因此而压抑了海外需求。

除非源自美联储紧缩的压力冰消雪融,美国的需求由此得到缓解释放,否则中国出口欲完全恢复过去三年破竹之势实属不易。中国制造业的疲弱也揭示了为什么“这次不一样”:中国正在从去年的低谷中周期性复苏,但中国制造业的关键投入——上游大宗商品却表现欠佳。这也解释了缘何中国相关股票仍踉跄前行,因为众多中国股票皆是强周期股票。

中国经济将如何复苏?

2022年10月31日,我们发布了题为《“Mai!Mai!Mai”》的研究报告,铿锵有力地发出了剑指史诗级市场反弹的看涨呼声。自此直到今年二月初,恒指飙升超50%,恒生科技指数上涨逾一倍。尽管不明所以的市场共识最初对我们孤军奋战的看涨之声嗤之以鼻,但随后高歌猛进的市场俨然令一切质疑非语不攻自破。

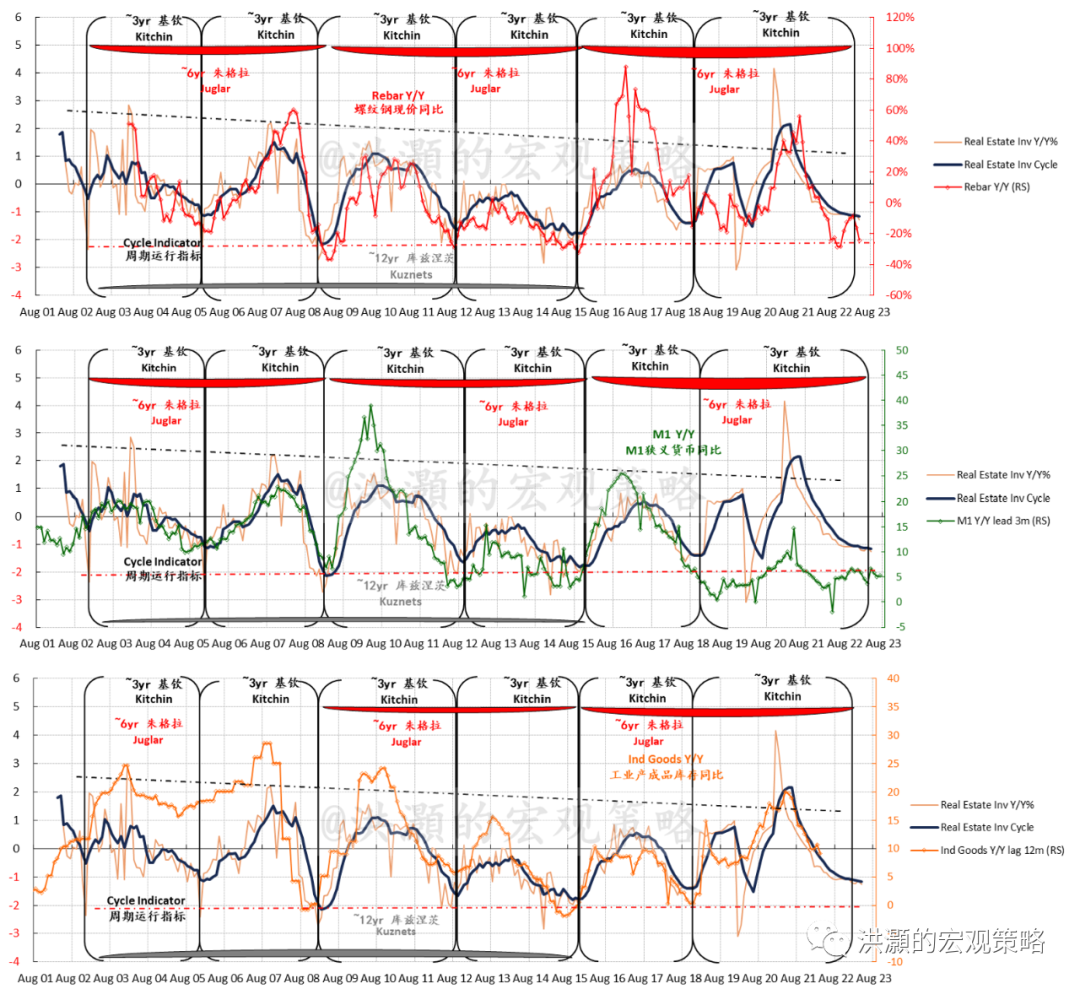

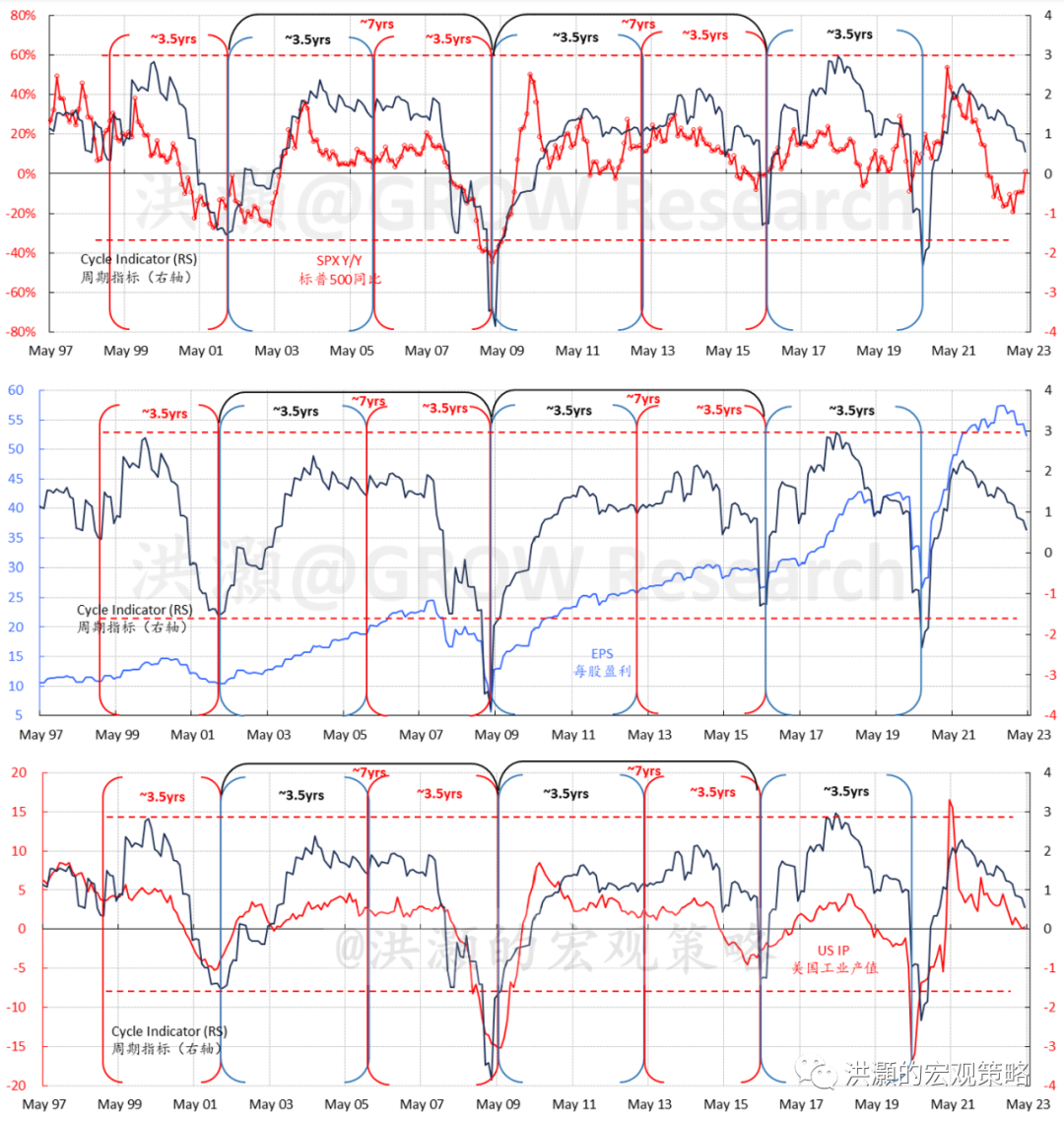

现如今,这群望风而降的人又开始质疑经济复苏的可持续性。甚至那些在我们研究报告发表后回心转意的人也禁不住举棋不定,意志动摇。毕竟,诸多举足轻重的经济数据,譬如居民长期贷款、房地产销售和投资,以及社零增长,都考验着市场信心。尽管如此,我们专有的经济周期模型仍表明复苏的图景正渐次展开(图表4和附录1-4)。

图表 4:中国经济周期持续修复。

资料来源:彭博,思睿研究

许多经济学家主张刺激消费以维持复苏势头。这个建议初听似乎言之有理,毕竟中国竭力避免投资驱动型的增长已经有年头了。同时,美国国内需求依然受到美联储政策收紧的压制,而中国出口也被波及。一些地方债务风险若隐若现。因此,提振消费似乎成为最顺理成章的政策选择。

但有别于发达经济体的消费部门,中国的消费在宏观经济中的占比相当有限。此外,如前所述,中国家庭的杠杆率在疫情期间已然大幅攀升,进一步借贷的空间有限。这也是“报复性消费”昙花一现的原因之一。因此,虽然刺激消费看似一步易子,但橘生淮南,水土异也,发达经济体疫情后的复苏经验并不能完全加以仿效。

今年一季度见证了房地产复苏雏形初现。但四月之后却是彩云易散琉璃碎。虽然部分二手房市场同比增长较强劲,但一手房市场的复苏充其量只是零零星星,不成规模。出于对“烂尾楼”和新房供应有限的担忧,一些买家为求稳妥转而购买二手房——这些可能是刚需。

与此同时,银行对于向房地产行业“惜贷”依然。因此,房地产开发资金仍然主要源自房企自营资金,即销售收入。银行对于放贷给房企尤其是民营房企依然颇为谨慎。但若新房销售不足,则用于房地产建设的资金将左支右绌。故此四月房地产投资再度放缓。这是一个鸡和蛋的循环逻辑问题。

因此,若消费环节仍力有不逮,我们需要经济的生产环节力争上游。但制造业表现很大程度上有赖外部环境,譬如取决于美联储紧缩背景下外需的韧性。

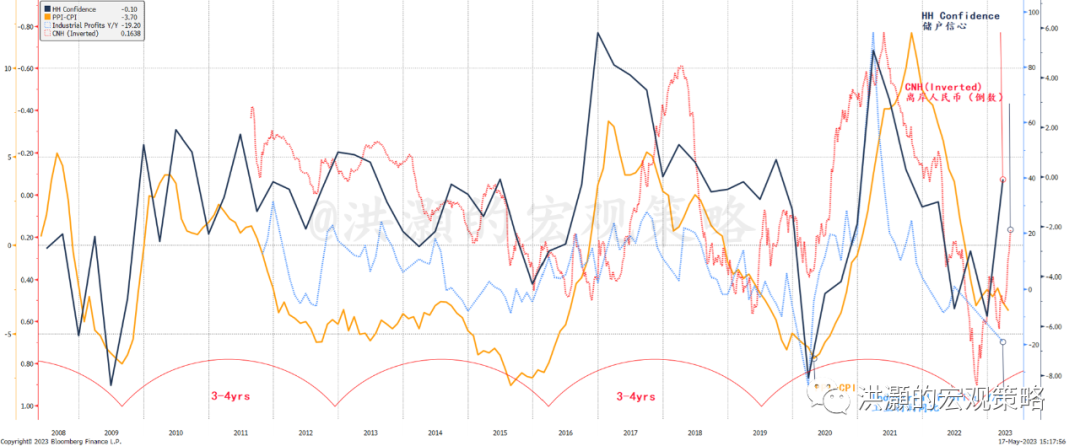

尽管前景扑朔迷离,但我们的一些监测指标已经开始触底反弹。在图表5中,我们展示了中国的工业利润同比增长正接近其周期性底部,而PPI-CPI作为外需与内需、出口与进口相对强度的代理指标也并行接近其周期性低点。与此同时,储户信心正在修复,这种信心的改善也可从离岸人民币的表现上窥见一二。

图表 5:工业部门触底反弹;储户信心与离岸人民币同步修复。

资料来源:彭博,思睿研究

如果中国在下半年进一步放松货币政策,我们有理由认为新增流动性仍将注入制造业,而非如众人所愿提振消费。中国消费者的杠杆已居高位。但如若这般,亦非坏事,因为新的经济增长将由制造业投资驱动,而非房地产投资的进一步扩大。

值此关口,历经过去几个月历史性的货币扩张,央行目前正等候经济数据以观其效。即使央行现在选择进一步宽松,也将不一定是最优的选择。这是因为制造业倚重外部环境,同时尽管利率处于历史低位,人们买房的热情亦不复从前。当下如进一步货币宽松则有些操之过急。

中国市场将如何表现?

目前经济复苏之中的另一个疑惑是,自去年十月底的强劲涨势后,中国股市的升势开始遇阻。股市仿佛对中国经济的复苏信心有所动摇。

如前所述,创纪录的贸易盈余、由此产生的国内存款余额和货币供应并没有转化成相应的贷款增长。事实上,自2021年初以来,信贷和M2之间的增长差距一直持续收敛,但目前似乎开始低位企稳(图表6)。

以史为鉴,当贷款大幅超过广义货币供应增长时,股市表现往往可圈可点。其背后逻辑是一目了然的:当货币供应转变为贷款增长时,经济中的信贷应声扩张,经济随着也将再度开始欣欣向荣。信贷是循环在实体经济中的血液。它的流动和增长将带动经济的步步高升。现在,信贷扩张仍处于早期阶段。而股市正翘首以待复苏的进一步力证。

图表 6:信贷增长不及M2增长,股市承压。但似乎开始低位企稳。

资料来源:彭博,思睿研究

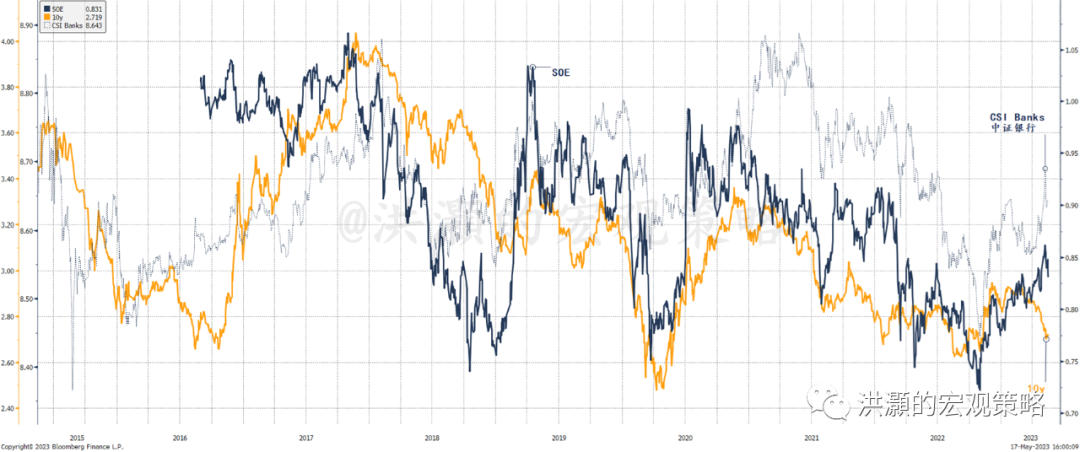

今年风头无两的投资主题之一是国企“中特估”行情。许多估值极低却长期为投资者所忽视的国企正凭借远超整体市场、高达50-100%的回报率,以雷霆万钧之势重焕生机活力。共识迅速将这般持重有力的相对表现归因于国企的低估值及现金流的确定性。

但这里还有一个更直截了当的解释:国企与债券收益率高度相关(图表7)。事实上,由于估值极低,股息收益率极具吸引力,国企可以被视为本金和收益率相对稳定的债券。在诸多方面,这些公司都是股价中纳入看涨期权的类债券投资工具。

图表 7:国企表现与债券收益率高度相关,但现在开始背离。

资料来源:彭博,思睿研究

近来,国企的表现与长债收益率亦出现分化。长债收益率回落至历史低点,而国企依然坚挺。或者说债券市场在未来的复苏之路上看到了挑战,而国企却在坚持自己的观点。虽然从历史上看,债券市场更具先见之明,而国企股票正上演一出信仰之跃。

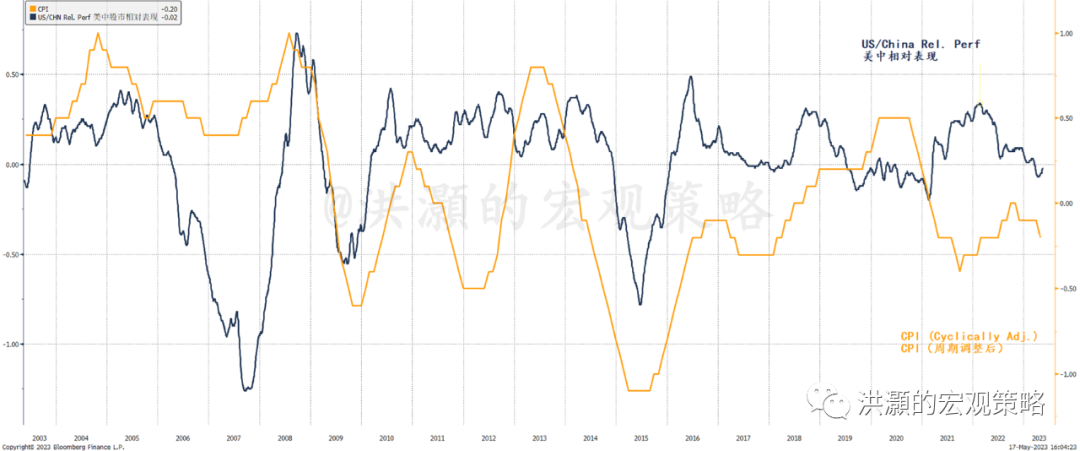

此外,图表8显示,作为衡量中国经济态势的指标之一,中国CPI与美国/中国股市的相对表现紧密相关。若CPI进一步下探,将意味着中国内需疲软,因而经济力有不逮。如是,鉴于中国经济之于美国经济乃至全球经济皆至关重要,并以史为鉴,美股在这种情况下其实往往将跑输。

图表 8:中国CPI与美中股市相对表现高度相关。

资料来源:彭博,思睿研究

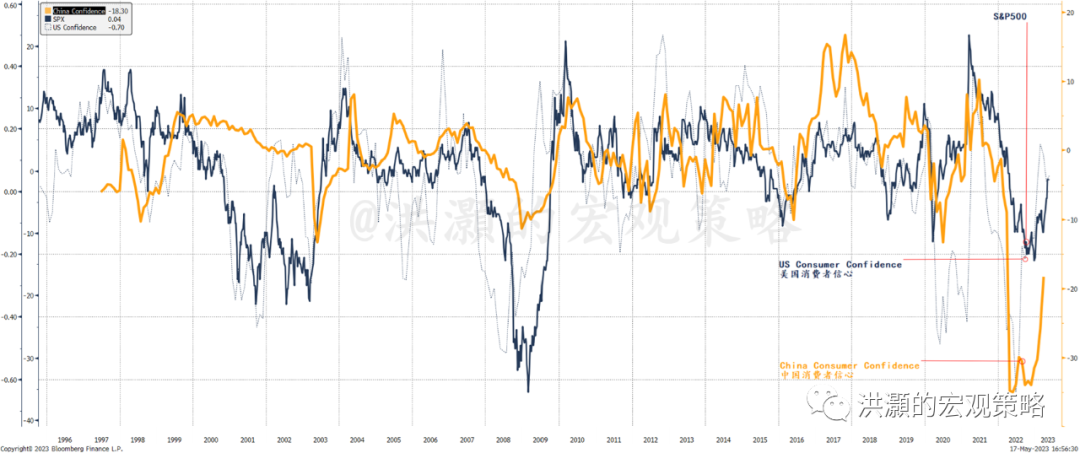

所幸的是,中国消费者的信心正从历史低点修复。而美国消费者的信心也于低位应声反弹(图表9)。以史为鉴,这些指标与美股具有强相关性。而背后的逻辑不言而喻,无需赘言。

图表 9:中国消费者信心与美国消费者信心和标普同步从历史低点修复。

资料来源:彭博,思睿研究

结论

中国的制造业源源不断地满足着美国和海外需求,而海外需求与当前美国以及其他海外央行的货币环境关系更为密切。创纪录的贸易盈余和存款余额是中国制造业实力底气的明证。但纵然已渐入尾声,美联储紧缩政策依旧压制着美国国内需求。因此,中国的制造业正磨砺以须,待机而动。这些观察解释了本轮周期的“这次不一样”:中国重启后上游却尚未有所表现。而大宗商品、能源和股市的乏力表现与创纪录的M2背道而驰。

与此同时,中国的消费和房地产复苏依然不甚坚牢,因为家庭杠杆率于疫情期间一路走高,居民现进一步增加借贷的空间有限。中国消费在经济中的比重有限,以至于橘生淮南,水土异也,无法完全照搬发达经济体的后疫情复苏经验。而“报复性消费”亦如昙花一现。据此,消费暂时难以力助经济修复——与共识所期相悖。

若美联储利紧缩政策可以很快结束,而美国和海外的需求因此保持韧性,则中国的制造业和出口将如火然泉达,重燃强劲势头。我们已然看到美国消费者信心从低点回升,中国消费者信心亦持续修复。而中国的工业利润增长和利润率正触底反弹。这些观察表明,上述情景的可能性正逐步增加,而有别于共识所寄望的消费驱动型的复苏。若中国制造业复苏,那么周期性股票、价值型股票和大宗商品将再度跑赢。这便是我们早已烂熟于心的传统的经济周期复苏。

然而,若美国需求消退并陷入衰退,则中国的制造业将力有不逮。且如前所述,我们不能倚重于负债已高的中国家庭。如是,则货币政策宽松很可能会再度上演堪比2014至2015年的大刀阔斧之举。在此情景下,股市将应声上涨。

第一种情景的实现尚需时日,投资者将不得不旅足荆棘之途,横渡困阻险滩。而在第二种情景下,市场则将先抑后扬,随着央行见招出手,市场将由最初的跌势陡然反转。近期人民币的弱势很可能正反映了此第二种情景。但无论境况如何,立足当下,我们都需要处之泰然,咬定青山。

洪灝,CFA

WB:@洪灝的宏观策略

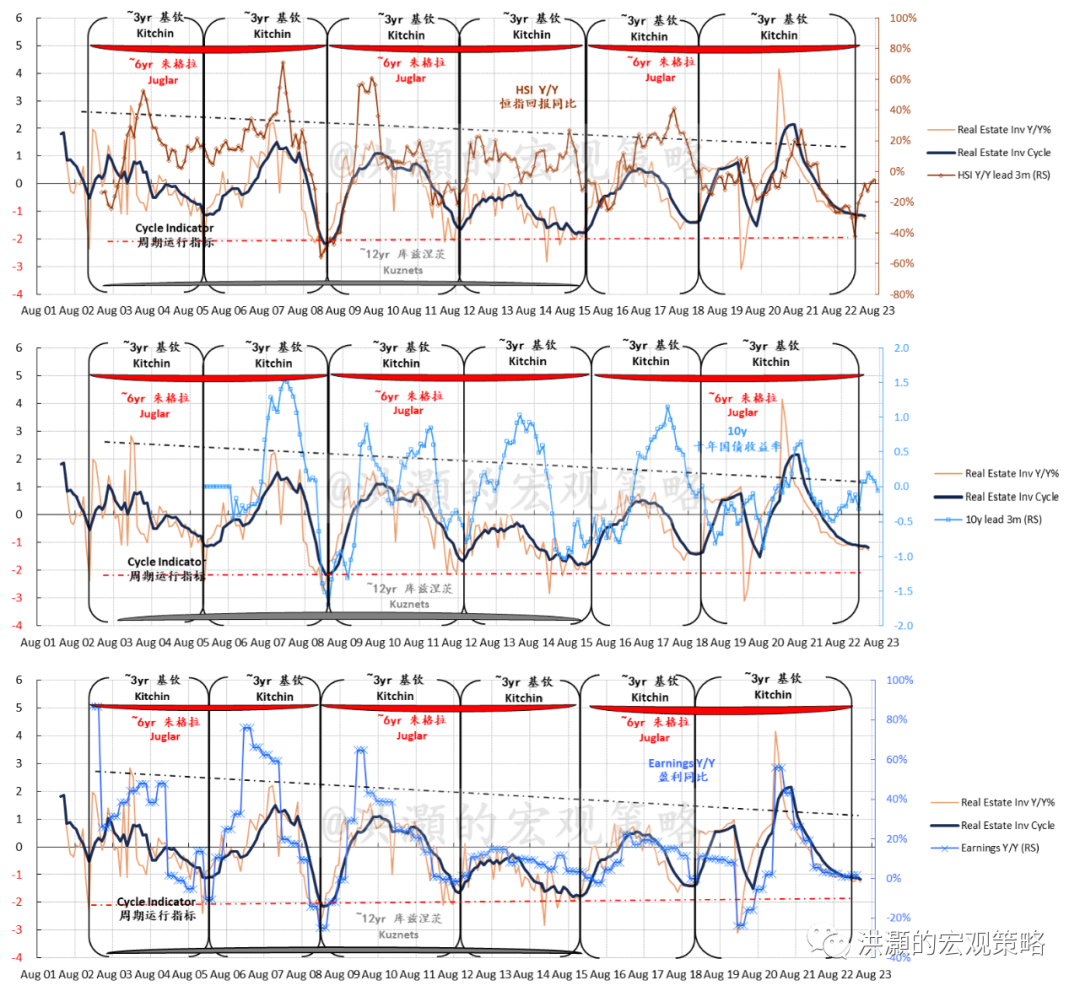

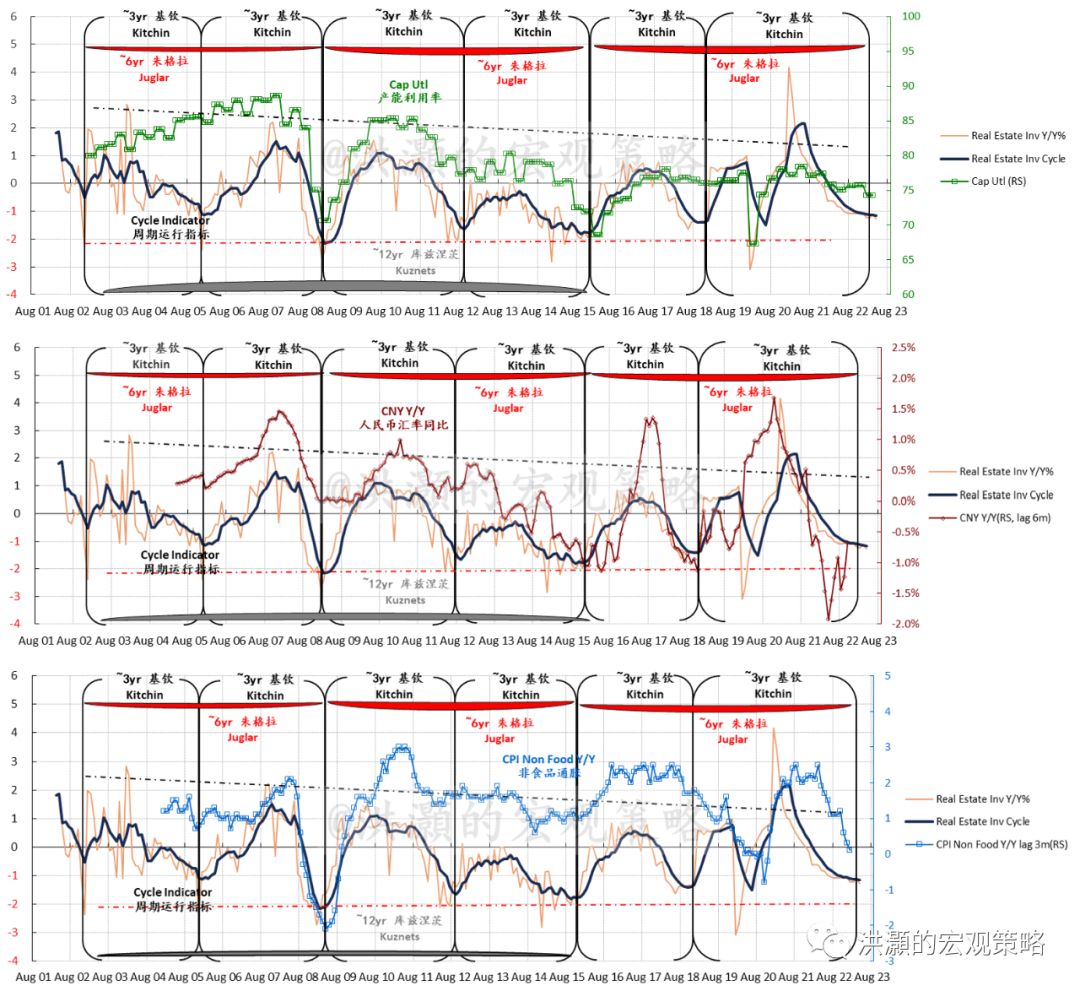

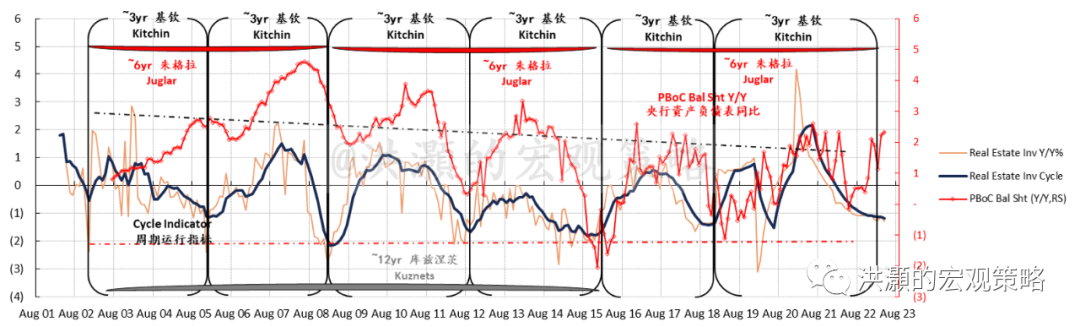

附录 1:中国经济短周期(1/4)

资料来源:彭博,思睿研究

附录 2:中国经济短周期(2/4)

资料来源:彭博,思睿研究

附录 3:中国经济短周期(3/4)

资料来源:彭博,思睿研究

附录 4:中国经济短周期(4/4)

资料来源:彭博,思睿研究

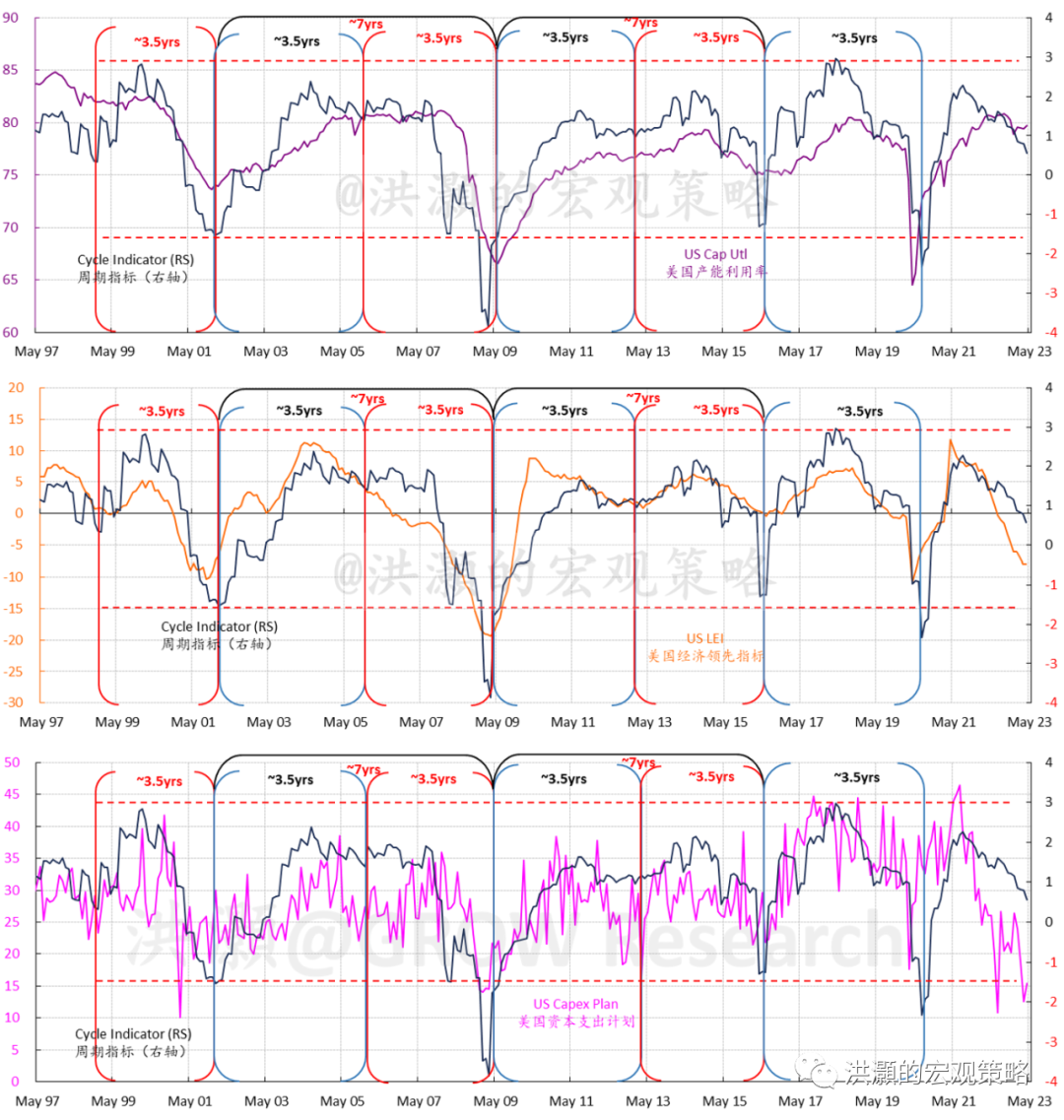

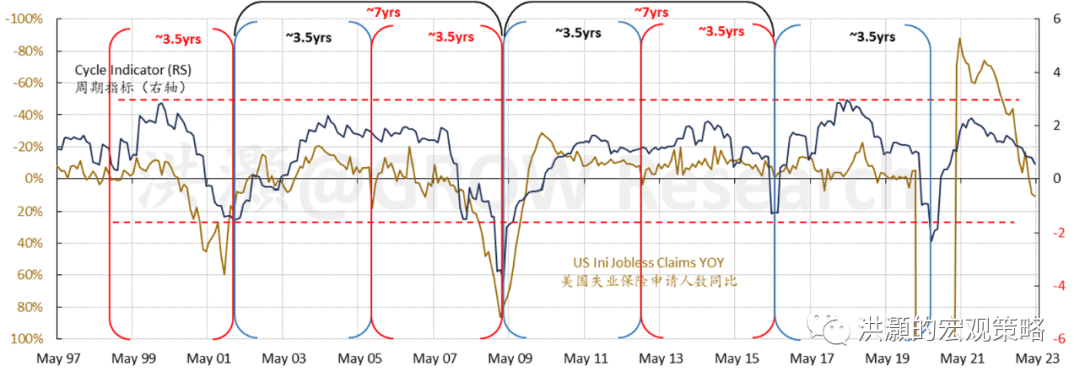

附录 5:美国经济短周期(1/3)

资料来源:彭博,思睿研究

附录 6:美国经济短周期(2/3)

资料来源:彭博,思睿研究

附录 7:美国经济短周期(3/3)

资料来源:彭博,思睿研究