在场外衍生品市场,除了标准化的香草期权,投资者还可以交易各种奇异期权(Exotic Options)与结构化产品(Structured Products)。本文的主题是障碍期权,作为实务应用最为广泛奇异期权,它也是许多结构化产品的基本构成要素。

01

什么是障碍期权?

障碍期权(Barrier Option),顾名思义是相比于香草期权多了一个或多个障碍(Barrier Level)的期权。它的收益结构取决于到期前的标的资产价格是否触碰到某一个障碍,因此是一种路径依赖(Path-dependent)期权。当标的价格触及障碍,期权敲出(knock-Out)失效或者敲入(knock-In)生效,所以障碍期权可以分为敲出期权和敲入期权两大类。

通俗来说,若敲出期权在期限内没有敲出,则其到期收益和香草期权是相同的;若发生敲出,则期权立即失效。当敲入期权在期限内发生敲入,则该期权转换为一个香草期权,否则没有任何收益。

显然,如果障碍期权敲出或是在期限内始终未能敲入,期权买方在成交时支付的权利金就打水漂了。所以障碍期权可被设计成在这种情况下给予期权买方一笔退款补偿(Rebate),从而避免权利金全部白费。

02

障碍期权收益结构

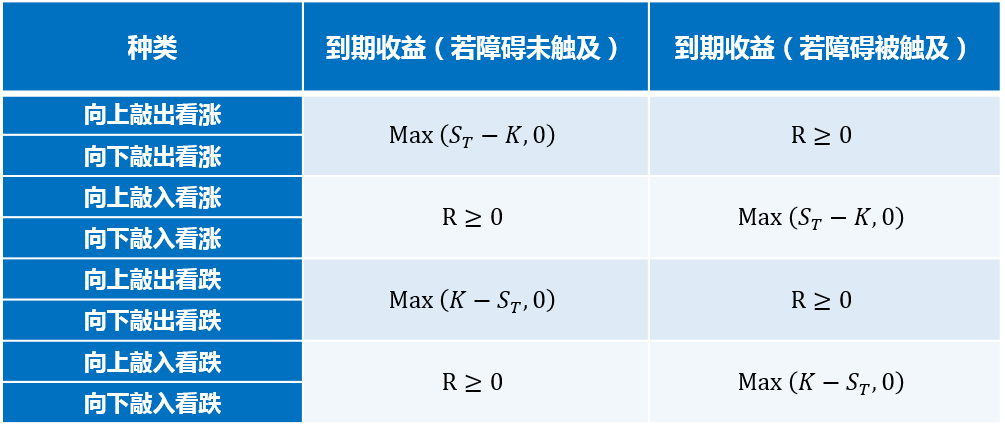

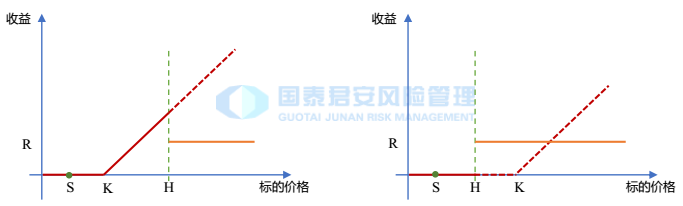

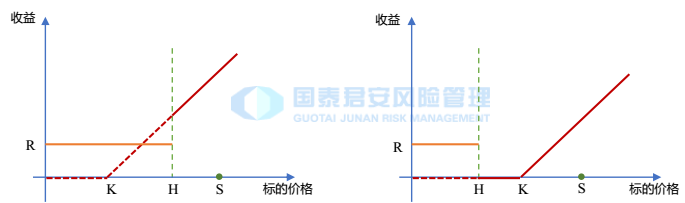

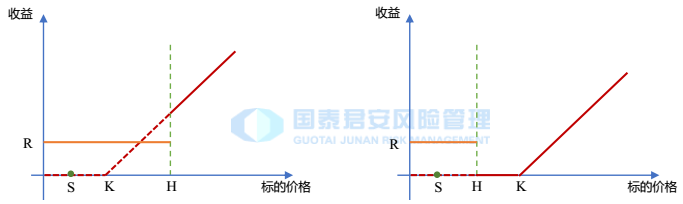

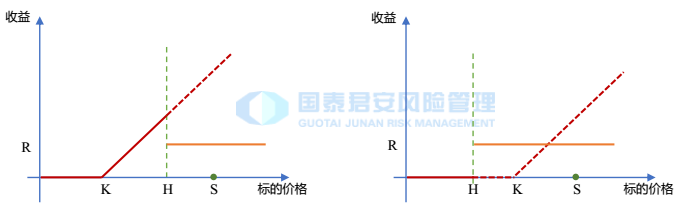

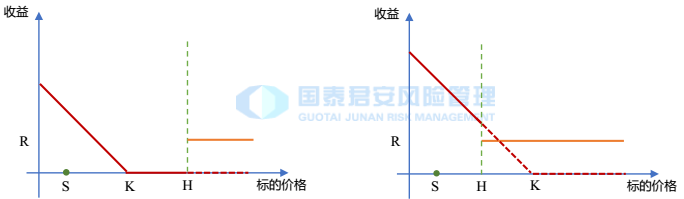

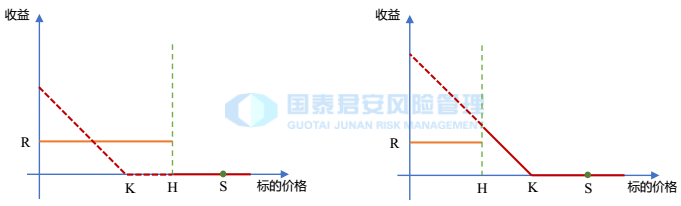

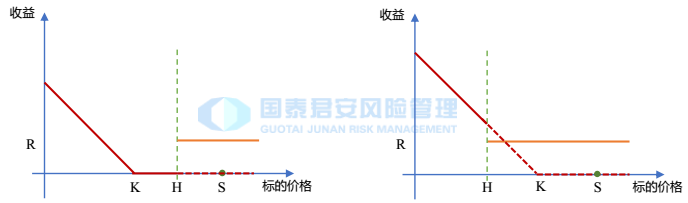

根据成交时标的价格和障碍水平的相对大小关系,障碍期权被进一步定义为向上敲入或敲出(标的价格低于障碍水平时)和向下敲入或敲出(标的价格高于障碍水平时)。由于期权非看涨即看跌,所有障碍期权(默认只有一个障碍)具体有共8种,其收益结构如下图、表所示:

注:ST代表标的资产在期权到期时的价格,S0代表标的资产在期权成交时的价格,K代表期权的执行价格,H代表障碍期权的障碍水平,R代表障碍期权的退款补偿

图:向上敲出看涨收益结构

图:向下敲出看涨收益结构

图:向上敲入看涨收益结构

图:向下敲入看涨收益结构

图:向上敲出看跌收益结构

图:向下敲出看跌收益结构

图:向上敲入看跌收益结构

图:向下敲入看跌收益结构

03

障碍期权的优势

障碍期权最大的优势在于权利金便宜,因为障碍限制了期权买方的潜在到期收益而降低了期权卖方的风险敞口。无退款补偿的障碍期权的权利金一定低于其他要素完全相同的香草期权的权利金。所以,障碍期权可以降低投资者的风险管理或投资的成本。

当投资者预期标的资产价格在未来一段时间内上涨或下跌不会超过某个水平,他就可以选择交易障碍期权而非香草期权,不为不太可能达到的收益范围支付权利金。

表:障碍期权以及香草期权的权利金比较

04

障碍期权的实际应用

障碍期权既可以作为构建投资组合时成本较低的风险管理工具,也可以被内嵌于券商的收益凭证和银行的结构化理财产品中。

以上我们介绍了障碍期权的含义、收益结构以及优势,接下来将继续结合以上概念,通过三个经典案例展示一下障碍期权的实务应用!

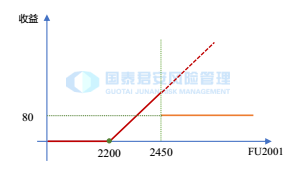

1、向上敲出看涨期权

某船舶运输公司希望通过交易挂钩燃料油期货FU2001合约价格的看涨期权来锁定运输成本。

假设FU2001当前价格为2200元/吨,根据行情研判,该公司认为燃料油价格在未来一个季度内会有明显上涨,但是涨幅预计不会超过250元/吨,所以选择买入障碍期权而非香草期权,主动放弃涨幅超过250元/吨的那部分潜在到期收益。

这一障碍期权为欧式向上敲出看涨期权,执行价格为2200(平值),障碍价格为2450,敲出的退款补偿为80。

由下表可以看出,障碍期权便宜很多,没有退款补偿的障碍期权则更加便宜。从左往右选择哪种期权结构,取决于投资者对后市行情研判的信心。

表:障碍期权和香草期权、牛市价差组合的权利金比较

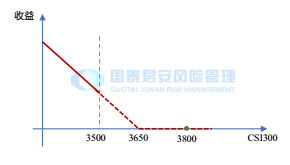

2、向下敲入看跌期权

假设沪深300指数目前在3800点的位置。某基金经理预期未来一个季度指数至少能跌至3650点,并且有较大可能进一步跌破3500点。

为了对冲股价下跌风险,且降低避险成本,他买入挂钩沪深300指数的向下敲入看跌期权,敲入障碍水平为3500点,执行价格为3650点,期限3个月,没有退款补偿。

该向下敲入看跌期权的权利金比香草看跌期权的权利金便宜5%。这不难理解,因为若标的价格在存续期内从未跌破3500点而到期时低于执行价格3650点,该障碍期权未能敲入,就没有到期收益,而其他要素完全相同的香草期权是具有实值收益的。

不论是选择买入香草期权,还是提高障碍价格和执行价格,都可以降低风险敞口,减少可能的亏损而增强收益,但代价都是需要支付更高的权利金。

基金经理基于行情研判,笃信标的价格可以跌破3500点,他就可以选择买入敲入期权而不是香草期权来降低避险成本。但是,降低成本带来的不利因素是需要忍受最大300点的亏损可能(从3800点跌至3500点没有收益)。

3、看涨/看跌结构化理财产品

(1)单边鲨鱼鳍

执行价格(K)大于障碍价格(H)的向下敲出看跌期权和执行价格(K)小于障碍价格(H)的向上敲出看涨期权又可分别被称作单边看跌鲨鱼鳍和单边看涨鲨鱼鳍。到期收益图的斜线收益部分如同浮出水面的鲨鱼背鳍,这一霸气的名称正是由此而来。在实际应用中,他们常常被嵌入银行的结构化理财产品中,给予随挂钩标的价格波动的浮动收益结构。

银行发行这种结构性理财产品,募集的本金投资于债券、货币等固定收益资产,而将其中一部分投资收益用来购买鲨鱼鳍期权。通过这种方式,理财产品的投资者实际上是让渡一部分固定收益来博取较高的浮动收益。

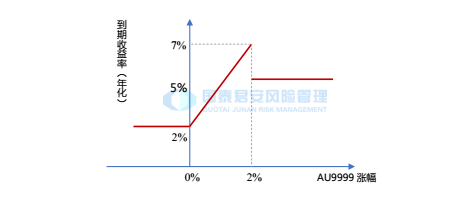

上图是某商业银行发行的挂钩上海黄金交易所AU9999黄金现货价格的半年期结构性存款的收益结构。它的保底年化收益为2%,内嵌的单边看涨鲨鱼鳍期权(向上敲出平值看涨期权,障碍价格为标的价格的102%)按一定参与率提供浮动收益。标的价格涨幅超过2%后到期收益率为固定的5%,这实际上是因为看涨单边鲨鱼鳍敲出给予退款补偿。

(2)双边鲨鱼鳍

“你可以用金融衍生品来构建任何你想要的收益结构。只要你能把这个收益结构画在纸上或是用语言文字来描述,就有人能设计出一种金融衍生品来提供这样的收益结构。”——费希尔·布莱克

著名的Black-Scholes期权定价模型的提出者布莱克曾说过上面这段话,充分体现了衍生金融工具的灵活性和多样性,可以根据投资者的要求进行定制化。对于障碍期权来说,障碍的数量可以不止一个,多种障碍期权的组合又可以构造出具有更为复杂收益结构的金融工具和结构化产品。

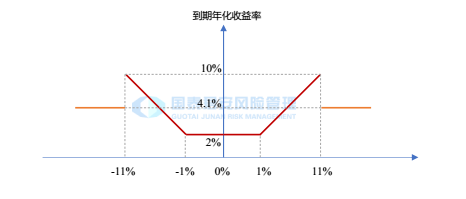

如上图所示,如果对上述单边鲨鱼鳍期权再在标的价格的另一侧多设置一个敲出障碍,即同时设置一个向上敲出障碍和向下敲出障碍,就能构建出一个双边鲨鱼鳍结构。如果标的价格突破这个区间则期权失效,买方获得退款补偿;如果期限内标的价格未曾突破该区间,相当于宽跨式期权组合。下图是某银行发行的挂钩大商所铁矿石指数的双向鲨鱼鳍结构性存款产品,我司提供了结构设计和风险对冲。

显然,该收益结构内嵌了由两个双障碍期权构成的双边鲨鱼鳍。不论涨跌幅为多少,该产品至少有2%的年化收益;只要涨跌幅超过1%,投资者都有获得较高收益的机会;但涨跌幅超过11%时,预期到期收益率为固定的4.1%,这也是敲出的退款补偿。

05

如何利用障碍期权组合结构化产品

如何用障碍期权作为基础构成要素来组合具有特定收益特征的结构化产品——累计期权(Accumulator)和累沽期权(Decumulator)。

1、累计期权Accumulator

(1)基本介绍

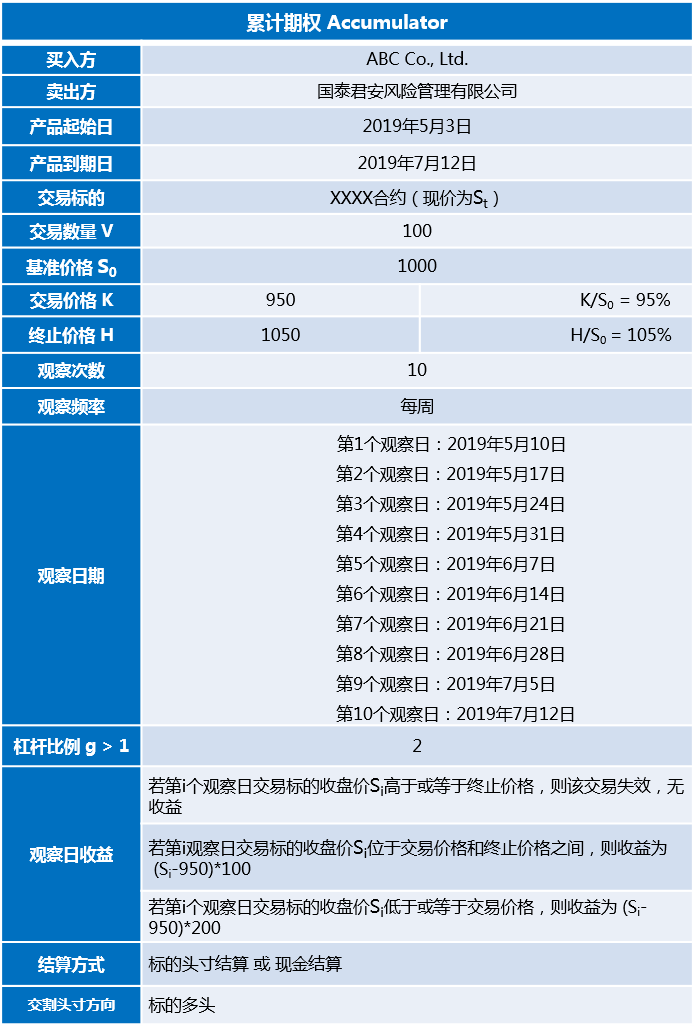

累计期权(Accumulator)的英文全称为Knock-Out Discount Accumulator,本质上是由一系列敲出型障碍期权构成的一种结构化衍生金融工具,可以挂钩个股、股指、利率、外汇、商品等各种价格指数,收益依赖于标的价格。

图:一个典型的累计期权合约

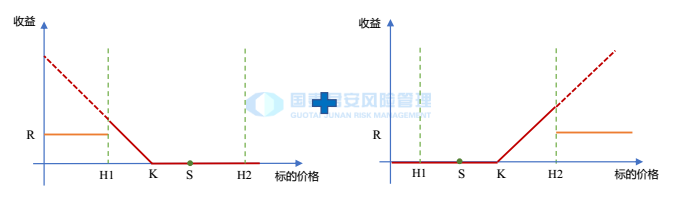

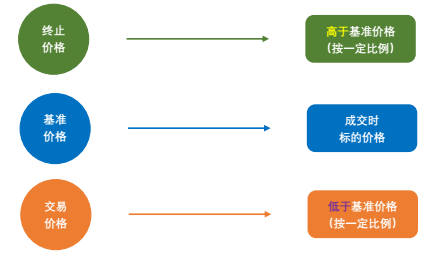

下图解释了合约中三个价格的含义。基准价格是成交时的标的市价;终止价格是一个障碍价格,它是基准价格按一定比例(>100%)的放大;而交易价格则小于基准价格,是基准价格按一定比例(<100%)的折让。所以,三个价格的大小关系为:交易价格 < 基准价格 < 终止价格。

累计期权的吸引力在于,合约生效后,当某个观察日标的收盘价在交易价格和终止价格之间时,买方有权利以交易价格(是成交时标的价格的一定折扣)买入约定数量的标的资产,即打折买标的资产。投资者预期后市标的价格上涨,可考虑参与这类交易。若标的价格在终止价格下方维持小幅波动,多个观察日的累计收益就最大。

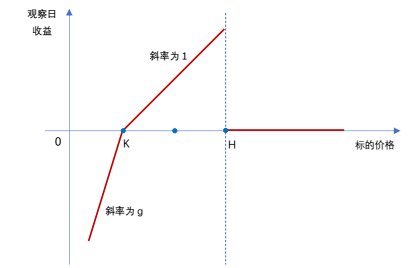

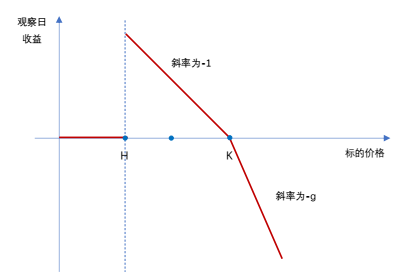

(2)收益结构

如上表,交易价格和终止价格将累计期权在每一个观察日的收益结构分为了三种情况。不难发现,上述收益结构可以通过买入一份实值的向上敲出看涨期权(ITM Up-Out-Call)并卖出g份虚值的向上敲出看跌期权(OTM Up-Out-Put)来实现,障碍价格是相同的,即终止价格H。

累计期权在每一个观察日期都可能有收益,因为它实际上是成交日期相同而到期日期为各个观察日期的一系列敲出型障碍期权(敲出时没有退款补偿)的组合,每一个观察日期都有如上图所示的一组期权到期。累计期权的总收益是各个观察日期的收益的累加,逐日积累,因此才称其为累计期权。

组成一个累计期权的各个障碍期权的障碍价格是相同的,敲出事件的观察点就是每一个观察日期。所以,一旦在某个观察日期标的收盘价格触及了终止价格,所有障碍期权都敲出,因而整个累计期权就失效了。

不难理解,累计期权的权利金就是构成它的各个期限的障碍期权组合价格求和:

注:n为观察次数,CUO代表实值向上看涨期权,PUO代表向上敲出看跌期权

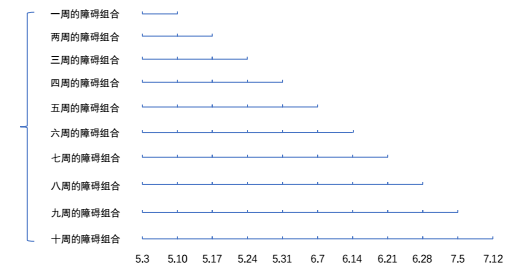

上图直观解释了本文开篇列举的累计期权的构成。它由10个每周观察的障碍期权组合构成,期限分别为1周到10周,每个观察日期会有一个障碍期权组合到期。每个组合由一份向上敲出看涨期权多头和两份向上敲出看跌期权空头组成。

以下三张表格给出了不同的行情走势下,开篇列举的累计期权的收益情况。

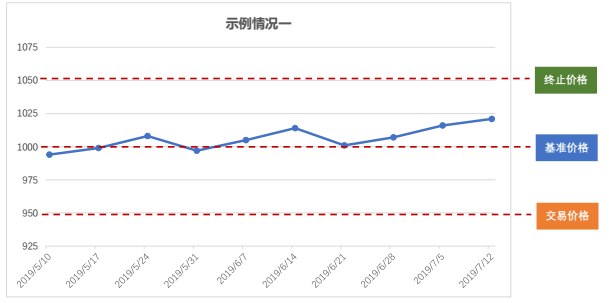

示例一:标的价格震荡上行,但未敲出终止

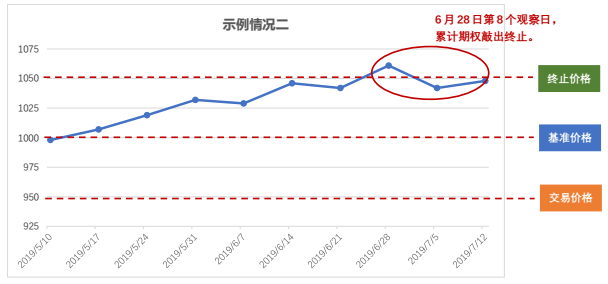

示例二:标的价格一路上扬,中途敲出终止

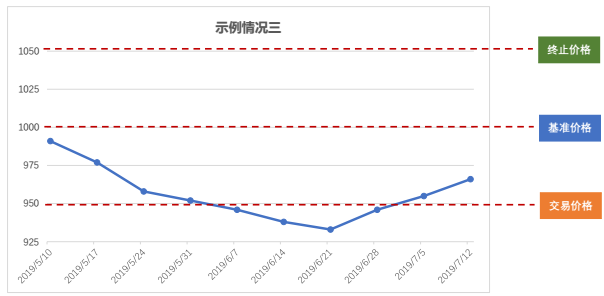

示例三:标的价格下行后反弹,但未敲出终止

2、累沽期权Decumulator

(1)基本介绍

对于累沽期权来说,终止价格是一个障碍价格,它是基准价格按一定比例(<100%)的折让;交易价格高于基准价格,是基准价格按一定比例(>100%)的放大。三个价格的大小关系为:终止价格 < 基准价格 < 交易价格。

累沽期权和累计期权是相似的,不同之处就是看涨和看跌的区别。累沽期权的吸引力在于,合约生效后,当某个观察日标的收盘价在终止价格和交易价格之间时,买方有权利以交易价格卖出约定数量的标的资产,即溢价卖出标的资产。投资者预期后市标的价格走跌,可考虑参与这类交易。

(2)收益结构

如上表所示,终止价格和交易价格将累沽期权在每一个观察日的收益结构分为了三种情况。

上述收益结构可以通过买入一份实值的向下敲出看跌期权(ITM Down-Out-Put)并卖出g份虚值的向下敲出看涨期权(OTM Down-Out-Call)来实现,障碍价格是相同的,即终止价格H。

同理,之所以称其为累沽期权,是因为它的收益是每一个观察日的收益(按交易价格卖出标的资产)的累加。从而它的权利金也是构成它的到期日为一系列观察日的障碍期权组合权利金的合计,数学上有:

3、报价交易

一般来说,日常询报价时交易台并不直接给出累计期权或累沽期权的权利金,而是给出交易价格K和终止价格H,即一个报价区间,使累计期权或累沽期权的价值为零,即零期权费交易。交易价格K和终止价格H所形成报价区间越宽,对于投资者来说就是越有利,就是更优的报价。

然而,天下没有免费的午餐。累计期权或累沽期权之所以可以被设计为零费率,是因为其包含了期权空头。标的价格朝有利方向变动,投资者获取收益;若标的价格走势转而朝不利方向,投资者的收益将会被快速侵蚀,甚至进一步亏损。这个特点类似于零费率的领式期权组合。也正是因为其包含空头头寸,投资者交易累计期权或累沽期权,应当缴纳一定比例的保证金。

要充分了解复杂衍生金融工具的风险收益特征,根据行情研判并结合自身的风险管理或投资需求,审慎做出交易决策。这也正是我们向大家剖析各类复杂衍生金融工具的结构的初衷。

本文来自微信公众号“期权时代”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议