作者:沧海一土狗

题图:沧海一土狗个人微信公众号

引子

五一假期之前,4.28zzj会议落地,给一季度的经济盖棺定论:当前我国经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足,经济转型升级面临新的阻力,推动高质量发展仍需要克服不少困难挑战。

这段论述精准地概括了一季度经济的特征:恢复性好转且内生动力不强。

从理论研究的角度来看,1-4月份的经济是一个宝库,给我们提供了不一样的素材;但是,站在具体投资的角度,1-4月份简直是灾难:

1、经济、金融数据持续向好,公募重仓股持续下跌;

2、经济、金融数据持续向好,利率持续下行;

对于这两组现象,我也写了一系列文章去解读,主要观点可以用下面两篇文章概括:

一句话总结就是,虽然经济数据不错,但是,风险偏好不行。

股市、债市和风险偏好

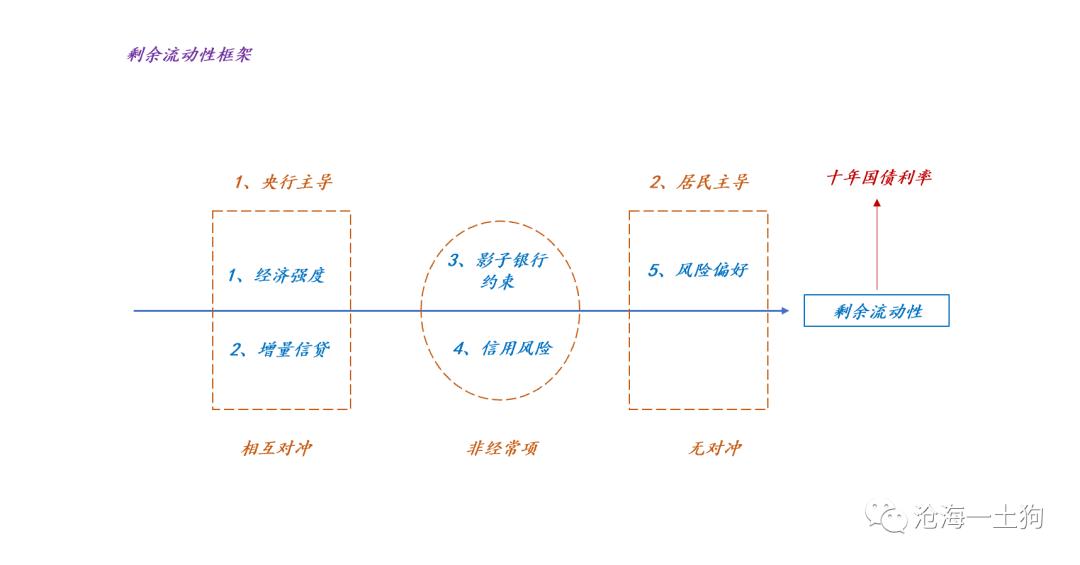

我们可以用一张图,把一季度的经济数据、金融数据、股债表现串到一起:

1、十年国债利率所反馈的是系统的剩余流动性;

2、央行对经济的态度是支持性的,经济复苏和增量信贷对冲掉了;

3、风险偏好在一季度是持续回落的;

4、十年国债利率在春节后持续回落;

这是公募重仓股的走势:

这是十年国债期货的走势:

二者大体走了一个镜像,背后的驱动力是风险偏好回落。

唯一的扰动项是存款利率降息,它会导致十年国债利率下行,只不过这股力量没有风险偏好那么显著。

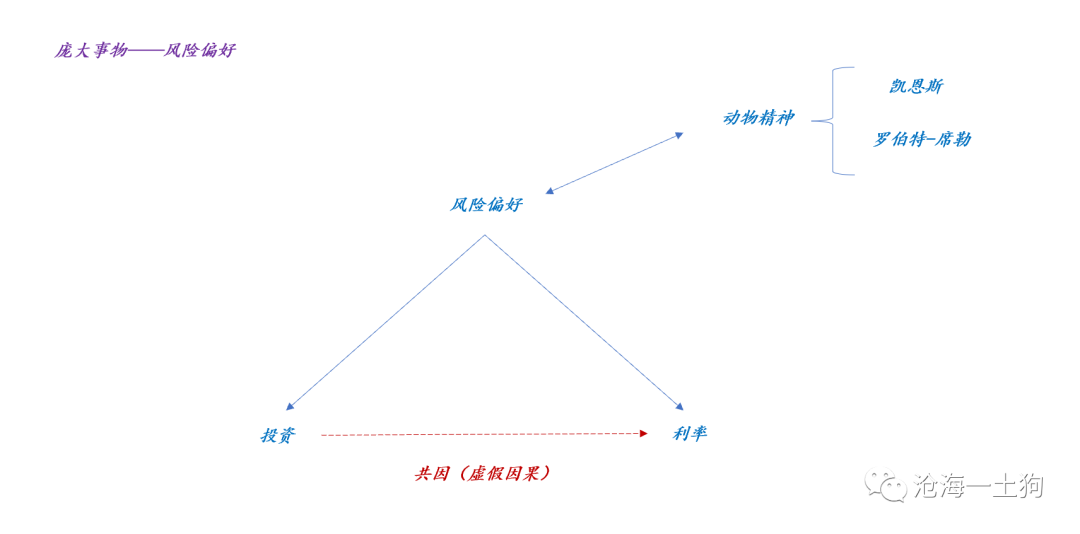

风险偏好和动物精神

宏观经济学这门学科脱胎于约翰-梅纳德-凯恩斯的《就业、利息和货币通论》,乔治-阿克洛夫和罗伯特-席勒专门写了一本《动物精神》来致敬《通论》。

席勒认为,《通论》的所有精华都可以集中到一个词上——动物精神。有些时候,动物精神高涨,带来经济繁荣;有些时候,动物精神低落,带来经济萧条。

没有动物精神的凯恩斯理论将失去灵魂,然而,人们只会记得一些有形的外壳:1、宽松的货币政策;2、增加政府支出,并认为这就是凯恩斯理论的一切。

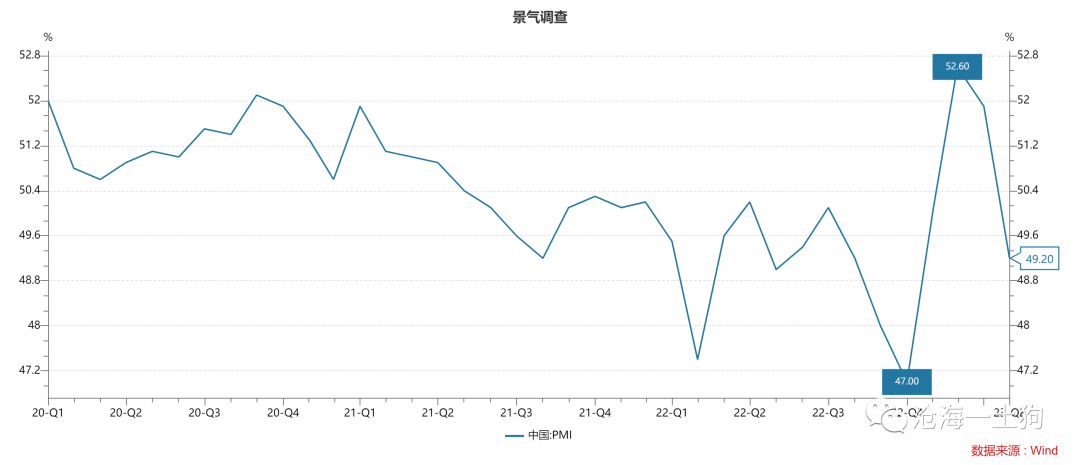

事实上,动物精神没有那么肤浅。今年1-4月份,我们就经历了一段很奇特的场景:经济十分热闹,但动物精神低落。

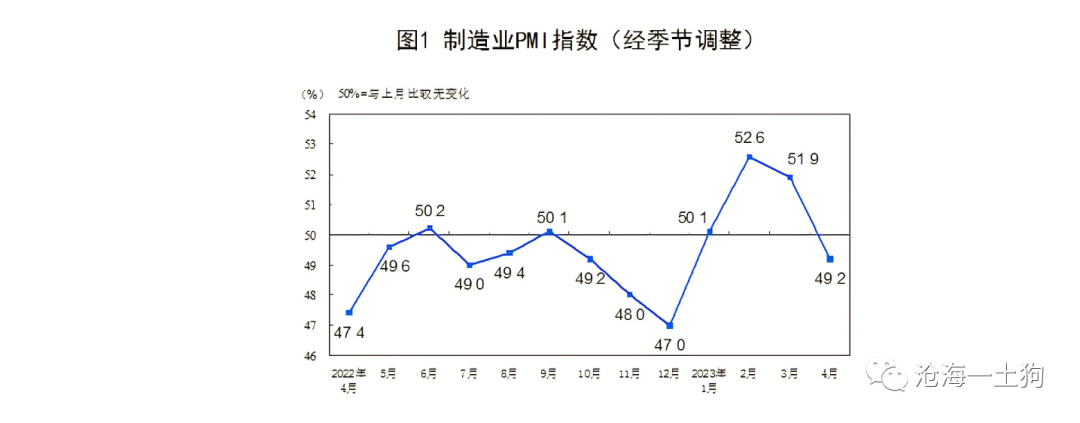

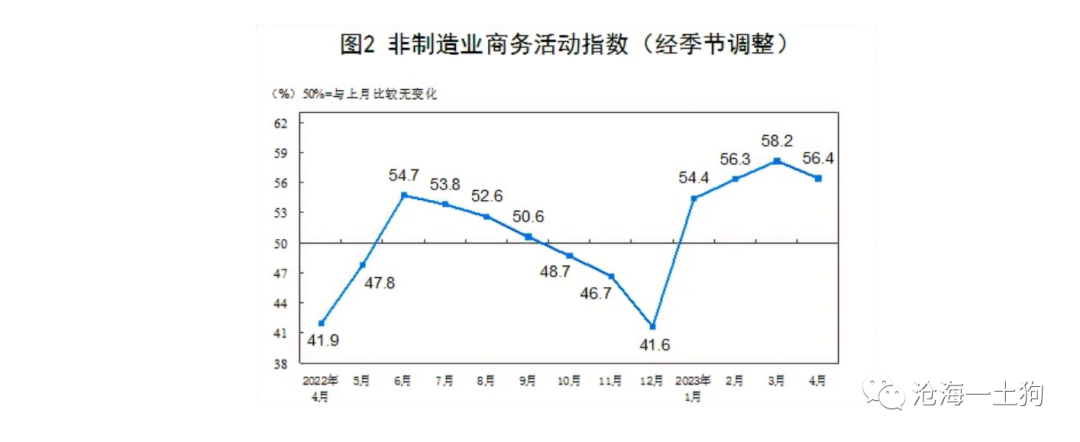

1-4月非制造业PMI一直很高,但是,制造业PMI的景气就维持了3个月,4月份迅速掉到荣枯线之下了。

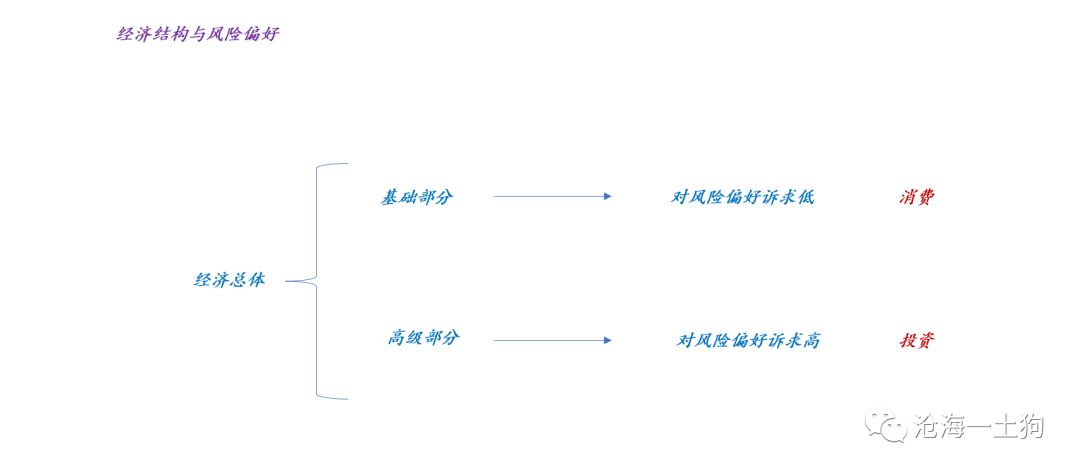

这意味着经济包含很不同的部分,一部分是不需要动物精神的;另一部分是需要动物精神的。

也就是说,基础部分恢复得很好,但高级部分恢复得不行。

投资和利率的关系

一直以来,投资和利率之间的关系很乱,有很多似是而非的论断:

1、利率低导致投资增加;

2、投资增加推升利率;

一会儿利率是因,一会儿投资是因。

然而,一旦我们把握住了动物精神这个关键点,一切都迎刃而解了。

投资和利率之间是共因关系,风险偏好提升既导致了投资增加,又导致了利率上升。

换言之,风险偏好是一个庞大事物,投资和利率均为其在不同事物上的投影。

这也解释了一个有趣的现象:如果民间投资增加,那么,利率一定是上行的;如果仅仅是投资增加,那么,利率未必上行。

什么意思呢?政府投资会提升投资总量,但不一定会提升总体的风险偏好。

于是,我们就找到了观察投资数据的真实意义:去测量经济中风险偏好的水平,投资数据不是原因,也是结果。

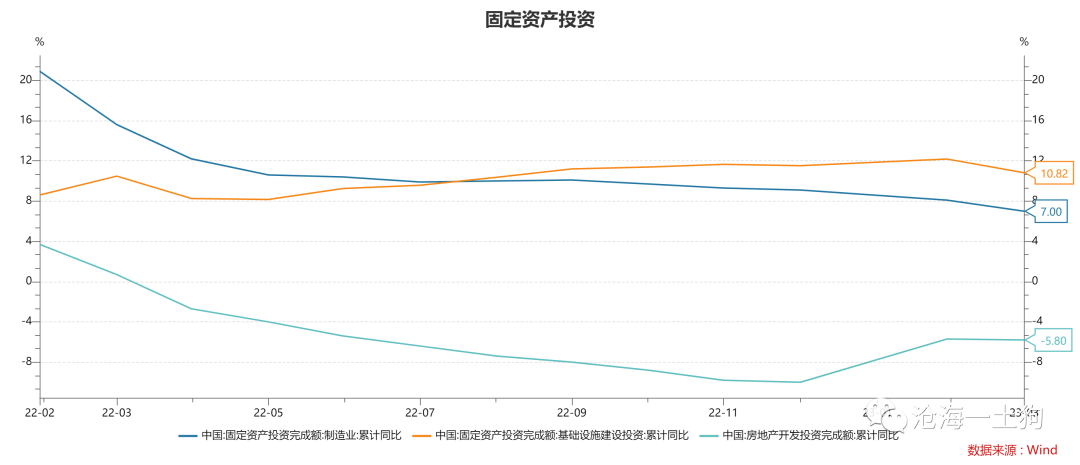

搞清楚原理之后,就知道如何使用具体数据了。如上图所示,三大类投资中制造业和地产投资更能代表风险偏好变动,这两个数据更重要。

从风险偏好的角度看本轮复苏

本轮复苏与2020年那一轮复苏有两个显著的不同,一个是外部环境;另一个是地产预期。

1、外部环境

20年时,海外供给遭遇疫情重创,而国内供给保持得相对完好。因此,20年的出口数据极好,支撑了制造业的景气度和投资。

但是,今年的出口环境大不相同,在加息的压制下,海外经济逐步走向衰退,出口前景很差。现在,已经开始产生实际影响,4月份PMI的超季节性回落(ps:我们也将看到制造业投资上的反馈)。

2、地产预期

20年时,地产行业还没有经历21-22的重创,地产预期相对正常,稍微给点政策,地产预期就能起来。但是,经历了一轮供给侧冲击之后,居民的地产预期很弱。

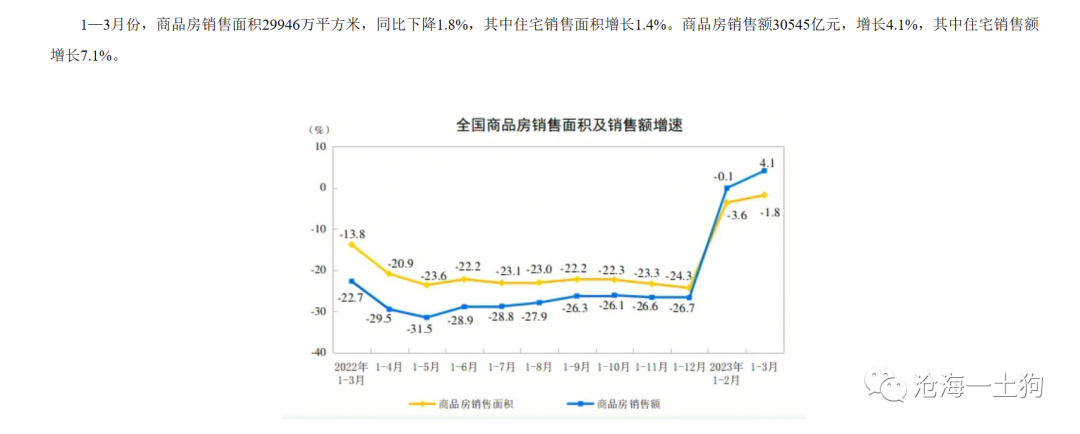

虽然1-3月商品房销售额同比转正,但是,离居民的地产预期修复还有一段距离。

综上所述,外部环境差,地产预期弱,导致居民的风险偏好迟迟起不来。

于是,我们就看到一副十分奇葩的场景:经济、金融数据热热闹闹,资本市场完全不搭理,专心炒题材,涨利率债。

那么,我们能否说,资本市场准确地预计了“居民风险偏好不行”呢?不能!资本市场只是忠实地反馈了“居民风险偏好不行”。

“居民风险偏好不行”导致了居民申购公募基金的意愿极差,股票市场进入存量博弈的状态。

事实上,公募重仓股跌,题材股上涨是存量博弈的必然结果。

结束语

借助本轮复苏中资本市场的奇特表现,我们可以梳理清楚经济增长和资本市场更为精确的关系。

对资本市场来说,经济增长很重要,但更为关键的是居民的风险偏好,它是一个庞大事物,有一系列同义词,包括但不限于:动物精神、经济预期、信心、经济内生动能。

然而,经济增长和风险偏好修复会经常性地混杂在一块,让我们误以为二者是一回事。之所以这一次我们能把二者分离开来,是因为本次复苏太过奇葩:经济快速复苏但风险偏好萎靡。

从经济增长和风险偏好分离的角度来看,观察经济增长的质量是有意义的:

1、观察居民中长期信贷的增长;

2、观察民间投资情况;

也就是说,经济增长不必然代表利率上行和股票上涨,还需要风险偏好向上,而这些指标实际上代理的是风险偏好状况。

在这里,我们还要注意一点,“经济增长的质量”这个词是有误导性的,它让我们误以为“经济增长代表一切”,或者说,客观对主观是压倒性的。事实上,动物精神或者说风险偏好是一个很独立的维度,主观也不是客观的附庸。

ps:数据来自wind,图片来自网络