春节以来、市场疲弱,之前反弹最强烈的创业板指和恒生科技指数都已翻绿,但这个过程“数字经济”和“中特估”却如火如荼,三大运营商由于兼具两大主题成为龙头。现在看来,过去几年主导A股的“茅宁行情”可能真的结束了,关于此点详见我之前的年度报告《破局之道(文字版)》。

王朝崩塌、群雄并起,谁将胜出?目前看,似乎“数字经济”和“中特估”是最有可能的候选。关于此点,不能仅从边际和主题的角度思考,要想一想机构这几万亿的底仓由谁填补,这才是一个大策略该考虑的问题。要想成为机构底仓,需要具备几个条件:

首先,要有一定的体量。这一点非常容易理解,机构的资金越来越大,缺乏一定体量的东西无法成为底仓。粗略看,当前以TMT为代表的“数字经济”总市值不到十万亿,而仅银行、非银、建筑、石化等“中特估”市值就超过20万亿。所以从体量的角度看“中特估”明显胜出。

其次,基本面的支持,特别是高频、可跟踪的数据。机构建立底仓是一个连续的过程,要持续几个季度甚至几年,因此不能光有空间和概念,需要夯实的基本面和持续可跟踪的高频数据。目前看,“数字经济”还只是规划和主题,渗透率不高、尚无明晰的商业模式。或许几年以后就会蔚然成风、改变世界,但当前的“数字经济”和2007年的智能机、2014年的电动车一样,还无法成为机构可持续买入的品种。反观“中特估”,其实都是我们熟悉的不能再熟悉的品种,商业模式非常稳定,经过2011—2020年近十年的调整、很多行业周期景气回归,这一点只要不带偏见、认真研究一下基本面就可知晓。关于此点,详见我之前的文章《时代BETA和周期轮回》。

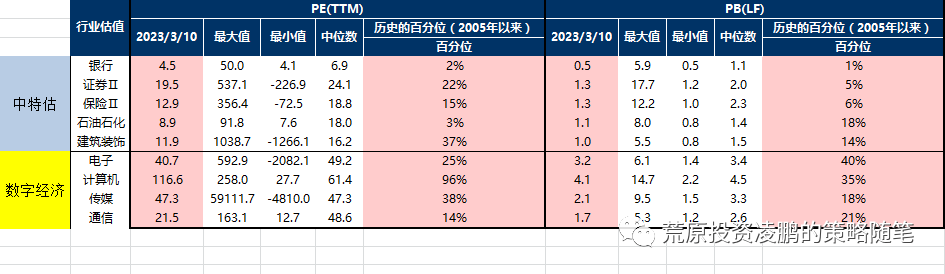

第三,估值优势。“中特估”行情的基础在“估”不在“中”,只是市场选择在“中”上下足文章。按照申万宏源证券行业比较团队的数据,相对于“数字经济”,“中特估”的估值优势非常明显。

“茅宁”崩盘,本质上是价值规律使然、泡沫破裂、资金逃离高估值。此时,不可能离开虎穴、又入狼窝。一波行情往往从避险开始,2016年“熔断”后买入茅台的人并不都是冲着“景气、周期、估值”,而是至少茅台不会像创业板那样天天暴跌。所以,如果这次“茅宁”真的解体、机构底仓面临重构,估值是一个重要的考量因素,而这一点相信任何主题都不如“中特估”。

第四,行情是延伸还是彻底颠覆?本质而言,“数字经济”只是宁组合的延伸,我们将TMT、军工和生物医药并称新兴产业的六大常规子领域,一旦科技行情来临,这六个行业总会被惠及到。本轮科技行情的载体是新能源,电力设备是主导行业,但军工、CXO和半导体也是受益。今年以来,TMT由于信创、CHATGPT以及“数字经济”大涨,本质上也只是之前科技行情的延伸。而“中特估”完全是颠覆、是异类,之前在“茅宁主导”下这些品种备受欺凌,现如今王朝倾覆、翻身做主了。此处插入汉武大帝征讨匈奴前的动员视频最是应景。

基于上述四点,我斗胆猜测“中特估”比“数字经济”更堪大任。说起“中特估”我非常感触,去年11月易主席提出该概念时,我就似曾相识。A股很多次,行情出现重大转折时国家出台“新的名词”,只是市面上的投资者大多忽视、甚至轻视,我年轻的时候也是如此!2008年底质疑“四万亿”、2016年初嘲笑“供给侧”、2020年底轻视“房住不炒”,被教训了很多次以后我发现一点:国家往往在行情的极致点出台政策。2008年10月A股可能也已经跌透了、2016年初商品价格处于极低的位置、2020年底的地产居于20年上行周期顶端,此时即便没有外力行情可能也会逆转,而加上国家这只“看得见的手”后行情就翻天覆地。这次也是如此,结合景气和周期位置,当前A股很多国企估值低到令人发指的地步,过去两年已经出现零星修复,如今加上“中国特色估值体系”会不会又是一轮畅快淋漓的行情?

本文来自微信公众号“荒原投资凌鹏的策略随笔”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。

'%3e%3cg%20transform='translate(5.866%2026.44)'%3e%3cmask%20id='d'%20fill='%23fff'%3e%3cuse%20xlink:href='%23c'/%3e%3c/mask%3e%3cuse%20xlink:href='%23c'%20fill='%23E5B8B5'/%3e%3cpath%20fill='%23FFF'%20d='M6.423%202.514c2.143.457%203.96.685%205.452.685s3.2-.228%205.127-.685L19.126.44%2011.677-.81%202.62-.43l3.803%202.944Z'%20mask='url(%23d)'/%3e%3c/g%3e%3cpath%20fill='%23FAD2AC'%20d='m17.887%2017.332%201.911%202.418.018.227%201.68%202c.036%203.763.18%205.801.435%206.114.05.074-2.306.485-4.19.417-1.884.067-4.24-.343-4.19-.417.255-.313.4-2.351.436-6.115l1.679-1.998.018-.228%201.91-2.418.146.174.147-.174Z'/%3e%3cpath%20fill='%23FFDCBA'%20d='m19.319%207.865%202.358.424%201.616%204.91.388.274c.975-.086%201.406.416%201.294%201.505-.113%201.09-.777%201.798-1.99%202.128-.132%204-1.348%206.458-3.65%207.372-.38.296-.855.43-1.425.403a7.71%207.71%200%200%201-.367-.016c-.12.008-.242.014-.367.016-.57.027-1.045-.107-1.425-.402-2.301-.915-3.518-3.372-3.65-7.373-1.213-.33-1.877-1.039-1.99-2.128-.112-1.089.319-1.59%201.294-1.505l.388-.275%202.315-3.802%201.66-1.531h3.55Z'/%3e%3cpath%20fill='%23626262'%20d='M24.309%2013.559c-.458.074-.728.78-.808%202.116-.265-1.892-.644-2.965-1.137-3.22-.493-.254-.737-1.175-.732-2.762-.226.418-1.306.796-3.24%201.132-2.9.505-4.515-.504-4.5-.378%200%202.053-1.86%204.844-1.86%204.181%200-.442-.217-.8-.65-1.076V7.804c0-1.11%201.478-1.646%201.518-1.704-.65-.38-.977-1.773-.868-1.929%201.187-.175%202.087.175%203.096.987%201.01.812%204.487%200%206.001%200%201.01%200%201.59.599%201.739%201.796l.138-.04c.63-.161%201.092.067%201.386.686v5.952Z'/%3e%3c/g%3e%3ccircle%20cx='18'%20cy='18'%20r='17.5'%20stroke='%23E3DBDB'/%3e%3c/g%3e%3c/svg%3e)