「一周商品市场及CTA策略回顾」

数据来源:wind,数据截止2023/2/24

本周商品市场集中反映内需的黑色系商品继续强势,商品总体震荡上行,南华商品指数在煤焦钢矿、非金属建材、农副产品、贵金属的带动下,整体较上周上涨1.17%。分板块来看,除能源表现较弱之外,其他细分板块均有所上行。

在地产继续修复、不动产私募试点开放、阿拉善露天煤矿坍塌等背景下,煤焦钢矿涨幅最大;美联储发布二月议息会议纪要,显示所有官员支持三月继续加息25个基点,部分官员支持50基点,叠加美国原油库存达到 4.714 亿桶达到季节性库存高位,使得原油承压回落。

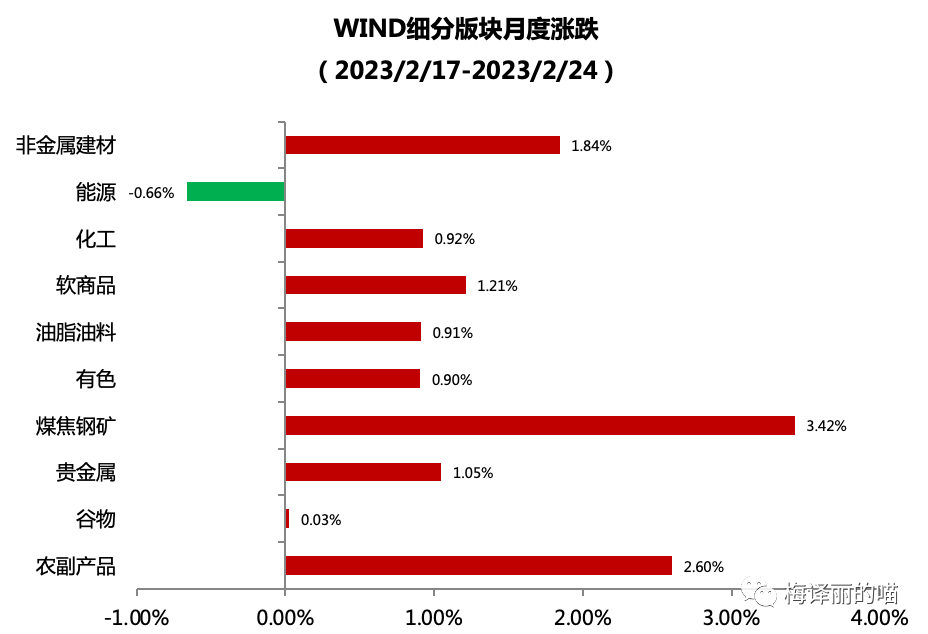

数据来源:wind,数据截止2023/2/24

具体来看,2月22日的内蒙古阿拉善露天煤矿大面积坍塌事件无疑为本周黑色的情绪波动提供了重要缘由。Twenty-Big召开在即,内蒙、山西、陕西等省及市应急管理部门已经通知各露天煤矿立即开展边坡自查,在自查完毕隐患排除前严禁生产作业。

但此次事故并未发生在煤炭主要生产地区,即使影响一季度甚至上半年的部分产量,对国内煤炭生产供应端波及范围预计相对有限,待价格充分反应市场情绪波动后,还是更需关注需求端的变动。

从需求端,我们看到房地产的销售数据在边际变好,短期看钢厂生产积极性尚可(铁水产量缓慢提升),需求回升斜率仍处于正常季节性回升走势,因此短期内出现成材需求过差而形成负反馈的情况可能性较小,长期则需要关注需求的延续性。

数据来源:紫金天风期货,数据截止2023/2/23

具体策略表现上,本周商品虽整体上涨但行情走势受宏观及意外事件影响大,且能源化工、油脂油料等板块反转较大,CTA整体表现不佳。部分中周期动量为主CTA周初空头难以盈利,日内或更长周期动量都相对较好,截面类策略则持续占优,基本面仍相对偏强。

目前预期和基本面未形成共振,商品细分品种矛盾尚不突出,主观期货类管理人仓位整体看还是处于比较低的水平,今年虽表现显著优于量化CTA策略,但大多数盈利来源还是以套利类头寸为主,主观期货管理人之间对后市的展望分歧也较大,乐观和悲观参半,其中乐观派认为中国经济的复苏正在路上,信心正在逐步增强。

「“巧克力味的屎”还是“屎味的巧克力”?」

一、CTA为什么最近表现这么差?

其实这玩意也不是最近1周、1个月差的事情,差也是差了半年以上了,当然这个差的定义就是投资者眼里的“普遍亏钱”。

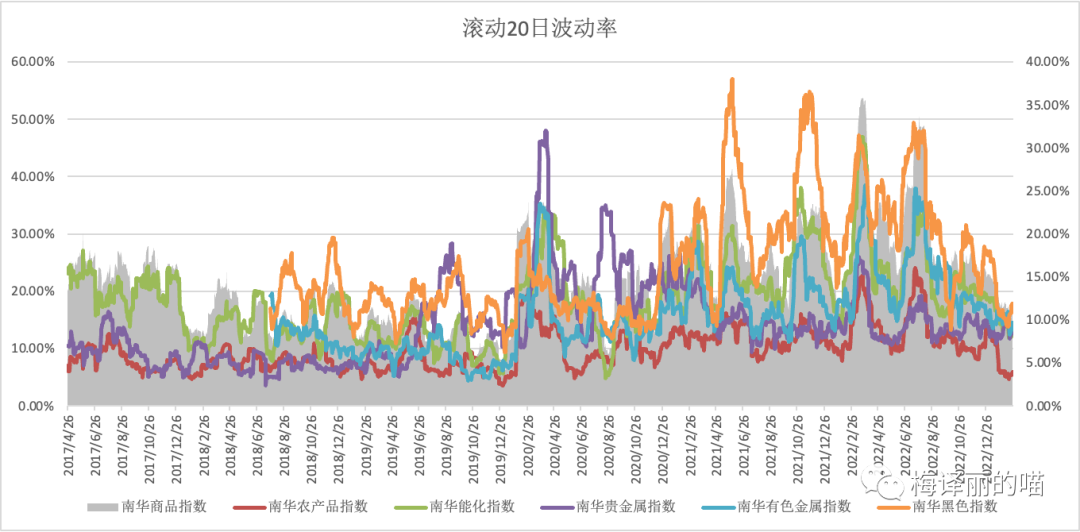

CTA策略管理人中,尤其是上了点规模的CTA,或多或少都有不少动量的占比,这里面中长周期趋势因子的折戟,是近期量化CTA表现差的重要原因。与此相对应的是,商品收益率的波动水平自2022年7月后持续下降,也大致对应着量化CTA的净值回撤。

南华商品指数滚动20日波动率

数据来源:wind,数据截止2023/2/24

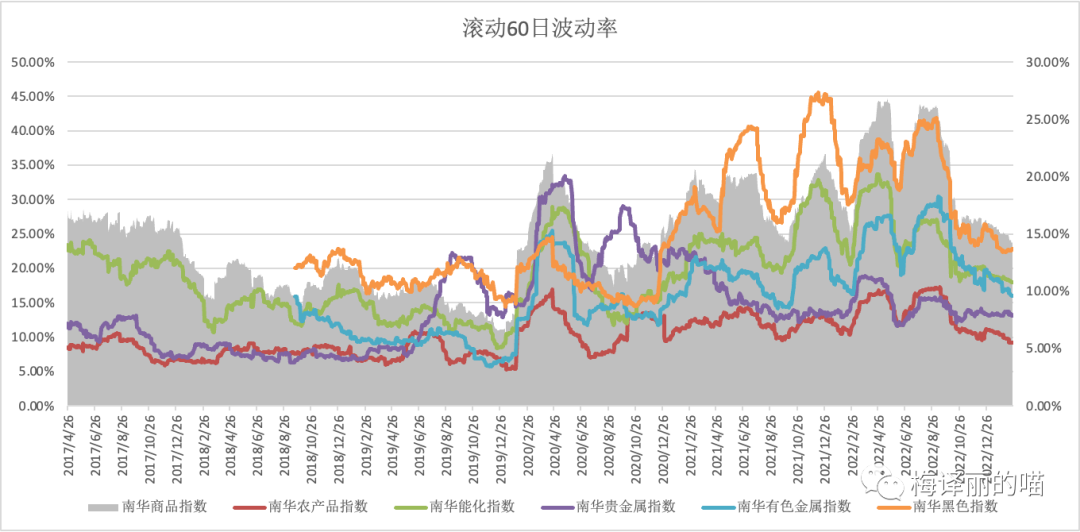

南华商品指数滚动60日波动率

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

数据来源:wind,数据截止2023/2/24

过往来看,中美经济的共振通常是商品行情开启的关键,同步共振的中美周期往往有望开启商品波动率的上行机会。但目前中美经济的周期分化,简单来说就是美国经济走海外衰退逻辑,中国经济走复苏逻辑;美国货币政策处于紧缩周期,中国货币政策则在放松。

因此,商品不仅缺乏供需共振的基本面基础,内外经济的差异性也极大限制了商品的趋势性行情,这共同导致了近段时间商品价格的窄幅震荡,而偏低的波动率显然不利于量化CTA表现,其中无整体仓位控制、无单品种硬性仓位约束、量价占比高、锚定产品目标波动率的CTA管理人尤其的惨不忍睹。

在此环境下,投资者的情绪普遍不太好,一些消极的表述类似:“国内CTA集体摆烂、把CTA丢进垃圾桶、CTA的回撤也可以是无限突破历史回撤、净值跌到0也不是不可能啊”诸如此类。

二、CTA错了吗?CTA要跌到本金全无?

喵酱认为,CTA策略本身并没有错,投资者的一些情绪也没有错,如果非得说个错,那只能是“资金和资产的不匹配导致的预期错误太大”。过去3年的大宗商品牛市确实也成就了部分能力不足以支撑其管理规模的管理人。

就像某私募CTA大佬和喵酱说的:“之后挑CTA不能看2019-22年的表现了,这几年太好做了,你得看看2016-18年的业绩。”可是怎么办呢?现在市场上投资者能选的大多数CTA管理人,都是没有18年之前的业绩的,不过这又是另一个话题了,咱们下次再唠。

CTA策略最近大半年的难做,并不是任何人或者CTA策略本身的错,这是自然规律,最后行业内大浪淘沙,当行业规模缩到一定体量的时候,CTA活下来的那一批会反弹,成为真正耀眼的星星。

CTA策略必须要存在,以后也一定会再成长起来,这就好比2013-2015年的股票对冲策略,当时不少私募的管理规模突破几十亿甚至百亿,其中也不乏一帮靠size出位的管理人,接着就是整个股票量化沉沦了接近3年,市场才开始涌现出优秀的量化选股管理人。CTA同样也需要经历这个过程,甚至因为市场及策略容量不大,这个过程在国内可能还会更久。

至于,动量策略是“巧克力味的屎”还是“屎味的巧克力”?硬要选的话,喵酱认为还是后者,一咬牙一跺脚也能咽了~

动量赚钱的时候别神话它,以为自己赚了alpha,实际上只是一个factor押中了而已,但是动量亏钱的时候也别觉得它一无是处,它就是个质量比较低的factor,未来还会赚钱。

但是咱们要明白,动量不是alpha因子,是风险因子,所以它既不是靠你的能力赚的,也永远不会消失,未来还会回来,所以哪里存在什么消失不消失?动量的本质 ,就是行情。

赚钱的时候,要明白动量策略是巧克力味的屎,亏钱的时候也要明白它是屎味的巧克力。喵酱认为,暂时是要去学会放下的时候了,这种放下,不是说剔除掉完全不要了,而是需要多想想,怎么可以做的更好,怎么可以不那么依赖行情。

至于商品行情,也不必太过于悲观,正如田老师在《【建投专题】商品超低波动率——CTA的梦魇和破局》中所写:当下的鹰派发言和美元强势或再度给出商品多头的上车机会,市场至今或已经充分计价了美国乃至全球经济走弱的预期,毕竟市场有很强的预期性。

2022年下半年起的商品基本面的正面要素并未反转(供应链困境+地缘政治冲突+上游资本开支放缓),因此倾向未来波动率上行来自于新一轮商品价格上行的开启。

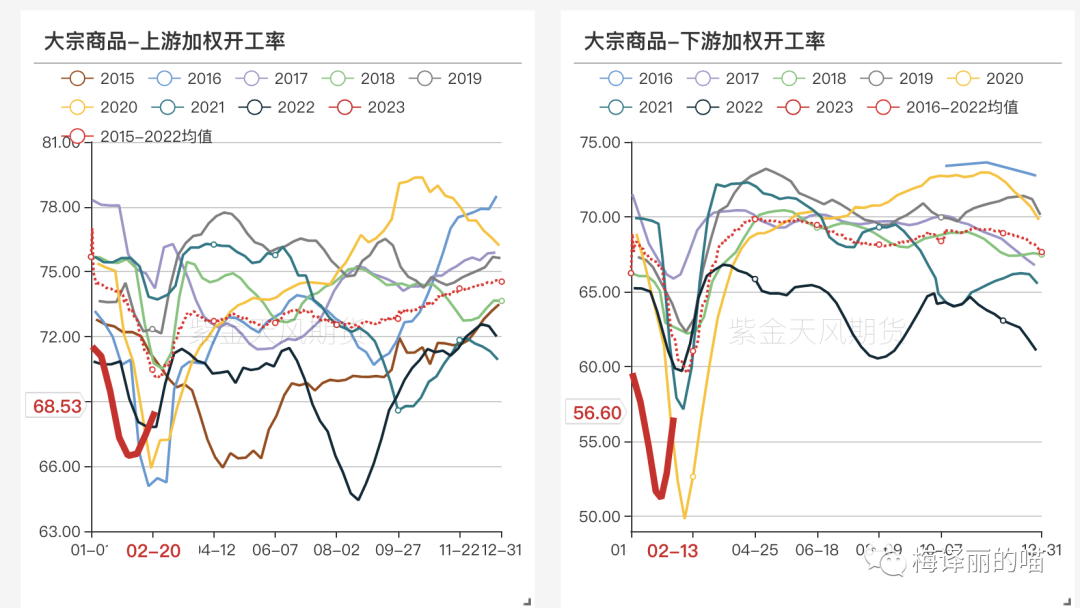

数据来源:wind,数据截止2023/2/24

从数据上看,目前国内近端即下游开工率(代表着消费端的复苏),反弹的整体速度是要比上游开工率(即代表生产端的复苏)快很多的,所以整个大宗商品的需求复苏相对来说仍然比较看好。

不过即使是商品上涨,也有不同的涨法,小碎步的上涨也是整体上涨,就不利于很多周期,如果还是较多的依赖于传统的那批动量,就很难赚到钱。但不改变也有不改变的好处,比如再等一次大宗商品的牛市,任何周期的动量肯定还是可以赚回来的,不迭代的好处就是不会踩坑,原来的东西并不是错误的逻辑。

目前喵酱看到CTA市场有一些赎回,整体规模统计没有太细致,毛估估一个-15%(错了求轻拍),伴随着商品市场环境的改变(长趋势行情的消失、资金的拥挤、参与者结构的改变),CTA还是会比前三年难做,但这是正常的,也不代表CTA没有盈利机会。

大家对于CTA策略的预期也需要逐步走向合理,最大的价值始终是“配置”,如若是为了绝对收益的盈利,任何单一策略都有自己的周期,不能因为不了解或者没有信仰,就对一个策略一棒子打死。不要因为股票赚钱了,股市机会来了;或者股票亏钱了,需要资金加仓,去做赎回CTA的决定。

还是那句话,CTA需要一些时间的玫瑰。

理智选择 ,一以贯之;

坚定享受 ,收获喜悦。

文中部分内容引自:【建投专题】商品超低波动率——CTA的梦魇和破局

本文来自微信公众号“梅译丽的喵”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。