20230206周一早自习【高质量报告分享】2023年十二大投资主题

分享:原报告+摘要+思维导图

整理:好投基金研究院,Meral

【声明】本次分享仅供学习参考,勿做他途,更不构成任何投资建议。

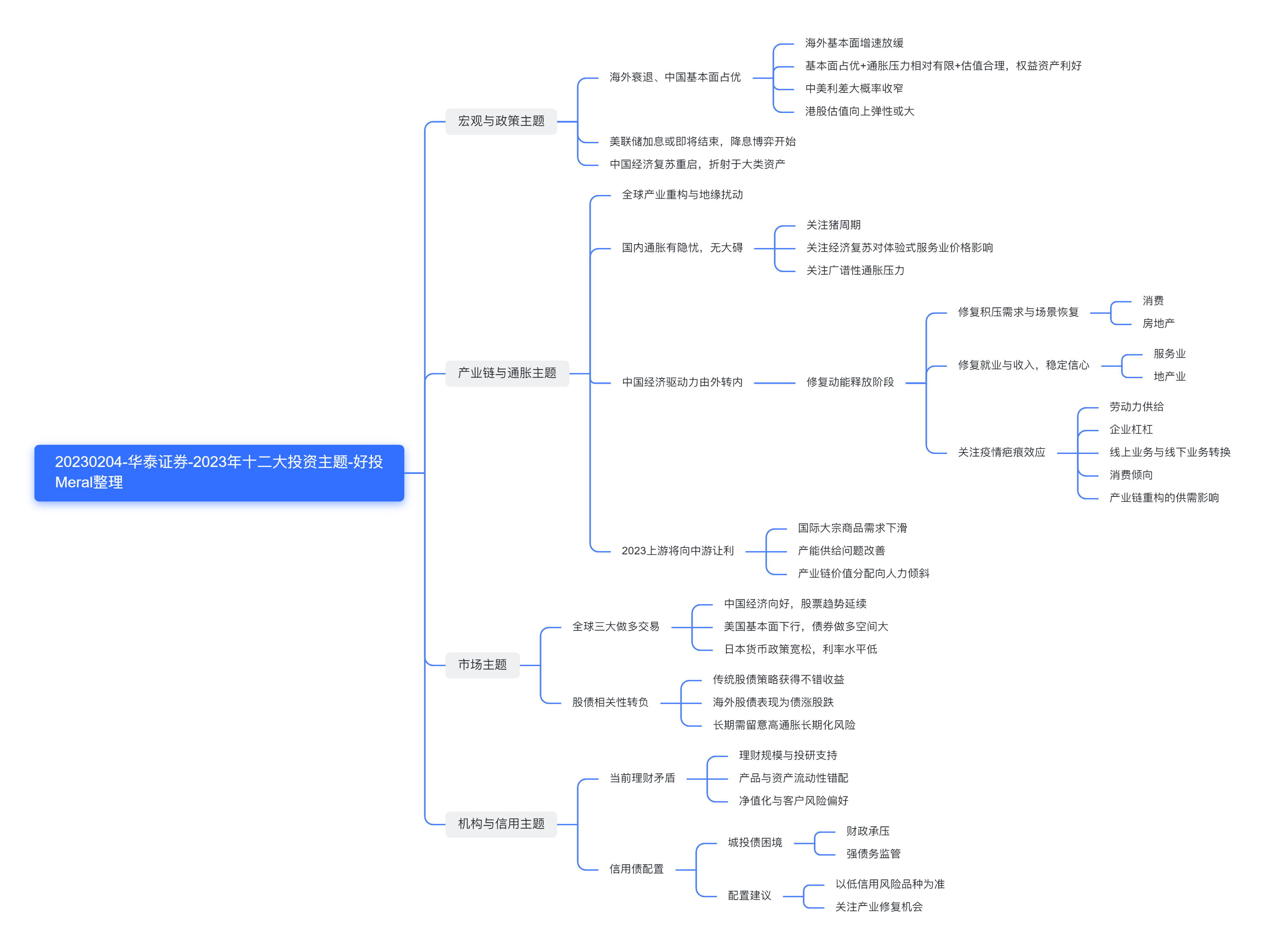

2023年宏观与政策主题上,美联储加息已到尾声,将会利于其他国家经济扩张发 展;欧美主要经济体增速进一步放缓,可能出现衰退风险。国内疫情得到优化,政府接连出台促地产发展政策,鼓励消费等举措助力经济复苏。从全球来看中国基本面占优、通胀压力相对有限、估值合理因素结合,权益资产利好。

产业链与通胀主题上,全球产业链重构是对中国产业升级必须经历的关口和考验,2023年内需替代外需,通胀隐忧显现,走势预计呈现为“前后高、中间低”,但影响不大。修复内需,关注中国优势产业、高新科技等发展,促进产业结构优化与升级或为今年关注点。经济修复,2022“上游抢夺中游利润故事”有望形成新的篇章“上游利润回归中游”。

全球三大做多交易与股债相关性转负主题上,北向资金大量流入,国内核心矛盾有所缓解促经济复苏,后市趋势仍然看好;美国通胀有所缓解,基本面下行,美债做多机会大,但要注意债务上限等扰动;日本决定ycc政策维持不变,预计短期、长期利率将维持在目前或更低水平,但通胀压力下,后续日元或继续升值。海外股债相关性转负,表现为债涨股跌,长期需留意高通胀长期化风险带来的资产间相关性持续偏高的影响。

机构与信用主题上,理财目前存在的问题包括2022年11月债市持续调整导致理财产品大面积破净,激化客户风险偏好矛盾;理财规模快速增长与投研支持不匹配,理财产品之间流动性差异过大造成错配;全面净值化后,理财规模收缩,低等级信用债投资剧减,城投债市场减弱,可通过债券评级利差配置资产。

(报告来源:华泰证券)