作者:风云君的研究笔记

题图:风云君的研究笔记个人微信公众号

CTA这个相对小众的策略在国内大火是源于2022年那波商品牛市,很多管理人在20、21年这两年也是迅速把几个亿的规模做到了几十个亿。相信如果没有2022年下半年CTA遭遇的史上罕见的回撤,很多投资人对CTA的收益预期依然是年化几十个点以及一些如低回撤、比较稳健的认知。那么,真相到底是什么呢?回调后的CTA有没有配置的价值?

一、CTA的业绩陷阱,你是否也掉了进去?

关于CTA有一些近乎完美的描绘:多空双向交易,年年正收益,回撤小,修复快,危机alpha等等,仿佛没有什么缺点,但事实上上面所述的这些个优点的客观表述是什么呢?

首先我们先肯定CTA的一些客观优势,长期来看与股票确实存在着低相关性,也确实在很多时候发挥了危机alpha作用;年年正收益这一表述,也确实在不少管理人的过往业绩中得到了验证,或者说即使亏损的年份,亏的也大多不多;在历史回撤上,也有很多管理人控制的还不错,相比股票策略动辄30、40%的回撤,cta确实整体回撤要更小一些(整体非个例)。但有些关于CTA的不实描述,我们在这里辟谣一下。

一是“多空双向交易,所以很安全,回撤也小”,多空双向不假,但这只是增大了获利的机会,在某些市场环境下,一些短期不匹配行情的策略,无论多头还是空头都会被市场“教育”,如短周期策略遇到行情在两三天内反复切换,策略不赚钱的同时又要面临巨大的交易磨损成本;中周期遇到如策略的周期与市场的反转周期一致被反复打脸;长周期遇到行情突然反转回撤通常较大。当然,把量化cta管理人仅按照策略的周期进行划分是很不准确的,当前很多cta管理人的策略中有较大比例的期限结构和量化基本面的策略,而无论哪种策略,都无法免遭一些极端的黑天鹤时期。最典型的是2021年5月的政策调控和2022年6月美联储加息为诱因的两次大跌,几乎所有因子和策略都出现了明显的回撤。

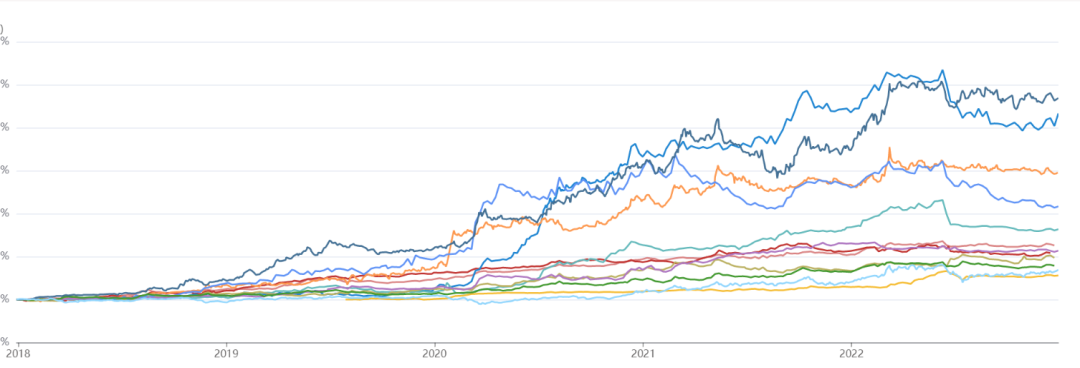

二是“cta策略可以实现几十个点的年化回报”,对于这一点我们在这里强调一下,大多数朋友是在20年被cta全年的爆炸收益所吸引而关注,但我们在对cta这个策略做收益预期,以及对量化CTA管理人做考察的时候,建议可以淡化2020年的业绩。因为2020年的业绩是不可持续的,历史上没有过,以后也未必会有,一些管理人在20年的时候,凭借大行情,小规模高杠杆全年业绩翻了一两倍,后面规模迅速扩大,采用降频、降低资金使用和降低波动率的方式,投资人买进去可能发现与历史业绩大相径庭。

为了更有力地说明这一点,风云君统计了市场上知名的十几家量化CTA管理人(历史业绩比较久),分别计算了各家成立以来算上2020年及剔除2020年的业绩情况,发现了非常悬殊的差距:当计算包含2022全年业绩的时候,有60%以上的管理人实现了年化20%,某些甚至到了40%,50%的水平。但当剔除2020年之后,年化收益超过20%的比重大幅下降,多数机构的的年化收益水平落在了10%-15%这一区间。

数据来源于火富牛.

二、买CTA面临的两大难题:择时难,筛选管理人同样也难

一方面是择时,我们说股票策略的产品,我们选择在大盘3000点以下介入这种最无脑粗暴的方式,长期看往往是胜率很高的。但商品市场这种更为复杂的市场如何预测涨跌?即使是专业人士对商品市场的走势颇有研究,但cta特别是主流量化cta产品也经常会出现与南华商品指数不符的情况。比如近两年,南华商品指数走势不错,但很多cta产品并未跑赢;同样在商品指数表现很差的时候,cta也未必就一定会差,两者并非绝对相关。

另一方面,我们经常被引导,在cta出现大幅回撤后是比较好的买入时点。相比于追高进入,这当然是比较好的选择,但某些极端行情下,大的回撤发生后可能还有二波三波的回调,cta的震荡期可能历时很久,这些都是大家要有所准备,cta并不适合想拿短期获得高回报的投资人。

另一方面,量化cta管理人追踪和研究难度较大,其一是过往某一段时间不同周期频段、不同策略的CTA产品的业绩并不能代表未来,没有很强的预测性。举个例子,刚刚过去的2022年可以说是股票策略的熊市,但依然有一些主观和量化私募获得了不错的业绩,但如果是商品市场没有机会,像2022年6月、7月之后,南华商品指数反复震荡,几乎所有量化cta都是亏钱的,而在此之前,2022的上半年表现的最轰轰烈烈的一些管理人在下半年却出现了更大的回撤,可以说cta管理人想做出超额是更难的,更多是把策略做好,等待市场的机会。

三、CTA并不完美,但为什么依然值得去配置?

在投资者了解了上述真相后,为什么依然值得去配置CTA?

关于CTA的危机alpha属性,风云君在之前的文章里聊过多次,这里不再过多赘述,但这种属性确实很多时候能贡献股票危机时候的正向收益。最典型的,2018年贸易战、去杠杆,这种由于宏观事件引发的熊市,2020年春节千股跌停、2021年的核心资产暴跌,这些危机时刻cta都贡献了较好的收益且长期走出了相对独立的行情,过往业绩还是不错的。另一方面在全球通胀的背景下,大宗商品无疑是抵御通胀的比较好的投资品种。另外,当前国内的cta依然处在红利期,还远没有到信号拥挤的程度。

最后,一些投资朋友经常会问,想买的某家CTA产品买不进去了该怎么办。有什么可以替代呢?确实,很多老牌管理人的CTA产品已经封盘,对于这种情况,我们可以考虑同一机构发行的CTA+产品,但要注意几个点,对于CTA+中性这类产品,预期收益不要打得太高,一般这类产品的cta都是中低杠杆(15%左右的保证金占比)叠加一个低波动的中性或套利策略,预期年化在10%-15%相对合理;

相比之下,CTA+指增长期看有更高的性价比,但如何筛选也是一门学门,具体可以看看这篇有详细的分析哪种投资策略可以实现长期免疫功能?简单说就是“拿长期”,管理人的ahpha和CTA策略要同时过硬,策略配比、现金占比等细节问题也会对产品的收益和风险有着不小的影响。