非线性投资:棕榈油期货

紫金天风期货研究所

2022年10月25日

摘要

我们继续围绕单品种投资。这篇报告,没有单独寻找商品库存和利润的数据模式,而是试图将它们联合起来,以创造一个非线性的“新”因子。我们借助棕榈油,这一典型农产品,来阐述我们的想法。

价差。在该因子上,我们没有变化。更进一步在于我们会对之提供一个非正式的理论依据。

库存-利润。我们联合棕榈油库存和利润的数据模式进行分析,让我们的信号更加多元。

单因子。棕榈油期货的库存-利润、价差因子的样本内夏普比分别为1.16和0.64,开仓胜率分别为67%和50%。

三因子。棕榈油多因子模型样本内夏普比为0.98,开仓胜率为63%。样本外至今,模型夏普比为0.95,同期基准夏普比则为0.07。

风险提示:过拟合,原油价格波动等。

本文接下来分为六个部分。第一部分我们简要介绍棕榈油品种和因子投资框架,之后三部分依次讨论棕榈油价差、库存-利润和动量因子的构建过程,连同其收益能力。第五部分我们考察棕榈油三因子模型。最后一部分是总结。

关键词:棕榈油,时间序列模型,多因子,非线性,资产定价

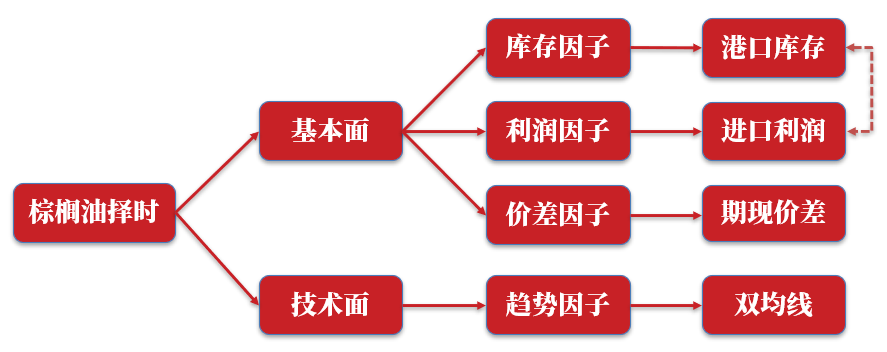

框架

棕榈油由油棕果榨取、精炼后获得,主要满足下游餐饮消费和工业用途需求,具体应用于油炸食品和油脂化工类产品等的生产。全球棕榈油超过80%的产量和接近90%的出口来自于印度尼西亚和马来西亚,其余来自南亚、非洲和南美洲等国。战争、产地外来劳工数量和出口禁令与降雨、台风等天气状况是影响产量的重要因素。此外,棕榈油产量具有明显的季节性,通常于每年2月之后递增,在10-11月达到峰值。

.png)

资料来源:Wind,紫金天风期货研究所

基于巨大的消费量,我国棕榈油基本依赖进口,因此港口库存对其价格有重要推动作用。此外,我们加入进口利润数据,以联合棕榈油库存发出交易信号。下面是我们的棕榈油因子投资框架。

资料来源:Wind,紫金天风期货研究所

文中模型的回测标的选择棕榈油主力合约,样本内周期为2010年1月1日至2021年12月31日。

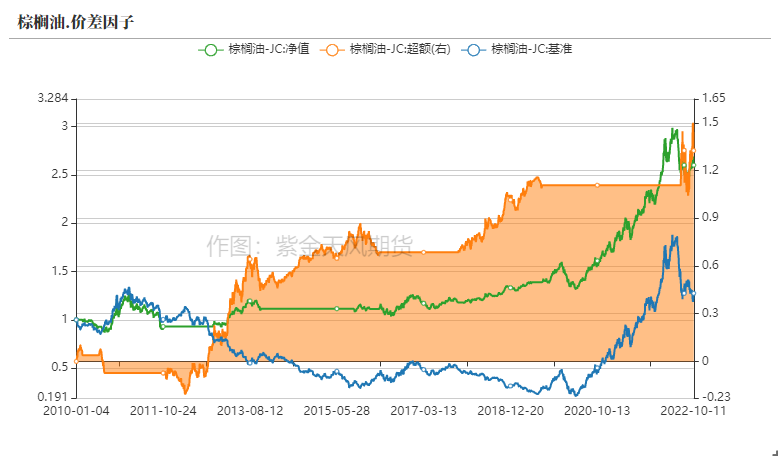

价差因子

大宗商品的现货价格在其期货定价中扮演了重要的角色,仓储理论或风险溢价理论[1]将两者联系。前者无可争议,但我们会基于后者对价差因子的构建提供一个理论依据。

上述也为基差定义。根据[1],价差因子的收益来源于两部分:现货价格的预测与期货风险溢价。理论上,对于多数大宗商品,这两部分都应该处在合理的区间范围内,因为,1)大宗商品供需的季节性会调节现货价格,例如棕榈油;2)投资者会尽可能交易期货以获取一部分风险溢价。

但是,区间可能是动态的,比如市场结构的变化以及外生冲击等,因此为了减少套利风险,我们在之前的工作[2]中提出了一种对上述基差定义的近似。该近似有更好的数据性质,例如平稳性。

资料来源:Wind,紫金天风期货研究所

我们在棕榈油价差因子上的实现和[2]类似,而该因子的策略回测表现如下所示。

2012-2015年,价差因子超额收益显著,当时的宏观背景是棕榈油供应过剩(库存代理),我们可以假定风险溢价为0,则理论上,期货价格的合理区间应该是,升水。结合前述理论,价差因子在彼时进行了合理的回归。

2020-2021年,我们的因子没有超额收益,因为没有回归。绝对收益则来源于一部分基差收益,或者说carry,假定风险溢价仍为0。

资料来源:Wind,紫金天风期货研究所

相较之后的库存-利润因子,我们的价差因子有“回归”的特性,虽然它的夏普比只有0.64。另外,从投资表现上来说,我们发现增加一定的样本量用于近似提升了因子的有效性。

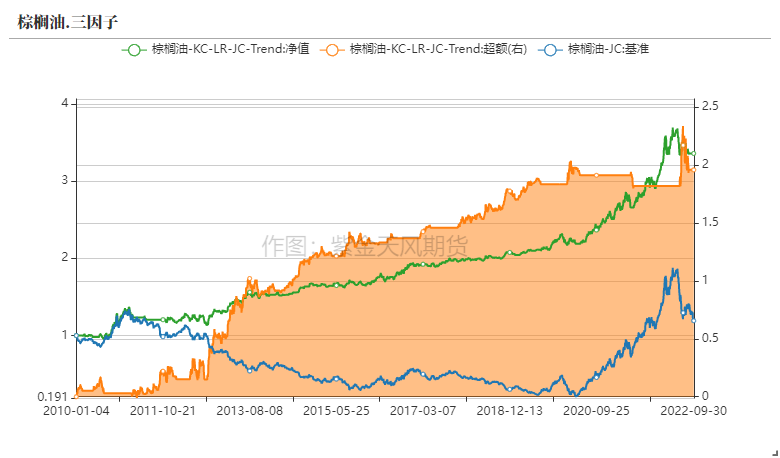

库存-利润

相比之前的工作,文中提出的单品种模型有一个重要变化。

我们没有单独寻找商品库存和利润的数据模式,而是将它们联合起来,以创造一个非线性的“新”因子。相比“旧”因子,在这里,样本内夏普比提升了约0.2,达到1.16。

除此之外,我们继续验证了价差回归策略和趋势投资策略在棕榈油期货上的可行性,前后两者样本内夏普比均超0.5。

资料来源:Wind,紫金天风期货研究所,截至2022年9月30日

本文来自微信公众号“飞飞量化”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。