摘 要

上篇文章我们初步探索了九个给定信号以不同形式结合的预测情况,发现多个信号结合显著优于每个单一信号、动态变权重的结合表现略逊于等权重组合表现。

本篇文章继续对信号结合形式进行探究,通过控制组合中的净多净空暴露、波动率约束两种手段进行一定限制,以达到降低组合风险的目的。

结果显示,通过加以风险约束,多种策略能在一定程度上提升原有的绩效指标。从卡玛比率角度,在变权重组合中,以最小化最大回撤作为优化目标且同时加以两种限制表现最佳,在无杠杆的情况下年化收益率9.35%,夏普比率1.757,卡玛比率2.48,波动率仅为4.18%,最大回撤仅为-0.038,显著优于原来的各项指标。最大收益与最大夏普策略在变权重与定权重组合中,仅进行波动率约束时表现最佳。

风险提示:存策略失效风险、模型误设风险、历史统计规律失效等风险。

一 概述

上篇文章我们考虑将最大化绩效或最小化风险作为优化指标,来动态调整策略权重。但是,一味地要求最优化绩效容易导致较大的风险敞口,进而遭受不同程度上的明显回撤,从而挤压了自身的盈利空间。从另外一个角度来看,将最小化波动率作为优化指标能一定程度上规避风险,但是过于求稳的行为使策略的收入效应大幅降低。

因此,在最大化组合的绩效水平过程中,通过对多空头数目、波动率进行限制能较好的结合两种优化目标的优点,在控制风险的同时获得相对更高的收益。

此外,关于信号等权重组合策略方面,尽管其表现优于动态变权重策略,但是对优质信号及劣质信号赋相等权重、无法根据绩效指标对品种及时筛选等特点使得等权重组合策略仍有一定优化空间。本篇文章在等权重组合的基础上,通过采取对窗口期内绩效表现较差的品种进行剔除的方式,以达到控制多空头仓量差值、控制波动率与提升绩效表现的目的。

1.1 风险约束

1.1.1 多空头仓量差值约束(后简称多空约束)

对于原始单一信号,在信号构建的过程中,我们通常是根据某一特定特征对品种进行排序,通过对多个品种分散投资以降低组合风险敞口。但是在信号组合过程中为达到最优绩效,可能会忽视其中的风险使最初的风险分散变得徒劳,最极端可能会达到80%或者更多的品种做多的情况,进而扩大蕴含风险。

因此,在优化过程中,考虑加入将多空头仓量差值控制在一定范围内的约束,即

其中signal为t日所有品种的信号,bound为多空头仓量差值约束,考虑到给定信号中品种的总数目为30个,本文约束值取5。

1.1.2 波动率约束

尽管加以了多空头仓量差值的约束,仍可能会出现波动率聚集、风险分散不够充分等问题。因此,在优化过程中,考虑加入将波动率控制在一定范围内的约束,即

.jpg)

其中为组合收益率数据,为波动率约束,由于杠杆不同会使波动率加倍增大,具体约束值根据原始策略年化波动率进行调整。

本文回测结果按照一倍杠杆进行计算,手续费在交易所标准基础上增加20%,交易滑点为0。回测时间范围为2017年1月4日至2022年6月21日。

二 等权重优化策略

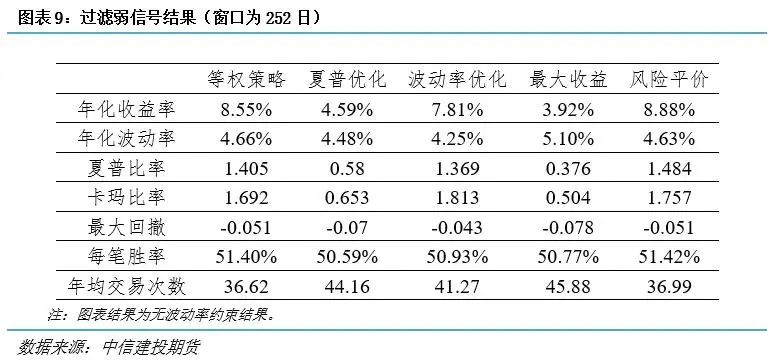

在考虑多空约束之前,我们将所有信号等权重求和结果在一定范围之内的信号定义为弱信号,不对商品进行做多或做空操作,即信号为0。

本篇文章延续上篇文章使用的九个信号,将九个信号和绝对值为1(4多5空或5多4空)视为弱信号。在弱信号过滤的处理中,由于减少了购买的品种,组合的年化收益率有所降低(8.55%),但是更大幅度降低的年化波动率及最大回撤使策略获得了更高的夏普比率(1.405)及卡玛比率(1.692)。

2.1 等权重策略中品种筛选

在等权重策略的多空约束及波动率约束中,我们考虑通过采取筛除表现较差的品种的形式,以控制多空仓量差及波动率,具体流程如下:

step1:计算每个品种在窗口期内的绩效指标

step2:剔除其中表现最差的品种(将信号值更改为0)

step3:计算组合的多空仓量差绝对值或波动率,若组合未满足约束,重复step1、step2

特别的,在波动率约束中,我们另直接考虑单一品种对组合波动率的影响的直接剔除策略

step1:计算剔除每个品种对组合波动率的降低效应

step2:剔除对组合波动率降低最明显的品种(将信号值更改为0)

step3:计算组合的波动率,如果组合未满足约束,重复step1、step2

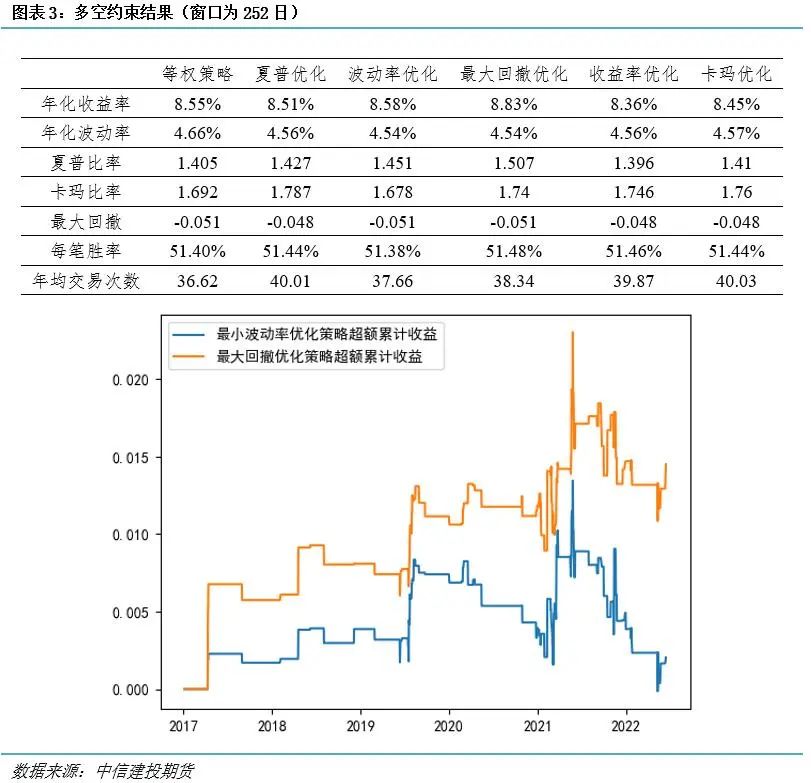

2.2 等权重策略中多空约束结果

2.3 等权重策略中波动率约束结果

可以看到,在信号等权重策略的基础上,通过品种筛选及对多空仓量差值进行约束,多个绩效指标均在一定程度上有所提升。其中,将最小化最大回撤率作为优化目标表现较好,年化收益率达到8.83%,夏普比率1.507,卡玛比率1.74,最大回撤-0.051,年化波动率4.54%,每笔胜率达到了51.48%,均优于原始不做处理的等权重策略。对于其余的优化方式,年化收益率基本保持不变,夏普比率与卡玛比率略微有所提升。

由上面表格可知,在品种筛选过程中通过对波动率进行约束,绝大多数优化策略的夏普比率与卡玛比率超过原始等权重策略,此外,我们也注意到,在这个过程中弱信号过滤的方式对优化策略的提升是更为明显的;适当的波动率限制可能会得到全面优于原始等权重策略的新策略,加入较强波动率限制时可能会适得其反,如最大化夏普比率优化策略,在5%波动率约束水平下,年化收益率可以达到8.86%,夏普比率达到1.702,但是在4%波动率约束水平下夏普比率1.678,年化收益率仅为8.09%,后者低于原始等权策略。

2.4 等权重策略中波动率与多空约束结果

相比于仅进行波动率约束,同时加以多空约束能极大提升最小化最大回撤与直接剔除两种策略的表现,但对最大收益策略提升较小(在5%波动率约束水平下年化收益率仅提升0.04%,其余指标均有所下降),对夏普优化策略无提升或负向提升。

三 动态权重优化策略

上篇文章中,我们考虑利用最大化夏普比率、最小化最大回撤率、最大卡玛率、最大收益、风险平价、最小波动率优化方案对信号权重进行动态调整。由于风险平价策略是对投资组合中不同资产分配相同的风险权重的一种资产配置理念,已充分分散风险且较难加以波动率与多空头仓量差值约束,在本文中我们不考虑该指标。对于其他指标的动态优化具体流程如下:

step1:采用滚动预测的方法,以365天为滚动窗口(约250个交易日),以滚动窗口期内的数据为训练集进行训练。

step2:最大化效用函数更新权重。

.jpg)

step3:利用训练得到的权重对预测日信号加权得到新信号,1表示预测下一交易日为涨,需要做多,-1表示预测下一交易日为跌,需要做空。

3.1 变权重策略中波动率约束结果

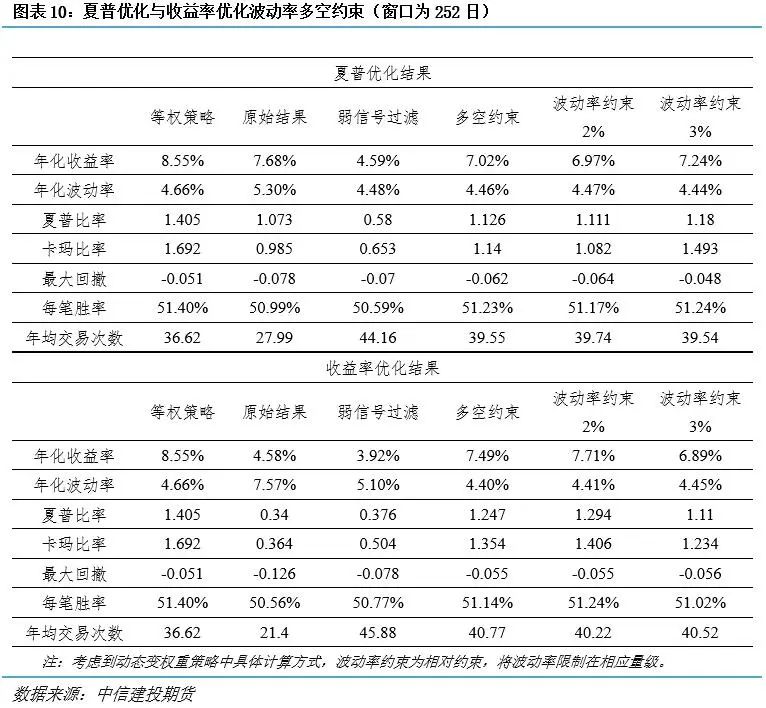

注意到,在变权重策略中,三种优化策略在加上波动率约束后均有不同程度的提升,特别是加以较强的波动率限制时,回测结果每个指标均优于原始结果。其中,最大回撤优化策略加以波动率约束提升较小,夏普优化策略在加上2%的波动率约束时,年化收益率达9.6%,夏普比率1.476,卡玛比率1.77超过了等权重策略及风险平价策略且从两个风险指标上看均有一定程度改善。有趣的是,在等权重组合策略中施以较强的波动率约束限制会致使优化效果变差,过滤弱信号信息能更好提升的情况,在变权重组合策略中我们看到的了完全相反的结果。

3.2 变权重策略中波动率与多空约束结果

在动态优化策略中,加入多空约束及波动率约束后夏普优化和收益率优化两种策略各项指标上均有提升,特别的,收益率优化策略在引入多空约束后相较于单一波动率约束策略有较为明显提升,在波动率2%的约束下年化收益率从5.85%提升到7.71%,夏普比率从0.573提升到了1.294,在波动率3%的约束下年化收益率从6.23%提升到了6.89%,夏普比率从0.686提升到1.11。但夏普优化策略加上多空约束后表现较差。

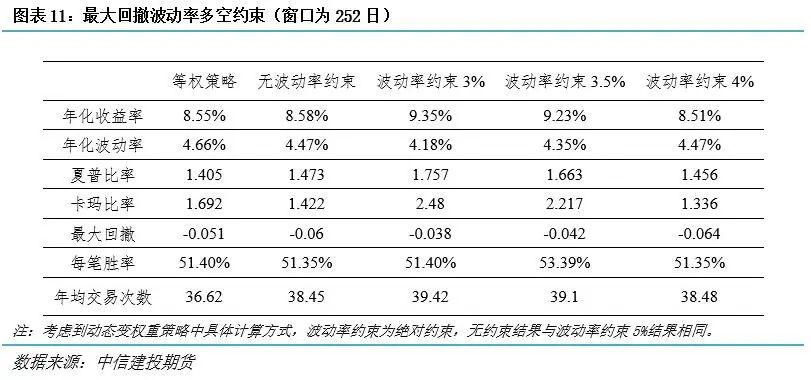

对于最大回撤优化策略,引入多空约束后在不同波动率约束水平均有较大幅度提升,在3%波动率约束与多空约束下,该策略达到本文所有改进策略最优值,收益率9.35%,夏普比率1.757,卡玛比率2.48,最大回撤仅为-0.038,年化波动率4.18%。

四 结论

本文通过等权重与变权重两种方式对多个信号进行线性组合,在多空仓量差值及波动率约束下进行研究。研究发现,对于两种信号结合方式,加以风险约束能较好规避风险,提升策略表现;除了变权重组合中特定条件下的最小化最大回撤优化策略,等权重策略表现仍优于变权重策略。

对于等权重组合策略,弱信号过滤方式能较好提升策略表现,将最大化夏普比率或最大化收益率作为优化目标且仅进行波动率约束策略表现最佳。具体的,5%波动率约束水平下夏普优化能达到8.86%年化收益率、1.702夏普比率,2.352卡玛比率;收益率优化能达到8.72%年化收益率,1.677夏普比率,2.034卡玛比率。策略表现在4%波动率约束水平下虽然弱于5%波动率约束,却仍优于原始等权策略。

对于变权重组合策略,将最小化最大回撤率作为优化目标且同时加以对多空仓差值、波动率约束表现最佳,年化收益率达到9.35%,夏普比率1.757,卡玛比率2.48,波动率仅为4.18%,最大回撤仅为-0.038,是本文所有优化策略中最优结果。

本文来自微信公众号“中信建投期货微资讯”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。