摘 要

库存是指储存的货物和贸易商手里的存货,往往用于判断期货的价格,库存反映商品本身的供求关系,其变动能推动商品价格的相应变化。库存高则价格上涨幅度有限,意味着市场需求就不旺盛,库存低则价格下降幅度有限,市场需求可能较好。

我们通过传统的统计学方法,衡量当前一段时间的库存水平与历史上商品期货的库存水平的高低,然后根据我们规定好的信号映射方式生成该品种的多空信号,最后对信号进行回测,检验信号逻辑的有效性。

本文中,我们针对商品市场上流动性较好的商品品种进行测试,并检验该因子在各个大类板块中的有效性,通过检验我们发现,该库存因子在黑色,有色以及能化板块中的表现较好,能实现较好的绩效水平,而在农产品和贵金属板块中表现较差。

风险提示:本研究主要基于历史数据统计,存策略失效风险、模型误设风险、历史统计规律失效等风险

一 因子概述

价格水平是由总供给与总需求水平来决定的。而库存水平是供给与需求水平相互作用下的结果,因此在理论上,通过总库存量的大小可以来判断供给与需求的相对强弱。如果某商品库存水平偏高,则说明当前商品的供大于求,未来价格的上涨空间可能较小。反之,当库存水平处于较低位置时,则说明该商品当前供不应求,未来价格上涨的可能性较大。

商品的现货库存种类繁多,通常来说分为以下几类:社会库存、港口库存、主要城市库存、生产线库存、商业库存以及厂家库存,本文用到的数据即为上述库存种类中,各品种可得到的库存数据,在数据处理过程中,由于存在不同种类的库存数据,我们在进行因子计算时,需要对不同种类的库存数据进行整理加和。处理过程中,由于不同数据的更新时间以及更新频率不一致,我们将把所有库存数据统一调整为日频数据进行加和处理。

1.1 量化交易策略绩效指标

在量化交易策略中,我们通过多次资产组合,对风险资产的权重进行动态调整。除了关注截面上资产组合本身的风险、收益率之外,还应该关注制定策略在时序上的稳定性、胜率、风险等。常用的业绩评价指标主要包括:

1.1.1 年化收益率(Annualized Returns)

年化收益率是衡量策略投资回报的主要指标,表示投资一年的预期收益率,计算公式如下:

1.1.2 夏普比率(Sharp Ratio)

夏普比率是指承受单位总风险带来的超额回报,可同时对风险与收益进行考虑。如在给定的风险水平下最大化期望回报,在给定的期望回报水平上最小化风险。计算公式如下:

.jpg)

1.1.3 最大回撤(Max Draw Down)

最大回撤反映了投资者忍耐亏损的极限,衡量了给定时间内最极端的亏损量。t日的最大回撤计算公式如下:

.jpg)

1.1.4 波动率(Volatility)

收益的标准差σ为测度风险的常用指标,通常被定义为方差的平方根,以衡量结果的波动程度,计算公式如下:

.jpg)

1.1.5 卡玛比率(Calmar Ratio)

卡玛比率定义与夏普比率类似,采用最大回撤作为风险衡量指标,计算公式如下:

.jpg)

1.1.6 胜率

胜率定义为目标周期内盈利的交易次数占总交易次数的比例。

1.2 因子信号生成逻辑

本文主要探讨时间序列上库存水平的变化对期货价格的影响,未对截面多空进行考虑,所以我们选取两个时间周期N1,N2,其中N1>N2,我们通过比较N2时间段的平均库存水平与N1时间段的平均库存水平,来衡量当前库存水平在历史上的位置,如果库存较高,我们会生成空头信号,如果库存较低,我们会生成多头信号。其中N1和N2我们会采用参数遍历的方式,对参数的平稳性进行检验,通常参数组我们采取(10,120),(20,240),(30,360)等等,库存的高低衡量分位值,我们认为在0.8分位以上为高库存,并每隔0.05分位设置一组参数,0.2分位以下为低库存,并每隔0.05分位设置一组参数。

二 板块表现

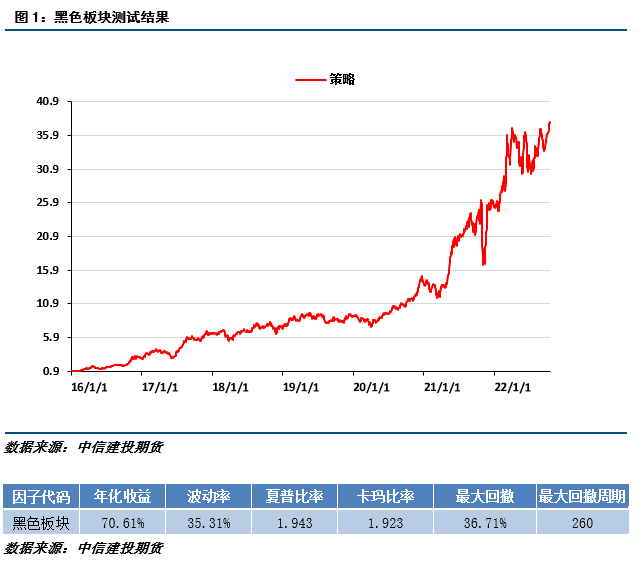

黑色板块的品种主要包括:RB,HC,I,J,JM,FG

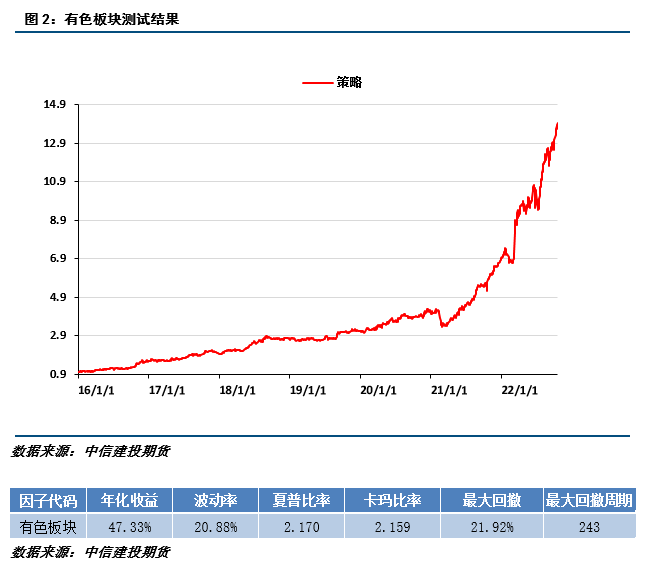

有色板块的品种主要包括:CU,AL,PB,ZN,NI,SN 能化板块的品种主要包括:FU,L,BU,MA,TA,PP,EG

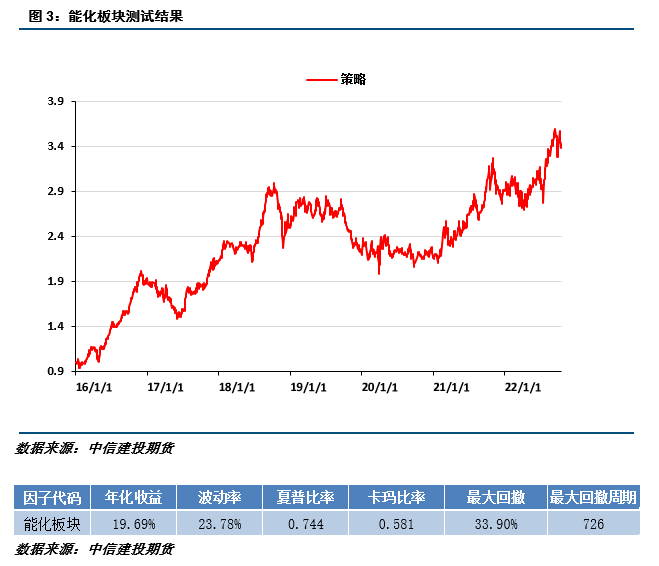

能化板块的品种主要包括:FU,L,BU,MA,TA,PP,EG 农产品板块的品种主要包括:C,CF,M,OI,P,SR,Y

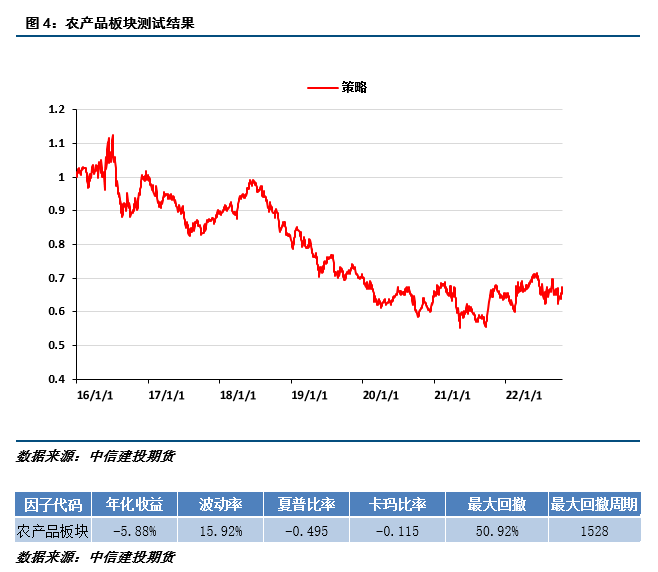

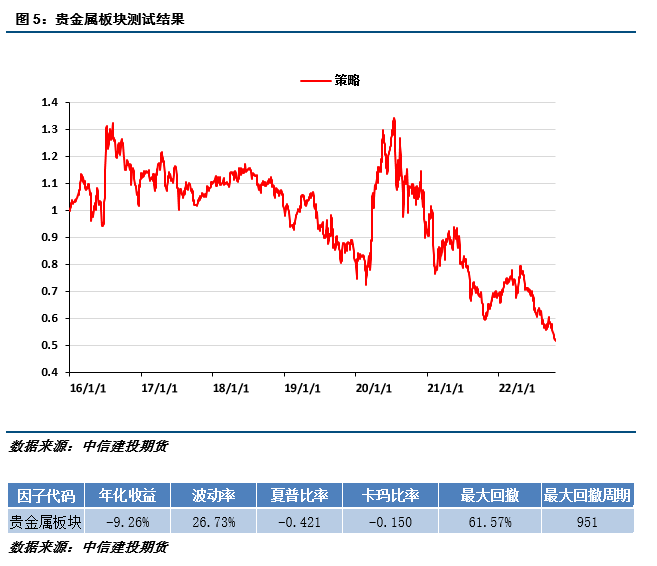

农产品板块的品种主要包括:C,CF,M,OI,P,SR,Y 贵金属板块的品种主要包括:AG,AU

贵金属板块的品种主要包括:AG,AU 经过简单测试后,我们发现,几大板块中,除了农产品板块和贵金属板块的整体绩效水平较差以外,其他各个板块的表现相对较好,其中以黑色和有色的表现最为突出,板块测试结果中,夏普率均在2左右,具备较好的交易基础,之所以会产生这种差别,我们认为,主要是因为黑色和有色相关的品种均为市场上认可度较高,交易量较大的品种,其相关库存数据较为齐全,库存数据质量较高,所以相较于其他板块,这两个板块能取得更好的绩效水准。

经过简单测试后,我们发现,几大板块中,除了农产品板块和贵金属板块的整体绩效水平较差以外,其他各个板块的表现相对较好,其中以黑色和有色的表现最为突出,板块测试结果中,夏普率均在2左右,具备较好的交易基础,之所以会产生这种差别,我们认为,主要是因为黑色和有色相关的品种均为市场上认可度较高,交易量较大的品种,其相关库存数据较为齐全,库存数据质量较高,所以相较于其他板块,这两个板块能取得更好的绩效水准。

而对于贵金属板块来说,黄金白银兼具商品属性和金融属性,供给需求的分析相对比较困难。如黄金需求包括投机用途和工业用途,基本取决于市场对其所认定的价值,这种心理评估依赖于复杂的变量,包括:相对通货膨胀、全球利率、汇率变动、贸易数据、国际关系等。而供给方面,黄金总存量是一个不可知的数据,供给并非固定量,会随价格而波动,而我们不知道各价格水平下黄金市场的供给量,即无法掌握其供给曲线的性质。更糟糕的是供给曲线本身不固定,举例来说,当通胀严重时,每个价位下的黄金供给量都会减少。因此,由生产消费维度着手分析贵金属价格并不可行。

对于农产品板块来说,农产品的季节性因素较强,农产品因具有固定的一年一度播种、生长和收获季节性周期,使得其价格波动在每年的一些特定时期内会出现显著的同向运动趋势性,通过简单的分析其库存水平并不能较好的衡量因季节性因素带来的价格趋势性运动,因此农产品的简单库存分析效果也比较差。

三 组合测试结果

3.1 回测参数

3.1.1 资金分配

我们比较全品种等权资金分配方案和基于历史波动率动态资金分配方案策略效果,基础资金分配时间为每季度最后一个交易日,基础资金分配如下:

注:杠杆系数在下文测试中统一设为2.0。

动态资金分配为根据计算的配置权重对品种分配资金单位进行调整,调整周期为每日进行。

动态配置后的资金分配:

3.1.2 测试参数

回测时段:2016年1月1日 - 2022年10月18日

回测品种:1、全品种;2、筛选品种(黑色+有色+能化板)

成交时间:信号出现后下一个K线周期开盘价;手续费设置: 交易所手续费 +20%;

交易频率:日频;

杠杆系数:1;

品种资金分配:每个季度最后一个交易日,按照当前可交易品种分配基础资金单位。

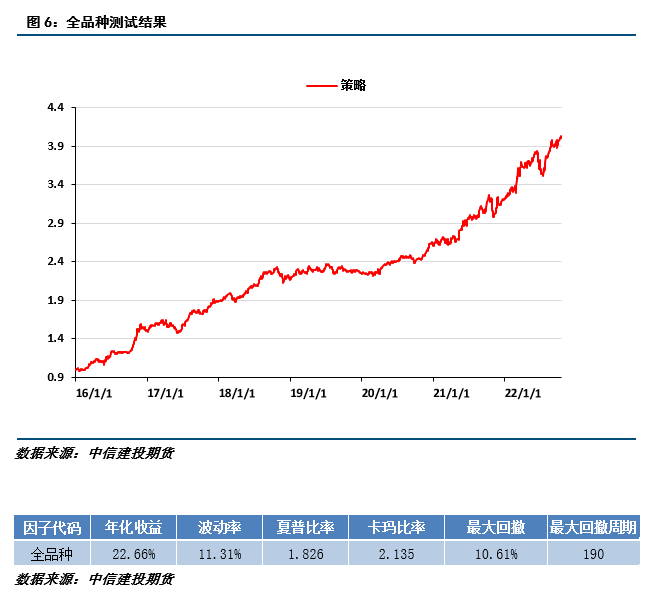

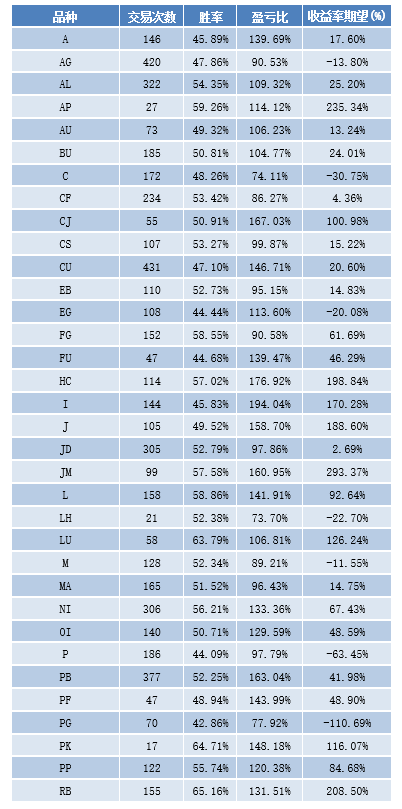

3.2 全品种合成表现

年度表现如下:

各品种交易次数及胜率表现如下:

从全品种的测试结果来看,我们可以发现,整体策略的绩效表现比较平稳,16年至今,除了19年的表现相对较差以外,其他年份表现比较优异;整体策略相较于板块来说,也更加平稳。

3.3 筛选品种合成表现

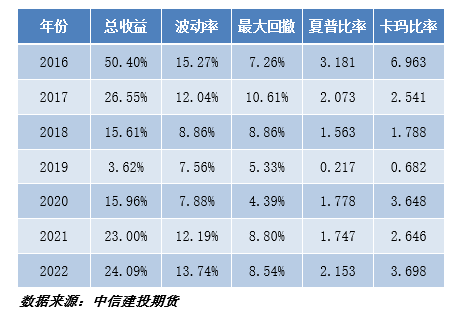

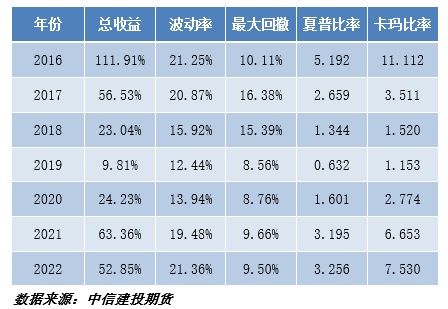

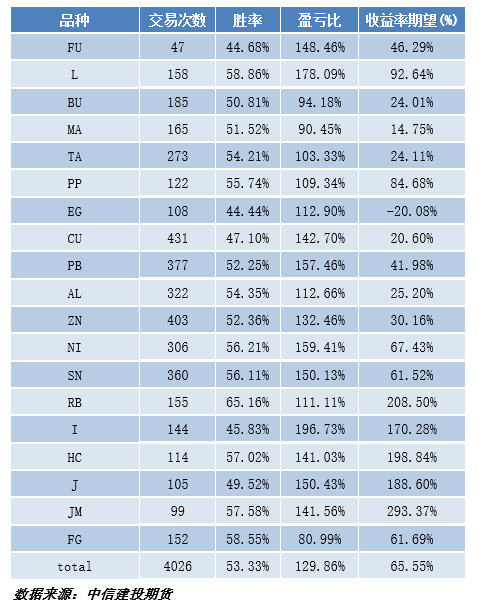

年度表现如下:

各品种交易次数及胜率表现如下:

从筛选品种的测试结果来看,我们可以发现,整体策略的绩效表现相较全品种的测试结果更加平稳,从净值曲线结构来看,同样是19年的收益较低,近两年的收益较高。我们在筛选品种的测试中,主要是剔除了农产品,贵金属和其他交易量较低的品种,其绩效水平相较于全品种提升了30%以上。

四 总结

本文就商品期货里的库存数据进行研究,首先对社会库存、港口库存、主要城市库存、生产线库存、商业库存以及厂家库存等数据进行预处理,得到合成后的综合库存数据。在信号生成方面,我们通过衡量时间序列上当前库存与历史库存水平的比较,得到对应品种的多空信号。通过测试我们发现,库存因子在黑色,有色以及能化板块中比较有效,而在贵金属和农产品中表现较差,主要是由于农产品和贵金属自身的特殊性导致的。后续我们通过全品种组合测试和筛选品种组合测试的比较发现,剔除农产品,贵金属以及一些交易量较小的商品品种后,测试的绩效水平有较大的提升,相较于未剔除品种的组合测试,绩效水平能提升30%以上。总体来看,库存因子由于其较强的逻辑性,在商品市场中还是一类表现较好的因子,特别是近两年,基本面数据重要性的凸显,库存数据受到的关注也越来越大,使得库存因子的表现也有所提升。

本文来自微信公众号“中信建投期货微资讯”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。