Alpha类策略

Alpha类策略

摘要

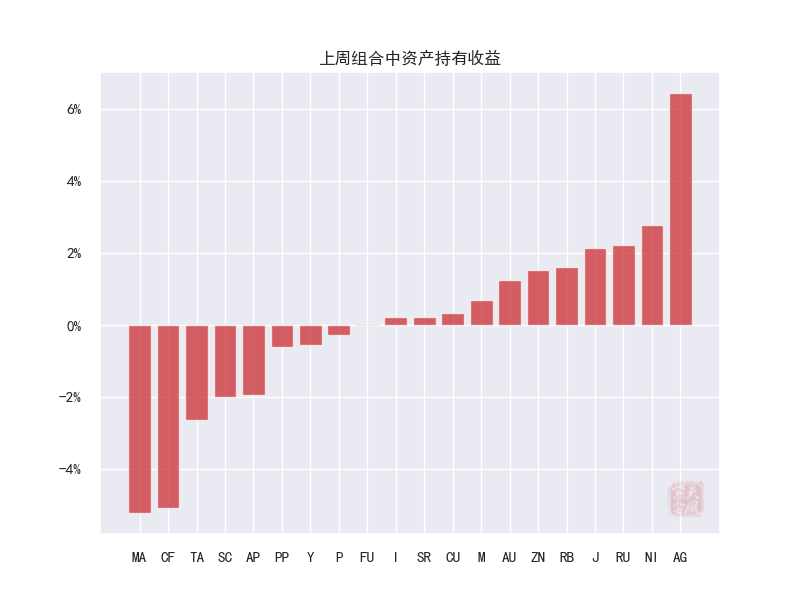

超额回顾:8月,我们的库存-利润因子组合跑输基准0.9%。

因子读数:8月库存因子中枢下移,平均读数约37%,低于30%的占比为40%,高于70%的占比仅15%。从库存的视角来看,我们短期内仍然对商品资产持乐观态度。

组合调仓:根据库存-利润因子模型,我们9月下调基本金属权重14.3%,其中铜贡献7.2%;下调能化权重8.2%,其中燃油贡献8.4%;上调农产品权重17.3%,其中棕榈油贡献7.4%。

超额分布:上周库存-利润因子超额收益为0.2%。库存因子上周整体表现较好,除了贵金属板块:美元没有盖过贵金属的宏观避险属性,如果9月结束,白银库存仍不能进入安全区间,我们的贵金属头寸恐持续承压。

风险提示:数据可用性,数据噪音,交易成本,敞口等。

关键词:库存因子,金银比,美元,流动性

资料来源:Wind,紫金天风期货研究所

资料来源:Wind,紫金天风期货研究所

资料来源:Wind,紫金天风期货研究所,截至2022年8月31日

策略简介

我们构建库存和利润因子以对商品资产的重要基本面因素进行抽象,同时赋予它们一定的预测能力,把握不同商品的短期波动以获取组合超额。

我们在策略中设置了三种商品基准组合:等权、风险平价与最小风险,并对它们每月初进行再平衡以区别于被动投资。

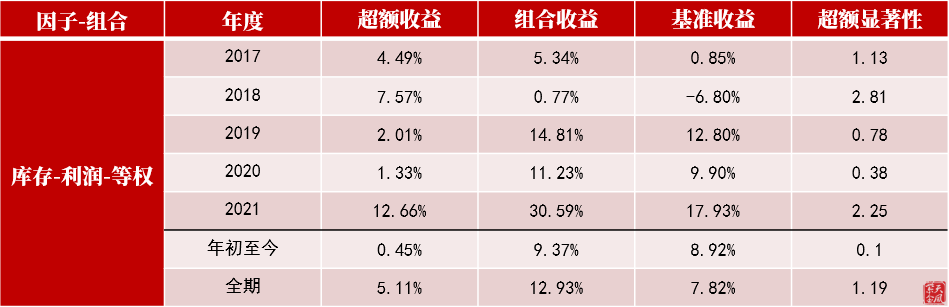

截至上周,我们的库存-利润两因子等权组合年初至今超额收益为0.45%,绝对收益则为9.37%。

资料来源:Wind,紫金天风期货研究所,截至2022年9月23日

报告模型以等权组合为基准进行展示,模型样本外起始时间为2022年1月1日。

库存因子

库存因子

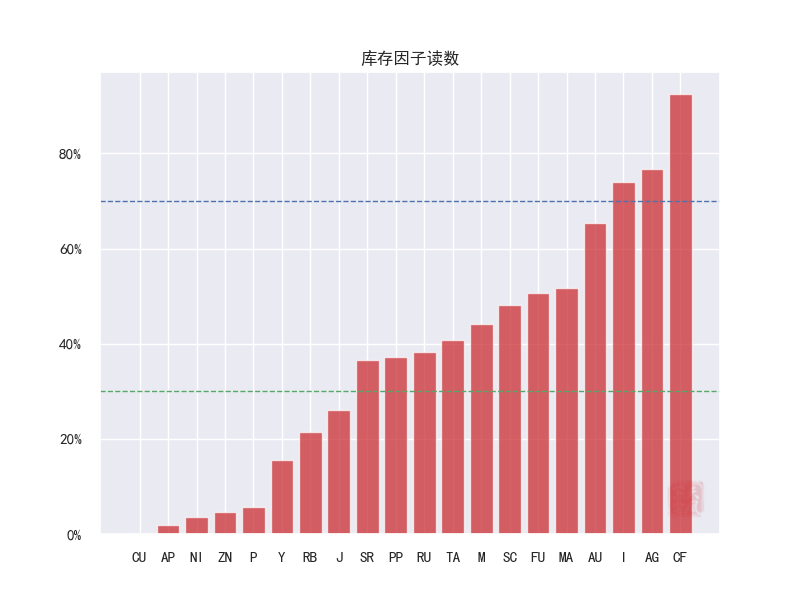

因子读数

我们的库存因子8月读数如下。

资料来源:Wind,紫金天风期货研究所,2022年8月

相较7月,黄金、燃油走出库存风险区间,螺纹钢库存则进入风险区间。

8月库存因子中枢下移,平均读数约37%,低于30%的占比为40%,高于70%的占比仅15%。从库存的视角来看,我们短期内仍然对商品资产持乐观态度。

组合调仓

我们9月初依据库存因子的组合调仓情况如下。

.png)

资料来源:Wind,紫金天风期货研究所

其中,我们上调黑色权重2.0%,其中螺纹钢贡献2.1%;下调能化权重2.8%,其中燃油贡献2.4%;贵金属上调权重2.2%,其中黄金贡献2.2%。

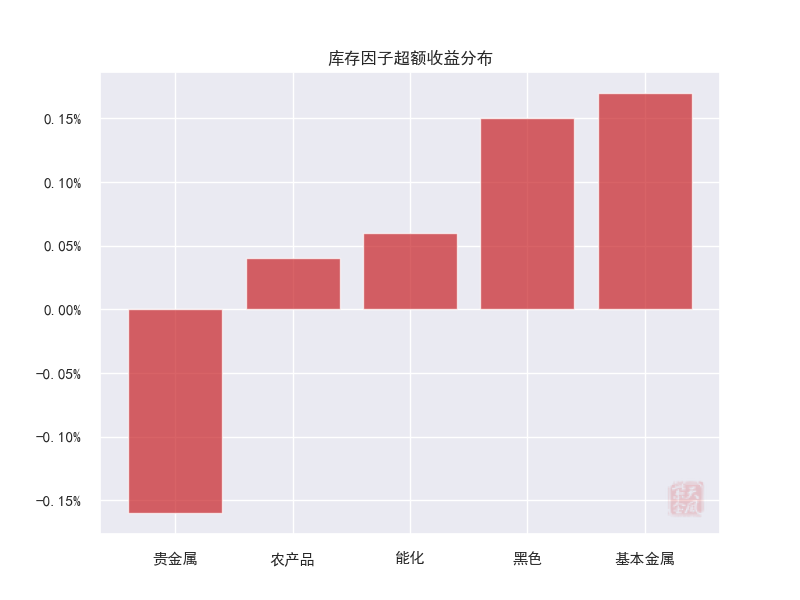

超额分布

上周,我们的库存因子超额分布如下。

资料来源:Wind,紫金天风期货研究所

库存因子上周整体表现较好,除了贵金属板块。换句话说,在近一个多月的颓势之后,库存因子有复苏的迹象,尤其是在有色和黑色板块,这验证了我们在[1]中引用的观点。但是,结合后文利润因子的讨论,我们认为宏观(尤其是海外)的不确定性仍然会拉扯投资者对于相关品种的基本面判断。

贵金属跑输基准0.16%,其中白银贡献0.15%。有两点需要注意:1)白银的交易所库存自9月初开始持续下降,而8月白银库存本身并不极端,2)9月初金银比已处在了过去10年的第二高位,第一高位则出现在疫情伊始。

最后,美元没有盖过贵金属的宏观避险属性,如果9月结束,白银库存仍不能进入安全区间,我们的贵金属头寸恐持续承压。

资料来源:Wind,紫金天风期货研究所

上周库存因子组合超额为0.25%,今年以来累计超额1.74%,超额显著性为0.46。

资料来源:Wind,紫金天风期货研究所,截至2022年9月23日

利润因子

利润因子

因子读数

我们的利润因子8月读数如下。

.png)

资料来源:Wind,紫金天风期货研究所,2022年8月

相比整体稳定的库存因子,我们有10个品种在利润因子上进行了翻转,整体偏空。

组合调仓

我们9月初依据利润因子的组合调仓情况如下。

.png)

资料来源:Wind,紫金天风期货研究所

其中,我们上调农产品权重11.8%,其中白糖贡献5.6%;下调基本金属权重10.5%,其中铜贡献5.3%;下调能化权重4.8%,其中燃油贡献5.3%。

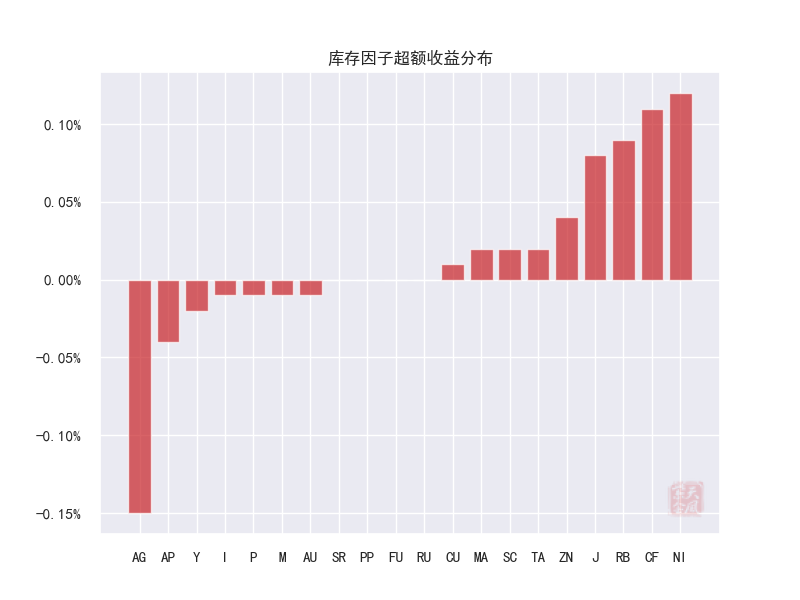

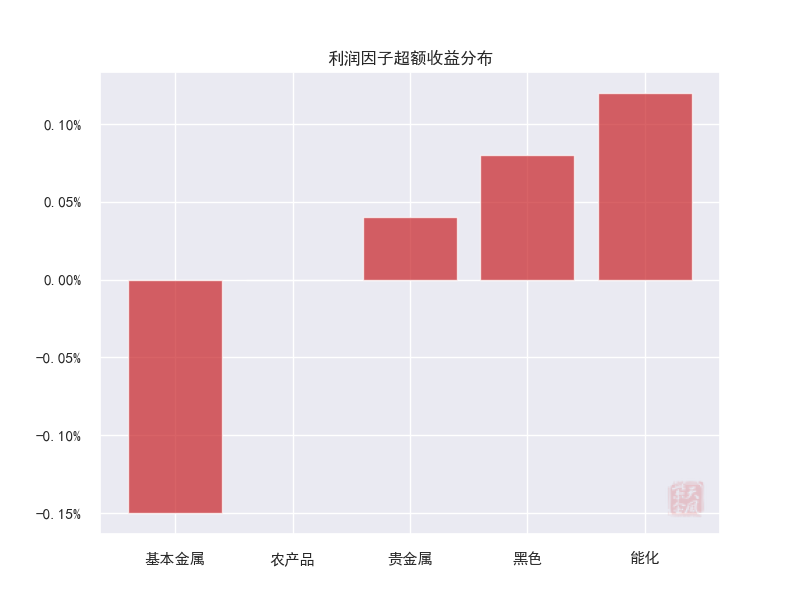

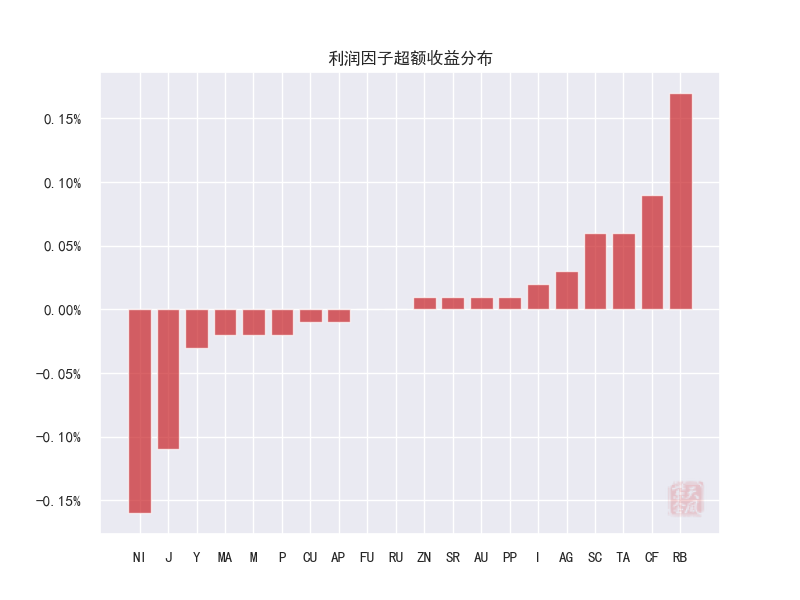

超额分布

上周,我们的利润因子超额分布如下。

资料来源:Wind,紫金天风期货研究所

资料来源:Wind,紫金天风期货研究所

基本金属(镍)在利润因子上仍没有出现方向性的好转,对于铜,上周仍处在反弹的余波之中,不管是从铜精矿的供应还是从铜的进口等维度看,我们都不看好铜能持续反弹。而我们认为宏观层面的不确定性会让铜等风险资产短期内缺乏趋势:1)美元指数的位置,2)美联储的加息预期,3)国内经济复苏的阶段等。

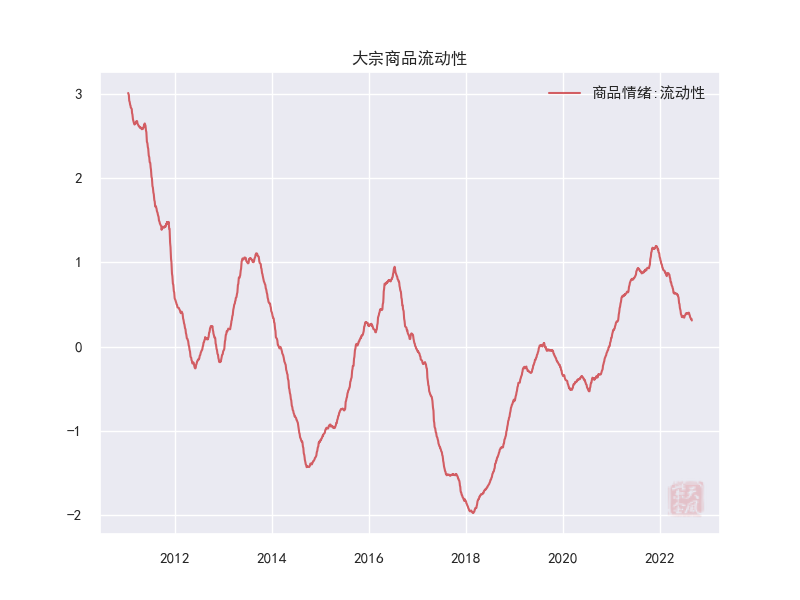

宏观层面不利因素居多:当前大宗商品流动性仍处在趋势性的下降之中,8月份流动性到达了最低点,并且仍然没有达到一个“理想”的位置[2],例如0。

另一边,能化板块整体贡献0.12%的超额收益,其中原油和PTA各贡献0.06%,两者上周平均跌超2%。当前宏观环境对原油几乎没有利好,而其利润因子也走在了同一个轨道上:油品需求季节性减弱,非常弱(EIA)。

资料来源:Wind,紫金天风期货研究所

上周利润因子组合超额为0.09%,今年以来累计超额-0.34%,超额显著性为-0.09。

资料来源:Wind,紫金天风期货研究所,截至2022年9月23日

库存-利润

库存-利润

库存-利润

库存和利润因子设计并不复杂,我们预计这会利于多因子的混合,从而进一步提升组合表现。另外,多个证据表明库存和利润不高度相关。

组合调仓

我们8月初依据库存-利润两因子的组合调仓情况如下。

.png)

资料来源:Wind,紫金天风期货研究所

我们下调基本金属权重14.3%,其中铜贡献7.2%;下调能化权重8.2%,其中燃油贡献8.4%;上调农产品权重17.3%,其中棕榈油贡献7.4%。

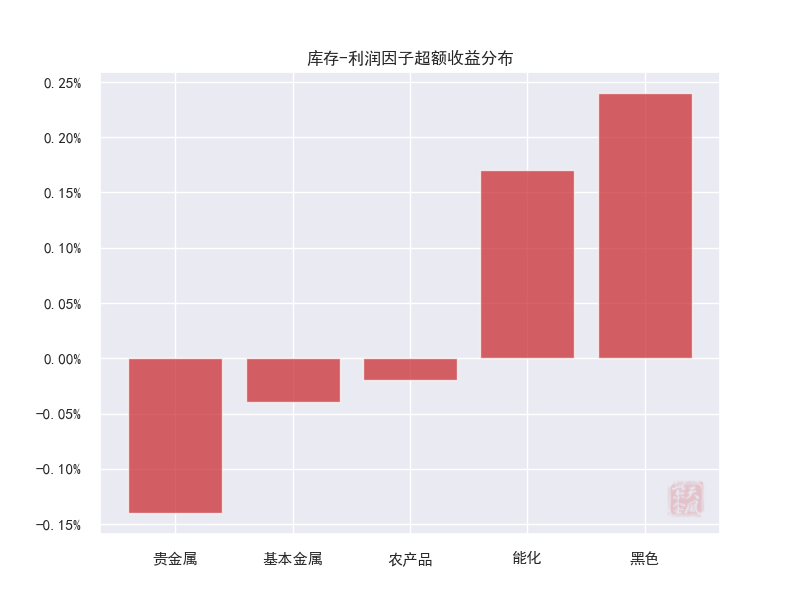

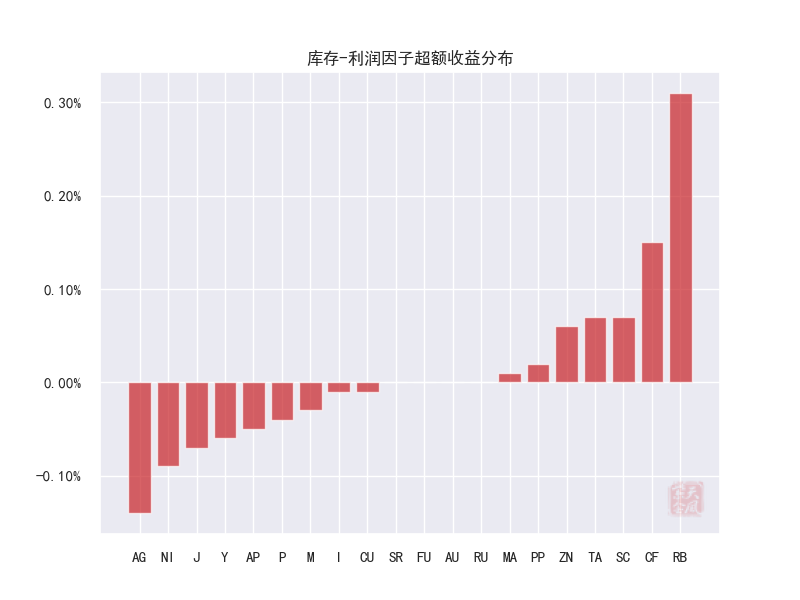

超额分布

上周,我们的库存-利润因子超额分布如下。

资料来源:Wind,紫金天风期货研究所

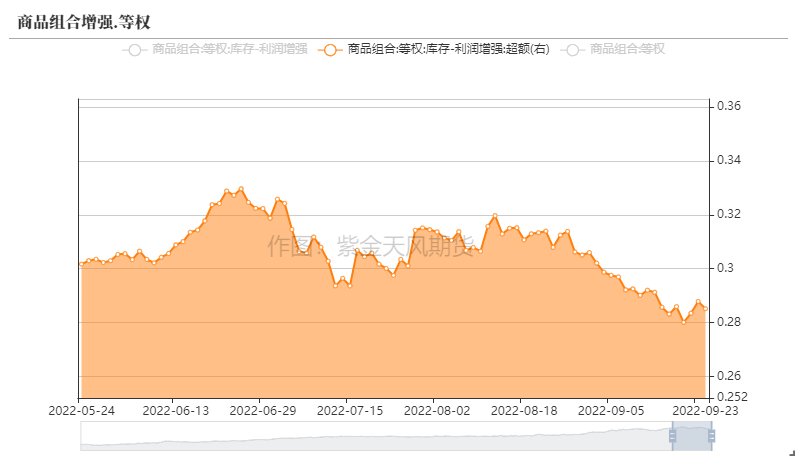

结合我们的单因子论述,我的库存-利润两因子模型在有色和贵金属板块上做到了基本面敞口的对冲。板块亏损收窄的同时,黑色和能化板块的超额收益得到进一步增强。

上周是我们的库存-利润因子9月以来表现最好的一周,出现了超额反弹的迹象。相对而言,我们更看好库存因子,近一个月以来其仍能维持约0.5的夏普比。

资料来源:Wind,紫金天风期货研究所

资料来源:Wind,紫金天风期货研究所

上周库存-利润因子组合超额为0.2%,今年以来累计超额0.45%,超额显著性为0.1。

资料来源:Wind,紫金天风期货研究所,截至2022年9月23日

本文来自微信公众号“飞飞量化”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。