本文作为FOF基金投资策略专题研究系列的第二篇,梳理了海外市场FOF基金的发展概况,并且重点分析了海外FOF基金的配置方法与策略,包括目标日期、目标风险、动态配置策略等,供投资者参考。

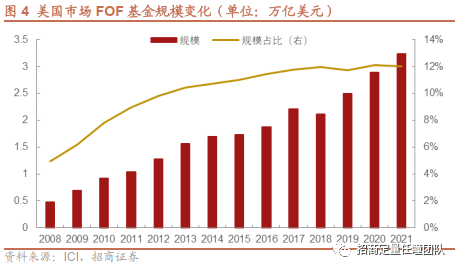

- 自21世纪以来,美国公募FOF基金规模稳步上升,主要得益于美国养老金体系的发展与政策推动。目前,美国养老金体系第二支柱中以401-K为主的DC计划和作为第三支柱的IRAs计划均以共同基金作为重要资产配置方向,而2006年美国颁布了《养老金保护法案》,其中默认投资选择机制则鼓励DC计划将资金投资于目标日期或生命周期等基金,因此契合养老目标的目标日期和目标风险FOF快速发展,从而推动了公募FOF的发展。

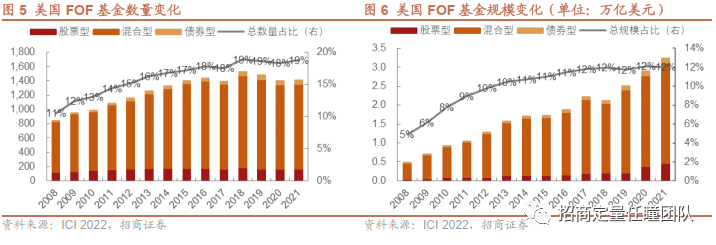

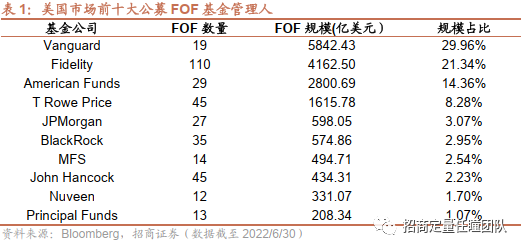

- 截至2021年末,美国公募FOF的合计规模为3.24万亿美元,占美国共同基金规模的12.02%,存续数量为1406只,数量占比为18.79%,其中混合型FOF始终占主导地位。从管理人结构来看,头部FOF基金管理人的市场集中度非常高,前十大管理人的合计规模占比为87.49%,其中规模靠前的Vanguard和Fidelity公司合计市场份额超一半。

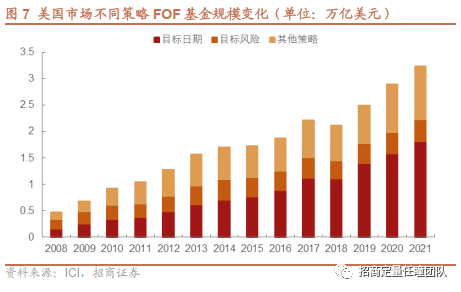

- 从投资策略来看,美国常见的FOF策略有目标日期、目标风险、动态配置策略等,主要集中在目标日期和目标风险策略,合计规模占比约7成。总结而言:

- 目标日期策略。该策略随目标时间临近而逐渐降低权益投资比例,核心在于该权益资产比例的下滑轨道设计,需要考虑投资者的个人特点、自上而下通过优化模型计算出下滑轨道上不同时间阶段的股债配置比例,多采用“Target-Through”型曲线设计;底层资产选择方面,多数综合实力强大的头部公司产品线布局完善,因此以内部产品作为投资标的,多数管理人还会选择管理成本低廉的指数基金进行配置;

- 目标风险策略。该策略基金在成立之初便会设定一个风险水平,并将基金的资产配置维持在固定比例,通过严格的风险和波动控制力争实现相对应风险程度的收益目标,产品风格更加清晰,适合风险偏好明确的投资者。产品设计方面,基金公司会设置多档目标风险以满足不同投资者的需求,例如成长、稳健成长、保守和收入型,对应的目标权益资产比例分别为80%/60%/40%/20%;底层资产选择方面,头部综合型公司偏好布局内部产品,也有公司以“内部管理人+全市场基金”的模式运作,此外还有以ETF为投资标的的ETF-FOF目标风险组合;

- 动态配置策略。该类策略是根据不同资产的风险收益比,结合宏观环境及市场的变化,动态调整不同资产的配置权重,以实现多元资产配置、分散风险的目标。目前动态配置策略使用较多的理论模型有:风险平价模型、美林时钟模型、Black-Litterman模型等;

- 除以上主流策略外,还有以行业ETF为标的的行业轮动策略FOF和限制下行风险的目标回撤策略等。

风险提示:本报告基于海外公开信息进行梳理分析,不构成投资建议。

目录

一、海外市场FOF概况

01 美国养老金体系助力FOF发展,FOF基金规模逐年上升

全球第一只FOF产品起源于20世纪70年代的美国,最初形式为投资于一系列私募股权基金的基金组合,目的是降低投资门槛。第一只公募FOF产品由先锋基金(Vanguard)于1985年推出,该基金70%的资产投资于股票型基金,30%投资于债券型基金,投资标的均为先锋基金旗下的产品。

紧接着,美国在20世纪80年代推出了401-K计划,在该计划推出之前,美国的养老金主要是由雇主缴纳,私人企业负担过重,传统的养老金制度不能与当时的生产力水平相适应,而401-K计划由员工和老板联合上缴,激发了企业和员工参与资本市场的意愿,很快成为众多美国雇主首选的养老金计划,美国养老金规模迅速壮大。

2006年,美国FOF迎来政策催化剂,政府制定了鼓励美国养老金参与FOF产品的投资的《养老金保护法案》,接下来也通过了一系列涉及养老金投资的税收优惠政策,从而美国FOF市场进入了快速发展的阶段。

养老金是共同基金的主要资金来源

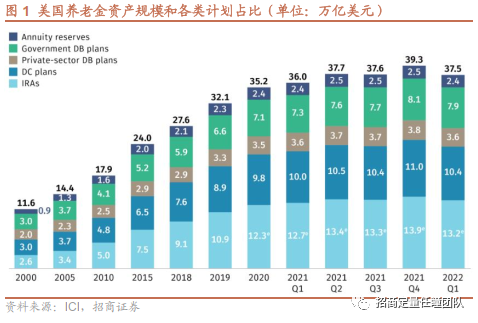

美国养老金体系由较为完整的三大支柱构成,包括社会保险(Social Security),雇主养老金(employer-sponsored pension plans)和个人养老金(Individual Retirement Account,IRAs)。第一大支柱也是社会保障体系层面,即联邦退休金制度,它是美国养老金体系的基础,是最低保障;第二支柱是雇主为员工提供或共同缴费供款的养老金计划,包括 DB(待遇确定型 Defined Benefits)计划和 DC(缴费供款确定型计划 Defined Contribution)计划,目前最流行的是DC计划下以401-K为代表的雇主养老金计划;第三支柱则是以IRAs为代表的个人退休金计划。

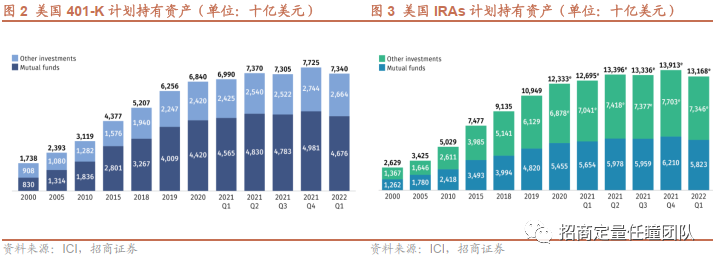

从组成结构来看,根据ICI提供的美国养老金市场数据,如图3所示,截至2022Q1,美国的个人养老金IRAs计划资产规模达到13.17万亿美元,以401-K为主的DC计划资产规模为10.45万亿美元,二者合计占美国37.53万亿美元的养老金总资产的62.93%。并且这两项计划均以共同基金作为重要资产配置方向。

截至2022Q1,美国养老金市场的DC计划中有7.34万亿美元被401-K计划持有,其中4.68万元美元的资产来自共同基金,占比63.71%;IRAs计划中有5.82万元美元投资于共同基金,占比44.22%。根据ICI数据,美国共同基金市场在2021年末的合计规模约为26.96万亿美元,DC计划和401-K计划合计持有共同基金11.19万亿美元,占比41.50%,可以看出美国养老金是共同基金的主要资金来源。

其中,作为第三支柱的IRAs计划可以投资于公募基金、个股、债券及REITs等其他另类投资工具;而得益于美国于2006年颁布的《养老金保护法案》中默认投资选择机制(QDIA),在雇主养老金计划中,若拥有者未对投资策略作出选择,则默认将资金投资于考虑个人年龄或退休日期的目标日期或生命周期基金、专业管理账户、平衡基金和稳定价值型基金等。因此能够契合养老目标的目标日期和目标风险FOF快速发展,并推动了公募FOF的发展。

根据ICI数据显示,自2008年以来,美国公募FOF基金规模稳步上升,截至2021年末复合增长率达15.96%,合计规模为3.24万亿美元,占美国共同基金规模的12.02%,存续数量为1406只,数量占比为18.79%。

02 混合型FOF占据主导地位,目标日期策略充分收益

从投资类型来看,美国FOF市场中混合型FOF始终占据主导地位,无论是数量占比,还是规模占比,均处于80%以上。截至2021年末,美国混合型FOF基金规模达2.63万亿美元,占FOF基金规模的81.25%,存续数量为1190只,占比84.64%。

从投资策略来看,目前,美国市场的FOF基金主要分为三类:第一类为生命周期型(Lifecycle Fund),也被称为目标日期型(Target Date Fund)该类基金在成立时便设置了目标日期,而随着目标期限的接近,配置在股票资产上的比例会逐渐减少,配置在债券资产上的比例会相应增加;第二类为生活方式型(Lifestyle Fund),也被称为目标风险型(Target Risk Fund),该类基金在成立之初会设定一个风险水平,根据风险水平来确定相对应的资产配置比例;第三类为支出型产品,相较于前两类更加灵活配置,无论是在资产配置层面,还是子基金的选择都有更高的灵活度。

根据ICI数据,截至2021年末,美国共同基金市场中的目标日期型FOF的规模最大,为1.81万亿美元,占FOF总规模的55.75%,其次为其他策略FOF,规模为1.01万亿美元,占比31.23%,目标风险型FOF的规模为0.42万亿元,占比13.02%。

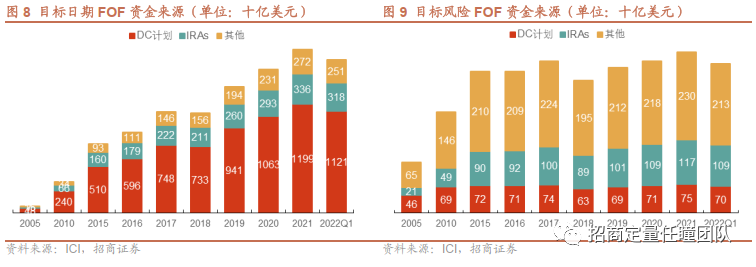

从资金来源来看,截至2022Q1,美国公募目标日期FOF总规模约1.69万亿美元,其中DC计划和IRAs计划分别持有1.12和0.32万亿美元,占比分别为66.33%和18.82%,分年的合计占比稳定高于80%;目标风险FOF的资金来源中,DC计划和IRAs计划合计持有0.18万亿美元,占比为45.57%,分年的合计占比稳定在40%以上。足以说明美国养老金体系中第二、第三支柱的发展成为了公募FOF扩容的重要推动力。

03 头部FOF基金管理人市场集中度高

根据Bloomberg数据,截至2022/6/30,我们筛选出美国市场中可获得规模数据的872只FOF基金,合计规模约1.95万亿元,市场集中度非常高,前十大FOF基金管理人的合计管理规模为1.71万亿元,合计占比为87.49%,其中规模靠前的Vanguard和Fidelity公司合计市场份额超一半,Vanguard主要得益于指数型基金在行业中的领先地位,并且采用布局内部指数基金的模式,低费率吸引了大量的资金,而Fidelity优势在于产品线布局广泛,旗下产品众多,能够满足不同投资需求的人群。

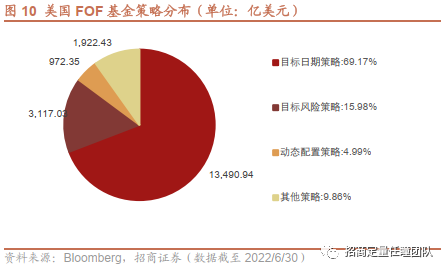

从FOF的投资策略来看,按照Bloomberg的基金策略分类,可以分为目标日期策略、目标风险策略、动态配置策略及其他策略等,其中目标日期策略的规模最大,达1.35万亿元,占比69.17%,其次为目标风险策略,占比15.98%。下文将分析美国市场中几类主流的FOF策略。

二、目标日期策略

01 策略基本情况

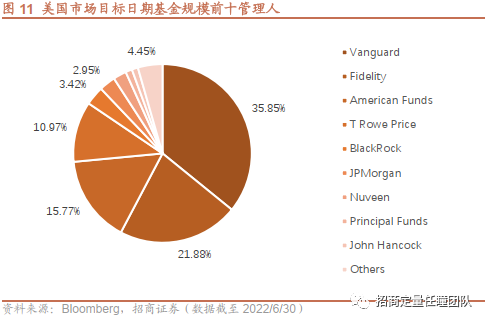

目标日期策略能够随目标时间临近而逐渐降低权益投资比例,为投资者提供从当下到退休全时段的一站式养老投资方案,通过产品设计为投资者解决资产配置动态调整问题。1993年巴克莱全球投资公司推出第一只目标日期基金(BGI 2000 Fund),将目标客群锁定在401-K计划的参与者,2009年贝莱德收购了巴克莱,将旗下目标日期基金归整合并为Life Path系列;1996年富达基金推出了富达自由系列(Fidelity Freedom Fund),之后一批大基金公司纷纷跟进,Nest Egg在1999年、Principal在2001年、T.Rowe Price在2002年、Vanguard在2003年先后推出了各自的目标日期系列,目标日期市场的竞争格局也由此打开,市场集中度较高。

根据Bloomberg数据,截止2022/6/30,Vanguard公司的目标日期基金规模最大,为4836.21亿美元,市占率达35.85%,其次为Fidelity和American Funds,市占率分别为21.88%和15.77%。

02 主流形式:核心为下滑轨道设计,头部公司偏好投资内部产品

目标日期策略的核心为下滑轨道的设计,下滑轨道为权益资产投资比例随目标日期临近而降低的曲线,因此该策略的投资风格遵循进取—稳健—保守的规律。

不同的目标日期模型设计往往都采用自上而下的方法,需要考虑目标投资者的个人特点、如何设计目标日期、如何选择底层资产等多个方面。一般来说,下滑轨道的设计分为三个步骤:1)根据目标投资者的个人特点刻画相关参数,例如退休年龄、未来可支配劳动收入、投资者风险偏好估计等特征;2)估计底层资产的未来风险收益表现,例如未来长期预期收益、波动率及相关矩阵估计等;3)通过马科维茨模型或其他优化模型,计算出下滑轨道上不同年龄阶段的最优股债配置比例。但基金管理人不会公布详细的模型细节,下滑轨道的设计也是管理人的竞争力所在。

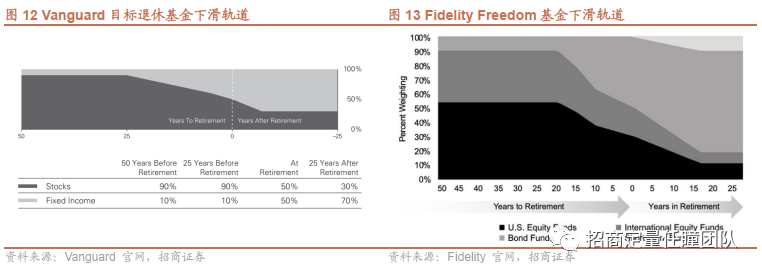

从设计类型来看,下滑轨道曲线有两类:“Target-To”型曲线会随着目标日期的临近而逐渐调低权益资产比例,以目标日期为终点,之后不再变化;而“Target-Through”型曲线则会在目标日期之后仍然继续降低权益资产的比例,考虑到了投资者退休后的投资需求。为满足更广泛的投资者需求,“Target-Through”型曲线是大多数管理人选择的方式。

以目前美国市场上规模最大的两个目标日期基金系列为例,分别为先锋目标退休基金(Vanguard Target Retirement Funds)和富达自由系列基金(Fidelity Freedom Funds),这两个系列的目标日期FOF分别覆盖了2020-2070年(间隔5年)和2005-2065年(间隔5年)的目标日期。下滑轨道设计如下,均为“Target-Through”型曲线,因此也有相应的产品针对已退休人群:

可以看出,先锋目标退休基金的下滑曲线相对更加平缓。先锋目标退休基金在距离目标日期25年以上时,产品的股债比例为9:1,随着目标日期的逐渐接近,权益资产占比由90%下滑至50%,在目标日期之后的7年内继续下降至30%,之后一直保持该比例运作;而富达自由系列的下滑轨道相对更激进,在距离目标日期20年以上都是保持9:1的股债比例,随后比重下降,在目标日期时的权益资产比例为50%,在目标日期之后的10-19年内继续下降至20%左右,之后一直保持该比例运作。

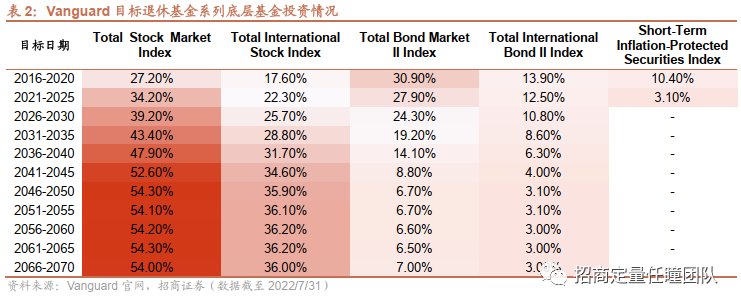

在具体的底层资产选择方面,多数综合实力强大的头部公司产品线布局完善,因此选择内部产品作为投资标的,由于主动基金费率相对较高,多数管理人还会选择管理成本低廉的指数基金进行配置。例如,市占率最高的先锋目标退休基金的投资标的为公司旗下的5只指数型基金,分别为代表美国和全球市场的权益市场指数和债券市场指数,以及短期通胀保障债券指数,根据不同的目标日期调整各大类资产的比例,结构简单,注重地域分散,管理费率仅0.08%。

03 案例分析:以产品系列多,面向人群广的Fidelity基金为例

由于Fidelity基金旗下目标日期基金的系列数量最多,面向人群广,全面渗透美国养老市场,本节将梳理该公司旗下的目标日期基金作为案例展示。

Fidelity基金成立于1946年,是全球前十大资产管理机构之一,主动投资能力突出,产品布局多元化,在养老FOF的发展方面走在行业前列。公司早在1996年便推出了“Fidelity Freedom”目标日期系列基金,合计规模约1863.37亿美元,主要投资于公司旗下主动型产品,平均管理费率为0.65%;在2009年推出了费率相对较低的“Fidelity Freedom Index”系列,合计规模约为1014.12亿美元,主要投资于公司旗下指数基金,平均管理费率仅0.12%;在2018年推出了“主动+被动”混合管理模式的“Fidelity Freedom Blend”系列,既能降低管理费率,又能在一定程度上保留Fidelity主动管理的优势,合计规模约105.37亿美元,平均费率为0.46%。

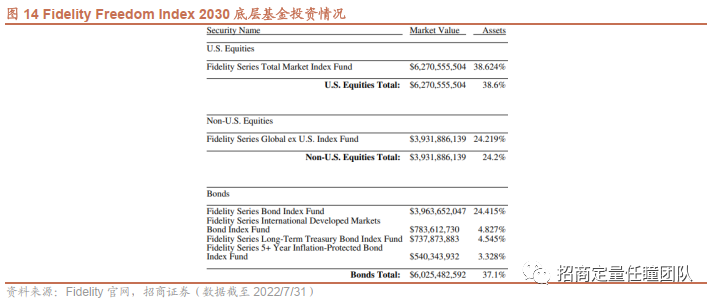

以上三个系列均有14只产品,并且覆盖了2005-2065的目标日期区间,采用相同的股债比例下滑轨道设计,还设定了针对达到退休年龄后的产品。从投资标的来看,Fidelity投资的都是内部产品,以目标日期为2030的产品为例,Fidelity自由指数系列的持仓相对集中,权益资产配置的是代表美国和海外的全市场权益指数基金,合计占比62.8%,债券基金共4只指数型基金,也覆盖了海内外市场。

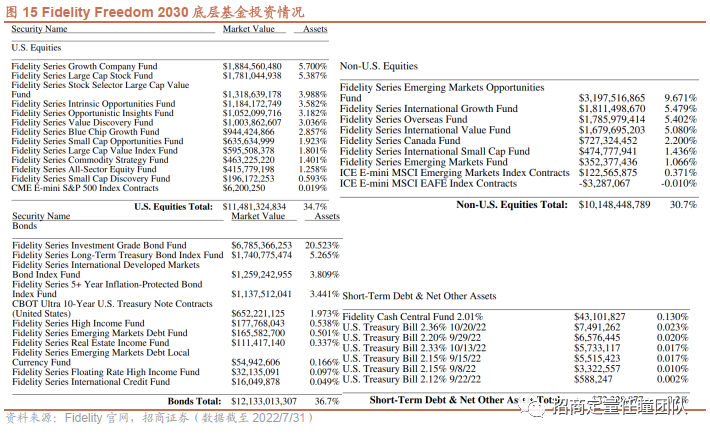

而Fidelity自由和Fidelity自由混合系列的持仓非常分散,持有基金数量超过30只,在美国权益市场上覆盖了大盘、小盘、价值、蓝筹、成长等风格的基金,合计占比34.7%,还覆盖了海外的新兴市场、加拿大市场以及成长、价值的基金,合计占比30.7%,注重地域的分散性,债券基金的配置比例为36.7%。这两个系列的持仓重合度较高,差异多在于混合系列的债券基金多为指数型产品。

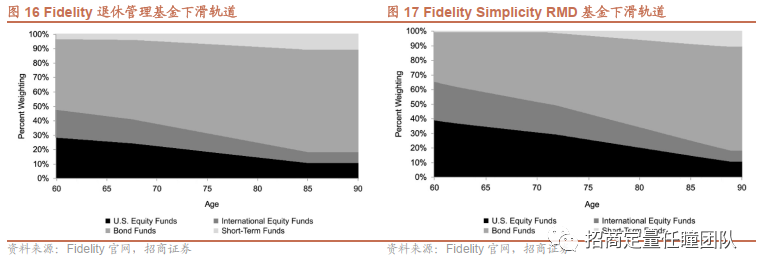

除以上3个目标日期系列外,公司针对已退休或接近RMD年龄的人群还推出了“Fidelity Managed Retirement”系列和“Fidelity Simplicity RMD”系列。前者主要是在退休期后,以50%的权益资产配置比例为起点,随着年龄的增长逐渐降低配置,直至保持在20%左右,并且能够逐步提取金额,保证稳定的现金流入;后者则是在接近或超过最迟领取年龄时提供最优的现金提取方案,权重资产的配置起点为65%。产品的下滑轨道设计如下:

三、目标风险策略

01 策略基本情况

目标风险基金在成立之初便会设定一个风险水平,并将基金的资产配置维持在固定比例,通过严格的风险和波动控制力争实现相对应风险程度的收益目标,通常按照投资者的风险容忍度分为积极、均衡和保守配置型产品,积极型产品的高风险资产占比较高,反之保守型产品的低风险资产占比较高。

对比目标日期型基金,目标风险基金投资于权益、固定收益等产品的配置比例是固定的,不随时间期限的变化而动态调整,因此产品的风格更加清晰且长期稳定,适用于风险偏好明确的投资者。

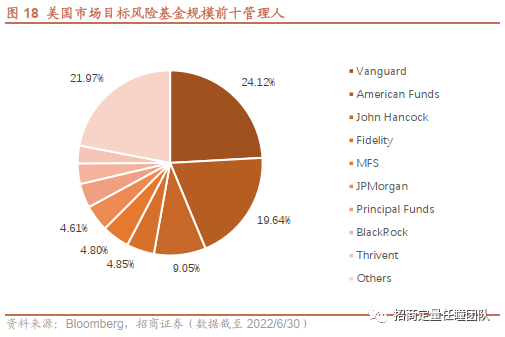

根据Bloomberg数据,截止2022/6/30,Vanguard公司的目标风险基金规模最大,为737.62亿美元,市占率达24.12%,其次为American Funds和John Hancock,市占率分别为19.64%和9.05%,市场集中度较高。

02 主流形式:设置多档目标风险,涵盖全球多类资产以匹配投资者需求

目标风险策略的设计思路是在风险一定的情况下,选取适当的风险测度指标和方法,设定相应的风险目标值,并在此基础上,以最大化收益为追求,通过优化求解,得到组合中各类资产的最优配置权重。因此,风险的定义方式、风险测度的选取,成为影响投资组合的关键:不同的风险测度指标相对应的指标设定标准和组合权重求解方法均有差异,最终带来组合资产配置权重的不同。

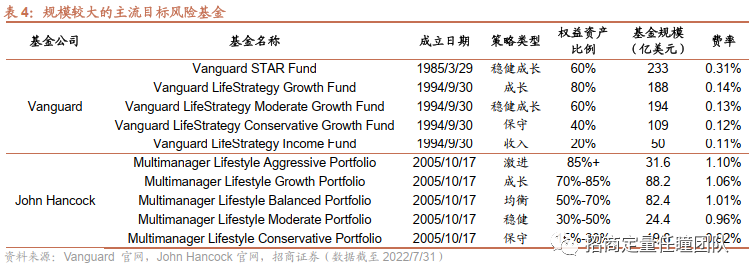

通常情况下,基金公司会设置多档目标风险以满足不同风险偏好投资者的需求,例如,Vanguard公司旗下共有5只目标风险基金,合计规模约773亿美元,根据基金合同中规定的股债比例,策略类型覆盖了成长、稳健成长、保守和收入,目标权益资产比例分别为80%/60%/40%/20%,实际投资时尽量减少偏离;

John Hancock公司旗下“Multimanager Lifestyle”系列也设置了激进、成长、均衡、稳健和保守5只产品,合计规模约246.4亿美元,目标权益资产比例的设置变动范围在15%-20%之间,实际投资时管理人将根据子基金的具体业绩表现和整体经济市场状况等来灵活调整配置,以提高组合的收益风险表现。

在底层资产选择方面,头部综合型公司偏好布局内部产品,也有公司以“内部管理人+全市场基金”的模式运作。例如,Vanguard的LifeStrategy系列仍是以公司旗下4只分别代表美国和全球市场的权益市场和债券市场的指数基金作为投资标的(同目标日期系列),根据设定的股债比例以及对海内外资产的观点调整配置,因此费率较低,平均为0.125%;但Vanguard STAR基金则是以公司内部的10只跨资产类别主动管理基金为标的,因此费率略高于LifeStrategy系列,为0.31%,是美国市场上规模最大的目标风险基金,规模达233亿美元;

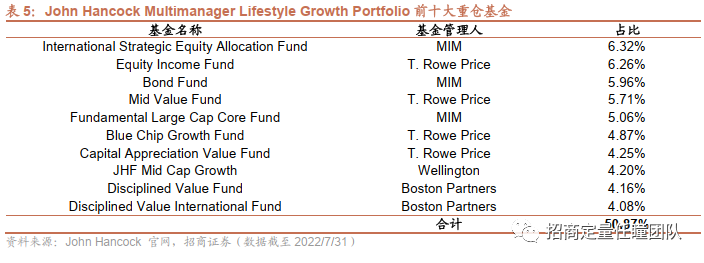

而John Hancock公司则不同,其内部产品线可能无法满足构建多资产FOF组合,因此其目标风险基金系列以公司内部的投资顾问团队为基金经理,投资标的为涵盖全球资产类别的全市场基金,因此费率相对较高,平均约为1%。具体而言,以规模较大的“Multimanager Lifestyle Growth Portfolio”为例,该组合在2022/7/31持有的基金数量为41只,持仓分散,前十大重仓基金的合计占比为50.87%:

03 案例分析:以ETF-FOF策略的BlackRock为例

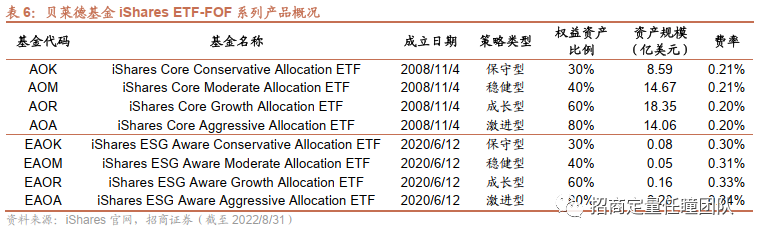

除以上主流策略外,美国市场上还有一类规模较大的目标风险ETF-FOF产品,该类产品通常以某种FOF策略指数为跟踪标的,以ETF作为投资标的,结合FOF的运作模式,一方面可以提高透明度和估值效率,另一方面成本更加低廉。该类产品的代表公司为贝莱德(BlackRock)旗下iShares品牌。

iShares旗下的ETF-FOF产品共8只,分为2个系列,分别为核心配置系列和ESG配置系列,8只产品均属于被动型目标风险策略,策略类型都设置了激进、成长、稳健和保守,目标权益资产比例分别为80%/60%/40%/30%,配置的均是公司内部的ETF产品,费率也较低廉。基本信息如下,其中AOR核心成长配置ETF是美国市场中规模最大的ETF-FOF。

从跟踪指数来看,iShares核心配置系列跟踪的指数是标普目标风险指数,例如核心配置稳健型配置ETF(iShares Core Conservative Allocation ETF)跟踪的是S&P Target Risk Moderate Index;ESG配置系列跟踪的是贝莱德ESG主题指数,例如ESG主题稳健型配置ETF(iShares ESG Aware Conservative Allocation ETF)跟踪的是BlackRock ESG Aware Conservative Allocation Index。这两个系列的ETF-FOF投资目的均是通过目标风险收益模型,基于大类资产ETF构建股债搭配的组合,以获得与基准指数相似的风险收益表现。

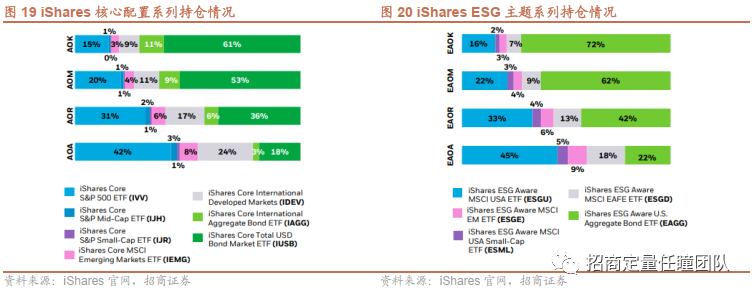

从官网披露的2022年二季度的持仓信息来看,iShares核心配置系列的ETF在7只iShares旗下的ETF中进行不同比例的配置,这7只ETF包括了5只股票型ETF和2只债券型ETF,分别代表着标普500、标普中盘指数、标普小盘指数、MSCI新兴市场指数、发达市场指数和国际集合债券指数、美元债市场指数;ESG配置系列的ETF在5只iShares旗下的ETF中进行配置,标的指数表征着类似的市场。具体配置比例如下所示:

比较以上主流的目标风险策略与ETF-FOF策略,iShares的模式类似于Vanguard公司的目标风险基金,都是以公司内部的指数基金为投资标的,结构简单,在代表跨资产/地区的指数基金中进行配置。

四、动态配置策略

01 策略基本情况

动态配置策略是根据不同资产的风险收益比,结合宏观环境及市场的变化,动态调整不同资产的配置权重,实现多元资产配置、分散风险的目标。与目标日期和目标风险策略相比,动态配置策略更考验管理人的市场分析和资产配置能力。目前动态配置策略使用较多的理论模型有:风险平价模型、美林时钟模型、Black-Litterman模型等。

1) 风险平价模型:重点在于对不同资产的风险进行分配以及再平衡管理的过程,该过程规避了权益类品种风险敞口过于集中的问题,由于不同资产之间的相关系数较低,模型具有一定穿越周期的能力。1996年,由著名对冲基金公司—桥水基金推出的全天候基金首次运用了风险平价模型,该基金的投资目标主要有两个:i)投资策略需适应各种市场环境;ii)控制风险。

2) 美林时钟模型:以经济周期为框架指导的资产配置模型,它可以帮助投资者识别经济周期的重要转折点,从而及时转换资产以实现利润最大化。衰退、复苏、过热和滞胀四个阶段的每一个阶段都对应着表现占优的某一特定资产类别:债券、股票、大宗商品和现金,帮助投资者在不同的市场周期动态调整各类资产配置比例以达到投资目标。

3) Black-Litterman模型:由马科维茨均值-方差模型发展而来,通过引入贝叶斯方法,将市场均衡收益和投资者主观期望收益进行加权,得到资产的预期收益,形成结合历史数据和市场观点的后验分布,实现对均值-方差模型的优化,该模型能够结合定量与定性的分析使得资产配置更加稳健。

美国FOF市场中,动态配置策略的FOF市占率仅5%左右,其中规模较大的有MFS公司旗下的MFS International Diversification Fund和PIMCO公司旗下的PIMCO All Asset Fund,规模分别为317.72亿美元和145.62亿美元,远超其他动态配置策略FOF。

两只基金均以公司内部的产品为投资标的,采用全球战术资产配置,对投资组合进行动态优化。区别在于前者是一只在全球范围内进行权益资产配置的高风险基金,持仓基金仅6只;而后者更注重大类资产间的配置,如股债、商品、房地产等资产,持仓基金数量可达30只,更加分散。

02 案例分析:以规模较大的MFS公司为例

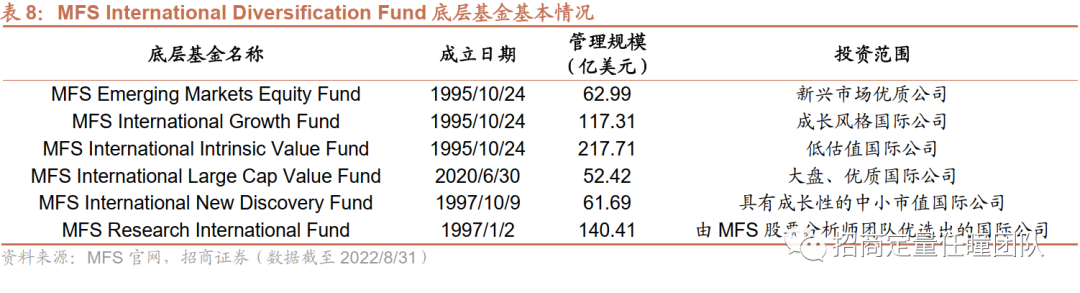

MFS投资管理公司成立于1924年,是世界上最古老的资管公司之一。MFS International Diversification Fund成立于2004年9月30日,投资标的为MFS公司旗下的6只国际股票基金,涵盖了全球市场上跨地区、行业、风格、市值的上市公司,通过动态配置策略实现全球化的投资,最新规模为317.72亿美元。

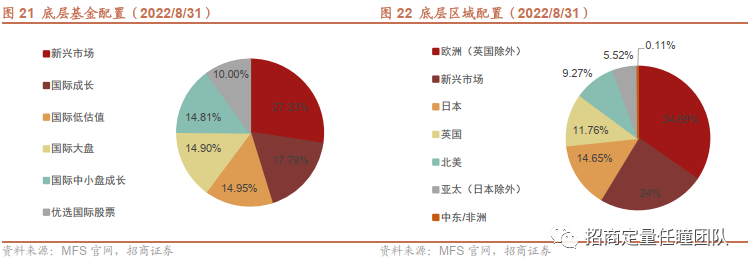

从基金2022/8/31披露的持仓信息来看,MFS International Diversification Fund在7只底层基金中的配置较为均衡,对新兴市场基金的配置比例相对较高;穿透到底层资产的区域配置来看,基金对欧洲、新兴市场的股票资产配置较多,其余区域也进行了分散配置。

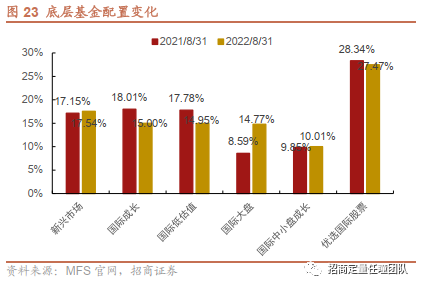

对比2022年8月和2021年8月的基金配置情况,该基金于今年大幅增配了国际大盘基金,配置比例由8.59%提升至14.77%,而小幅降低了对国际成长型基金和国际低估值型基金的配置,体现了基金动态配置的操作。

五、其他策略

01 行业轮动策略

行业轮动策略也是FOF投资策略之一,标的资产为行业类基金,在不同时点配置不同权重的行业基金可以捕捉到具有获利机会的行业资产,来获取超越基准指数的回报。

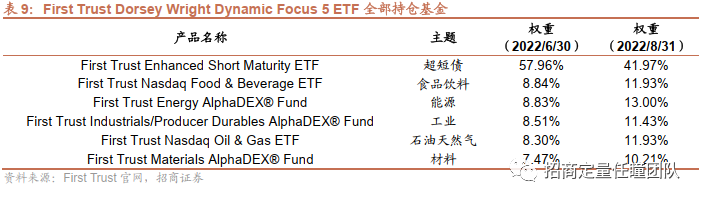

美国行业轮动策略FOF主要投资于ETF,以目前规模最大的First Trust旗下的First Trust Dorsey Wright Dynamic Focus 5 ETF-FOF组合为例,该产品成立于2016年3月17日,管理费为0.89%,截至2022/8/31的管理规模约为2.38亿美元。

该产品的业绩比较基准为Dorsey Wright Dynamic Focus 5 Index,这只指数主要由5只First Trust行业ETF和1只超短债ETF组成,是一个基于动量的行业轮动策略,每月进行两次调整,对上述6只ETF进行比较打分,再调整权重,以达到指数增强的目的。

从具体持仓来看,该产品的投资标的为First Trust旗下的3只ETF和3只Alphadex系列指数增强ETF,分布代表食品饮料、能源、工业、石油天然气、材料5个行业和一只超短债ETF;可以看出在2022/6/30的持仓中,超短债ETF的占比近60%,但是在2022/8/31的持仓中,超短债ETF的占比降至40%左右,其余行业主题的ETF占比均有提高,行业轮动特征明显。

02 目标回撤策略

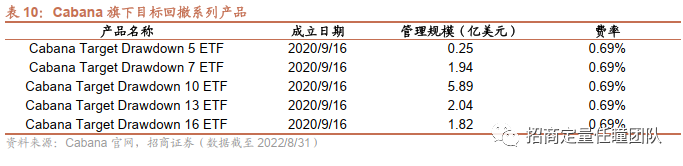

为了提供多样化、透明化、低成本的FOF产品,Cabana公司于2020年发行了目标回撤系列的ETF-FOF,吸引了较多资金,成为ETF-FOF管理规模较大的资管机构之一,投资标的为外部大型基金公司旗下ETF。

传统的投资策略根据股票敞口设定风险,不考虑市场状态的变化可能使得投资者在市场波动期间产生焦虑。Cabana的目标回撤产品主要投资于五大类资产:股票、债券、房地产、商品和货币,旨在限制特定目标的下行风险下获得长期收益增值,系列共分为5档,分别对应5%/7%/10%/13%和16%的回撤控制目标(Target Drawdown)来定义各产品的预期风险水平,以满足对应风险范围内投资者的需求。该系列采用Cabana独有的周期性资产再平衡算法(CARA,Cyclical Asset Reallocation Algorithm):

- 识别市场状况:结合基本面和技术面确定当前的经济周期阶段;

- 优化资产配置:当得到市场状况发生变化的信号时,组合重新优化以调整资产配置;

- 风险再平衡:根据回撤控制目标,对组合进行风险再平衡。

以规模最大的代表产品Cabana Target Drawdown 10 ETF为例观察其持仓组合和表现,根据2021年年报,该产品投资于股票资产的比例约39.7%、债券资产的比例约49.7%,商品类资产的比例约10.1%,标的ETF均为外部的大型基金管理人旗下ETF。

六、总结

自21世纪以来,美国公募FOF基金规模稳步上升,主要得益于美国养老金体系的发展与政策推动。目前,美国养老金体系第二支柱中以401-K为主的DC计划和作为第三支柱的IRAs计划均以共同基金作为重要资产配置方向,而2006年美国颁布了《养老金保护法案》,其中默认投资选择机制(QDIA)则鼓励DC计划将资金投资于目标日期或生命周期等基金,因此能够契合养老目标的目标日期和目标风险FOF快速发展,从而推动了公募FOF的发展。

截至2021年末,美国公募FOF的合计规模为3.24万亿美元,占美国共同基金规模的12.02%,存续数量为1406只,数量占比为18.79%,其中混合型FOF始终占主导地位。从管理人结构来看,头部FOF基金管理人的市场集中度非常高,前十大管理人的合计规模占比为87.49%,其中规模靠前的Vanguard和Fidelity公司合计市场份额超一半。

从投资策略来看,美国常见的FOF策略有目标日期、目标风险、动态配置策略等,主要集中在目标日期和目标风险策略,合计规模占比约7成。总结而言:

- 目标日期策略。该策略随目标时间临近而逐渐降低权益投资比例,核心在于该权益资产比例的下滑轨道设计,通常需要考虑目标投资者的个人特点、自上而下通过优化模型计算出下滑轨道上不同时间阶段的股债配置比例,多采用“Target-Through”型曲线设计;底层资产选择方面,多数综合实力强大的头部公司产品线布局完善,因此选择内部产品作为投资标的,多数管理人还会选择管理成本低廉的指数基金进行配置;

- 目标风险策略。该策略基金在成立之初便会设定一个风险水平,并将基金的资产配置维持在固定比例,通过严格的风险和波动控制力争实现相对应风险程度的收益目标,产品风格更加清晰,适合风险偏好明确的投资者。产品设计方面,基金公司会设置多档目标风险以满足不同投资者的需求,例如成长、稳健成长、保守和收入型,对应的目标权益资产比例分别为80%/60%/40%/20%;底层资产选择方面,头部综合型公司偏好布局内部产品,也有公司以“内部管理人+全市场基金”的模式运作,此外还有以ETF为投资标的的ETF-FOF目标风险组合;

- 动态配置策略。该类策略是根据不同资产的风险收益比,结合宏观环境及市场的变化,动态调整不同资产的配置权重,以实现多元资产配置、分散风险的目标。目前动态配置策略使用较多的理论模型有:风险平价模型、美林时钟模型、Black-Litterman模型等;

除以上主流策略外,还有以行业ETF为标的的行业轮动策略FOF和限制下行风险的目标回撤策略等。

风险提示:本报告基于海外公开信息进行梳理分析,不构成投资建议。

本文来自微信公众号“招商定量任瞳团队”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。