雪球结构再理解系列之一:对雪球结构的拆解

作者:风险管理学习笔记

题图:风险管理学习笔记微信公众号

雪球结构已经不是当前热点。本系列尝试梳理如下内容,本文主要针对其中第二点。内容上可能会有些不太好读。

第一,雪球结构产品高票息的来源是什么?动态对冲时的“高抛低吸” (发行方持有正Gamma情况下)+ 期货贴水 + 现金管理收益,此外还有发行方的定价能力(例如:判断波动率的能力)。详见文末链接(新浪财经,2021-7-23)

第二,雪球结构的Greeks是什么样的?为什么是这样?能不能通过期权结构的拆解去认识?怎么理解拆解过程?尝试在文末链接基础上做些计算和注释。

第三,雪球产品的风险与收益是如何对应的?为什么雪球产品适合作为配置工具,而不是投机工具?这里会引用UBS中国网站中有关雪球产品的风险提示。

第四,通过对雪球产品结构的分析,理解为什么要设置敲入和敲出障碍?能不能总结结构化衍生品的设计逻辑?能不能从一个侧面理解“金融工程”的原理?进而,能不能理解为什么强调金融要“以义取利,不唯利是图”?

对于第一点,文末链接中讲解已经比较详尽,不再赘述。对于其中“高抛低吸”“Gamma收益”等,可以参考过往的关于对Delta对冲的理解、如何理解Gamma收益依赖已实现波动率与隐含波动率之间的差异和如何理解Long Gamma和Long Vega、Vega和Gamma再理解。

对于第二点,分为两部分。

1. 雪球结构的Greeks

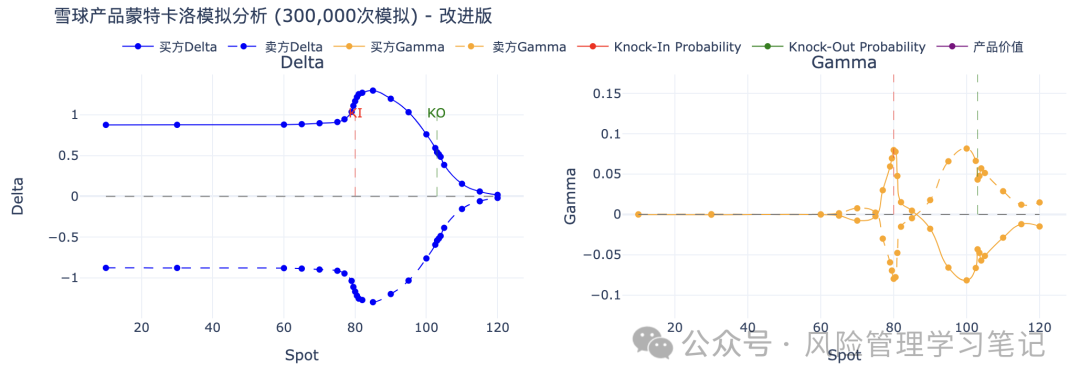

如下是通过蒙特卡洛模拟的得出的Delta、Gamma情况,代码通过AI辅助生成并稍作调整。这部分可以认为是对文末链接的复现。链接:雪球结构的Delta和Gamma计算代码。

图1是Delta和Gamma的情况。

图1(自行制作)

2. 通过拆解理解雪球结构

为什么Delta和Gamma是这样?文末链接也已经有详尽解释,而且包括从 PDE 定价角度对雪球期权结构的拆解。另外:

雪球产品的支付结构较为复杂,在标的资产的不同实现情景下收益有所不同,我们可以将其分解为4个结构更简单的障碍期权的组合,分别定价后再加总到一起,得到雪球的价值。

凌瓴科技,公众号:中证报价投教基地场外衍生品的定价方法|PDE状态网格法定价雪球结构

2.1 首先,要引入In-Out Parity(内外平价),也就是怎么把一个期权分解为敲入(生效)、敲出(失效)两种情况。

一个欧式期权的价值可以分解为相应的敲入期权和敲出期权之和。也就是说,敲入期权和敲出期权是一对互补的衍生合约。

可以把这个拆分看作是对未来可能情形的一种“保险”。

- 如果障碍未被触及,敲出期权起作用(V_KO没有失效,V_KI没有生效),欧式期权价值完全由敲出部分决定。

- 如果障碍被触及,敲入期权激活(V_KI开始生效,V_KO失效),欧式期权的价值则完全由敲入部分构成。两种情形的概率之和正好覆盖所有可能的市场路径,因此总价值是两者的和。

用一种直观的语言来描述:想象你对未来打个赌,但你事先规定了一个保护机制。如果市场不出意外,你按照原计划获得收益;但如果出现极端情况,你提前设定的保险会启动,补偿你的损失。最终,无论发生什么情况,你的总收益都是固定的。

显然,这个结论具有普遍性,不仅适用于欧式期权。

2.2 然后,我们再看文末链接中,是如何拆解雪球结构。

具体是分成三种情况:未敲入未敲出、敲入未敲出、敲出。

(1)未敲入未敲出。此时相当于一个Up Out and Down Out,或者说双重未触碰期权(Double No-Touch)。若标的资产在存续期内未触及上、下障碍,则支付固定收益;若触碰任一个障碍,价值归零或者触发其他情况。(注1)

若标的价格一直在敲入价和敲出价范围内,即未触碰上下边界,则产品期末有收益率 。这种情况下的支付可以看作一个双边触碰失效期权(Double No-Touch,DNT)。凌瓴科技,公众号:中证报价投教基地场外衍生品的定价方法|PDE状态网格法定价雪球结构

(2)敲出。此时是Autocallable或者变种的上涨触碰生效期权(One-Touch Up)(注2),当标的价格达到或超过某个预定的障碍水平(敲出线)时,产品立即终止并支付预定的固定收益或本金加票息。

(3)敲入未敲出。敲入时,投资者卖出的看跌期权(实际是一种Up-Out and Down-In Put,也就是跌破敲入线才开始生效,涨过敲出线则失效)开始生效(Knock In)。这份看跌期权相当于是卖出Up-Out Put期权,并买入向上敲出且向下敲出看跌期权(Up-Out and Down-out Put)。

有关的解释看似绕。文末链接称之为:买方角度,卖出Up-Out and Down-In Put,以及:

敲入未敲出的支付可以看作一个双边失效看跌障碍期权(DKOP)和一个上涨失效看跌障碍期权的(UOP)的组合。凌瓴科技,公众号:中证报价投教基地场外衍生品的定价方法|PDE状态网格法定价雪球结构

先看对于文末链接,根据In-Out Parity,Down-In和Down-Out互补,

Up-Out Put = Up-Out and Down-In Put + Up-Out and Down-Out Put,因此:卖出Up-Out and Down-In Put = 买入Up-Out and Down-Out Put + 卖出Up-Out Put。

再看对于中证报价的文章,DKOP = Double Knock-Out Put = Double Output Put = Up-Out and Down-Out Put,

同样,根据In-Out Parity,

Up-Out Put = Up-Out and Down-In Put + Up-Out and Down-Out Put(双边失效看跌障碍期权,DKOP) = Up-Out and Down-In Put + DKOP,

因此:

Up-Out Put - DKOP = Up-Out and Down-In Put。反之,DKOP - Up-Out Put = 卖出Up-Out and Down-In Put。这与文末链接是相同的。

总之:

2.3 拆解后,再去看Delta和Gamma

2.3.1 Delta曲线分析(买方视角)

从图1左边(Delta)观察到的明显特征:

(1)深度价内区域(Spot明显低于敲入线80):此处Delta接近于1。

原因:在敲入状态下,产品已深度价内,相当于卖出了一份深度价内的看跌期权(Short Put,Delta>0),此时产品价值几乎完全随标的资产线性波动,因此Delta趋于1。

(2)临近敲入障碍(Spot靠近80附近):Delta明显迅速上升,在障碍80附近形成一个小平台并逐渐继续上升至高峰,甚至略高于1(达到约1.1)。

原因:在敲入线附近,产品从“尚未完全激活下行风险”转为“充分激活”,Delta经历了快速跳升。尤其是在临近到期或观察日时,小幅的标的价格变化可能显著改变敲入概率,造成Delta大于1的现象,反映产品价格对标的价格波动高度敏感。

(3)敲入线(80)与敲出线(103)之间区域:在80至103之间,Delta达到并维持一个高峰后迅速下降,穿过敲出线103时Delta快速回落。

原因:整体上,价格越高越利于提前赎回,越低越有敲出可能,因此Delta整体上价格上涨而上涨,但是在接近敲出线103时,产品有较大概率提前赎回,买方的收益趋于确定,Delta迅速减小,表明市场进一步上涨对产品价值的边际贡献降低。

(4)敲出线103以上(深度价外区域):Delta迅速下降趋于0,表明产品敲出后,对标的价格波动不再敏感,产品自动赎回,风险敞口消除。

2.3.2 Gamma曲线分析(买方视角)

从图1右边(Gamma)观察到明显特征:

(1)远离障碍区(<75或>110):Gamma基本为零,表明产品的Delta稳定,对市场价格波动不敏感。

(2)敲入障碍(80)附近区域:Gamma明显出现正向尖峰(大约0.08左右),说明在敲入价附近,产品Delta发生剧烈变动,Gamma较高。这反映出标的价格微小波动可能显著影响敲入概率,因此Delta敏感度极高。

(3)敲入与敲出之间(约85至100区域):Gamma由正逐步转为负值,出现一个明显的负向波谷(最低约-0.08)。负Gamma意味着Delta在此区间随价格上升快速降低,表明在靠近敲出线之前的这一段,标的资产进一步上涨时,产品价格敏感性反而逐渐下降(因为收益逐渐趋于确定,额外上涨不再提供更多的边际收益)。

(4)敲出障碍(103)附近区域:在靠近敲出障碍位置(103附近),Gamma值又向上回升接近于0。这意味着敲出机制即将触发时,Delta下降趋于平缓,产品的敏感度波动逐渐消失。

以上过程中可以看出,在中间偏敲入线的区域,买方的Gamma发生了从负转正的变换,这会增加对冲难度。

下文将进一步分析雪球产品风险与收益的对应关系。

注1:仅就Up Out and Down Out而言,在中间价格区域,价值较为稳定,两端变动大。因此,Delta呈现中间低,接近上、下障碍时急剧上升;Gamma再中间区域低,接近障碍出现尖峰;Vega方面,波动率上升会带来触碰概率提升,因此Vega为负值且绝对值较大;Theta方面,随着时间推移,未触碰概率降低,期权价值衰减,Theta为负值。这种Greeks特性反映出双重未触碰期权具有明显的二元期权性质。

实际上,整个雪球产品可以看作是将多个二元支付结构“叠加”在一起的结果。比如,“双重未触碰”部分直接对应一个二元期权的支付;而敲入后,通过减去一个“Down-Out”部分,得到的净风险正好反映出“触发二元看跌”所带来的风险。

注2:虽然Autocall和One-Touch Up都依赖于上行障碍的触发,但One-Touch Up是一个单纯的障碍期权,触及障碍即支付固定金额;Autocall 则是结构性产品中的一个功能,一旦在离散观察日触及上行障碍,就自动赎回产品,支付本金加票息。可以说,Autocall 内嵌了类似 One-Touch Up 的触发机制,但同时结合了固定收益的特性,用以实现提前退出和风险管理的目的。为何是“变种”,见文中引用的中证报价的文章。上行障碍一旦触发,价值将稳定,Delta会迅速减小。

链接:

如何拆解看似复杂的期权结构?以累购期权为例

其他见文中

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。